André Lara Resende tem o péssimo hábito de pegar uma informação isolada para chegar às conclusões que lhe interessam. Foi assim em seu artigo passado, em que pegou o superávit primário do ano passado para afirmar, sem corar, que a situação fiscal do Brasil está ok. Claro, sem combinar com o ministro da Fazenda, que afirma que recebeu uma herança maldita.

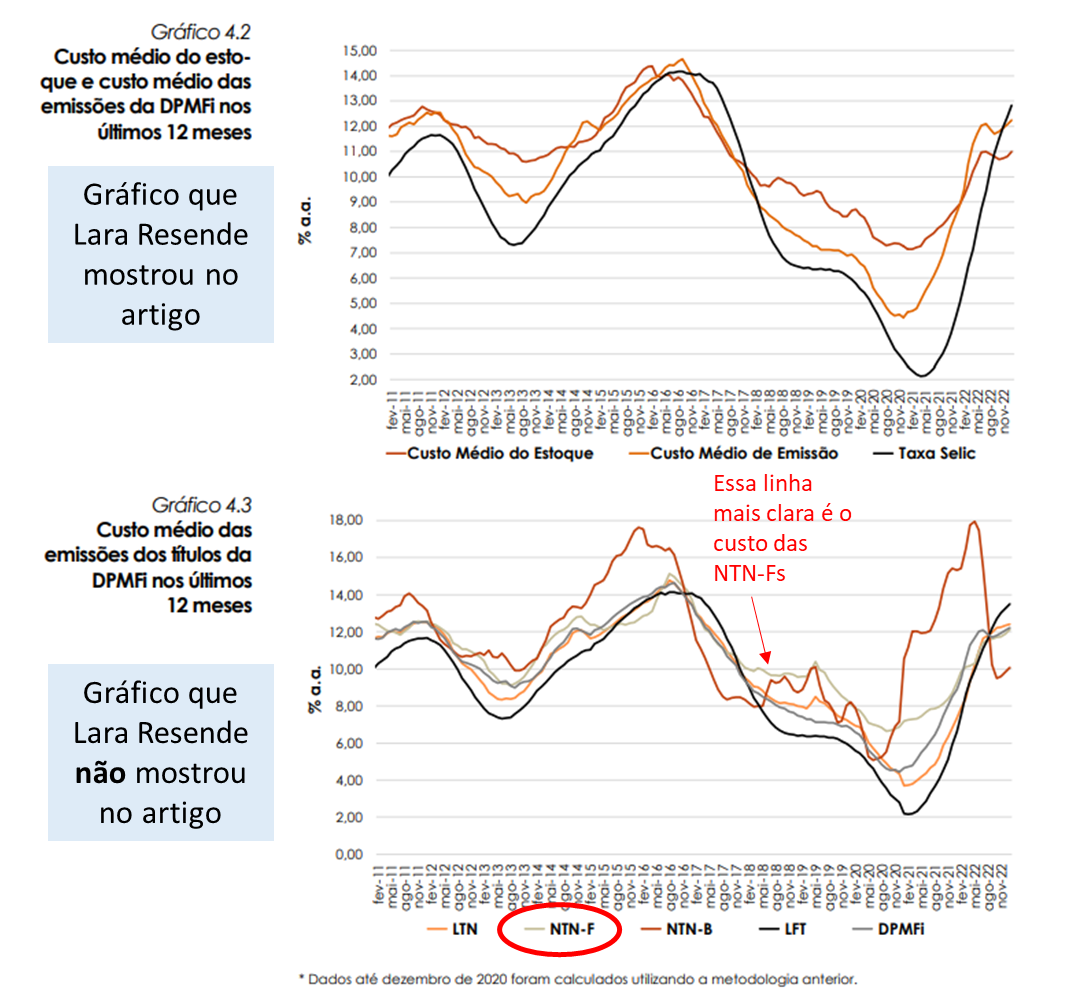

Em artigo publicado ontem no Valor (íntegra no final do post), Lara Resende repete a estratégia. Para afirmar que é o BC que determina a curva de juros, usa um gráfico de um relatório publicado pelo Tesouro Nacional, que mostra o custo de emissão de dívida do Tesouro comparado com a taxa Selic (usaremos este mesmo relatório para desmentir o economista). Quando a taxa Selic cai, o custo de emissão da dívida cai. Quando a Selic sobe, o custo de emissão da dívida sobe. Portanto, é o BC que determina o nível geral das taxas de juros no Brasil, e não somente a taxa Selic. Para chegar a essa conclusão (que, aliás, valeria para qualquer BC do mundo), Lara Resende não lança mão de qualquer instrumento econométrico, como um teste de causalidade de Granger. Segundo o economista, dá para ver a causalidade “a olho nu”. Lara Resende despreza instrumentos matemáticos no trato da ciência econômica, como faz questão de deixar claro em seu texto.

Mas vamos deixar de lado as picuinhas, e vamos nos concentrar no conceito. Como tudo em economia, nada é preto no branco. Banco Central e mercado estão em uma eterna dança, em que um influencia o outro. A curva de juros é fruto das forças de mercado. Mas é claro que os agentes olham para o Banco Central para tomarem as suas decisões sobre as taxas de juros futuras. Como trabalham com distribuições de probabilidades e não com certezas, os agentes ponderam os movimentos do BC (presentes e futuros) com possíveis cenários econômicos derivados desses movimentos do BC. Assim, formam suas convicções e definem as taxas de juros de prazos mais longos. Lara Resende, ao afirmar que os ortodoxos afirmam que a curva de juros não é influenciada pelo BC, está criando um espantalho para desmenti-lo. A tática é velha.

Aliás, o custo da dívida nem é o melhor instrumento para chegar à conclusão que Lara Resende chegou. Como a nossa dívida é formada por uma parcela relevante de títulos atrelados à Selic (cerca de 40% – tabela 2.3 do relatório), é claro que, quando a Selic cai, o custo de emissão da dívida também cai. Além disso, a parcela prefixada tem, em geral, vencimentos curtos (tabela 3.4). E, quanto mais curto for um título prefixado, mais próxima estará a sua taxa da provável trajetória da taxa Selic no curto prazo. Se a taxa Selic estiver caindo, a taxa prefixada de curto prazo será menor, e vice-versa.

Lara Resende se aproveita dessa característica para mostrar meia-verdade. No gráfico 4.3 logo em seguida ao gráfico usado pelo economista, temos a evolução das taxas das NTN-Fs, que são os títulos prefixados mais longos. Podemos observar que sua evolução segue bem menos a taxa Selic do que o custo total da dívida, que tem influência das LFTs e das LTNs (prefixados mais curtos).

Mas o ponto fundamental da discussão é por que Lara Resende fez questão de estressar este ponto. Ora, simples: a sugestão é de que o BC pode, com tranquilidade, reduzir as taxas de juros quanto queira, porque a curva de juros acompanhará a queda, tornando o carregamento da dívida muito mais barato. Para que isso seja crível, no entanto, o economista precisa desvincular o nível de taxa de juros do controle da inflação. E é isso que faz nesse artigo, ao afirmar que não há evidências de que o nível de juros controla a inflação, desmontando, em poucas linhas, todo o arcabouço monetário construído nas últimas três décadas, e que é usado pelos principais bancos centrais do mundo. Claro que Lara Resende não sugere nada para o lugar do sistema de metas de inflação. A inflação seria controlada de algum modo misterioso, que o economista não divide com seus leitores.

Com o BC controlando direta ou indiretamente toda a curva de juros da economia, e com a inflação sendo controlada pelo divino Espírito Santo, nada impediria o BC de reduzir a taxa básica de juros quanto quisesse, diminuindo em muito as despesas com juros, e fomentando o crescimento econômico. Resta saber por que o BC do Alexandre Tombini, que tentou um movimento de redução artificial dos juros durante o governo Dilma, não perseverou no seu intento, voltando a elevar a taxa Selic até 14,25% (!)

É claro que a taxa Selic está muito alta, e isso causa não poucos problemas à economia. A discussão é como o BC pode baixar essa taxa de juros sem perder o controle da inflação. Este é um debate legítimo, em que vários economistas têm visões diversas. No entanto, Lara Resende, por tudo o que já escreveu, não é um debatedor legítimo nessa discussão. Ao afirmar que o BC pode, sem custos, determinar a taxa de juros no patamar que quiser, se desqualifica para o debate. Quando se discute astronomia, não há lugar para astrólogos.