Alguns amigos me pediram para escrever um texto mais longo sobre a reforma tributária, explicando com mais detalhe do que se trata. Tem uma página bem didática sobre esse assunto no site da Câmara dos Deputados, então não vou gastar tempo explicando os mecanismos envolvidos. Meu objetivo aqui é mais filosófico, no sentido de explicar qual o problema que a reforma pretende resolver e entender por que levanta tantas resistências.

Um projeto como o da reforma tributária (RT) não poderia passar sem críticas. Afinal, são muitos e variados os interesses que se aninham no atual sistema tributário brasileiro. Cada setor, cada agente político, cada cidadão, tem o seu interesse na mudança ou na manutenção do status quo. O nosso sistema tributário é fruto de décadas de construção laboriosa, e resultou em um arcabouço muitas vezes chamado de “manicômio”.

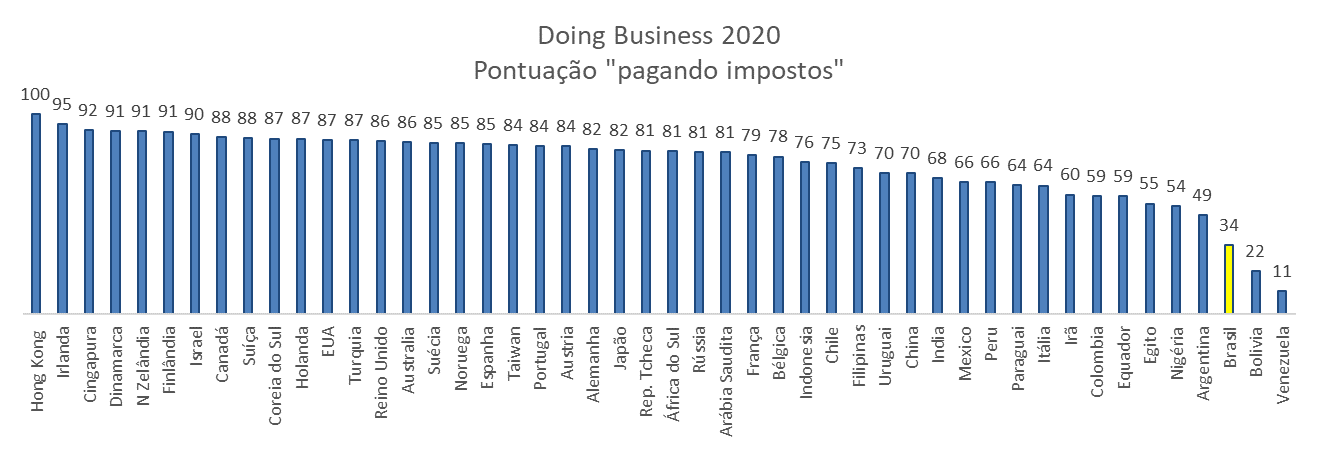

Para começar qualquer debate, precisamos estabelecer as suas bases. E a base última do debate sobre a reforma tributária é que chegamos a uma situação insustentável. Para ilustrar, basta observar o gráfico abaixo, em que mostramos, para alguns países selecionados, a pontuação do ranking Doing Business (2020), do Banco Mundial, para o quesito “pagando impostos”.

Essa pontuação é resultado de quatro medidas: número de pagamentos por ano, tempo gasto com o processo de pagamento de impostos, carga tributária das empresas e litígios tributários. Observe como o Brasil não somente está na rabeira, como, e isso é o mais importante, a sua pontuação é terrivelmente menor do que de países comparáveis, como México. Não é que estejamos nos últimos lugares, mas por pouco. Estamos a uma longa distância de práticas saudáveis, e esta é a base comum para se discutir o sistema tributário. Temos todos que concordar que, desse jeito, não dá para continuar.

Ok, é preciso mudar. Mas o quê, e como? Aí está o busílis da questão. Para mudar, é preciso um diagnóstico da situação. E o único diagnóstico que temos é que chegamos a essa situação porque a estrutura atual nasceu justamente da discricionariedade do Estado, em seus três níveis de governo, em matéria tributária. Ou seja, presidente, governadores e prefeito criam regras e mais regras, de acordo com suas conveniências políticas, e o empresário que lute para lidar com todas elas. Este é o diagnóstico e, não por outro motivo, tem sido o centro de toda a disputa em torno da reforma tributária.

Ao se insurgir contra a solução apresentada, que é tirar discricionariedade dos agentes políticos, os críticos não apresentam uma alternativa. E não apresentam justamente porque não há outro diagnóstico para o problema. É como um médico que prescreve uma quimioterapia para um câncer, e o paciente se insurge, apontando todos os efeitos colaterais como razões para não seguir a prescrição, ignorando que, afinal, tem um câncer. É de fundamental importância entender este ponto: de nada vale dizer que, de fato, temos um problema e precisamos de uma reforma tributária, mas sem oferecer um diagnóstico do problema. O diagnóstico é o câncer e a prescrição é a quimioterapia. No caso da RT, o diagnóstico é a discricionariedade dos agentes políticos e a prescrição é um órgão que mitigue essa discricionariedade. Desde já fico aberto a outros diagnósticos possíveis para a nossa doença, já que, até o momento, não vi outro diagnóstico alternativo.

Os outros dois pontos positivos da RT, a não-cumulatividade e o imposto no destino e não na origem, são importantes, mas não são o núcleo mesmo da reforma. A questão central, e é exatamente nisso que os críticos estão concentrados, é o fim da discricionariedade dos agentes políticos em matéria tributária. Note que governadores e prefeitos ainda poderão dar subsídios para quem bem entenderem. Por exemplo, nas grandes cidades, o transporte público é subsidiado, mas os prefeitos não precisam de alíquotas diferenciadas de imposto para fazer isso. Basta somente separar um espaço no orçamento para tal. E é disso que governadores e prefeitos fogem como o diabo da cruz. Afinal, batalhar verba no orçamento não é tão fácil quanto mudar uma alíquota de imposto. O dinheiro que não entrou nunca existiu, ao passo que a verba no orçamento é um dinheiro em disputa por várias necessidades.

Vejo muitas críticas a respeito de uma suposta “centralização” na União dos impostos arrecadados em estados e municípios. Não sei de onde tiraram isso. O tal Conselho Federativo não terá participação da União, estados e municípios é que terão que discutir como será a sua governança. Até o momento em que escrevo, ainda não vi o texto que vai ser votado na Câmara, definindo as prerrogativas do tal Conselho. Mas uma coisa é certa: a União não terá nada a ver com isso. Aliás, foi por causa disso que fizeram o IVA dual, que é menos eficiente do que um IVA único: de um lado o imposto que vai unificar os impostos federais, e do outro, o imposto que irá unificar os impostos estaduais e municipais.

Outra crítica é que os preços dos produtos da cesta básica irão explodir. Não é necessariamente verdade. Como o comércio vai se ressarcir automaticamente de créditos tributários nas compras de seus produtos, a alíquota do novo imposto precisaria ser muito maior do que a alíquota do ICMS para compensar esse ressarcimento. Aliás, nem sei como estão calculando o suposto aumento de preços da cesta básica que tem rodado por aí (exemplo abaixo, no post de Eduardo Bolsonaro, em que São Paulo pertence à região Sul e a Bahia ao Sudeste), se nem sabemos a alíquota e nem todos os créditos tributários ao longo da cadeia de produção. De qualquer modo, aparentemente haverá alíquota zero para um grupo de produtos da cesta básica, o que definitivamente desmonta esse argumento.

Mais uma crítica: os preços dos serviços vão explodir, pois o ISS, atual imposto sobre serviços, normalmente tem alíquota muito pequena se comparada com a alíquota prevista para o novo imposto. Bem, isso é verdade para quem não está no Simples, que estará mantido. Além disso, parece que haverá alíquotas especiais para saúde, educação e transportes. De qualquer forma, efetivamente o setor de serviços, hoje, paga menos imposto proporcionalmente ao seu peso na economia (cerca de 2/3 do PIB), onerando por demais os outros setores. A RT não tem o objetivo de fazer justiça tributária, mas este é um efeito desejável da reforma.

Resumindo e concluindo: estamos tratando um grande câncer que está matando o Brasil, que é a discricionariedade de governadores e prefeitos no trato de matéria tributária. Há vários efeitos colaterais, mas não é por isso que devemos deixar de tentar o tratamento. Alguém poderá dizer que os efeitos colaterais são tão grandes e indesejáveis que matarão o paciente de qualquer maneira. Bem, olhe novamente o gráfico abaixo. O sistema proposto é semelhante ao usado em grande parte dos países do mundo, e não parece que estejam assim tão mal. A grande questão, volto a lembrar, não está no setor econômico que vai ganhar ou vai perder mais. Está, isso sim, na capacidade de o Estado brasileiro atazanar a vida do empreendedor, e de todas as cracas que se acoplam a esse navio da insanidade. Com a RT, essa capacidade diminui de maneira relevante. Esse é o cerne da questão.

Perfeito Marcelo, nosso maior problema é justamente a dificuldade de acompanhar as mudanças que ocorrem em todos os níveis (Estadual, Municipal e Federal) e as disputas pelos tributos entre os próprios entes federativos, cujo pato é pago pelas empresas que ficam no meio desta disputa. Acredito que o princípio de recolher o imposto só no destino facilitará muito e introduzirá uma parte desta justiça fiscal, pois os estados do sul já são beneficiados com as empresas e ainda abocanham parte dos tributos que deveriam ir para o local onde os produtos são consumidos.

Sim Arthur, com certeza! Abraço!