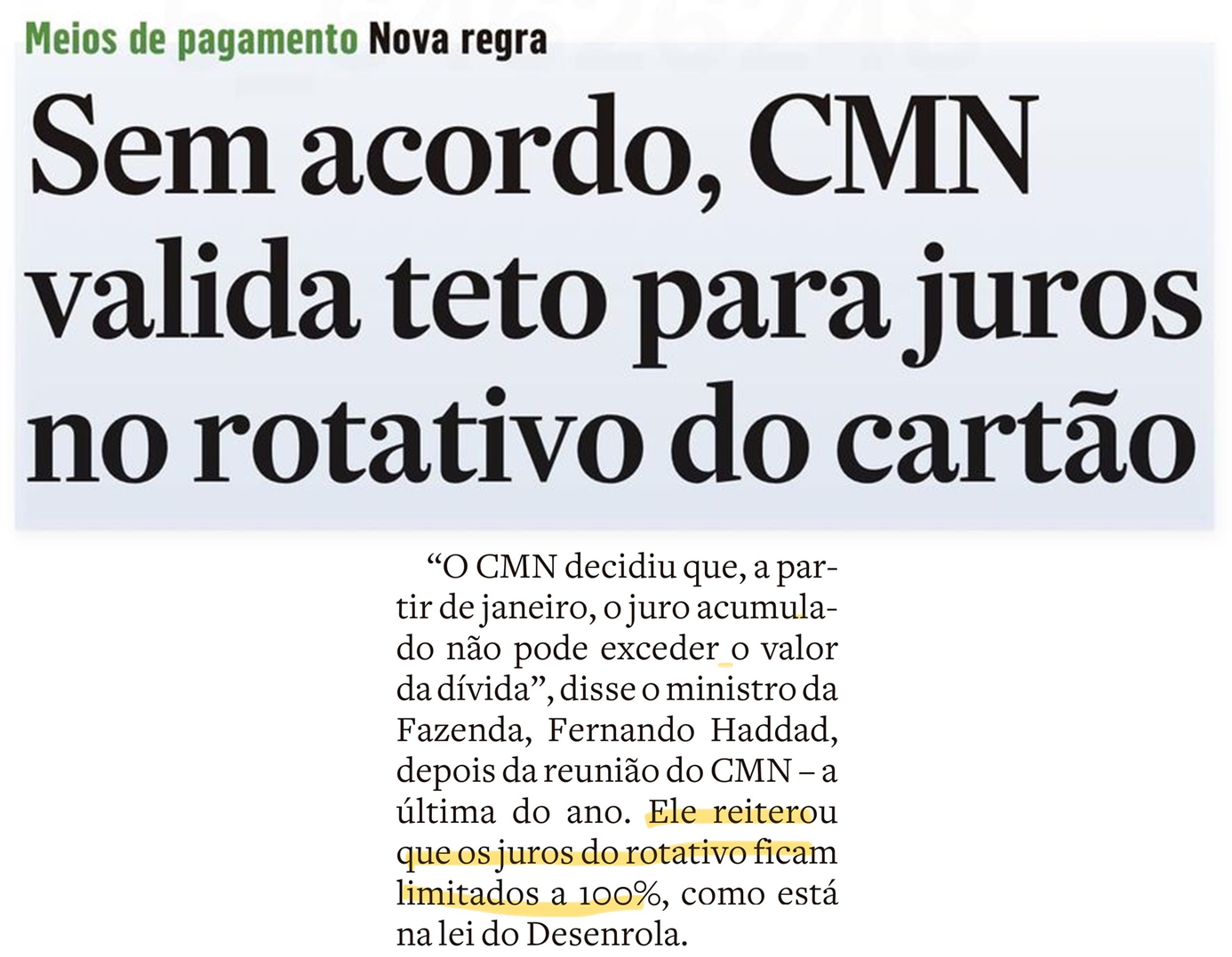

Emissores (bancos) e credenciadoras (maquininhas) de cartão de crédito não chegaram a um acordo, e passa a valer, a partir de 1/1, o teto para os juros do rotativo do cartão de crédito. Mas esse teto funciona de maneira diferente do que pensa o ministro da Fazeenda. Vejamos.

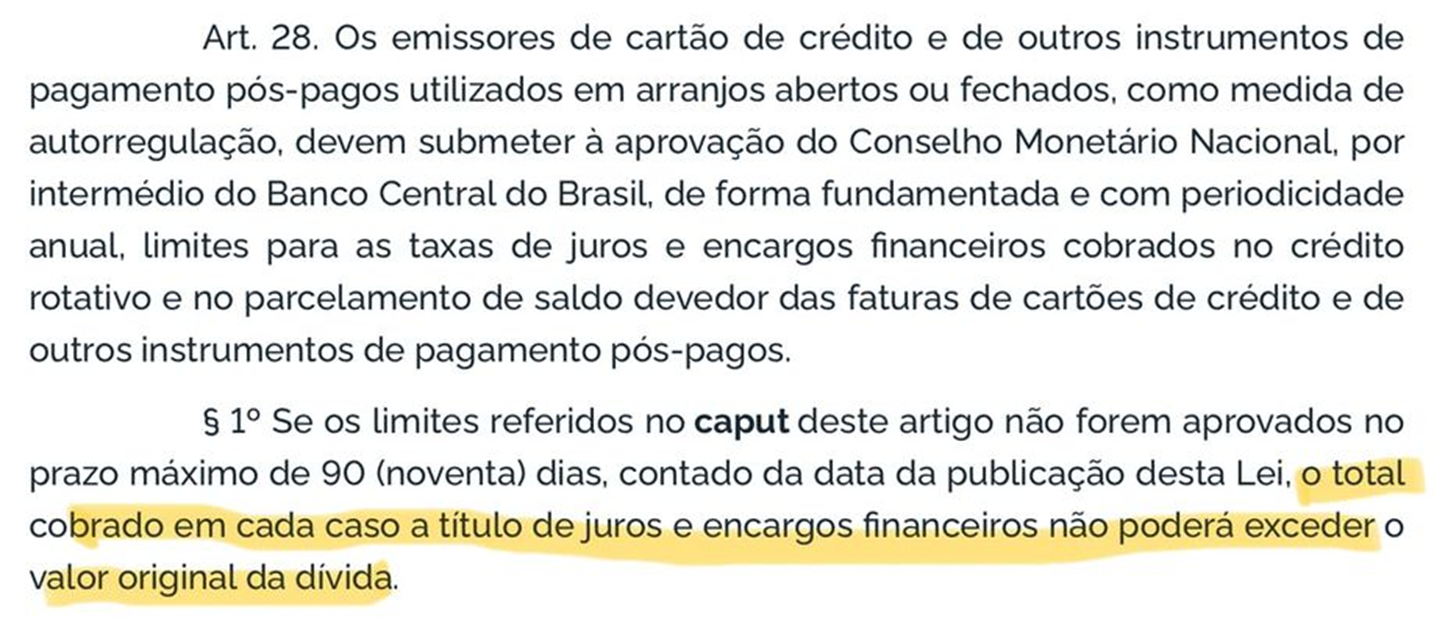

Segundo Haddad, o teto para os juros será, a partir de 2024, de 100%, implicitamente comparando este número com os juros atuais do rotativo, em torno de 430% ao ano. Mas a lei do Desenrola não menciona “100%”. Em seu artigo 28, parágrafo primeiro, a lei 14.690 de 3/10/2023 diz que “o valor cobrado […] a título de juros […] não pode exceder o valor original da dívida”.

Ou seja, os juros não poderão exceder 100% do valor original da dívida. Mas falta um elemento essencial nessa formulação, e que faz toda a diferença: o tempo.

430% ao ano de juros equivale a aproximadamente 15% ao mês. Se os bancos continuarem a cobrar 15% ao mês no rotativo como fazem hoje, em 5 meses a dívida dobra. Ou seja, os bancos têm 5 meses para renegociar essa dívida em novos termos, antes de atingir o limite da lei. Na prática, isso já acontece, porque os bancos são obrigados, desde 2017, a oferecerem um parcelamento para a dívida do cartão depois do primeiro mês em que o cliente não paga o saldo total da fatura. Então, esses 430% ao ano são, na verdade, 15% ao mês, porque depois essa dívida é trocada por outra. Portanto, esse limite é inócuo, e os bancos continuarão cobrando 430% ao ano de juros no rotativo.