“A história se repete, a primeira vez como tragédia, a segunda, como farsa” (Karl Marx)

A julgar pelo recém-publicado Programa de Governo do PT, estamos caminhando para uma 2ª temporada sem muitas novidades em relação à primeira.

Comecemos com as menções à “reindustrialização” do país, que está citada nos itens 15 e 61-63.

Note como são as mesmas velhas promessas grandiosas de novos tempos para a indústria nacional, com base em incentivos governamentais dirigidos a setores e empresas escolhidas e com direito até à “redução do custo do crédito” (oi, BNDES, é você?). Já vimos, na 1ª temporada, como políticas desse tipo sugam recursos públicos sem efeitos tanto no crescimento econômico quanto na “reindustrialização” do país. Mas, quem sabe, se tentarmos mais forte…

Claro que, neste plano, não poderiam faltar os bancos públicos:

Já vimos onde vai dar a oferta de crédito para o fomento do desenvolvimento econômico… E, claro, não poderia faltar o uso dos bancos públicos para livrar os endividados de seus tormentos:

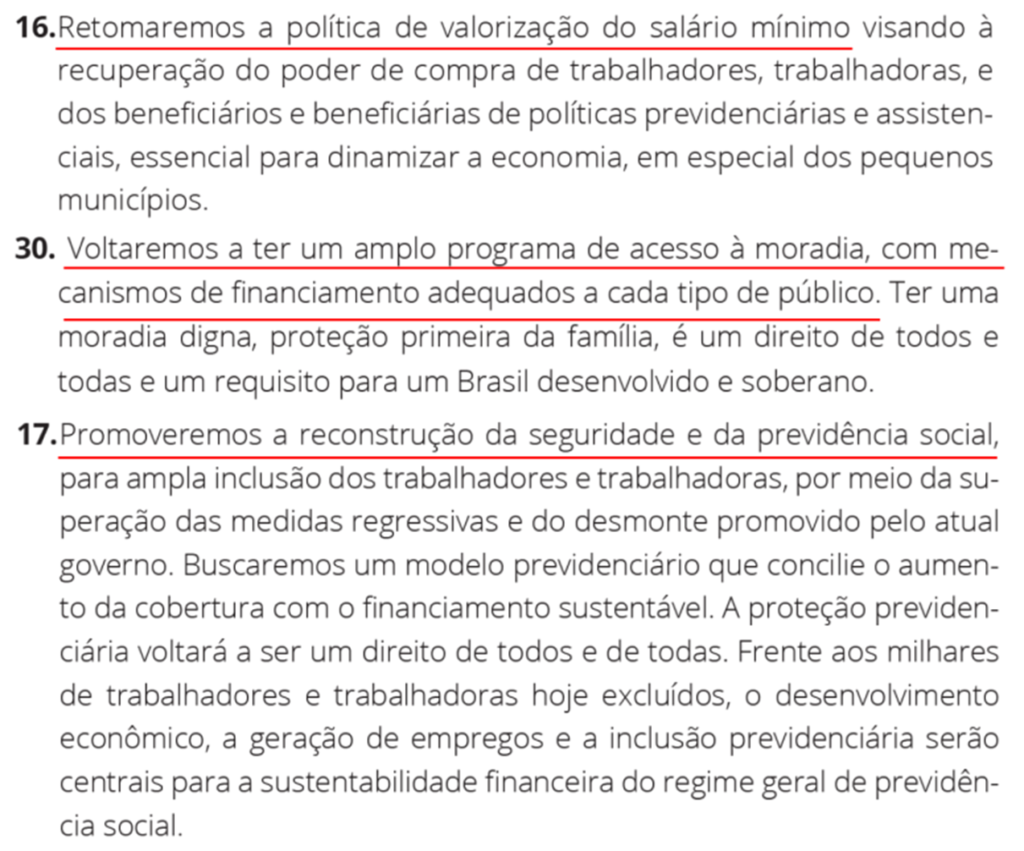

E por falar em “ajudar o povo”, não poderiam faltar as “bondades sociais”, como a valorização do salário mínimo, programas grandiosos de construção de casas e uma “nova Previdência”.

Este item 17 é muito importante, e como que simboliza um modo de pensar a economia. A sustentabilidade da previdência se dará pela inclusão de mais pessoas no sistema, o que permitiria sustentar aumentos reais dos benefícios vinculados ao salário mínimo (item 16) e a “superação da medidas regressivas”, o que, supõe-se, significa voltar aos antigos critérios de concessão de aposentadoria. Isso é o que chamo de “visão piramidal” da realidade. Segundo essa visão, é possível sustentar benefícios acima da capacidade do sistema colocando mais gente para dentro. Isso, na heróica hipótese de que a economia vai crescer muito com as empresas tendo que bancar o recolhimento do INSS de uma galera que precisa ser registrada para entrar no sistema.

O problema desse tipo de esquema é que, um dia, as pessoas acabam. Estamos envelhecendo, então, em um futuro não muito distante, mesmo com a economia bombando, serão menos pessoas entrando no sistema, para sustentar cada vez mais gente se aposentando. É quando a pirâmide desmorona. No caso da economia a lá PT, nem precisa esperar o futuro. A pirâmide desmorona antes, como vimos no governo Dilma.

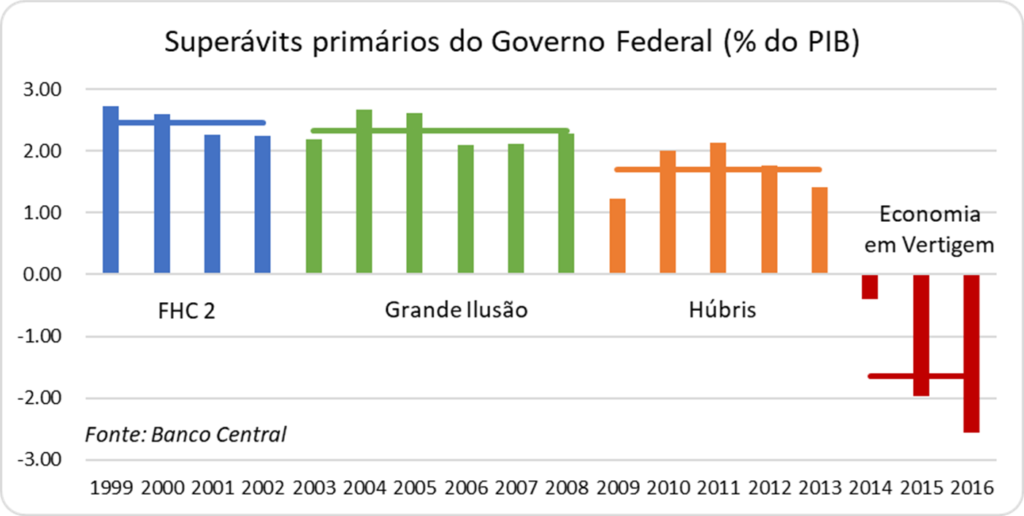

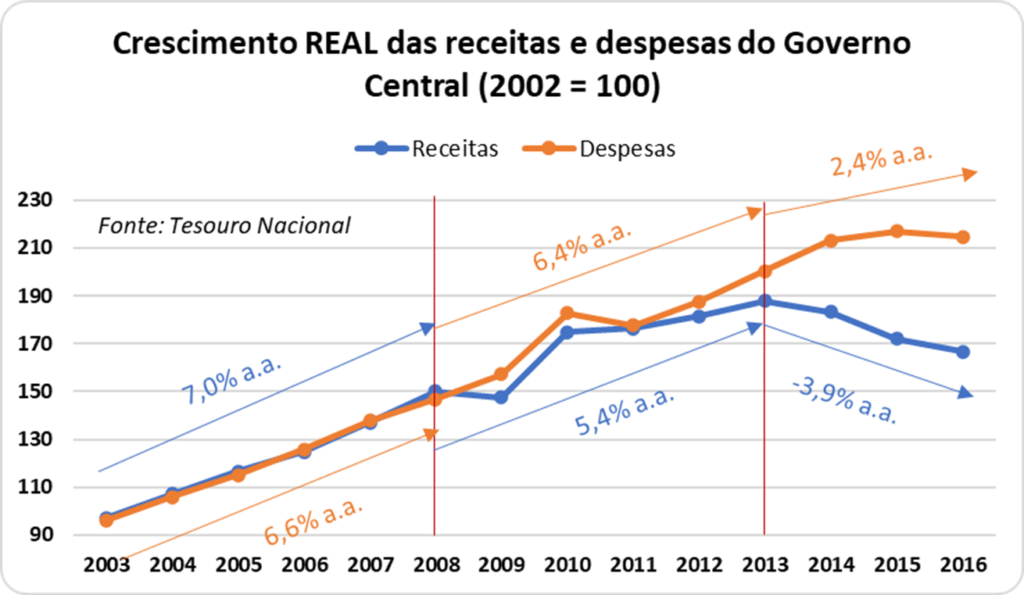

Sigamos para o coração da proposta econômica do PT, as políticas fiscal e de combate à inflação. Comecemos pelo fiscal.

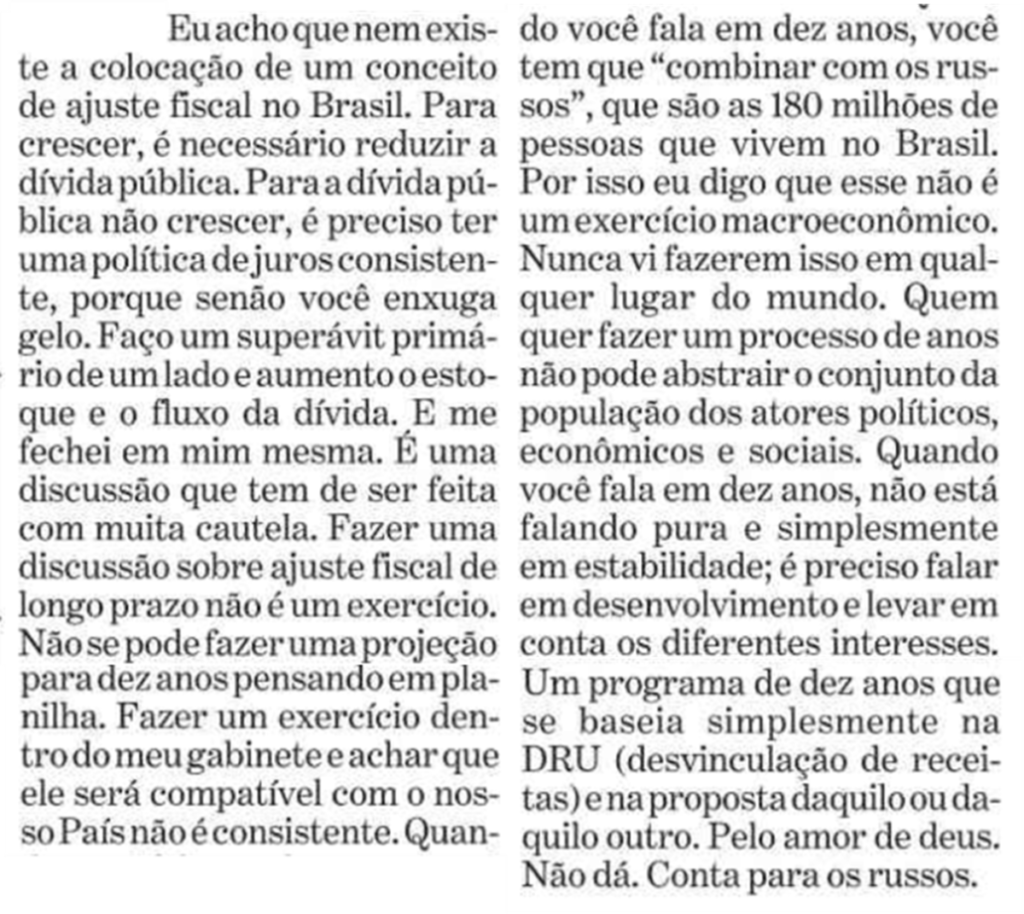

Já tive oportunidade de escrever, em outra ocasião, que o PT está certo neste ponto: o atual arcabouço fiscal perdeu sua credibilidade. O problema, no entanto, é o que colocar no lugar. A julgar pelo que vai escrito acima, há muitas boas intenções, mas pouca ideia do que fazer. A atual regra do teto, se implementada, já é anticíclica, uma vez que permite o crescimento das despesas (pela inflação) mesmo quando a economia entra em recessão. O que o governo do PT quer, na verdade, é ter espaço para gastar mesmo com o país crescendo. Por que já vimos que o “anticíclico” serve só quando a atividade econômica se desacelera, não o oposto.

Como nota cômica involuntária, temos a promessa de “acompanhamento da relação custo-benefício das políticas públicas”. Como se o PT, alguma vez em sua longa estadia no Palácio do Planalto, tivesse avaliado alguma política pública sequer. Todas foram muito certas e efetivas.

Mas é no combate à inflação que podemos observar o PT em plena forma:

De fato, considerando que a política monetária (juros determinados pelo BC) deixará de ter efeito com o desastre fiscal prometido pelo programa do PT, só restará a cartilha petista do “controle de preços”: manipulação de tarifas públicas através das estatais, estoques reguladores, intervenção no câmbio. A nossa vizinha ao sul implementa todas essas políticas, e acabou de ultrapassar 60% de inflação anual. Mas, quem sabe se tentarmos mais forte aqui, funcione.

E outra nota cômica involuntária: a promessa de “abrasileirar” os preços dos combustíveis (ou seja, praticar preços abaixo da paridade internacional) e, ao mesmo tempo, investir em refinarias. Com que dinheiro? Se os preços são “abrasileirados”, a capacidade de investimento da empresa fica limitada. A própria expressão “os ganhos do pré-sal não podem se esvair” é uma contradição em termos com o restante do programa, que propõe justamente rasgar o dinheiro produzido às duras penas pela exploração do pré-sal.

Por fim, como cereja do bolo, não podia faltar a defesa das estatais e do papel indutor do Estado:

Na 2ª temporada, veremos a Petrobras novamente sendo usada para construir refinarias inviáveis economicamente, subsidiando combustíveis e “induzindo” a “reindustrialização” brasileira. Sim, tentaremos mais forte.

Este teaser termina com um item que constava do rascunho do programa, mas que foi retirado da versão final.

Na verdade, a menção ao pré-sal continua no item 77 do documento final, que defende que “o fundo social do pré-sal deve estar, novamente, a serviço do futuro”. Gosto desse item da forma como estava no rascunho, pois traduz, como nenhum outro, a forma de pensar do PT.

Para o pensamento utópico dos economistas do partido, o pré-sal é uma espécie de loteria, em que o dinheiro vai jorrar para atender todas as necessidades sociais dos brasileiros e, de quebra, financiar o crescimento econômico e a transição energética. Essa espécie de pensamento mágico desconsidera a dificuldade inerente a qualquer atividade econômica. É preciso investir de maneira eficiente para explorar e comercializar o petróleo. Caso contrário, como vimos no episódio 5, ele permanecerá debaixo da terra. Passaram-se já 15 anos desde a descoberta dessas reservas, e continuamos mal e porcamente produzindo petróleo suficiente apenas para nossas necessidades de consumo domésticas. O saldo para exportar e formar o tal “fundo social”, ainda não existe. E, com a forma de administrar do PT, provavelmente nunca existirá.

Mas, ao que tudo indica, teremos a 2a temporada para comprovar a hipótese. Tentaremos mais forte.

Leia todos os episódios da série A Economia Brasileira na Era PT:

Vimos, ao longo dos episódios anteriores, que o governo do PT provocou uma verdadeira destruição de riqueza com suas políticas sempre bem-intencionadas, mas erradas conceitualmente ou simplesmente terrivelmente mal executadas. É difícil resumir tudo, são muitas facetas diferentes. Mas, para escolher um episódio final, um que represente o conjunto da obra, lembrei-me de um post antigo, em que comento a saga do Teleférico do Alemão. O post teve como base reportagem do Estadão de abril de 2021. Este é, em minha opinião, o extrato concentrado do que significou o governo do PT para a economia brasileira. O post vai reproduzido abaixo.

Existem símbolos que retratam uma era. Também existem símbolos que retratam as consequências de um certo tipo de mentalidade. Quando um símbolo representa as duas coisas, estamos diante de algo poderoso.

O teleférico do Alemão vai completar 11 anos em julho. Está fechado, no entanto, desde o fim das Olimpíadas do Rio. Há 6 anos, portanto.

A obra era a face social do PAC – Programa de Aceleração do Crescimento, um conjunto de investimentos públicos empacotado em uma campanha de marketing. O Brasil estava na crista da onda, o dinheiro abundava e gastávamos como se não houvesse amanhã. Dilma foi eleita em 2010 como a mãe do PAC.

Em seu discurso de inauguração, Dilma lembrou de seu padrinho e se emocionou. Disse que Lula pensou em tudo aquilo com muito amor e carinho. Era a época do Estado-Mãe, que não fica preso a planilhas de despesas, e investe o que for preciso para tornarem todos felizes.

Todos felizes. Inclusive os que usaram a obra para cobrar faturas de serviços prestados, como a Odebrecht, que foi, coincidentemente, a empreiteira contratada. Dos que aparecem na foto de dezembro de 2010, quando Lula visita a obra, somente o atual prefeito do Rio, Eduardo Paes, não foi preso.

Mas esse é o detalhe menos importante dessa história. O ponto relevante aqui é o gasto de recursos públicos em obras inviáveis economicamente. No caso, R$ 210 milhões em dinheiro de 2011. Inviável porque qualquer obra de infraestrutura necessita de manutenção. Não adianta só construir e inaugurar. É preciso prever a manutenção. Caso contrário, a deterioração vai levar inexoravelmente ao sucateamento. Essa é a realidade, por mais amor e carinho que se possa colocar em uma obra.

O financiamento da manutenção pode ocorrer basicamente de três formas: governo, usuários e patrocínio. O transporte público nas grandes cidades por exemplo, é financiado por um mix de governo (subsídios) e usuários. No caso do teleférico, o governo pagava tudo. Só que o dinheiro acabou.

Quer dizer, o dinheiro não acabou. Na verdade, o dinheiro nunca existiu. Sacamos adiantado o dinheiro do pré-sal e de um crescimento econômico que achávamos eterno. Contratamos gastos que se tornaram direitos perpétuos, como o aumento da folha do funcionalismo e suas respectivas aposentadorias. Quando o dinheiro que era para estar ali não estava, acabou sobrando para o teleférico. Este é o símbolo de uma era.

Mas o teleférico do Alemão é também o símbolo de uma mentalidade. A viagem era “de graça” para os moradores.

Papai Lula e Mamãe Dilma deram de presente o Teleférico para os seus filhos necessitados. No entanto, sabemos que não existe nada de graça. O projeto do teleférico deveria ter sido precedido de um estudo de viabilidade econômica: qual deveria ser o preço da passagem para viabilizar a sua manutenção? Pergunta básica, mas que certamente não foi feita na festa do PAC. Isso é coisa de quem não tem amor e carinho e se prende a planilhas.

Nada contra a que o Estado financie 100% da obra e da sua posterior manutenção. Desde que haja uma previsão orçamentária que impeça a descontinuidade do serviço. Imagine, por exemplo, parar o sistema de ônibus de uma cidade porque “acabou o dinheiro”. Quando isso acontece, se aumenta o preço da passagem de ônibus e ponto final.

A reportagem diz que a lotação que faz o mesmo percurso cobra R$3.

Será que, com esse preço, o teleférico é viável economicamente? Se não for, o governo poderia subsidiar o restante? Essas perguntas são básicas, mas faz 6 anos que o teleférico “de graça” está parado. Está tudo certo: os moradores não pagam e também não recebem o serviço.

Aqui terminava o post. Em março deste ano, reportagem do Globo informava que o teleférico será revitalizado. Serão dois anos de obras e R$ 170 milhões investidos. Lembrando que foram R$ 210 milhões investidos em 2011, o que significa mais ou menos R$ 420 milhões em dinheiro de hoje. Ou seja, serão investidos o equivalente a 40% do que foi gasto lá atrás para reconstruir o sistema. Depois perguntam em qual ralo se esvai o dinheiro público…

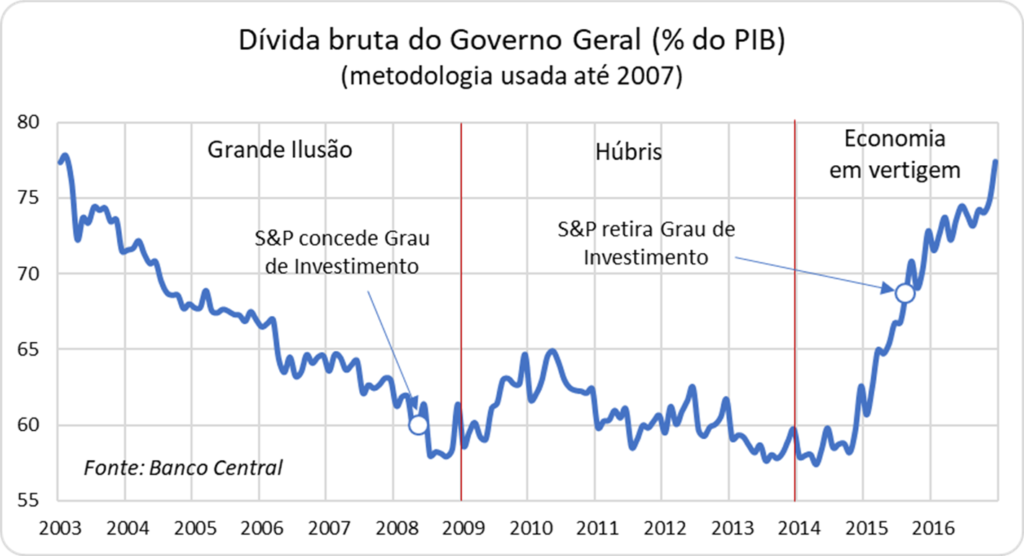

Termino esta série com um trecho da entrevista do ex-banqueiro central dos EUA, Paul Volcker, publicada alguns dias depois de termos recebido o grau de investimento por parte da S&P, em maio de 2008.

Sua fé nos brasileiros é comovente e exemplar. Uma pena que os anos seguintes tenham contrariado de maneira tão espetacular a sua expectativa. Catorze anos depois da entrevista de Paul Volcker, ainda estamos à procura de “pessoas inteligentes que sabem que precisam ser responsáveis”.

Leia todos os episódios da série A Economia Brasileira na Era PT:

Neste episódio, examinaremos três políticas sociais do PT, aclamado por todos os bem-pensantes como “o partido que se preocupa com os pobres”. Nesse sentido, Lula não se cansa de dizer que vai recolocar o pobre no orçamento. Vejamos, então, quais foram os reais efeitos do FIES, do Minha Casa Minha Vida (MCMV) e da política de valorização real do salário-mínimo.

FIES

No final do ano passado, nada menos do que 50% dos estudantes que haviam contratado empréstimos pelo FIES estavam inadimplentes, o que significa mais de três meses em atraso com os pagamentos, acumulando uma dívida de R$ 6,7 bilhões. Como chegamos neste ponto?

As informações que serão expostas abaixo foram retiradas de uma auditoria do TCU, que pode ser lida na íntegra aqui, e dos dados do censo do ensino superior, aqui.

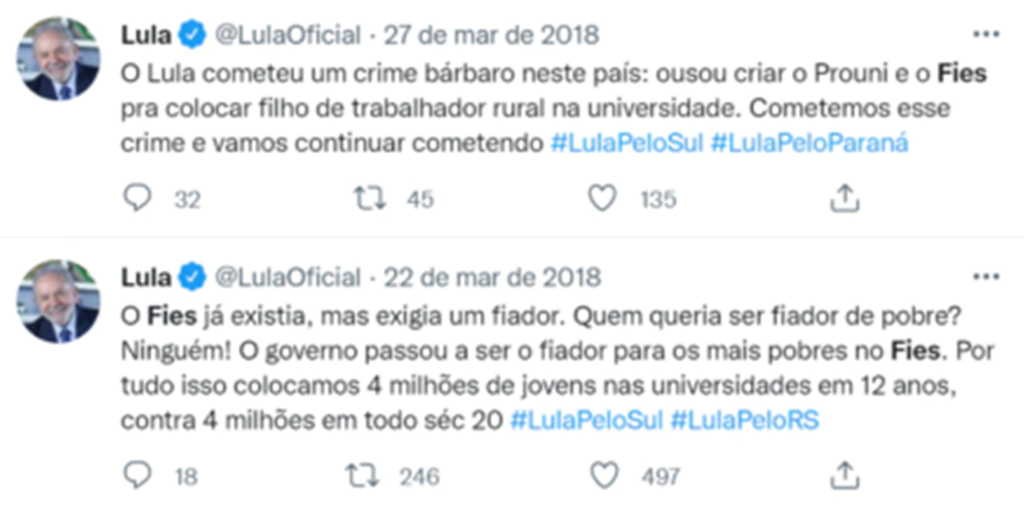

O FIES, um programa de financiamento estudantil, foi criado em 1999, no governo FHC. Mas foi em 2010, no apagar das luzes do governo Lula, que o programa sofreu as modificações que o levariam ao estado atual. Com a sua maneira pitoresca de ver a realidade, Lula assim descrevia a sua realização:

Difícil sabe de onde saiu este número de “4 milhões” em 12 anos. Entre 2003 e 2014, entraram 17,7 milhões de alunos no sistema privado de ensino superior, e o FIES concedeu, entre 2009 e 2015, 2,3 milhões de financiamentos. Como o número de financiamentos antes de 2009 é muito pequeno, não chegaremos aos 4 milhões. Muito menos aos 4 milhões “em todo o século 20”. Bem, este é o Lula mistificador que conhecemos. De qualquer forma, o efeito da mudança no Fies pode ser visto na tabela a seguir, retirado do relatório do TCU, e que mostra a evolução do número de financiamentos do FIES:

A questão é saber se funcionou. Será que valeu a pena gastar todo esse dinheiro? Vejamos.

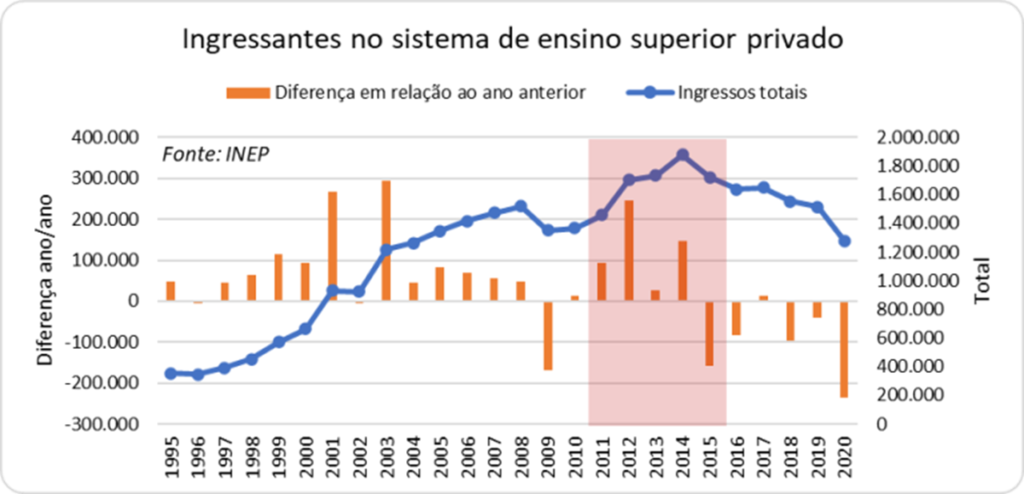

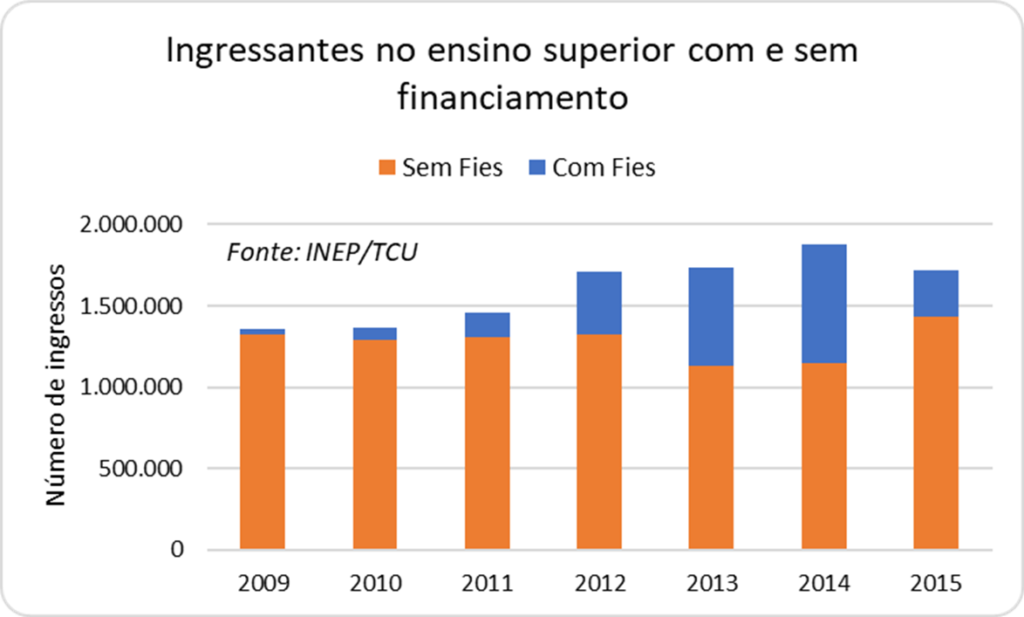

No gráfico abaixo, mostramos o número de matrículas no sistema privado de ensino ao longo dos anos. Em azul o total de matrículas em cada ano (escala da direita) e, em laranja, a diferença de cada ano em relação ao ano anterior (escala da esquerda). Em destaque, os anos em que o governo do PT colocou o pé na tábua no programa.

Observe como o número de matrículas já vinha crescendo de maneira mais ou menos constante desde o final da década de 90, com uma pausa em 2009. Não há realmente nada de especial nos anos em que o FIES cresceu. Segundo os dados do TCU, em 2009 haviam sido concedidos 32,6 mil financiamentos, enquanto em 2014, no auge do programa, foram 732,6 mil financiamentos. Ou seja, exatos 700 mil financiamentos adicionais. Como podemos observar no gráfico acima, de fato, o número de matrículas em 2014 foi o maior da década, mas pode ser comparado a anos como 2001 e 2003, quando o FIES era bem mais tímido.

Colocando em um gráfico o total de matrículas com e sem financiamento, podemos ter uma ideia do que aconteceu:

Podemos observar que, a partir de 2011, o número de ingressantes sem financiamento permanece mais ou menos constante, até recuando em 2013 e 2014. Esse movimento não parece fazer sentido. O número de ingressantes cai em anos de recessão, e não tivemos recessão entre os anos de 2011 e 2013. Portanto, podemos inferir que houve uma espécie de “efeito substituição”: ingressantes que poderiam estar pagando do próprio bolso, optaram por tomar o financiamento. Esse efeito fica evidente entre os anos de 2014 e 2015: apesar de 2015 ter sido um ano de recessão profunda, o número de ingressantes sem financiamento aumenta em relação a 2014, o que não faz nenhum sentido.

De fato, temos relatos de que as próprias empresas educacionais induziram esse movimento. E o motivo é óbvio: melhor o aluno ficar inadimplente com o governo do que com a própria faculdade. O FIES foi uma espécie de transferência de risco de inadimplência da iniciativa privada para o governo. E a conta vamos nós todos pagar agora, com a anistia aos devedores do programa. Como sempre.

A lógica do FIES, em si, não está errada. Trata-se de conceder financiamento para jovens pobres que, uma vez formados e inseridos no mercado de trabalho, poderão pagar a dívida com o seu salário. Faculdades renomadas, como o Insper, usam a mesma lógica: concedem bolsas de estudos que serão, depois, pagas pelos alunos formados em alguns anos. Assim, trata-se de um ganha-ganha-ganha: ganha a faculdade, que consegue aumentar o número de alunos; ganha o aluno, que consegue cursar uma faculdade que, de outra maneira, estaria fora de seu alcance; e ganha o país, que consegue qualificar uma parcela da população mais pobre para a força de trabalho.

Qual, então, a diferença entre as bolsas do Insper e o FIES? O critério. O Insper implementa a sua política de bolsas com critério técnico, de modo a fazer com que o programa se torne perene. O FIES, por outro lado, foi um programa expandido com critérios populistas e eleitorais, com o objetivo de incluir o maior número de pessoas no menor espaço de tempo possível. O resultado foi o voo de galinha característico dos programas patrocinados pelos governos do PT. No final do processo, o TCU, em sua auditoria aponta o uso indiscriminado de “créditos extraordinários” para cobrir os custos do programa. Da mesma forma que vimos em outras frentes, o FIES, em sua fase final, foi sustentado por “pedaladas” orçamentárias. É o que acontece quando critérios populistas substituem critérios técnicos.

Minha Casa, Minha Vida (MCMV)

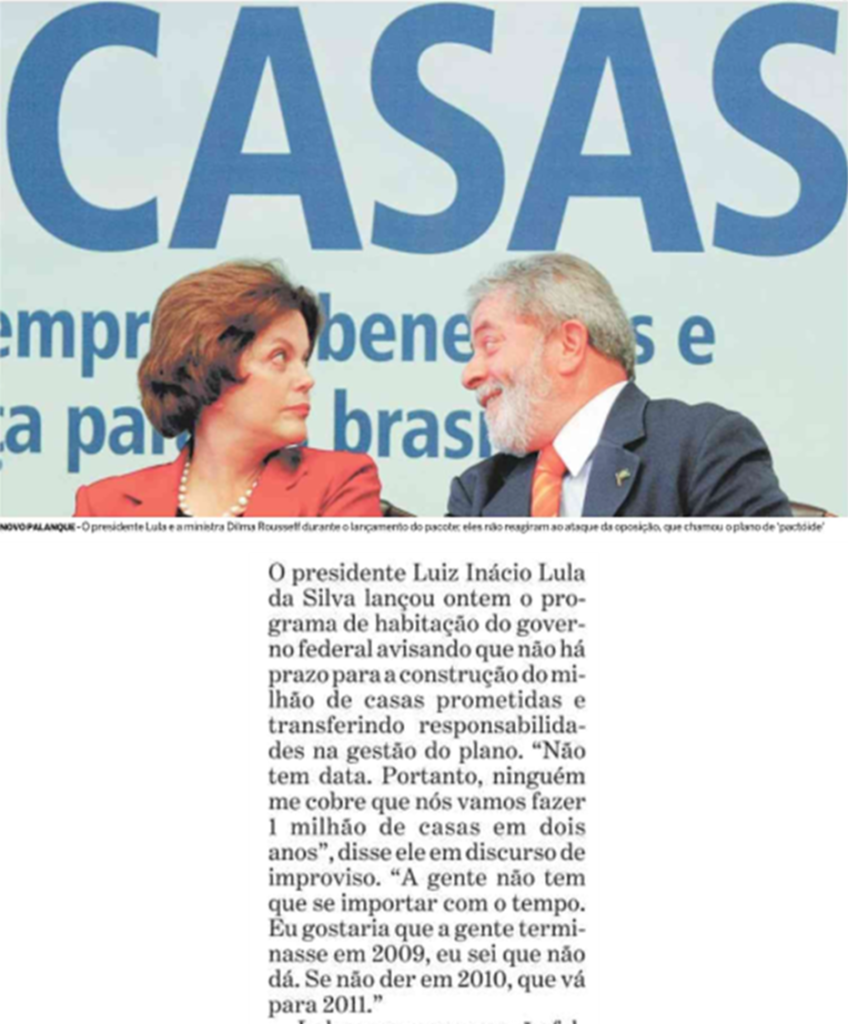

O MCMV, programa habitacional do governo do PT, a exemplo de outros programas do partido, foi lançado com pompa e circunstância, naquele conhecido estilo “nunca antes na história desse país”.

Ao lado da então ministra da Casa Civil, Dilma Rousseff, Lula anunciou, em 25/03/2009, o objetivo de construir 1 milhão de casas. Mas sem prazo definido.

O programa, em si, era meritório. Afinal, temos um grande déficit habitacional, e subsidiar as prestações da casa própria para os mais pobres parece ser uma forma adequada de distribuição de renda. O problema, como sempre, foi o gigantismo das pretensões, que fez colidir o desejo com a realidade.

Apesar de ter tido a prudência de não ter colocado uma meta, em dezembro de 2010 o ainda presidente Lula anunciou o cumprimento da promessa de fazer 1 milhão de casas. Na verdade, foram “contratadas” 1 milhão de casas no âmbito do programa, não construídas. Utilizando novamente a sua linguagem peculiar, Lula afirmou:

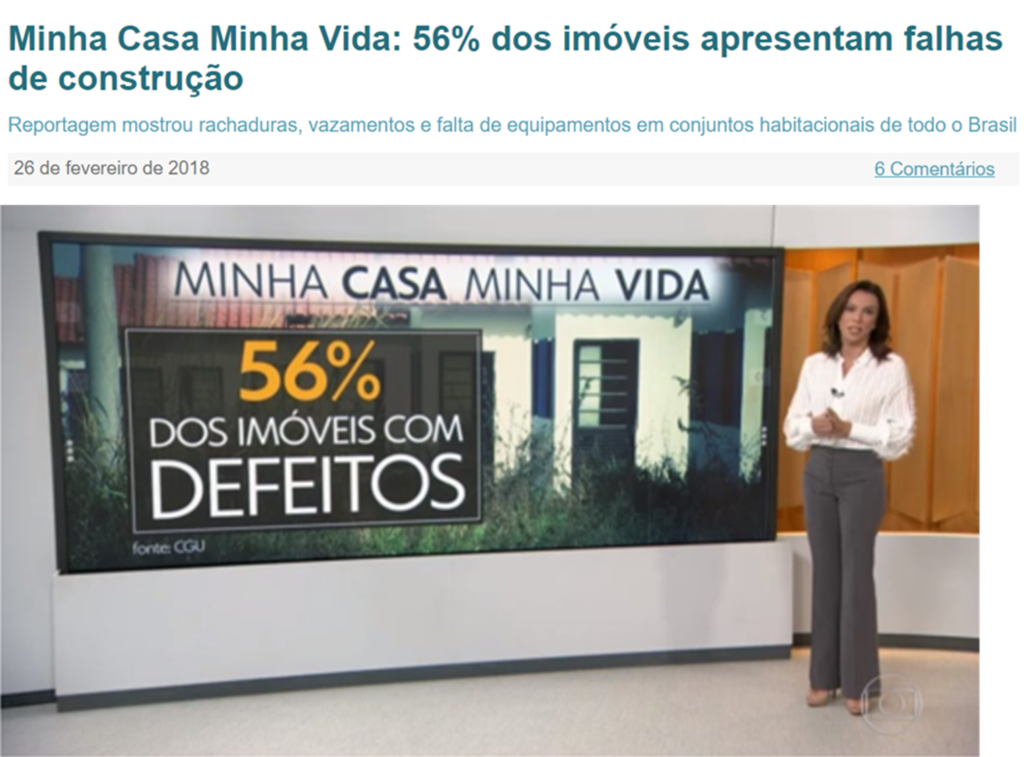

O problema é que “contratar” é diferente de “fazer”. Segundo auditoria do TCU, de setembro de 2016, o governo havia construído somente 732 mil unidades até 2015. Além disso, a CGU, em auditoria de fevereiro de 2018, apontou que 56% dos imóveis construídos apresentavam alguma falha de construção.

Isso não impediu que Lula, ainda hoje, estampe no seu site que foram entregues 2,1 milhão de casas somente na Faixa 1 do programa, cerca de 3 vezes mais que os números constatados pela auditoria do TCU.

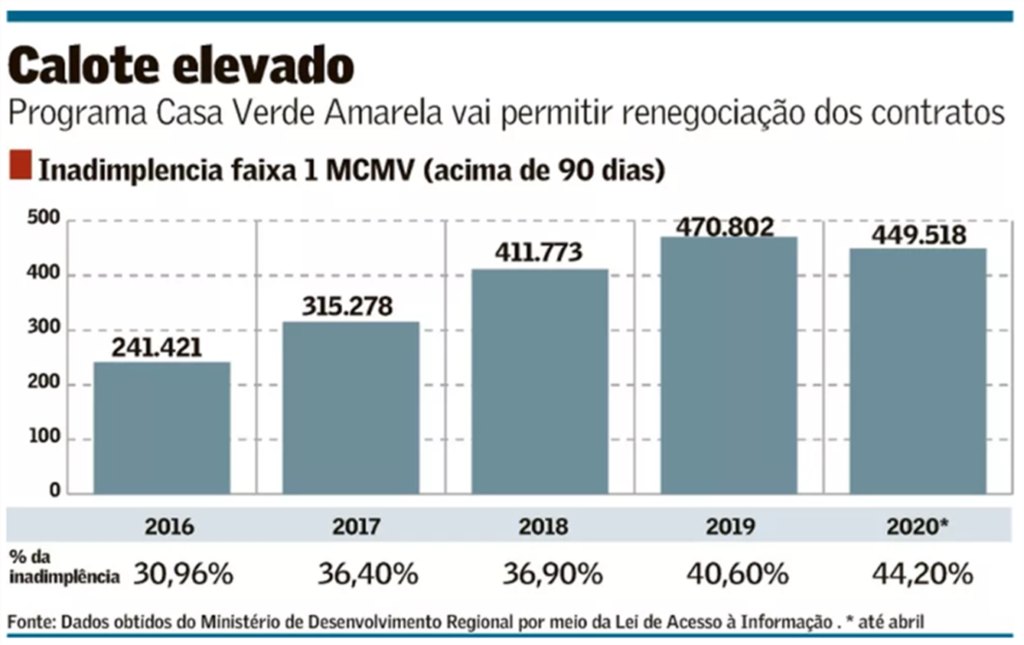

Como todo programa grandioso do PT, o MCMV deixou um rastro de destruição de dinheiro por onde passou. Segundo reportagem do Valor de agosto de 2020, o programa vem sofrendo com inadimplência elevada, principalmente na faixa 1, aquela destinada à população de mais baixa renda:

Ou seja, nada menos do que 44% dos devedores estavam com prestações atrasadas há mais de 90 dias na época do levantamento. Isso, obviamente, acabará como custo para o Tesouro (além dos subsídios), a exemplo do que vimos com o FIES.

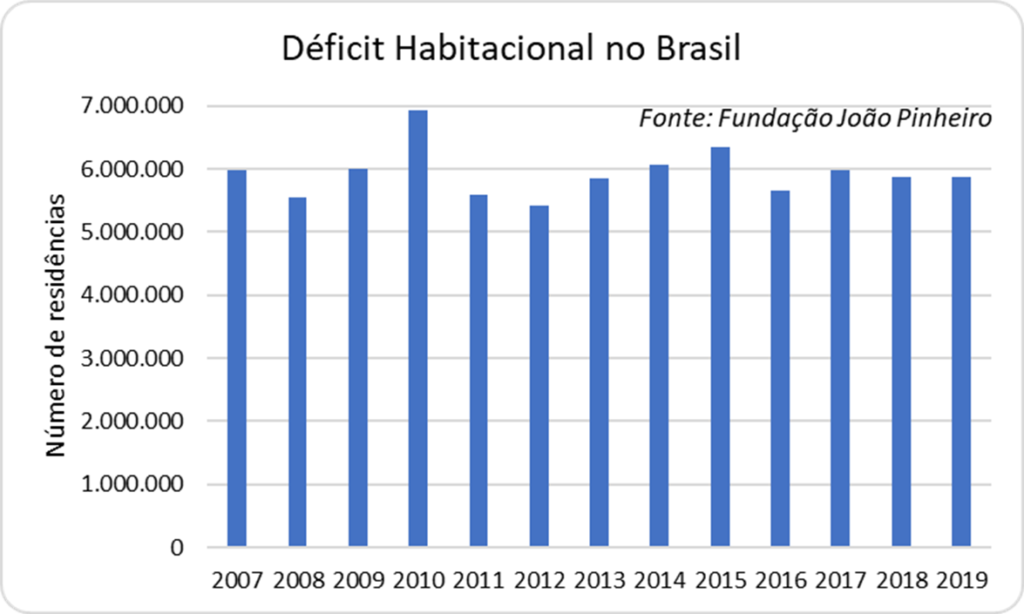

De qualquer forma, o grande objetivo do programa era diminuir o déficit habitacional brasileiro. Será que conseguiu? O gráfico a seguir mostra a evolução do déficit habitacional desde 2007, segundo a Fundação João Pinheiro, fonte mais confiável para este tipo de informação.

Podemos observar que, com exceção de 2010, o déficit habitacional fica entre 5,5 e 6,0 milhões de residências. O dado de 2010 difere dos demais pois foi calculado com base no censo daquele ano, ao passo que os dados dos outros anos se basearam na PNAD (Pesquisa Nacional por Amostragem de Domicílios). Não é possível, portanto, determinar uma queda significativa no déficit. Se o número de 2,1 milhão de casas trombeteado por Lula fosse verdadeiro, deveria fazer alguma diferença visível neste gráfico.

Em resumo, o Minha Casa, Minha Vida, assim como vários outros programas dos governos do PT, serviram para fazer muita espuma, mas o resultado final, como sempre, foi um rastro de destruição das contas públicas sem resultados visíveis de melhoria da vida da população.

A política de valorização real do salário-mínimo

Uma narrativa que sempre vem à tona a respeito dos governos do PT é o crescimento do salário-mínimo. Segundo a narrativa, nunca houve, na história do Brasil, um governo que tivesse valorizado tanto o salário-mínimo do que os governos do PT. Será verdade? Vejamos.

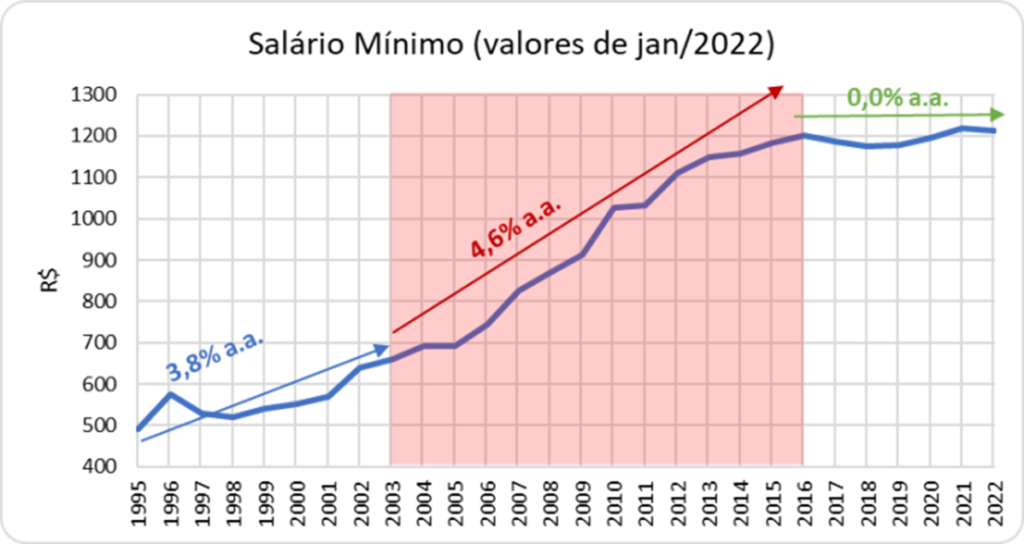

Podemos observar que, de fato, o salário-mínimo cresceu, em termos reais, mais durante os governos do PT do que em outros governos. Foram 4,6% ao ano de crescimento real (acima da inflação), contra 3,8% ao ano durante os anos do governo FHC e zero nos governos Temer e Bolsonaro. O problema, no entanto, é o custo dessa política. Vejamos este outro gráfico:

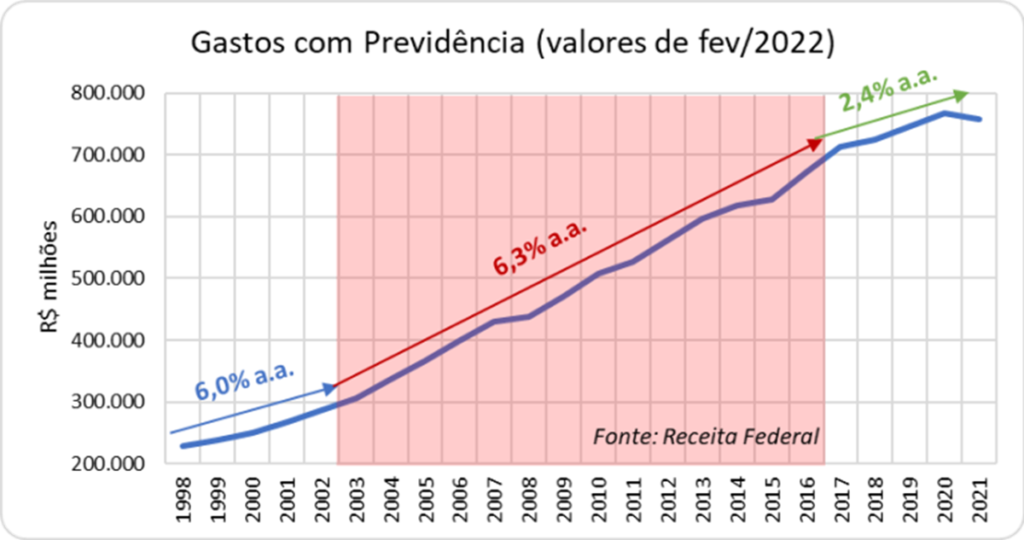

Note que os gastos com Previdência aumentam 6,3% ao ano, em termos reais, nos governos do PT, contra 6,0% ao ano no 2º mandato de FHC e 2,4% ao ano nos governos Temer/Bolsonaro. Sabemos que grande parte das despesas com a Previdência estão atreladas ao valor do salário-mínimo. Aumentar o salário-mínimo significa aumentar automaticamente os gastos com Previdência, que são a maior rubrica de gastos públicos no país. Não à toa, os gastos com Previdência crescem de maneira proporcional ao aumento do salário-mínimo. A diferença de crescimento entre o salário-mínimo e o crescimento dos gastos com Previdência se deve, basicamente, a fatores demográficos (envelhecimento da população). O efeito da Reforma da Previdência, aprovada em 2017, é muito pequeno nos primeiros anos, e não deve ter influência relevante na queda da velocidade de aumento das despesas da Previdência no período analisado.

O governo Temer (assim como, depois, o governo Bolsonaro), foi obrigado a dar um basta nesses aumentos reais do salário-mínimo, simplesmente porque as contas públicas não aguentavam mais tanta generosidade. Aqui temos mais um caso em que bondades populistas têm efeito sobre o orçamento público, o que acaba espremendo o espaço para outros gastos igualmente ou até mais importantes. Poderíamos pensar, pelos menos, que essa política serviu para diminuir a desigualdade de renda no país. Será? Vejamos o seguinte gráfico:

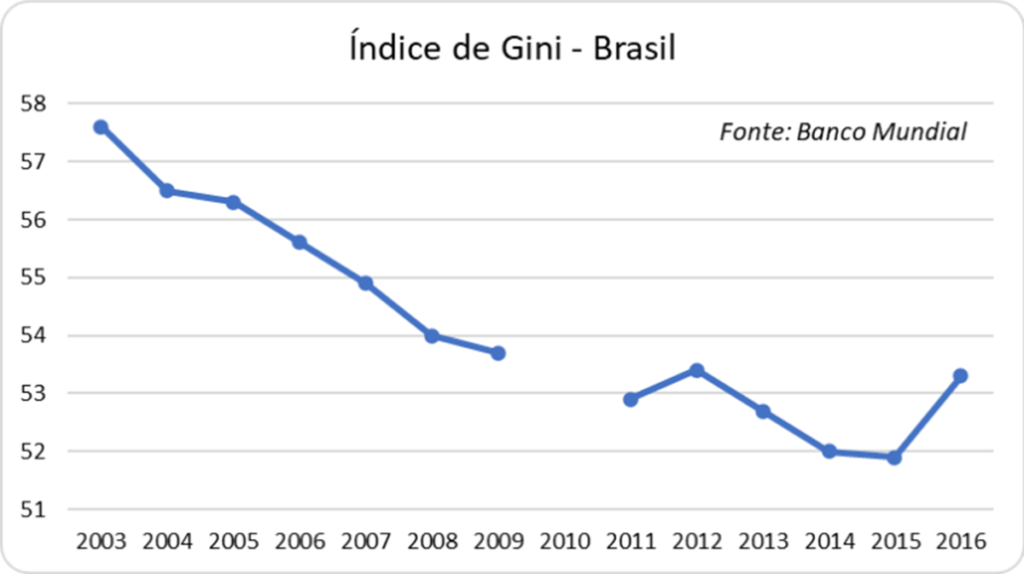

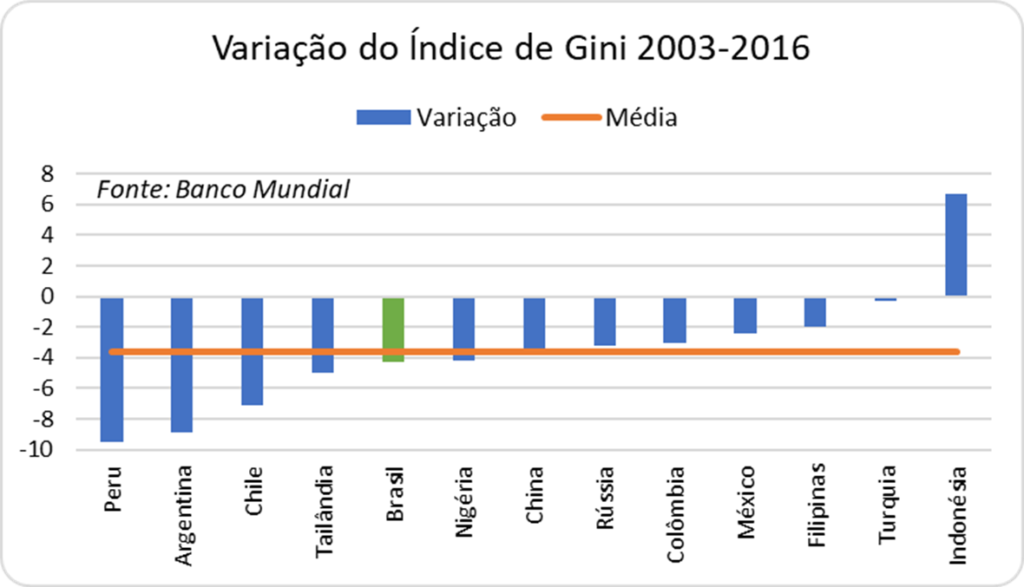

O índice de Gini representa a desigualdade de renda em um país. Quanto mais próximo de 100, mais concentrada será a renda, quanto mais próximo de zero, mais bem distribuída é a renda. Apenas para termos uma noção, os países mais “iguais” do mundo têm índice de Gini entre 25 e 30, enquanto os países mais “desiguais” têm índice de Gini entre 55 e 60.

No gráfico acima, vemos que o índice de Gini do Brasil veio recuando desde o início do governo Lula, em 2003, quando valia 57,6, terminando o ano de 2016 valendo 53,3. Uma redução de 4,3 pontos no índice neste período. Incluo o ano de 2016 na análise porque, apesar de o governo Dilma ter terminado em abril, seus efeitos ainda seriam sentidos por algum tempo. A piora do índice de Gini em 2016 é o preço pago pelas políticas adotadas em anos anteriores.

Parece, então, que a política de valorização do salário-mínimo, e outras políticas sociais, como o Bolsa Família, de fato ajudaram a distribuir renda. No entanto, observemos o gráfico a seguir:

Neste gráfico, temos a queda do índice de Gini em países emergentes ao longo do mesmo período. Podemos observar que, com exceção de Indonésia e Turquia, houve uma melhora da distribuição de renda generalizada no mundo em desenvolvimento, sugerindo que houve um fator comum a todos esses países, que impulsionou este movimento. Ou seja, a não ser que todos esses países tenham implementado uma política de valorização do salário-mínimo e de distribuição de bolsa-família, deve ter havido algum fator macroeconômico que levou a este resultado tão generalizado. De qualquer forma, não parece ser um mérito exclusivo das políticas do PT.

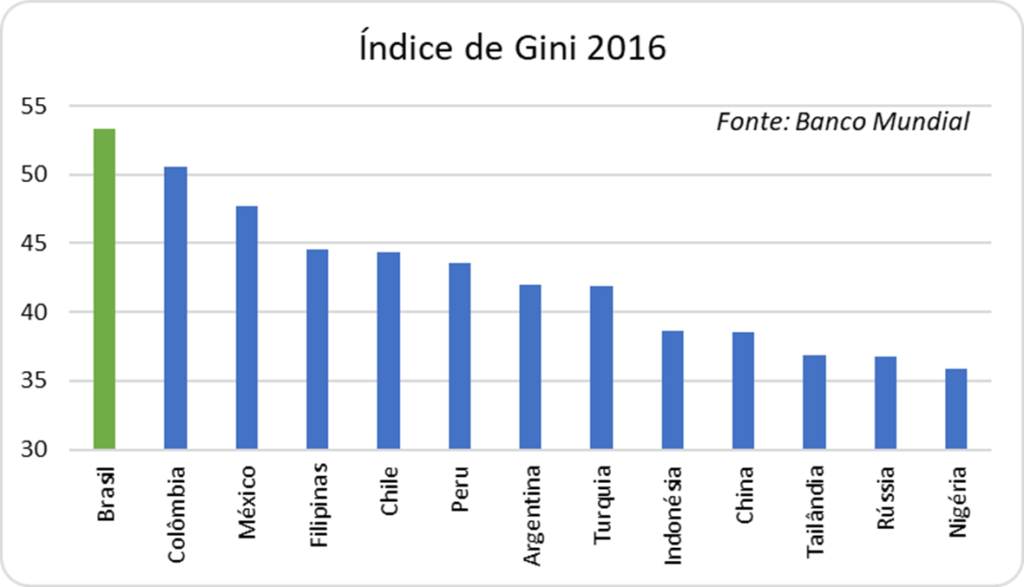

O gráfico a seguir mostra a real:

A triste realidade é que o Brasil continuava a ser, em 2016, um dos países mais desiguais do mundo, mesmo com todas as “bondades” do PT. A propaganda não substitui a realidade.

Leia todos os episódios da série A Economia Brasileira na Era PT:

O setor elétrico era a “especialidade” da presidente Dilma Rousseff. Tendo sido secretária de energia no Rio Grande do Sul e ministra das Minas e Energia no começo do governo Lula, essa era, definitivamente, a sua praia. E, como veremos neste episódio, a presidente tinha ideias muito firmes, convictas e erradas sobre como reduzir as tarifas de energia elétrica.

O setor elétrico é muito complexo. Entender exatamente como são formadas as tarifas de energia elétrica é coisa para profissionais. Por isso, aqui vou procurar simplificar bastante a explicação, de modo que a maioria dos leitores possa entender o que aconteceu. Peço antecipadamente desculpas para aqueles que entendem do setor, caso encontrem alguma simplificação excessiva. Saibam que foi para o bem do entendimento da maior parte dos leitores. O que vai a seguir foi em grande parte baseado na tese de doutorado de Diogo Mac Cord de Faria, Regulação Econômica da Geração Hidrelétrica, de 2016, junto à Escola Politécnica da USP, além de notícias do jornal Valor Econômico. Logo no primeiro ano do governo Lula, em dezembro de 2003, uma Medida Provisória inspirada pela ministra Dilma Rousseff mostrou a que veio o governo do PT no setor. Segundo reportagem de 12/12/2003, a MP (que depois seria transformada na Lei 10.848/2004) trazia uma série de alterações no funcionamento do setor, que fortalecia o papel das estatais em relação à iniciativa privada.

Mas foi durante o governo Dilma que a intervenção estatal no bom funcionamento do setor se mostrou em todo o seu esplendor. É o que veremos a seguir.

O uso da Eletrobrás como indutor de preços mais baixos nos leilões de energia elétrica

Além de todos os usos, digamos, menos ortodoxos que as estatais propiciam, o PT gosta de estatais, entre outras coisas, porque permite ao governo operacionalizar políticas econômicas de seu interesse sem custos aparentes, pois estes são, em um primeiro momento, absorvidos no balanço das empresas. Com a Eletrobrás não foi diferente: a empresa foi extensivamente utilizada em várias frentes, de modo a viabilizar a política definida pelo seu acionista majoritário.

Um primeiro exemplo foram os leilões de linhas de transmissão. Para que os linhões sejam construídos, é preciso realizar leilões, em que as empresas oferecem lances que possam remunerar os seus investimentos. Ocorre que, por fatores que não vamos explorar aqui, os critérios determinados pela ANEEL tornavam esses leilões, em geral, pouco atrativos para empresas do setor privado. Ao invés de ajustar os critérios, o governo decidiu utilizar a Eletrobrás para viabilizar esses leilões, obviamente, com prejuízo para a empresa.

Entre 2008 e 2012, apenas 5% dos leilões não tiveram lances, dando a impressão de grande sucesso do modelo. A partir de 2013, no entanto, grande parte das subsidiárias da Eletrobrás foi impedida de participar dos leilões por conta de atrasos nas entregas dos empreendimentos decorrentes dos leilões vencidos anteriormente. A partir daquele ano, quase 50% dos leilões passaram em branco, ou seja, não houve lances de nenhuma empresa. Em outras palavras, sem a Eletrobrás para sustentar os leilões, estes passaram a fracassar com muito mais frequência.

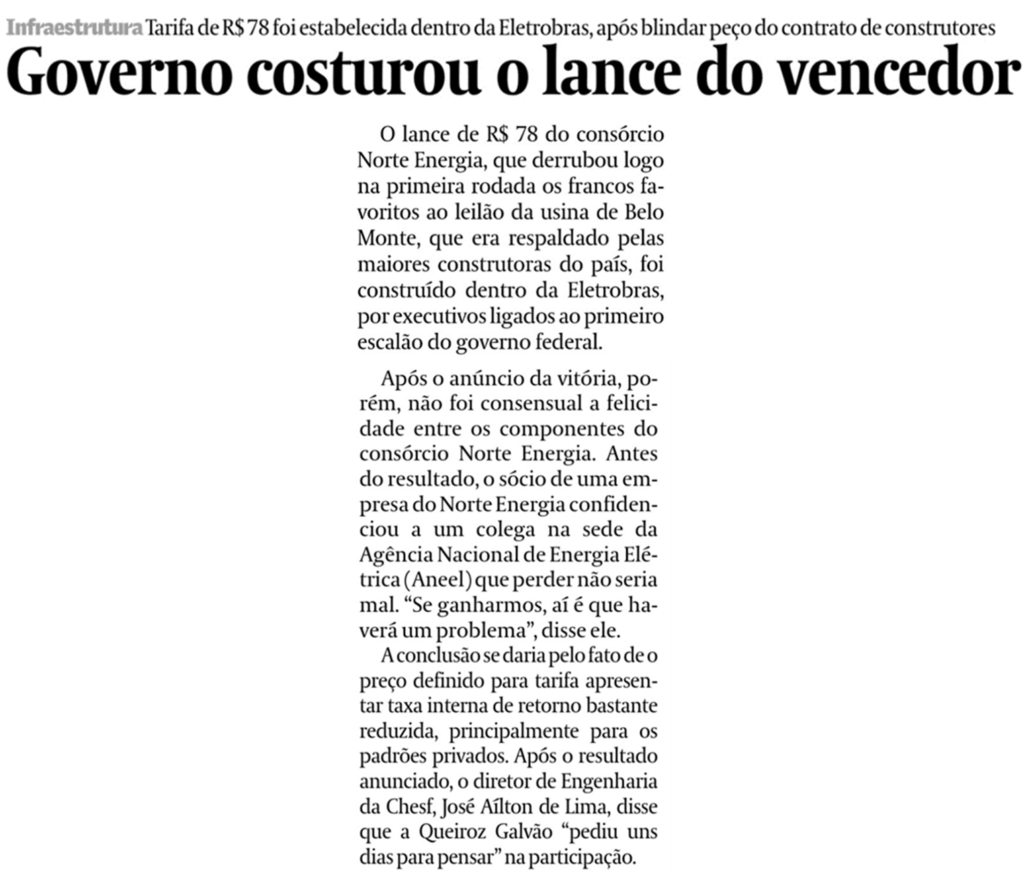

Um outro exemplo foi o leilão para a construção da Usina de Belo Monte, realizado em abril de 2010. O governo estabeleceu um preço teto bem abaixo da viabilidade econômica, e usou a Eletrobrás para garantir o “sucesso” do leilão. Reportagem do Valor Econômico no dia seguinte ao leilão mostra como o lance vencedor do leilão foi construído dentro do próprio governo, sendo que os parceiros privados do consórcio vencedor não ficaram exatamente felizes com o resultado.

Mas, de longe, a principal barbeiragem do governo Dilma Rousseff no setor elétrico foi a Medida Provisória 579.

A Medida Provisória 579

Antes de abordarmos a MP 579, vamos ver como a tarifa de energia elétrica é formada. Grosso modo, a tarifa é formada por impostos, encargos e remuneração das empresas prestadoras do serviço. No gráfico abaixo, reproduzido no Estadão no dia da publicação da MP 579, podemos observar que, em média, os impostos e encargos representavam, na época, 50% do custo, sendo os outros 50% a remuneração das empresas prestadoras do serviço (geradora, transmissora e distribuidora). Os impostos são, principalmente, o ICMS, enquanto os encargos são todos os penduricalhos que foram sendo agregados ao longo do tempo, e que servem para pagar alguma política pública. Aqui temos o programa Luz Para Todos, a energia de Roraima (que não está interligada ao sistema) e os subsídios aos painéis solares, entre outros.

A MP 579 eliminou alguns desses encargos, passando-os para o Tesouro e, indiretamente, reduziu o ICMS, pois este é cobrado sobre o valor da tarifa, e se o valor da tarifa é menor, o imposto também será menor. A redução das tarifas com a eliminação desses encargos da conta de luz seria da ordem de 7%. Muito pouco. O governo queria uma redução da ordem de 20%. Para isso, o grande pulo do gato foi mexer na remuneração das empresas. Acompanhe.

Assim como todo investimento em infraestrutura, o setor elétrico tem como característica um grande investimento inicial (seja em hidroelétricas, seja em linhas de transmissão), que depois será pago através da cobrança de tarifas, em um mercado sem concorrentes. Por isso, para entrar neste mercado, é preciso que a empresa interessada vença uma concorrência para prover o serviço, na qual a tarifa e os reajustes são combinados em contrato. Essa tarifa e a regra dos reajustes devem pagar o investimento inicial para construir a infraestrutura e as despesas da operação em si ao longo dos anos (salários, manutenção etc). No jargão do mercado, o investimento inicial é chamado de CAPEX (Capital Expenditure), enquanto as despesas de operação são chamadas de OPEX (Operational Expenditure). Para tornar o texto mais simples, vamos usar estes dois termos daqui em diante.

Uma grande parte das empresas de geração e transmissão de energia operavam com base em contratos de 20 anos assinados entre os anos de 1995 e 1997, ainda no primeiro governo FHC. Portanto, haveria uma grande necessidade de renovação desses contratos entre os anos de 2015 e 2017, em que provavelmente novos leilões seriam realizados. Qual foi a ideia genial de Dilma Rousseff? Antecipar a renovação desses contratos para 2012 por mais 30 anos. Para isso, essas empresas deveriam ser indenizadas pelo CAPEX realizado no passado e que ainda não havia sido coberto pelas tarifas cobradas no período. Foi aí que se deu o grande “pulo do gato”.

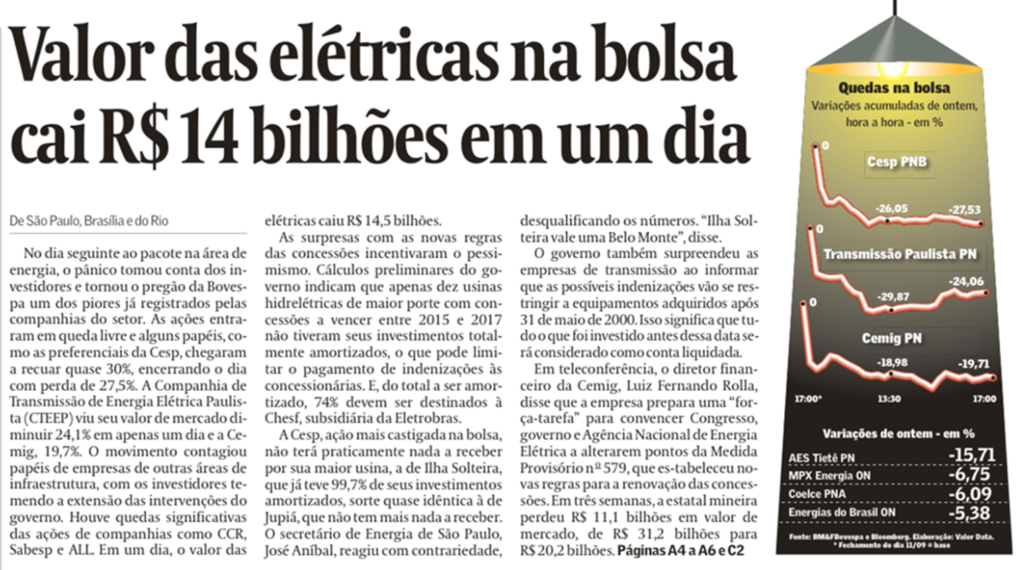

O governo tirou da cartola uma metodologia de cálculo dessas indenizações que prejudicaria fortemente as empresas do setor. No dia seguinte ao anúncio das medidas, as ações do setor protagonizaram um banho de sangue na Bovespa.

Claro, sempre podemos considerar que os contratos foram malfeitos no passado, e que as empresas estão recebendo mais do que deveriam. O problema é que contratos são contratos, e devem ser cumpridos. O governo Dilma Rousseff tentou diminuir a remuneração devida às geradoras e transmissoras através de um cálculo malandro do CAPEX, usando subterfúgios contábeis que não vem ao caso aqui explicitar e que podem ser consultados em detalhe no trabalho de Diogo Mac Cord de Faria citado acima. Aliás, se pudéssemos caracterizar o governo Dilma com uma expressão, essa seria “o governo das malandragens contábeis”.

Não à toa, a única empresa não pertencente ao governo federal que aderiu ao “plano” foi a Transmissora Paulista, que até hoje, 10 anos depois, está aguardando na fila para receber a sua indenização. Coube à Eletrobrás carregar o piano da MP 579 nas costas, o que fez com que a empresa perdesse totalmente a sua capacidade de investimento nos anos seguintes. A Eletrobrás fez o papel da Petrobrás na tarefa de reduzir preços administrados, às custas de sua saúde financeira. Talvez este seja um dos motivos pelos quais o PT declare tanto amor a essas empresas.

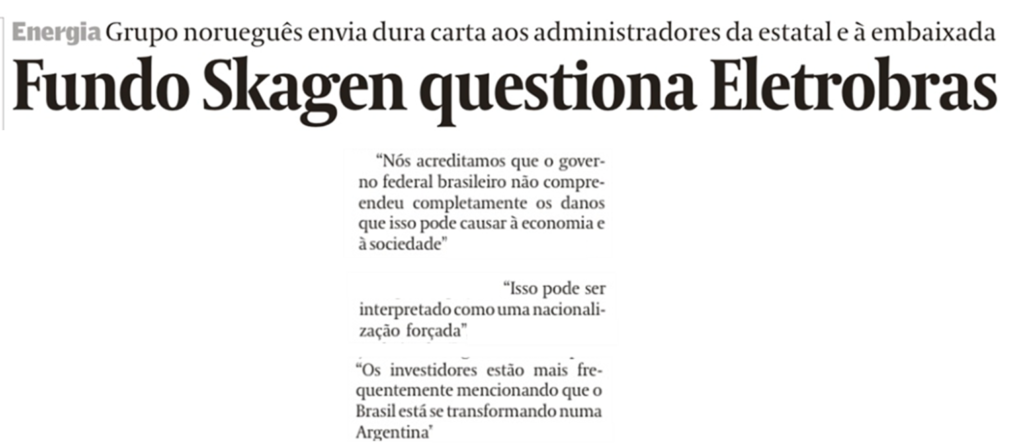

E não foi por falta de aviso. O maior investidor privado da estatal à época, o fundo norueguês Skagen, usou termos duríssimos para se referir ao que o governo havia feito, em uma carta ao embaixador brasileiro na Noruega.

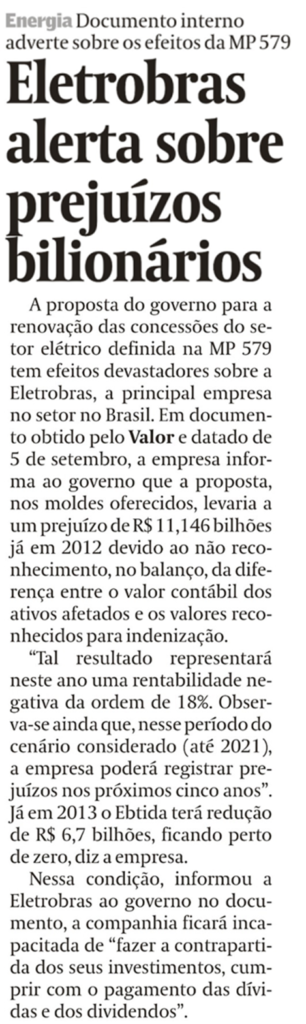

A própria Eletrobrás, em documento interno, descreve o cenário de pesadelo que seria (e acabou sendo) a aceitação das condições da MP 579. Vale a pena ler um trecho.

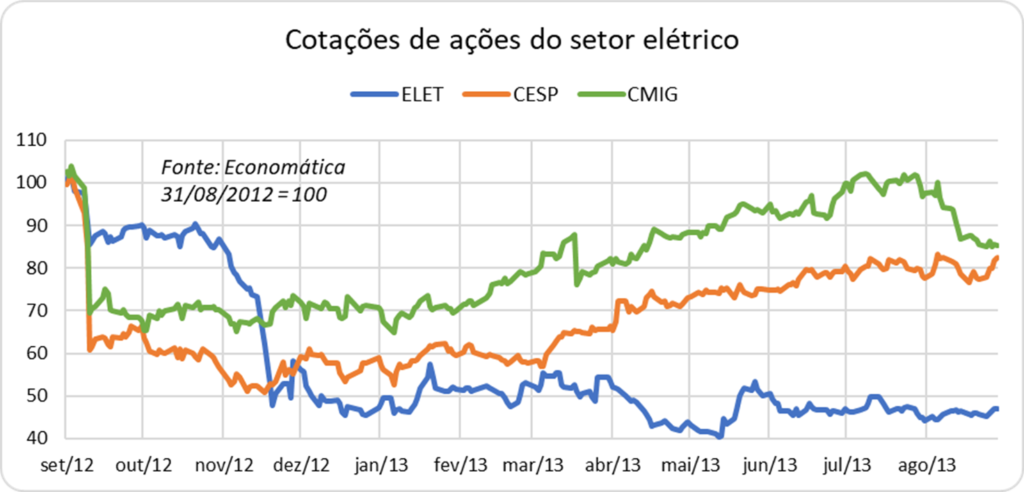

O resultado foi uma queda expressiva das cotações da empresa. No gráfico a seguir, podemos observar a evolução dos preços da Eletrobrás, da CESP e da Cemig, as três em relação ao Ibovespa.

Observe a diferença de comportamento entre a Eletrobrás e as concessionárias de SP e MG, que não aceitaram os termos da MP 579 e não renovaram as suas concessões, mesmo ao preço do custo político de não “ajudar” a derrubar os preços da energia elétrica.

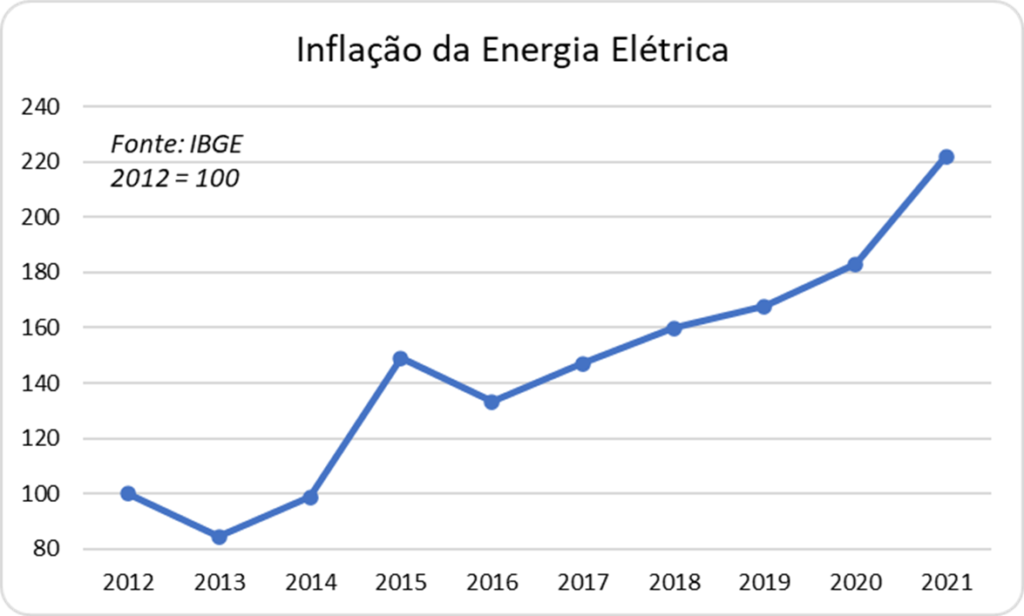

No final, a vitória foi de Pirro. Assim como a Petrobrás, a Eletrobrás foi quebrada para que se conseguisse uma redução dos preços da energia elétrica que não se sustentou no tempo. É o que podemos acompanhar no gráfico a seguir:

Observe como houve uma redução de quase 20% nas tarifas de energia elétrica em 2013, conforme prometido pelo governo. No entanto, este ganho já foi quase todo perdido no ano seguinte, e 2015 foi marcado por um tarifaço para compensar uma série de encargos que estavam corroendo o Tesouro. Foi como se o governo cobrasse uma conta atrasada, que havia deixado de cobrar para fazer populismo. No final de 2015 a conta já estava 50% mais alta do que no final de 2012, antes da MP 579. No final de 2021, a conta de luz estava 2,2 vezes mais cara do que no final de 2012. Descontando-se o IPCA do período, a energia elétrica está 30% mais cara do que antes da MP 579.

O problema dos altos preços da energia elétrica é muito complexo e não há canetada que dê jeito. Aliás, como vimos, canetadas somente agravam o problema, ao postergá-lo para o futuro. Porque a conta sempre chega. Sempre.

Leia todos os episódios da série A Economia Brasileira na Era PT:

O papel da Petrobras na política econômica do PT merece um capítulo à parte. A empresa foi usada como o pilar fundamental do novo ciclo de desenvolvimento. Os investimentos realizados pela empresa, associados ao controle dos preços dos combustíveis, a oneraram de tal maneira que a estatal chegou a ostentar o título de empresa mais endividada do mundo.

Neste episódio, vamos acompanhar dois casos que ilustram o usa da Petrobras e dos fundos de pensão estatais para atingir objetivos do governo, em iniciativas sem racionalidade econômica e que resultaram em prejuízos bilionários: a construção das refinarias Abreu e Lima e Comperj. Em seguida, vamos entender o efeito do congelamento dos preços dos combustíveis no balanço da Petrobras. Por fim, vamos conferir as seguidas frustrações na produção de petróleo, o principal produto da companhia.

Veremos que estes três fatos (investimentos irracionais, congelamento de preços e frustração de produção) foram os responsáveis pela virtual quebra da empresa.

O investimento em refinarias

Que o país necessita de refinarias para não depender da capacidade de refino no exterior parece ser um consenso. O problema é a viabilidade econômica dessas refinarias, considerando todas as, digamos, condicionantes políticas que as envolvem, e que acabaram sendo suportadas pelo balanço da Petrobras. Além da pura e simples incompetência.

Veremos em mais detalhe os dois casos mais famosos de refinarias que se mostraram um desastre financeiro para a petroleira: Abreu Lima e Comperj. Antes disso, porém, vamos ver rapidamente dois casos ilustrativos desse triste capítulo da Petrobras.

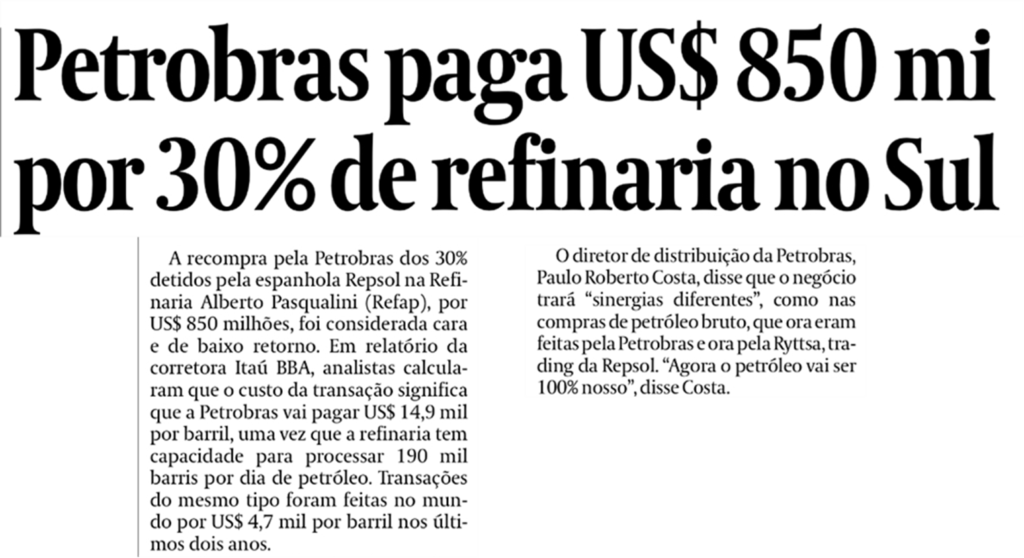

O primeiro parece apenas um pequeno detalhe diante do oceano de incompetência e corrupção que veremos adiante, mas ilustra bem o modus operandi da empresa sob o governo do PT. Trata-se da recompra da participação da Repsol (empresa argentina) na refinaria Alberto Pasqualini em dezembro de 2010. Segundo analistas, a Petrobras pagou US$ 14,9 mil por barril, quando o preço médio pago em transações do mesmo tipo foi de US$ 4,7 mil. A justificativa do diretor da Petrobrás, o ainda pouco famoso Paulo Roberto Costa, é de que o petróleo seria “100% nosso”.

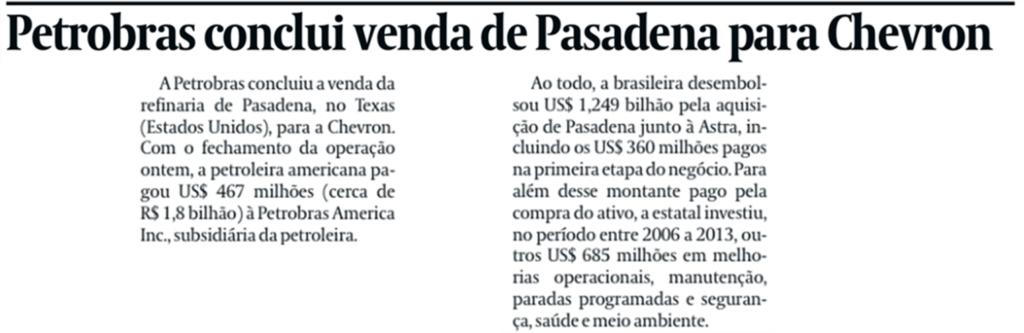

O segundo caso “menor” que abordaremos foi a compra da famosa “ruivinha”, a refinaria de Pasadena, no Texas. Vejamos a notícia que nos conta sobre a venda da refinaria, em maio de 2019, e que resume todo o imbróglio.

Fazendo a conta: a Petrobras pagou um total de US$ 1,249 bilhão pela refinaria, além de ter investido adicionalmente um total de US$ 685 milhões, e vendeu por US$ 467 milhões. Ou seja, um prejuízo, só aqui, de quase US$ 1,5 bilhão. O detalhe sórdido foi o fato de a mesma refinaria ter sido comprada pela Astra Oil (a empresa que vendeu a “ruivinha” para a Petrobras) por US$ 42,5 milhões apenas um ano antes de ter vendido o ativo para a Petrobras. Sem dúvida, um excelente negócio.

Mas estes dois casos são, como dizem, “troco de pinga”, se comparados com os dois grandes projetos da Petrobras na era PT: Abreu e Lima e Comperj.

A refinaria Abreu e Lima nasceu do compromisso do governo Lula de estabelecer uma parceria estratégica com o governo da Venezuela, então liderado pelo comandante Chávez. No dia 16/12/2005, a pedra fundamental da nova refinaria foi lançada com a presença dos dois presidentes. O discurso de Chávez fez menção ao seu apoio à reeleição de Lula nas eleições do ano seguinte:

Neste documento, o TCU resume o processo decisório que levou à construção da refinaria Abreu e Lima (RNEST). Segundo o relatório de auditoria do TCU, a decisão de construção da refinaria passou pelas 5 etapas do processo decisório da diretoria da Petrobras sem que houvesse condições para tal. Entre os problemas encontrados, podemos listar os seguintes:

Parceria com a PDVSA sem definição de responsabilidades.

A RNEST precisaria refinar petróleo brasileiro e venezuelano, este de baixa qualidade, o que importou em investimentos adicionais em relação ao custo estimado inicial;

Já na terceira fase do processo decisório, chegou-se à conclusão de que o projeto teria um VPL (Valor Presente Líquido) negativo de US$ 3 bilhões. Para fazer com que este VPL se tornasse positivo, a diretoria da Petrobras considerou, segundo levantamento do TCU, “elevação do fator de utilização da refinaria para níveis irreais”, “redução da taxa mínima de atratividade” que a Petrobras normalmente utilizava, “ampliação da vida útil do empreendimento de 25 anos para perpétua”, “incentivos fiscais que ainda dependeriam de aprovação legislativa” e “impacto de uma hipotética perda de mercado caso um terceiro construísse uma refinaria semelhante na mesma localização”. Fazendo essas adaptações, o VPL tornou-se positivo em apenas US$ 0,08 bilhões.

Em 2015, o VPL atingiu a astronômica cifra de US$ 20 bilhões negativos. Foi então que a empresa decidiu interromper a construção com 82% da obra já executada.

O relatório se encerra com o seguinte parágrafo: “O conjunto probatório reunido nos autos levou à conclusão de que, ao longo de sua concepção e implantação, o projeto de construção da Refinaria Abreu e Lima não tinha maturidade técnica adequada e era um investimento inviável economicamente.” Mas se encaixava na estratégia de usar a Petrobras como alavanca de desenvolvimento econômico e parceria com governos aliados.

Atualmente, a refinaria Abreu Lima pelo menos produz cerca de metade do combustível previsto no projeto original. Digo “pelo menos” porque a história da Comperj é ainda pior.

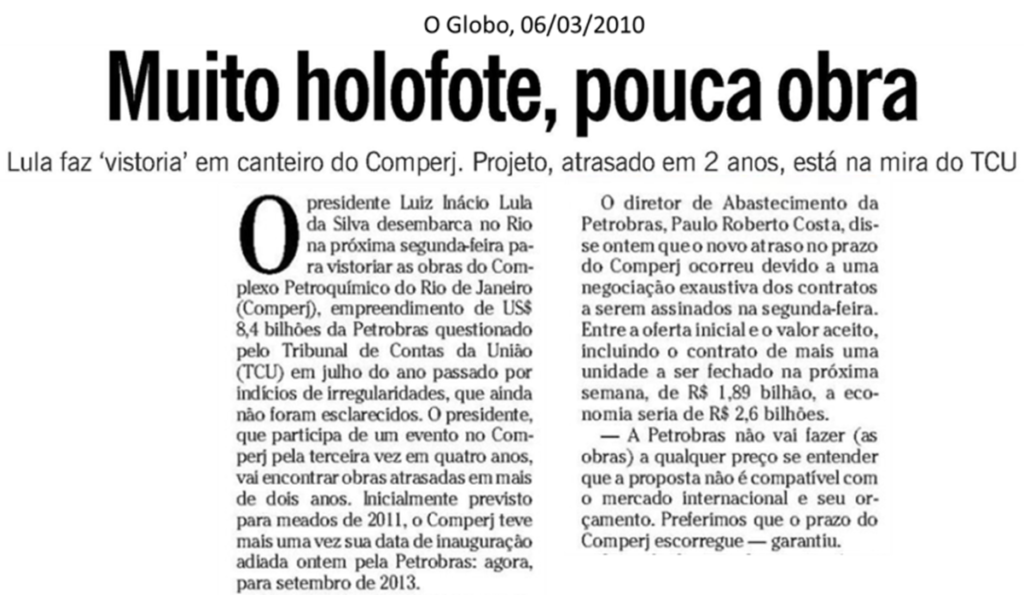

Tendo sido idealizada pelo Grupo Ultra como uma operação para a produção de petroquímicos ligados ao seu próprio negócio e com orçamento inicial de US$ 3 bilhões, as constantes ampliações do escopo do projeto da Comperj, em função da megalomania do PT e outros interesses menos republicanos, levou o projeto a se inviabilizar financeiramente e fizeram com que o grupo privado desistisse do empreendimento.

Em março do ano seguinte, Lula visitaria a obra em ritmo de campanha eleitoral, mas as obras não avançavam. Paulo Roberto Costa, então diretor de abastecimento da empresa e que ficaria “famoso” como o primeiro delator da Operação Lava-Jato, afirma na reportagem que o atraso se deu por conta de negociações de contratos por “preços melhores”.

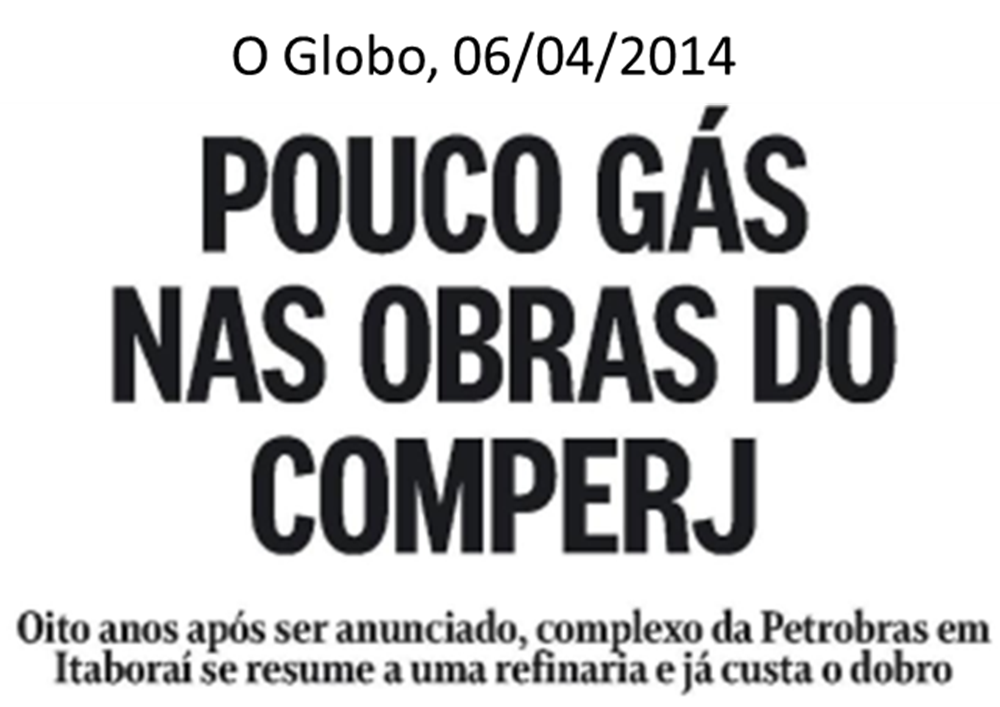

Quatro anos depois, em abril de 2014, nova reportagem do Globo reflete a frustração com uma obra que não parecia ir a lugar algum.

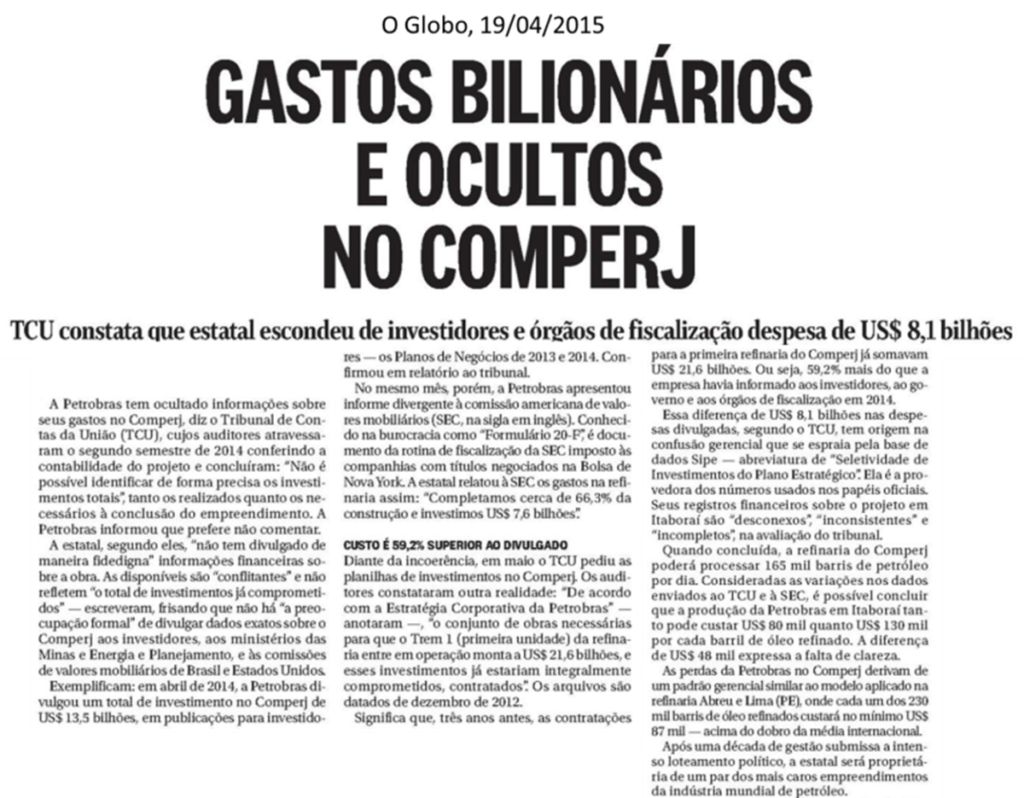

Em 2015, com a Operação Lava-Jato e auditoria do TCU, a verdade sobre a refinaria começa a vir à tona. Vale a pena ler o trecho de uma extensa reportagem do jornal O Globo do dia 19/04/2015 destacado abaixo.

A Comperj hoje, rebatizada de GasLub, não produz nada, nem uma gota de combustível. Vale ler o que vai no site da Petrobras:

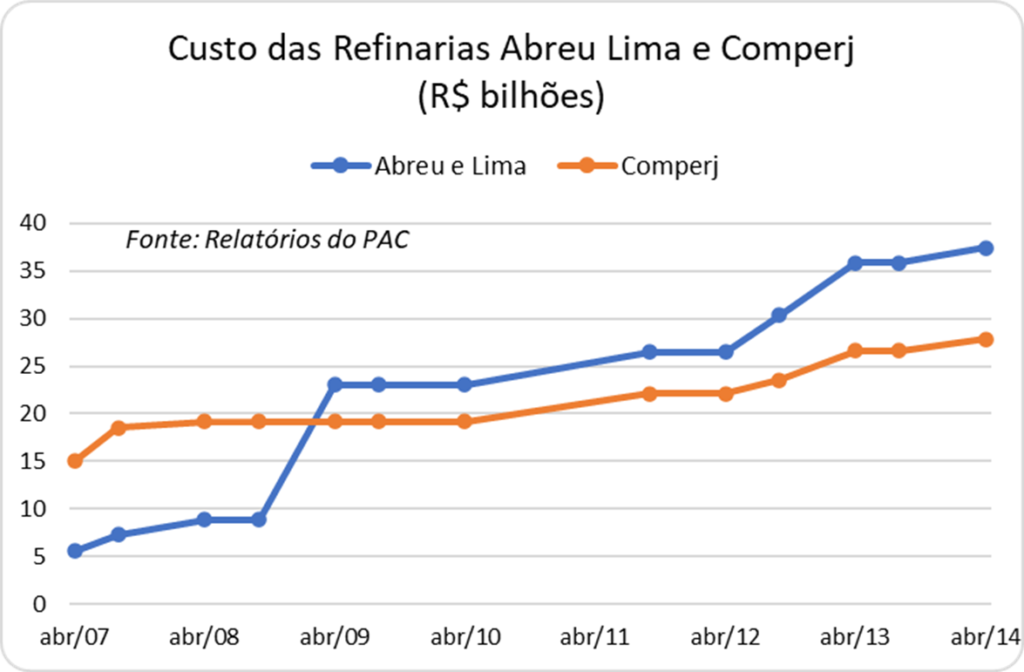

Note o gerúndio utilizado no texto. Em fevereiro deste ano foram realizados os primeiros testes da Unidade de Processamento de Gás Natural construído no complexo. E é isso. Para resumir o desastre, ser-nos-á útil lançar mão dos relatórios do PAC – Programa de Aceleração do Crescimento, que contém os investimentos realizados pela Petrobrás nessas refinarias. No gráfico a seguir, podemos observar a evolução dos custos ao longo do tempo.

Note que o gráfico mostra um período de 7 anos (as datas são de publicação dos balanços do PAC pelo próprio governo). Em termos de custos, o primeiro orçamento de Abreu e Lima foi de cerca de R$ 5 bilhões, terminando em R$ 37 bilhões 7 anos depois. No caso da Comperj, os custos iniciaram por volta de R$ 15 bilhões, terminando em R$ 27 bilhões no mesmo período. Lembrando que as obras não se encerraram em 2014, sendo este apenas o último dado que temos disponível nos balanços do PAC. Ou seja, os custos são ainda maiores do que estes. A Petrobras quebrou, entre outras coisas, por financiar projetos deste tipo, completamente inviáveis do ponto de vista financeiro, para servir a propósitos políticos e objetivos menos republicanos, além de servir à megalomania da fase Húbris do governo do PT.

O controle dos preços dos combustíveis

Além de investimentos em projetos sem a mínima viabilidade financeira, apenas para atender uma política econômica megalomaníaca e a arranjos políticos, a Petrobras foi também utilizada para controlar a inflação, através do virtual congelamento dos preços dos combustíveis.

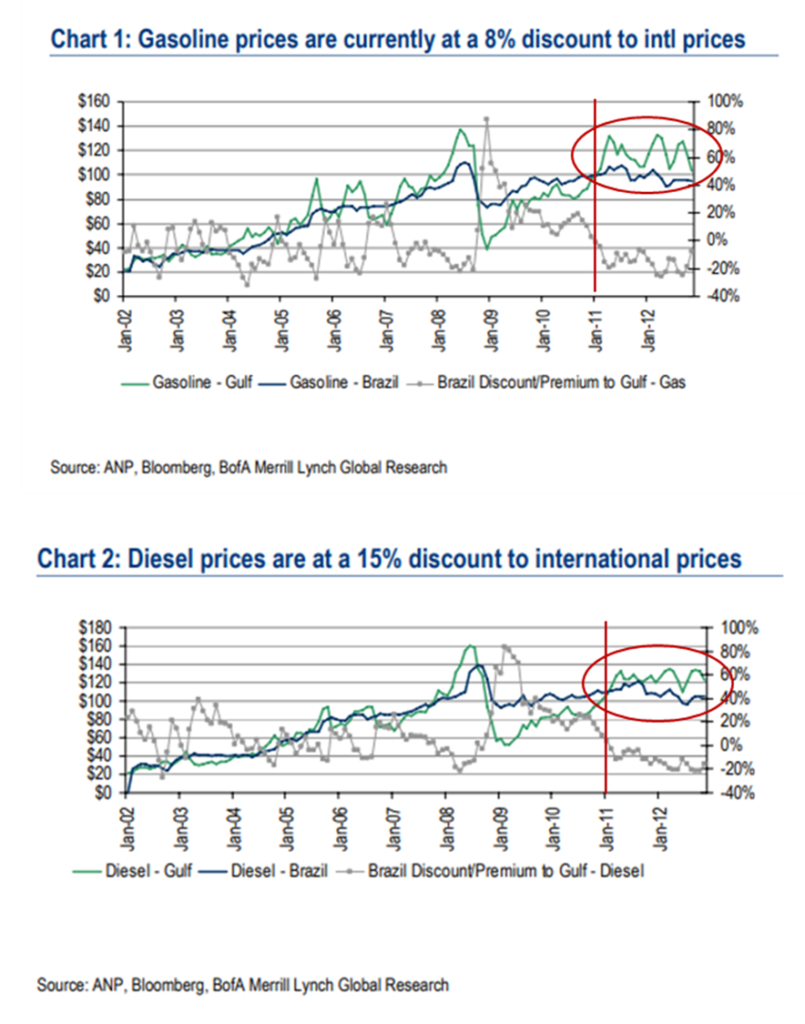

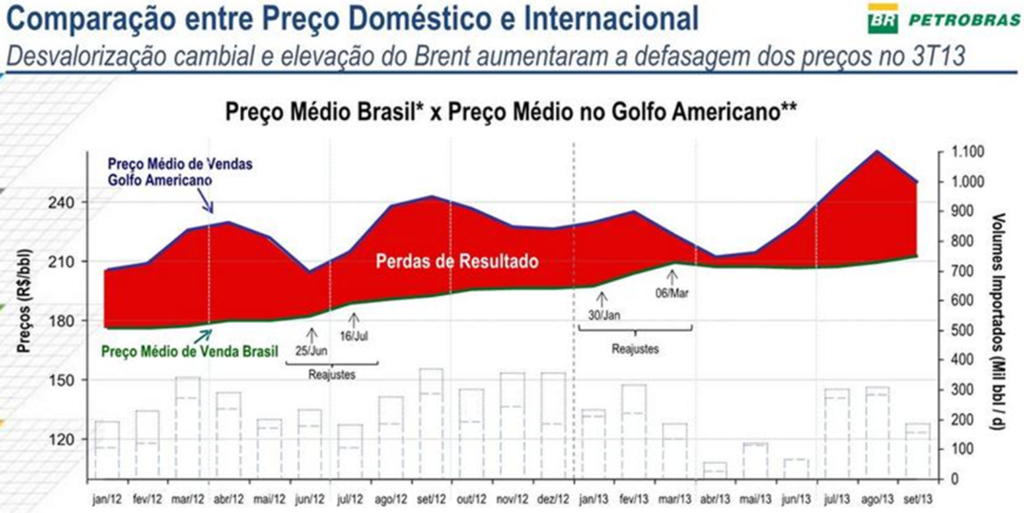

Em um relatório de novembro de 2012, o Bank of America analisa a defasagem dos preços dos combustíveis, que já vinha se acumulando desde o início de 2011, conforme os gráficos abaixo:

A linha verde são os preços internacionais de gasolina e do diesel, respectivamente nos gráficos 1 e 2, enquanto a linha azul são os preços praticados localmente. Observe como a linha verde permanece sistematicamente acima da linha azul desde o início de 2011. Segundo os analistas do BofA, como a Petrobrás importava, na época, 160 mil barris/dia de diesel e 80 mil barris/dia de gasolina, pagando preços internacionais e vendendo a preços locais, isso significava algo como US$ 800-900 milhões de prejuízos ao ano.

Depois de dois anos sem reajustes, e pressionado pela empresa, o governo permitiu que a Petrobras reajustasse a gasolina e o diesel em 31/01/2013 e o diesel novamente em 06/03/2013. No entanto, mesmo após estes aumentos, a defasagem se mantinha em 6% para o diesel e 13% para a gasolina, segundo os analistas do Bank of America. O colunista Celso Ming, após o primeiro reajuste, mandou a real em sua coluna no Estadão:

Em outubro de 2013, na reunião com investidores em que a empresa apresentou seus resultados do 3º trimestre, a diretoria apresentou o seguinte gráfico, que mostra as perdas de resultado devidas à defasagem dos preços dos combustíveis:

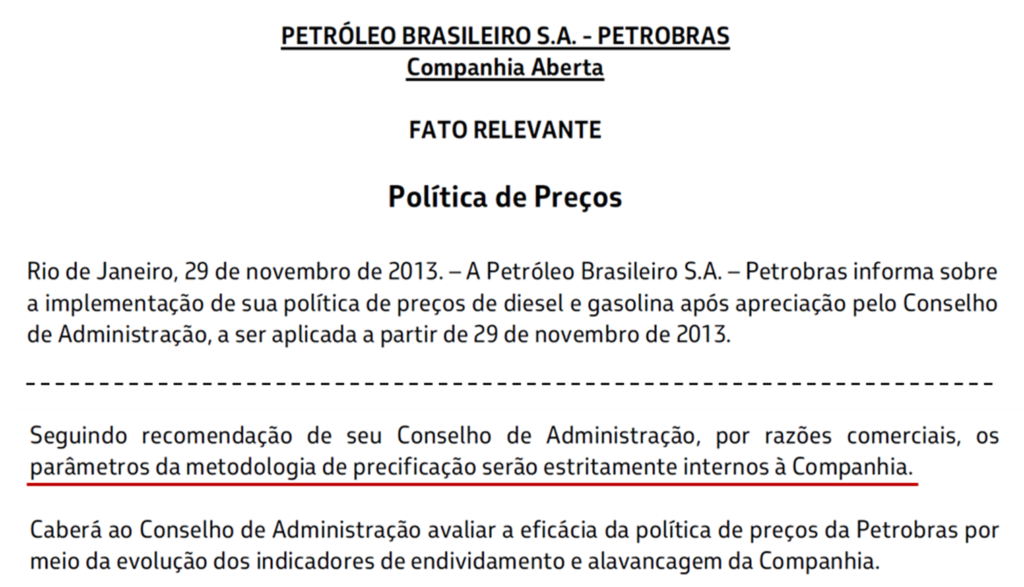

Nessa mesma reunião, a empresa anunciou que iria propor ao governo uma nova metodologia de reajuste dos preços dos combustíveis. A partir de então, começou uma novela que duraria algumas semanas, até que, em 29/11/2013, a empresa soltou um Fato Relevante, em que anuncia o estabelecimento de uma política de reajuste de combustíveis. Só que não.

Observe que a “nova metodologia” é secreta! A única promessa é que os preços serão administrados de acordo com as metas de endividamento e alavancagem do balanço da empresa. No mesmo comunicado, a empresa anunciou reajuste de 4% para a gasolina e 8% para o diesel, longe de recuperar a defasagem acumulada.

A partir do final de 2014, com a queda dos preços do petróleo no mercado internacional, o diferencial de preços diminuiu naturalmente. De qualquer forma, as perdas dos anos 2011-2013 serviram para estressar o balanço da empresa e aumentar o endividamento.

Sobrecarregada com investimentos irracionais e pela defasagem de preços de seu principal produto, a Petrobras não conseguia fazer bem o seu core business, que é explorar petróleo. É o que veremos a seguir.

Muita promessa, pouca entrega

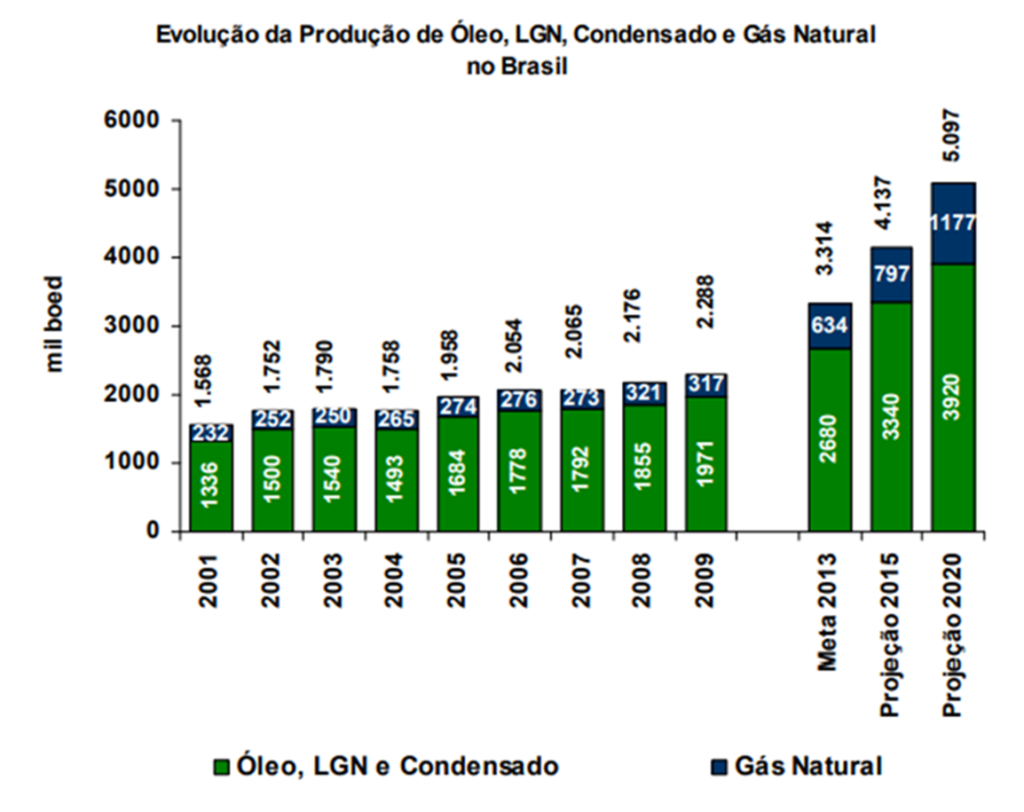

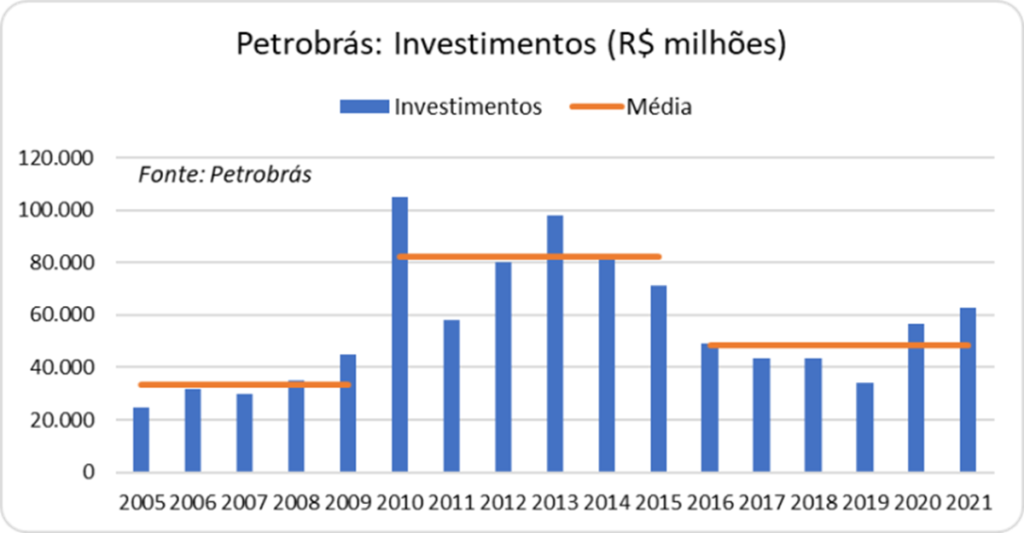

Espera-se que uma empresa de exploração de petróleo explore petróleo. Este é o básico. O advento da descoberta do pré-sal deu origem a uma verdadeira viagem psicodélica com respeito à capacidade da Petrobras de exploração de petróleo. No gráfico abaixo, tirado do relatório da administração publicado em dezembro de 2009, podemos observar a projeção de produção de petróleo para os 10 anos seguintes.

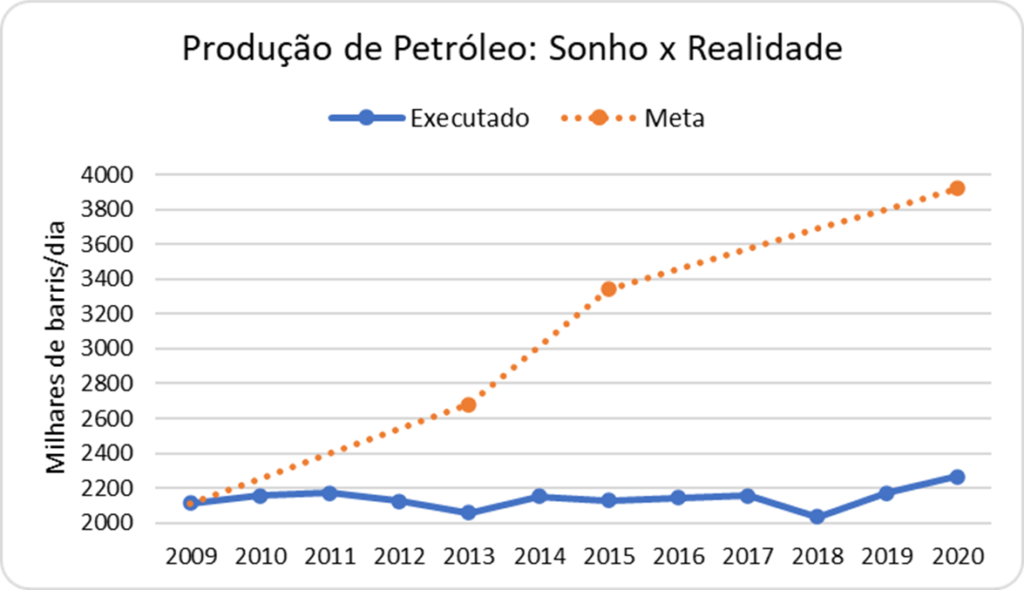

A projeção era dobrar a produção da empresa neste período. A realidade, no entanto, foi bem outra, como podemos ver no gráfico a seguir:

Observe como a produção permanece estagnada entre 2,0 e 2,2 milhões de barris/dia em todo esse período. E não foi por falta de investimentos, como podemos observar no próximo gráfico:

Podemos observar que, entre 2010 e 2015, a empresa investiu pouco mais de R$ 80 bilhões/ano em média, ou quase 1,5 vez a mais do que nos 5 anos anteriores.

Ou seja, a empresa conseguiu a proeza de investir quase R$ 500 bilhões em um período de 6 anos sem conseguir elevar em uma gota a produção de petróleo. Isto pode ser creditado a decisões ruins de investimentos, como pudemos ver no caso das refinarias, que também não produziram uma gota de gasolina ou diesel nesse período. Esse dinheiro desperdiçado poderia ter sido utilizado para fazer a manutenção dos poços existentes. A produção do pré-sal, de fato, aumentou no período, mas a produção em campos mais antigos se reduziu com a falta de investimentos, o que resultou em estagnação da produção. E se uma empresa não consegue aumentar a produção de seu principal produto, mesmo investindo toneladas de recursos, o resultado é a queima de caixa e o aumento do endividamento, que foi o que acabou ocorrendo, como veremos a seguir.

A empresa mais endividada do mundo

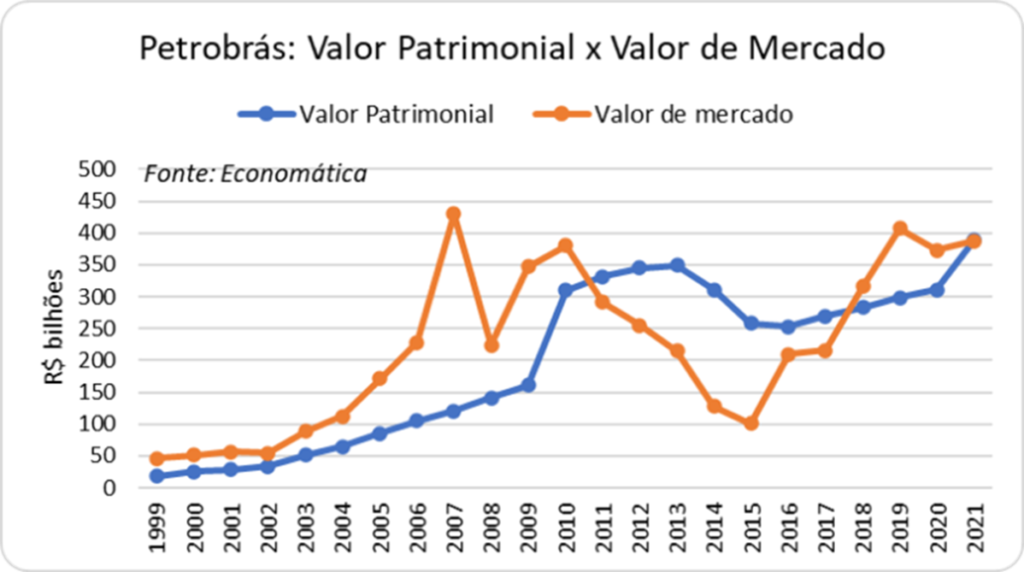

Alguns indicadores nos serão úteis para entender o impacto dessas decisões no balanço da empresa. Em primeiro lugar, vejamos a evolução do valor de mercado da empresa comparado com o seu valor patrimonial. O valor de mercado é dado pelo preço das ações da empresa na bolsa, ou seja, reflete as expectativas dos acionistas em relação à performance futura da empresa. Já o valor patrimonial reflete a valor contábil da empresa, aquele resultante dos lucros acumulados e dos investimentos (pelo seu valor contábil) ao longo dos anos.

Este gráfico é interessante sob muitos aspectos. Vejamos.

Em primeiro lugar, podemos observar que, até 2010, o valor de mercado da Petrobrás encontrava-se acima do seu valor patrimonial, contábil. Isso é o normal para empresas sadias, em que os investidores esperam (e antecipam) um aumento do valor patrimonial no futuro, através da geração de lucros. A partir de 2011, no entanto, as coisas se invertem: o valor de mercado passa a ficar abaixo do valor patrimonial. O mercado, na verdade, antecipou algo que iria acontecer a partir de 2014: a redução do valor patrimonial da empresa! Os prejuízos foram tão grandes, que afetaram negativamente o valor patrimonial da Petrobras, levando à sua primeira redução da história, no espetacular valor de R$ 100 bilhões!

Outro ponto interessante é observar o salto no valor patrimonial em 2010, de R$ 150 bilhões para R$ 300 bilhões, devido à megacapitalização naquele ano. Observe como, neste mesmo ano, o valor de mercado subiu em apenas R$ 40 bilhões, com os investidores já desconfiados de que aquela capitalização não iria se traduzir em mais lucros no futuro.

A partir de 2016, com a mudança na gestão da empresa, o valor de mercado novamente se aproxima do valor patrimonial, ultrapassando-o em 2018. Este movimento demonstra a retomada da confiança de que a empresa seria bem gerida novamente.

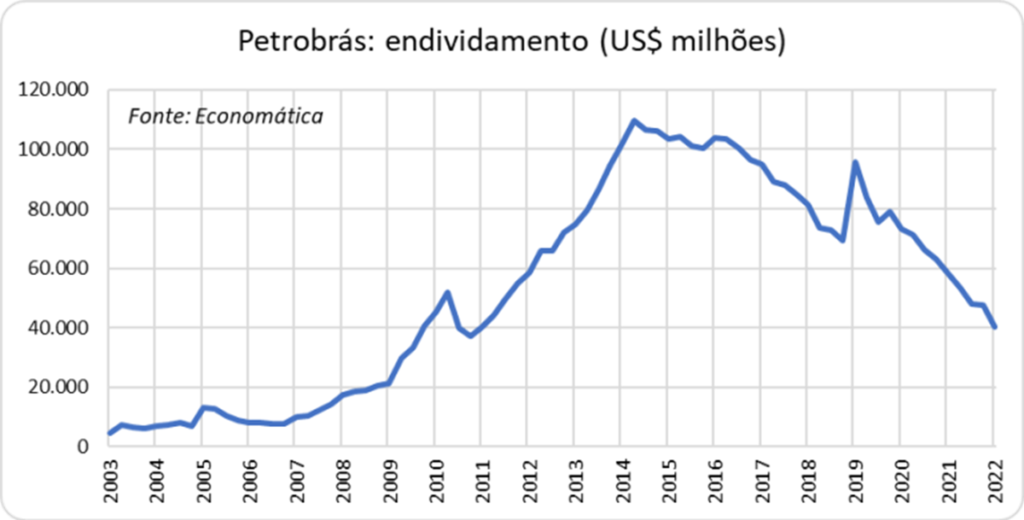

Um outro indicador é o nível de endividamento, como podemos observar no gráfico a seguir.

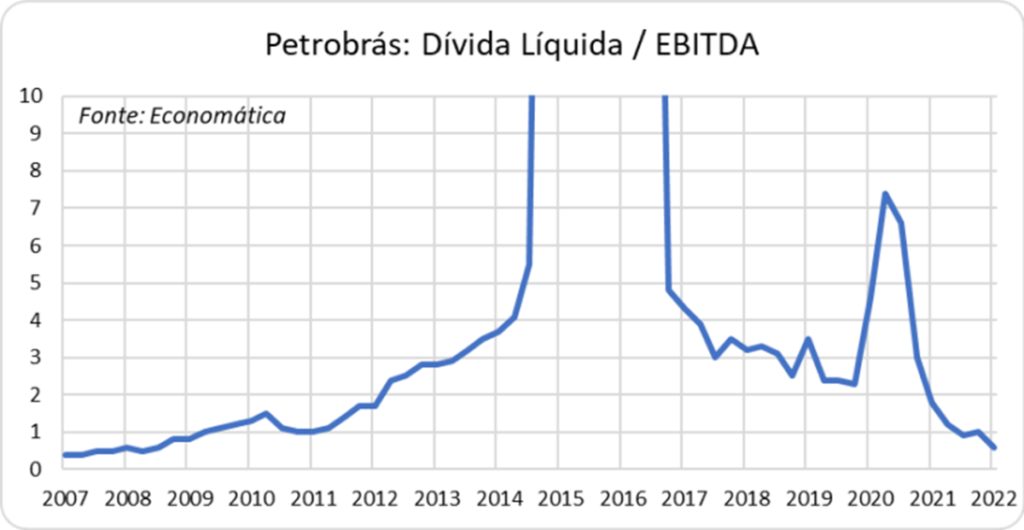

A Petrobrás chegou a deter o título de empresa mais endividada do mundo a partir de 2014, com mais de US$ 100 bilhões em dívidas, que somente começaram a ser equacionadas após a mudança da gestão, em 2016. O tamanho do endividamento não faz muito sentido em si, o que importa é a alavancagem da empresa, ou seja, o tamanho da dívida em relação ao seu fluxo de caixa. Em outras palavras, em quanto tempo aquela dívida conseguiria ser paga com o fluxo de caixa gerado. No gráfico abaixo, podemos observar a principal métrica de alavancagem utilizada pelo mercado, a dívida líquida dividida pelo EBITDA, que é o lucro da empresa antes de pagamento de juros e impostos e antes do desconto de amortizações e depreciações. Ou seja, é o caixa gerado pelas operações da empresa.

Observe como, antes de 2011, a alavancagem da empresa estava em 1 ou até abaixo. Isso significa que a dívida da empresa poderia ser paga com toda a geração de caixa de um ano, um nível saudável. A partir de 2011, no entanto, a alavancagem começa a crescer de maneira acentuada, atingindo 4 vezes no início de 2014. Ou seja, seriam necessários 4 anos de operação para pagar a dívida, uma alavancagem extremamente alta. Entre 2014 e 2016, em função dos vários ajustes feitos no balanço da empresa (reconhecimentos de prejuízos), esta relação perde o sentido, pois o EBITDA fica distorcido. A partir de 2017, sob nova gestão, a empresa começa a se desfazer de ativos, diminuindo lentamente a dívida, até voltar a uma alavancagem de uma vez (dívida líquida/EBITDA = 1) em 2021. Essa trajetória virtuosa só foi interrompida pela pandemia, porque o EBITDA despencou no início de 2020, mas essa foi uma distorção que logo desapareceu.

Como quebrar uma empresa gigante e monopolista em três simples passos

1º passo: faça investimentos gigantescos sem nenhuma racionalidade econômica, para fomentar a indústria nacional e cultivar alianças com governos amigos;

2º passo: use a empresa para fazer “política monetária”, vendendo seus produtos por um preço menor do que foram comprados para mitigar a inflação;

3º passo: desperdice recursos de tal forma que a produção de seu principal produto não acompanhe os investimentos realizados.

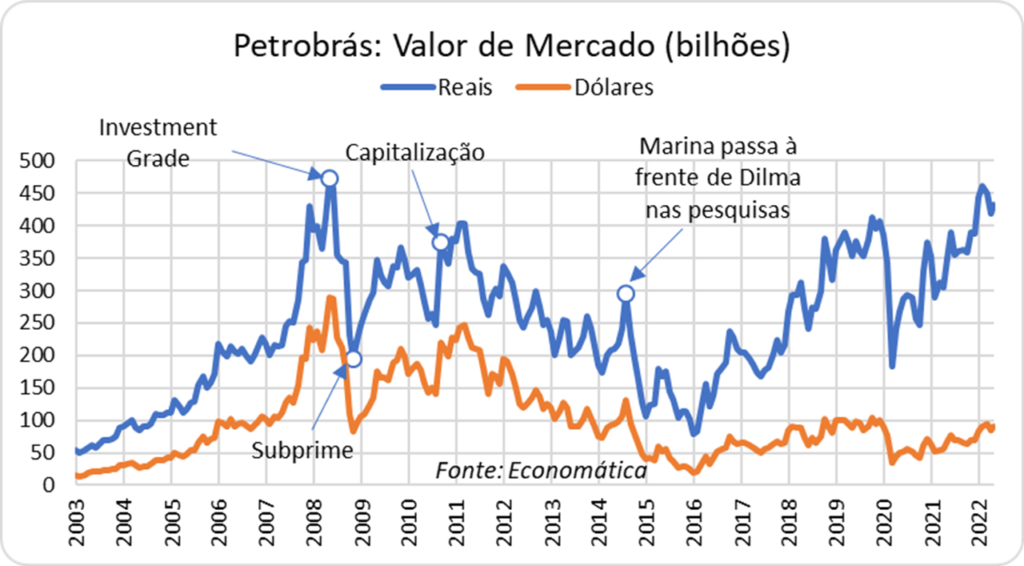

No gráfico a seguir, podemos acompanhar o valor de mercado da Petrobrás, tanto em reais quanto em dólares:

Podemos observar três grandes movimentos dos preços das ações da empresa:

2003 – 2008: O valor da empresa saiu de R$ 50 bilhões (US$ 15 bilhões) para o seu pico de R$ 450 bilhões (US$ 290 bilhões), quando o Brasil (e a empresa) receberam o Grau de Investimento. O sprint final, a partir de meados de 2007, se deu em função da descoberta do pré-sal.

2008 – 2011: O valor da empresa fica oscilando em torno dos R$ 300 bilhões (US$ 175 bilhões) após a crise do subprime.

2011 – 2016: O valor da empresa começa uma derrocada que vai terminar somente no início de 2016, quando o movimento do impeachment ganha corpo. Dilma Rousseff assume o governo com a empresa valendo R$ 400 bilhões (US$ 250 bilhões) e entrega a empresa valendo R$ 85 bilhões (US$ 20 bilhões). Ou seja, o governo Dilma conseguiu destruir R$ 315 bilhões (US$ 230 bilhões) em pouco mais de 5 anos. Uma verdadeira proeza. (Como nota cômica, vemos o valor da empresa recuperando-se com a perspectiva de vitória de Marina Silva nas eleições de 2014. Marina era vista, pelos investidores, como melhor que Dilma para a Petrobras! O que o desespero não faz).

Olhando em perspectiva, o governo do PT pegou a empresa valendo R$ 50 bilhões (US$ 15 bilhões) e, 13 anos depois, entregou valendo R$ 85 bilhões (US$ 20 bilhões). Este mesmo dinheiro, aplicado na Caderneta de Poupança no início de 2003, estaria valendo R$ 135 bilhões no início de 2016. Ou seja, comparado com a Poupança, o PT queimou R$ 50 bilhões em valor de mercado da Petrobrás.

Alguns dirão que o “valor de mercado” não passa de um fetiche de especuladores, preocupados apenas em lucrar às custas do patrimônio brasileiro. Ocorre que foram esses “especuladores” os chamados a financiar as atividades da petroleira, tanto por ocasião da abertura de seu capital, como na megacapitalização de 2010. Aliás, como vimos no Episódio 2, foram esses “especuladores” os únicos que compareceram com dinheiro de verdade em 2010, com o governo aportando a sua parte em “barris de petróleo a serem descobertos”. Além dos “especuladores”, outros otá… troux… financiadores se dispuseram a emprestar dinheiro para a empresa, até que esta se tornasse a empresa mais endividada do planeta.

De alguma maneira, o valor de mercado da Petrobras conta a história do governo do PT. A exemplo da economia, também aqui temos três fases: “a Grande Ilusão”, “a Húbris” e “Petrobras em Vertigem”. A diferença na datação desses três períodos em relação ao debacle da atividade econômica se dá porque os investidores costumam reagir antes às más notícias. Por isso, as ações da Petrobras começam a recuar já em 2011, enquanto a Grande Recessão só se inicia em 2014.

Se tivéssemos que escolher um símbolo para a era PT, talvez a Petrobras fosse o mais adequado. Tratou-se não somente do principal instrumento para a implementação das ideias econômicas do partido em todo o seu esplendor, como, além disso, é uma espécie de Brasil em miniatura, onde todas as mazelas que assolaram o país nesses anos se fizeram representar em escala menor.

Nota final: o leitor atento terá notado que não falamos de corrupção em momento algum. Afinal, quem precisa de corrupção para explicar a quebra de uma empresa, se sobram incompetência e cegueira ideológica?

Leia todos os episódios da série A Economia Brasileira na Era PT:

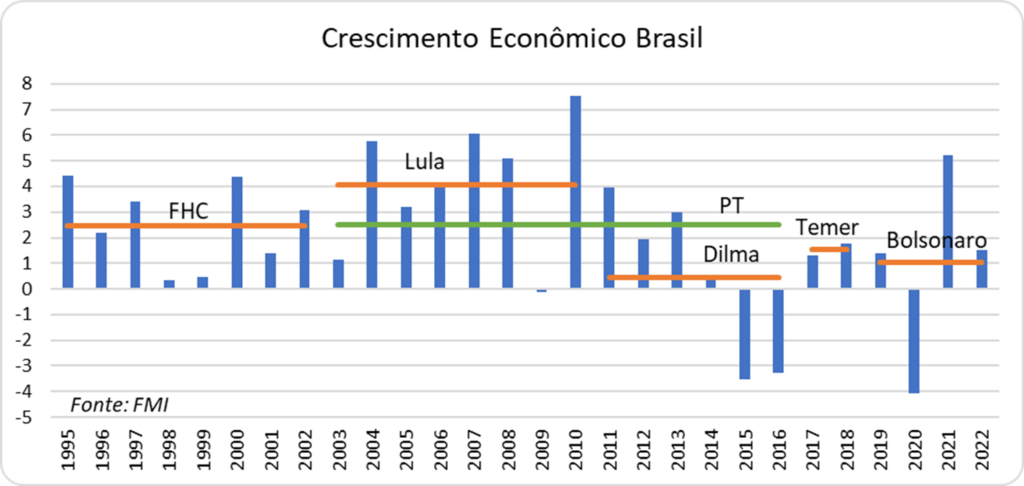

No núcleo da política econômica do PT, chamada de Nova Matriz Econômica (NME), está a crença de que o Estado pode fomentar o crescimento econômico através da escolha de investimentos cirurgicamente escolhidos. Portanto, o crescimento econômico deveria ser o resultado de todas as políticas adotadas pelos governos Lula e Dilma. De fato, se olharmos somente o crescimento, o governo Lula se destaca, conforme podemos observar no gráfico abaixo:

A média do crescimento econômico nos governos Lula foi de 4% ao ano, contra 2,5% de FHC, menos de 0,5% nos governos Dilma, 1,5% no governo Temer e cerca de 1% no governo Bolsonaro (usando previsão de crescimento de 1,5% para 2022 do FMI). Então, é indisputável o fato de que o governo Lula entregou crescimento maior, mas também é inegável que Dilma foi a responsável pela pior performance da economia brasileira na história (estou considerando o ano completo de 2016 para este e os próximos cálculos. Apesar de Dilma ter deixado o cargo em abril de 2016, o PIB daquele ano foi obra de seu governo). Considerando todos os governos do PT (linha verde), temos uma média de crescimento semelhante ao que tivemos nos governos FHC, mas ainda maior do que tivemos posteriormente, com Temer e Bolsonaro.

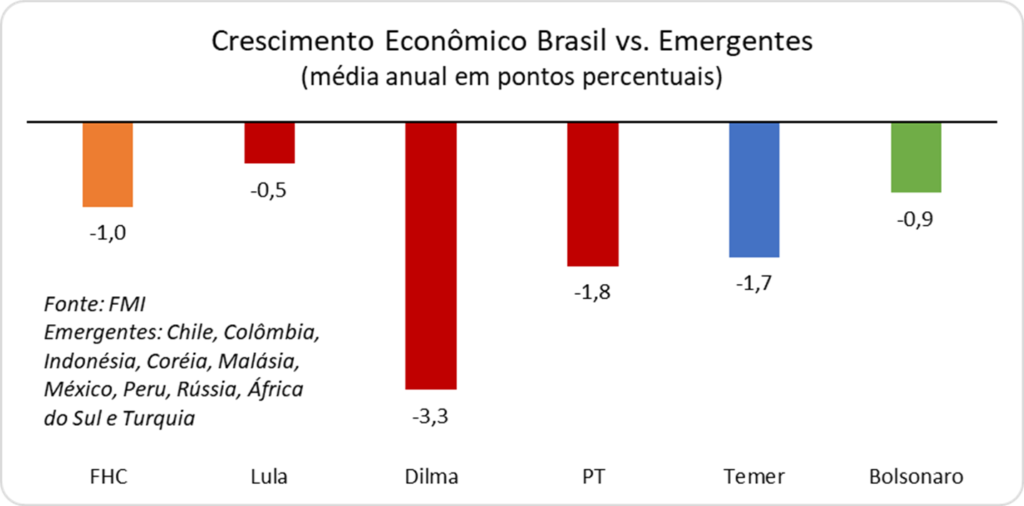

Mas, na vida, tudo é relativo. Precisamos ver como se saíram nossos pares nestes mesmos períodos. Escolhi para comparação os seguintes países: Chile, Colômbia, Indonésia, Coréia, Malásia, México, Peru, Rússia, África do Sul e Turquia. Deixei de fora, propositalmente, China e Índia, que têm apresentado crescimentos muito superiores à média. O resultado pode ser visto no gráfico a seguir.

Em todos os períodos considerados, o nosso crescimento econômico ficou abaixo dessa amostra de países. A menor diferença (-0,5%) foi, de fato, no governo Lula, seguido por -1,0% (governo FHC), -0,9% governo Bolsonaro), -1,7% (governo Temer) e incríveis -3,3% no governo Dilma. Se, no entanto, considerarmos os governos do PT como um todo, veremos um quadro diferente: a diferença do PT passa a ser a maior (-1,8%), seguido de Temer (-1,7%), FHC (-1,0%) e Bolsonaro (-0,9%). Se considerarmos o governo Temer como de limpeza da casa, ainda carregando grande parte da “herança maldita” dos governos do PT, podemos dividir a história econômica brasileira desde o Plano Real em três partes:

Governo FHC, em que nosso crescimento fica cerca de 1% ao ano abaixo da média dos emergentes ex-China.

Governos PT, em que nosso crescimento fica em quase 2% ao ano abaixo da média dos emergentes ex-China.

Governo Bolsonaro, em que nosso crescimento volta à natural mediocridade brasileira, ou seja, cerca de 1% ao ano abaixo da média dos emergentes ex-China.

A passagem do PT pelo governo, apesar de todos as promessas grandiloquentes de crescimento econômico, entregou-nos um crescimento ainda pior que a média já medíocre do crescimento brasileiro. Isso, apesar de termos políticas de desenvolvimento econômico como nunca antes na história deste país. É o que veremos a seguir.

PAC – Programa de Aceleração do Crescimento

Dilma foi eleita com o epíteto de “Mãe do PAC”. O que era o PAC – Programa de Aceleração do Crescimento? Além de ser o empacotamento mercadológico de todo e qualquer investimento público ou privado em infraestrutura, para passar a impressão de que o governo estava fazendo algo realmente grandioso, o PAC também contava com incentivos fiscais a alguns setores além do uso intensivo do funding de fundos de pensão públicos e o BNDES. O PAC foi lançado no início do 2º governo Lula, em janeiro de 2007, e renovado, sob o nome de “PAC 2”, por Dilma no início de seu primeiro mandato. O seu lançamento foi cercado da desconfiança do mercado em relação à sua capacidade de acelerar o crescimento de maneira permanente. E, claro, reservava a Dilma um lugar de destaque.

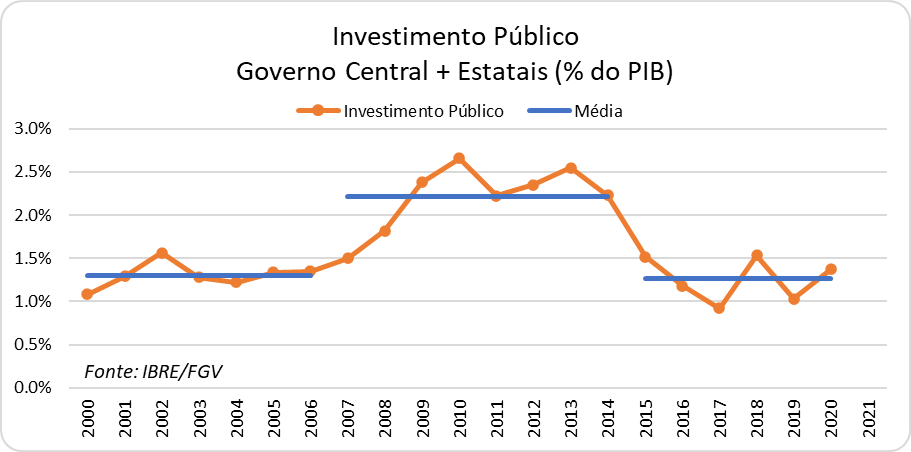

De fato, tivemos uma aceleração da Formação Bruta de Capital Fixo e do investimento público neste período, conforme podemos ver nos gráficos a seguir, que mostram a Formação Bruta de Capital Fixo (FBCF), que é uma medida do investimento geral na economia, e o Investimento Público do Governo Central.

As médias se referem ao período pré-PAC (até 2006), ao período do auge do PAC (2007-2014) e ao período pós-PAC (2015 em diante). Podemos observar que, na média, a FBCF foi 3 pontos percentuais acima do período pré-PAC e 5 pontos percentuais acima do período pós-PAC. O mesmo ocorre com o investimento do governo, que pulou 1 ponto percentual do PIB em relação ao período pré-PAC, para cair o mesmo tanto no período pós-PAC.

Este é o problema de programas voluntaristas: não existe uma perenidade ao longo do tempo. Enquanto tem gás, o investimento é mantido em patamares artificialmente altos. Quando o gás termina, volta-se ao normal ou até abaixo, pois é necessário pagar as contas. O investimento ser mais alto durante um período curto não tem mérito algum, pois é preciso entender como este investimento afeta o nível do crescimento econômico como um todo. Como já vimos, o crescimento no período que compreende todo o governo do PT (o que considera o período pós-PAC) foi bem abaixo da média de países comparáveis.

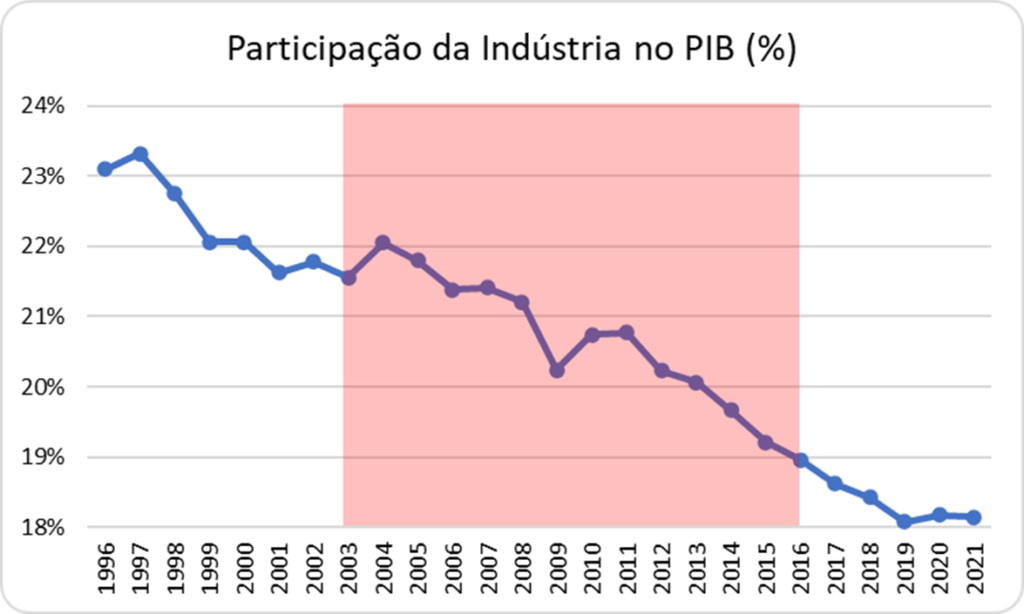

Para encerrar esta primeira parte, vamos observar como a indústria se comportou durante este período. Como sabemos, a “reindustrialização” do país é um mantra de todo programa desenvolvimentista, e todo esse esforço certamente tinha este objetivo como um de seus principais. Funcionou? Vejamos no gráfico abaixo, em que plotamos a participação da indústria no PIB:

Podemos observar como a participação da indústria no PIB cai quase que linearmente durante todo o governo PT, tendo iniciado em 21,6% e terminado em 19,0%. Um verdadeiro fiasco, se considerarmos o objetivo declarado.

Até agora, vimos como o crescimento econômico da era PT dependeu de anabolizantes. Um dos principais foi o crédito, via empréstimos do BNDES.

O papel do BNDES

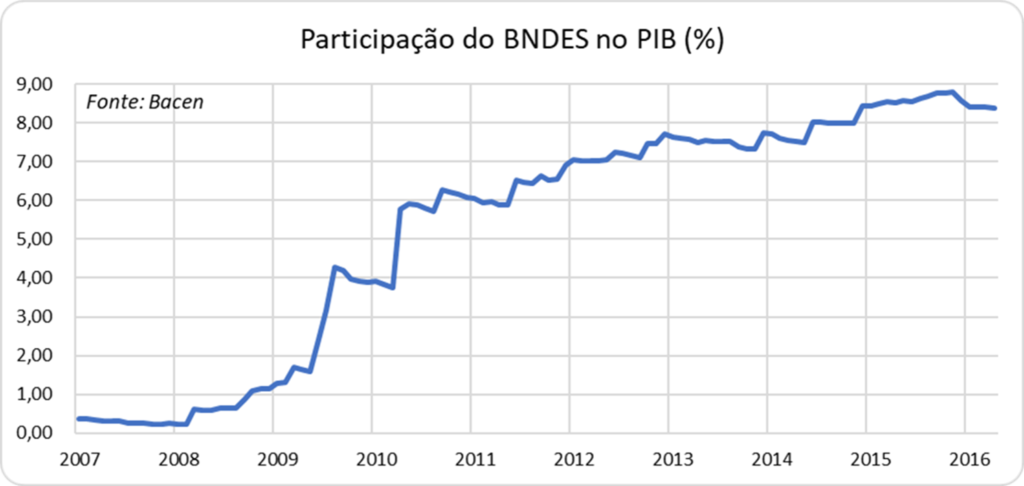

Apesar de ter lançado o PAC em 2007, a grande “mágica” do crescimento começa realmente a partir de 2009, quando o governo Lula inicia o aumento brutal do orçamento do BNDES. No gráfico abaixo, podemos observar o crescimento espetacular do BNDES, que saiu de quase zero em 2008 para 6% do PIB em 2010, crescendo até quase 9% nos anos seguintes. Em dinheiro de hoje, estamos falando em algo próximo a R$ 700 bilhões, uma insanidade, somente possível para aqueles que estão certos do seu sucesso. O aumento do orçamento do BNDES é uma das marcas características dos Anos de Húbris.

Em junho de 2015, com a credibilidade do Tesouro Nacional já na lona, foi aprovada a lei 13.132/2015. Esta lei emendava a lei 12.096/2009, a qual, por sua vez, autorizava o Tesouro a subsidiar os juros dos empréstimos do BNDES. A lei de 2015 seria apenas mais uma de uma série a autorizar o aumento do volume de subsídios, como havia acontecido anualmente desde a lei originária de 2009, a não ser por um pequeno detalhe: foi acrescentado um parágrafo que obrigava o Tesouro Nacional a explicitar o custo dos subsídios concedidos. Seria a primeira vez em que o custo fiscal desse programa seria tratado com transparência. Desde então, o Tesouro mantém um site com os relatórios bimestrais produzidos para atender a essa determinação legal.

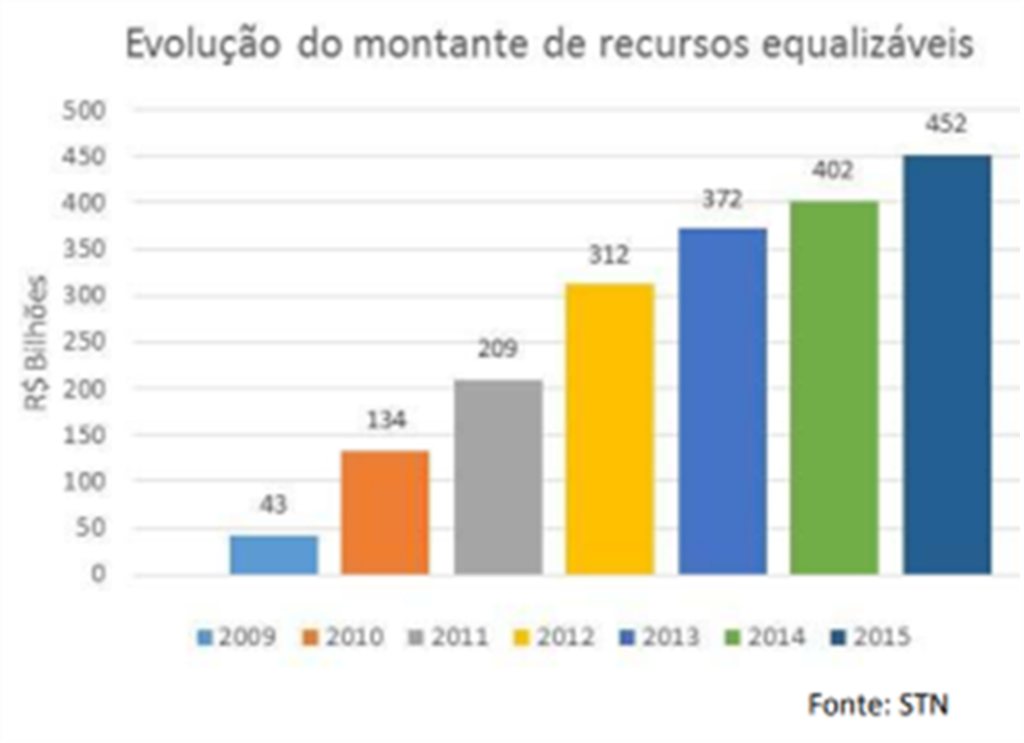

O primeiro relatório, referente ao último bimestre de 2015, descreve minuciosamente os mecanismos fiscais por trás dos subsídios ao chamado Programa de Sustentação do Investimento (PSI), nome dado aos aportes de recursos para que o BNDES irrigasse a economia com empréstimos subsidiados. Até 2015, o Tesouro tinha emprestado ao BNDES um total de R$ 524 bilhões, dos quais R$ 452 bilhões foram no âmbito do PSI, conforme podemos ver no gráfico a seguir, retirado do relatório:

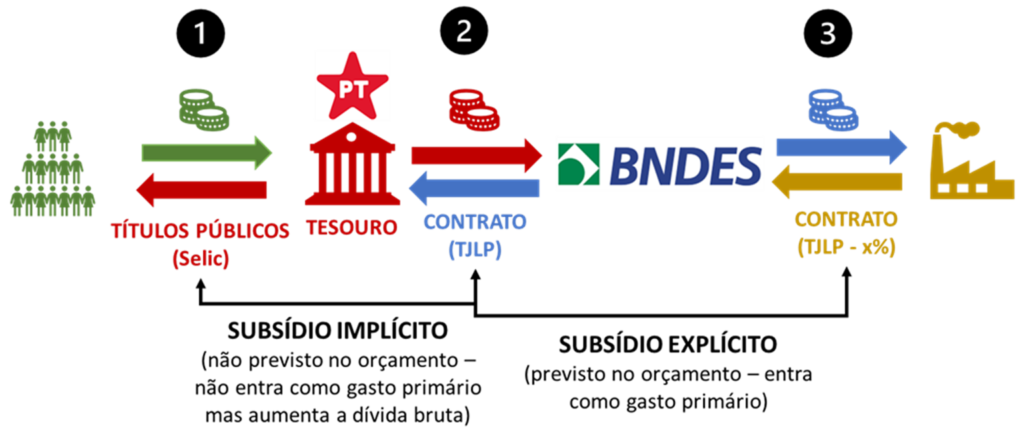

De maneira bastante simplificada, podemos resumir o esquema na figura a seguir:

Vejamos:

1. O Tesouro se financia no mercado à taxa Selic vendendo títulos públicos para os “rentistas”. Esta é uma simplificação, pois o custo da dívida pública é normalmente maior que a taxa Selic, mas vamos assumir a taxa Selic para fins didáticos.

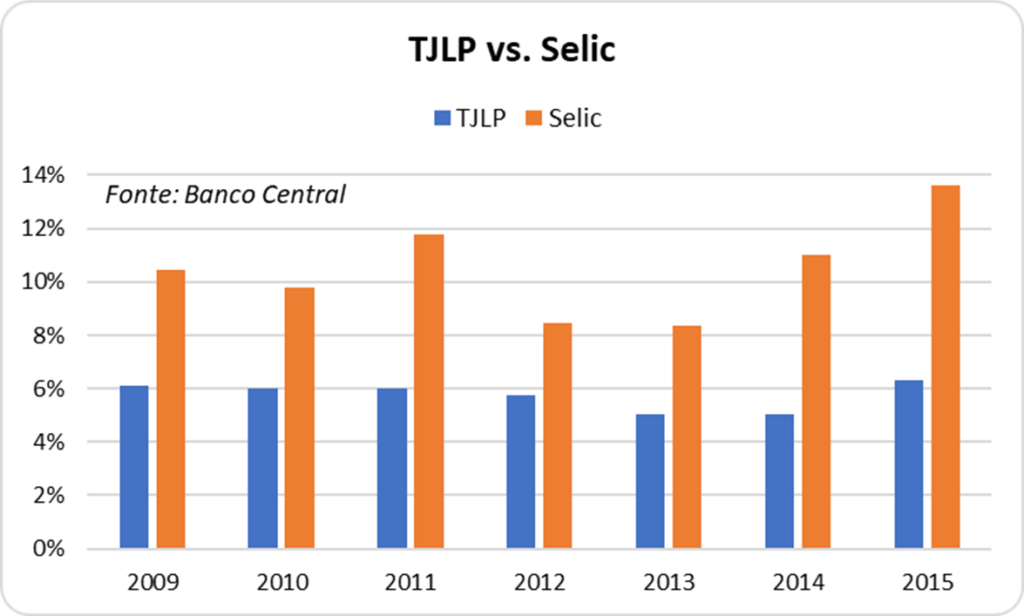

2. O Tesouro financia o BNDES através de contratos indexados, em grande parte, à TJLP – Taxa de Juros de Longo Prazo. Ou seja, o BNDES precisa devolver o dinheiro ao Tesouro pagando como taxa de juros a TJLP. Há aqui o que chamamos de subsídio implícito, ou seja, a diferença entre a taxa Selic e a TJLP. Este subsídio não entra em lugar nenhuma da contabilidade pública. Este gasto somente vai ser contabilizado na dívida pública quando o BNDES pagar o empréstimo, e este sempre pode ser rolado. Trata-se de um esqueleto escondido no armário do BNDES. No gráfico abaixo, podemos ver a diferença entre a taxa Selic e a TJLP no período em que o PSI existiu:

3. O BNDES financia o tomador do empréstimo a uma taxa subsidiada, menor que a TJLP. Essa diferença entre a TJLP e a taxa do empréstimo é chamado de subsídio explícito, para o qual o Tesouro tem autorização para devolver a diferença (chamada de “equalização”) para o BNDES. Este é um gasto primário, e deve ser previsto no orçamento público.

Este primeiro relatório produzido pelo Tesouro mostra o tamanho da conta. Entre 2008 e 2015, os subsídios explícitos somaram a bagatela de R$ 36,8 bilhões, ou R$ 4,5 bilhões/ano. Até aí não parece muita coisa. O problema é a previsão dos subsídios explícitos e implícitos APÓS 2015. Sim, porque os contratos com o BNDES vão até 2060! Até lá, trazendo a valor presente os subsídios, a conta soma nada menos do que R$ 200 bilhões!!! Este é o valor a ser gasto para emprestar R$ 450 bilhões a juros camaradas no âmbito do PSI.

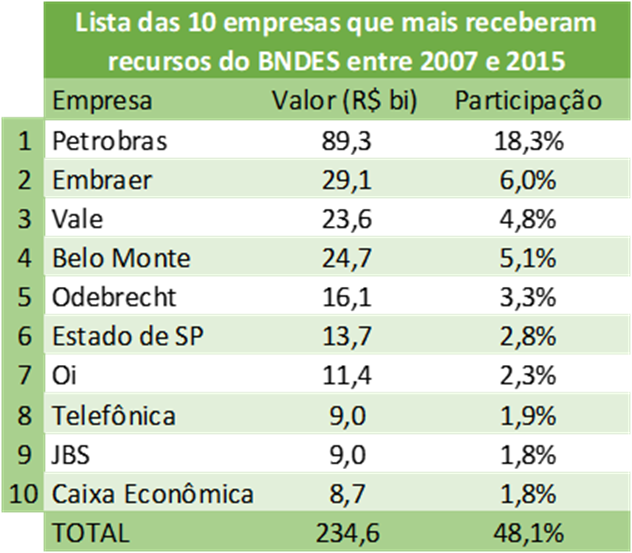

Apenas como curiosidade, segue a lista das dez maiores empresas ou empreendimentos que receberam financiamentos do BNDES entre 2007 e 2015 (a fonte está aqui).

Podemos verificar que a Petrobrás obteve nada menos que 18% do total dos empréstimos neste período. Dedicaremos um episódio inteiro à empresa. Podemos notar a presença de várias “campeãs nacionais”, como Embraer, Vale, Odebrecht, Oi e JBS, em uma política de fomento que pretendia criar “multinacionais brasileiras”, com resultados muitas vezes duvidosos. E a Caixa Econômica aparece na lista como repassadora de recursos para o financiamento de projetos de mobilidade e de construção de estádios para a Copa do Mundo.

Qual foi o racional para estabelecer um programa desse tipo? A ideia é que, ao fomentar setores escolhidos, teríamos um boom de crescimento que faria aumentar a arrecadação, tornando bem tranquilo o pagamento desses subsídios ao longo dos anos.

O problema desse tipo de raciocínio está na figura da bicicleta: para manter a bicicleta em pé, é necessário estar sempre pedalando. Usando um pouco de teoria dos jogos, não se trata de um jogo de uma rodada só. O custo do dinheiro para as empresas não pode ser baixo somente na primeira rodada, é preciso que seja sempre, caso contrário vão parar de investir na segunda rodada pelo mesmo motivo que não investiriam na primeira rodada. Não à toa, como vimos no gráfico acima, os recursos para o PSI precisavam sempre crescer, ano após ano.

Só que essa máquina de imprimir dinheiro barato tem um limite, que é justamente o limite de quem financia a festa: o comprador do título público. Quando este nota que tem algo errado na dívida pública, começa a pedir taxas de juros mais altas, aumentando o subsídio implícito do esquema, o que vai piorando a situação, até o momento em que o Tesouro não consegue mais pedalar. Então, a bicicleta cai, como aconteceu em 2015.

E o que aconteceu com o crescimento que deveria ser o resultado deste esquema? Em um relatório de efetividade produzido pelo próprio BNDES em 2015, chega-se à conclusão de que as empresas investiram mais do que se não houvesse o PSI. Isso é o óbvio, só faltava terem investido menos. A questão é entender como estes empréstimos elevaram o crescimento potencial do país, o que está longe de estar provado. Aliás, a julgar pelo crescimento do país após 2016, não houve efeito algum. Descobriu-se que crescimento econômico não é só uma questão de dinheiro barato financiado com dívida pública. Este é só UM dos problemas a serem resolvidos, e não é concedendo-se subsídio que se resolve. É preciso ter segurança das regras, dos contratos, um bom sistema judicial, pouca burocracia, infraestrutura adequada e uma longa lista de etceteras. Não, o crescimento não é uma questão de vontade política, como o governo do PT descobriu.

Esta aventura nos custou R$ 200 bilhões. Aprendemos alguma coisa?

O Sonho Acabou

O que é uma recessão? Recessão é o crescimento econômico negativo. Para entender o que significa isso, precisamos entender o que é crescimento econômico.

Quando falamos de crescimento, estamos comparando o PIB de um ano contra o PIB do ano anterior. O PIB é a soma de todos os produtos e serviços feitos em um país em um determinado ano. O IBGE tem um exemplo bem didático, que ajuda a entender como é calculado o PIB.

Considere a fabricação do pão. De forma bem simplificada, para fabricar o pão é preciso plantar o trigo, fazer a farinha e, finalmente, fazer o pão. Digamos que o agricultor venda o seu trigo para o moinho por R$ 100, o moinho venda a farinha para o padeiro por R$ 200 e o padeiro consiga fabricar 100 pães e venda esses pães para as famílias por R$ 300 (R$ 3 por pão). Em cada etapa, o lucro foi de R$ 100: o agricultor ganhou R$ 100 (considerando, de maneira bem simplista, que ele tenha tido custo zero de produção), o moinho lucrou mais R$ 100 e, finalmente, o padeiro lucrou outros R$ 100. O PIB é a soma de todos esses lucros (ou “valores agregados”). No final, o PIB foi de R$ 300, que foi o preço pago pela família.

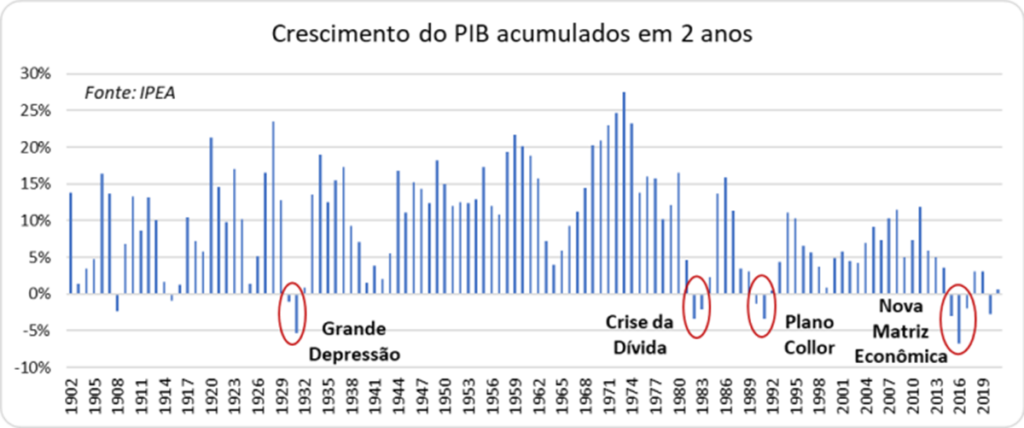

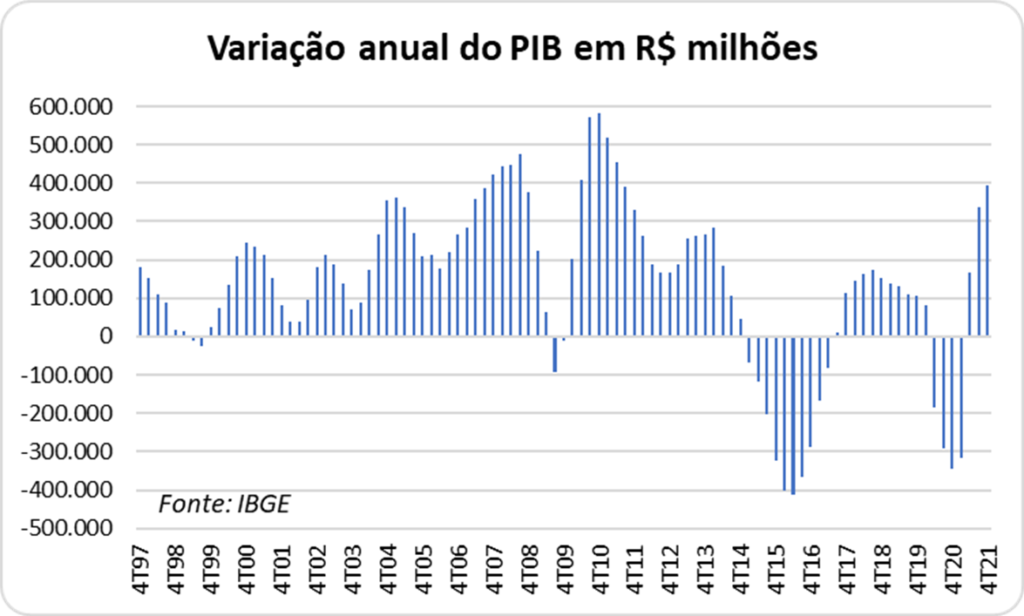

Em uma recessão, temos não a criação de valor, mas a destruição de valor. Digamos que, no ano seguinte, o padeiro tenha conseguido vender apenas 90 pães pelo mesmo preço, faturando R$ 270. O PIB, neste caso, teria caído 10%. Sempre que uma empresa produz e vende menos do que no período anterior, sua contribuição para o PIB é negativa. Assim como, se uma empresa “queima” dinheiro em empreendimentos que não produzem lucro, sua contribuição para o PIB é negativa. A grande recessão de 2014-2016, a maior em mais de um século, foi fruto de uma queima sem precedentes de recursos em projetos megalomaníacos por parte do governo, combinada com a queda de confiança da iniciativa privada frente à instabilidade econômica e política do 2º mandato de Dilma Rousseff. A interrupção de obras por todo o país em função dos efeitos da operação Lava-Jato pode ser debitada nesta conta. Para os que acham um exagero chamar a recessão da Nova Matriz Econômica como a maior em mais de um século, temos o gráfico a seguir, em que mostramos, em cada ano, o crescimento do PIB acumulado naquele ano e no ano anterior:

Observe como o PIB recua mais de 5% no biênio 2015-2016, queda maior do que a vivida pelo país durante a Grande Depressão do início da década de 30 do século passado.

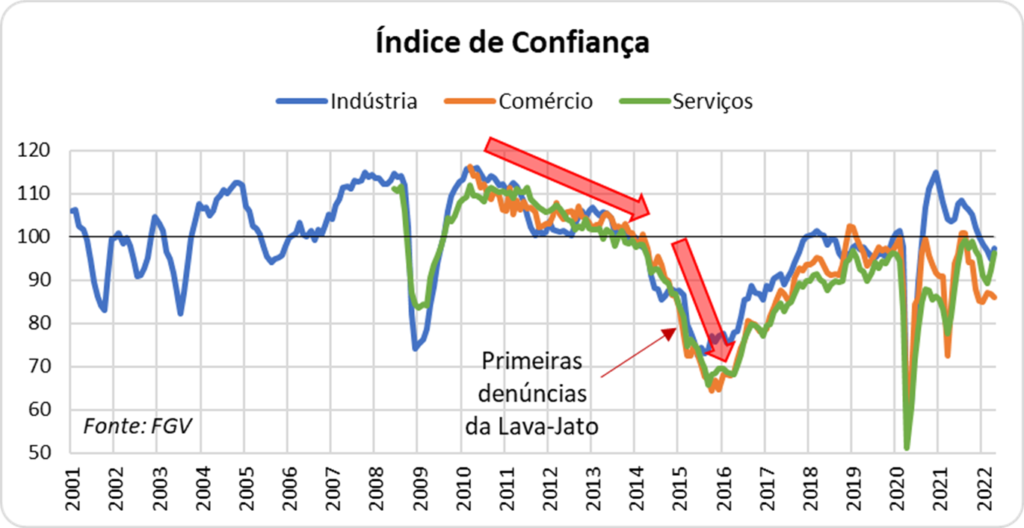

Há uma narrativa de que o crescimento econômico começou a declinar fortemente por conta da paralisação que tomou conta do país em função da operação Lava-Jato. Trata-se de uma falsa correlação. Sim, claro, a paralisação de obras cobra o seu preço no PIB, sem dúvida. Mas está longe, muito longe, de explicar toda a profunda recessão que o Brasil enfrentou no biênio 2015-16. Primeiramente, vamos observar a evolução da confiança dos empresários. Como sabemos, se os empresários não estão confiantes, não investirão e o PIB tende a sofrer. No gráfico abaixo, números acima de 100 indicam que há mais empresários avaliando a situação como positiva do que empresários avaliando a situação como negativa, e vice-versa.

Note que a confiança dos empresários (da indústria, do comércio e dos serviços) começa uma lenta mas segura tendência de queda desde 2010. Ou seja, já desde o último ano do governo Lula e durante todo o primeiro mandato de Dilma, a confiança dos empresários começou a declinar, mas ainda permanecendo acima de 100. A partir de 2014, no entanto, o instinto animal dos empresários sente que algo não vai bem. A confiança despenca desde o início daquele ano, e continua em sua queda livre até o final de 2015, iniciando sua recuperação apenas depois do impeachment. Note que o início das denúncias da Lava-Jato ocorre no final de 2014 e as empreiteiras começam a paralisar obras somente a partir de meados de 2015, quando a confiança do empresariado, de maneira geral, já está na lona. Se tomarmos a confiança dos empresários como uma medida que nos dá uma ideia do PIB futuro, podemos concluir que a Lava-Jato pouco tem a ver com este fenômeno.

Vamos analisar de outra forma. O gráfico a seguir mostra o acréscimo ou a perda do PIB medido em reais (valores já deflacionados pela inflação do período).

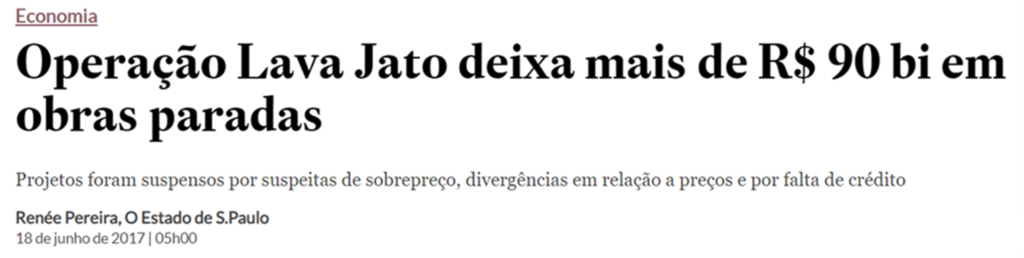

Podemos observar que, no ponto pior da recessão, o PIB encolheu R$ 400 bilhões em um ano. Segundo reportagem do Estadão de junho de 2017, havia R$ 90 bilhões de obras paradas, que eram tocadas por empreiteiras envolvidas na Lava-Jato.

Uma obra parada não necessariamente subtrai do PIB. O PIB diminui quando o dinheiro já investido naquela obra parada é eliminado do balanço da empresa, como se a obra não valesse nada. Normalmente não é isso o que acontece. A obra é contabilizada por algum valor, até para que possa ser vendida. Ou seja, o valor é menor (há um prejuízo que subtrai do PIB), mas não é zero. Mas digamos que, por hipótese, todas essas obras tenham sido marcadas a zero, ou seja, todo o dinheiro investido tenha virado pó. Neste caso, a Lava-Jato teria subtraído R$ 90 bilhões do PIB. E os restantes R$ 310 bilhões? Pode haver um efeito multiplicador na economia (uma obra parada acaba tendo impacto negativo sobre outras atividades), mas é preciso muito efeito multiplicador para explicar R$ 400 bilhões.

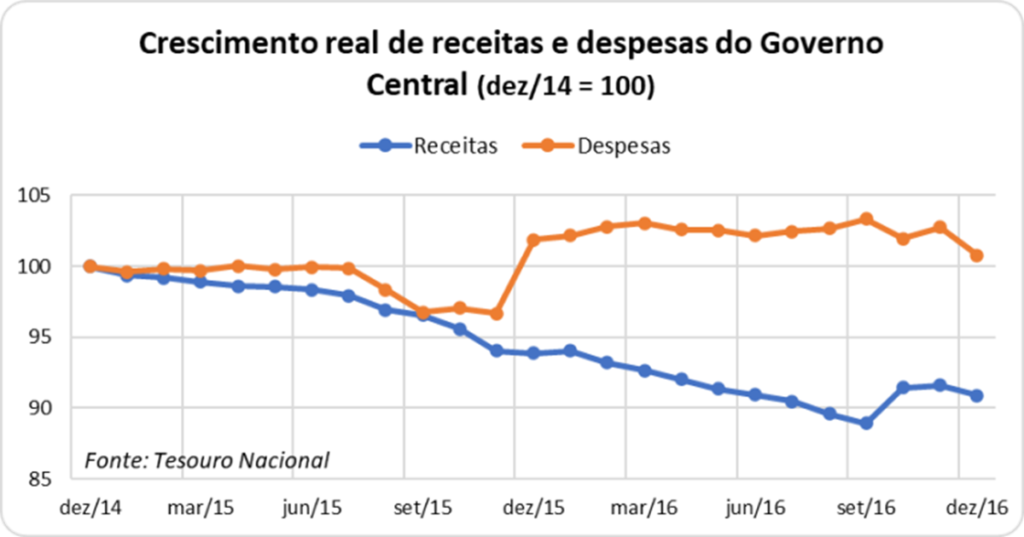

Outra narrativa frequentemente usada para a grande recessão foi a chamada “virada fiscalista” liderada pelo ministro Joaquim Levy a partir de 2015. Esta virada teria consistido em um corte brutal de despesas, em uma política de austeridade que teria afundado a atividade econômica, a qual já vinha cambaleante desde 2014. Vejamos, então, no gráfico abaixo, se houve realmente este corte de despesas.

Podemos observar que não houve corte real (acima da inflação) de despesas até agosto, quando já estávamos afundados na recessão. Pode-se até argumentar que, em uma situação de queda de PIB, o governo teria que agir contra ciclicamente, aumentando as despesas. Esta falta de despesas públicas teria piorado uma situação que já era ruim. O problema desse roteiro está justamente em sua protagonista.

Se tivesse havido uma mudança de presidente da República, a ideia de um “arrocho fiscal” seria muito mais verossímil. O problema é que a mesma pessoa que havia dito que “despesa é vida”, de repente torna-se a campeã do contingenciamento de despesas. Para que esta virada de personalidade fosse verossímil, seria necessário que houvesse um acontecimento de grande impacto, que fizesse a personagem mudar a sua própria natureza. Um roteiro sem esse grande acontecimento seria ininteligível.

Este grande acontecimento foi justamente a queda das receitas causada pela recessão que já havia começado em 2014 e a constatação de que estávamos caminhando para uma grande dificuldade de rolagem da dívida. Ao convocar Joaquim “mãos-de-tesoura” Levy para comandar o ministério da Fazenda, Dilma Rousseff como que abandonou a sua personalidade anterior para assumir uma nova. E foi levada a isso por circunstâncias incontornáveis, acima de sua capacidade de inventar uma realidade paralela.

O problema desse roteiro é explicar por que as receitas vinham caindo, o que obrigou o governo a também cortar despesas. Vínhamos de um período (até 2014, como vimos anteriormente) de gigantescos investimentos alavancados pelo BNDES e pela Petrobrás. Por que raios a atividade começou a recuar? Por que a confiança dos empresários começou a declinar? Onde exatamente o modelo anterior falhou? A prova de que falhou é justamente o início da desaceleração da economia a partir de 2014, apesar de todos os estímulos dados nos anos anteriores. Esta desaceleração antecedeu a desaceleração das despesas patrocinada por Joaquim Levy, que assim agiu porque Dilma Rousseff viu que não havia outra maneira de manter um mínimo de sanidade das contas públicas.

Portanto, culpar a desaceleração das despesas pela grande recessão de 2015-16 é fazer o rabo abanar o cachorro. As despesas foram desaceleradas (nem cortadas foram, apenas se mantiveram estáveis) porque a política anterior causou uma desaceleração anterior das receitas. A pergunta correta a se fazer é: por que, afinal, a política anterior causou a desaceleração das receitas? Culpar o remédio por ter causado a doença não parece ter lógica.

Assim, a Grande Recessão precisa encontrar explicação além da Lava-Jato e do “arrocho” de Joaquim Levy. Pode até ser que estes dois eventos tenham piorado a situação, mas não foram a sua causa principal, até por uma questão, como vimos, de coerência temporal entre os acontecimentos. Se fosse o roteiro de um filme, seria um péssimo roteiro, daquele cheio de pontas soltas, e que tornam o filme ininteligível.

A recessão que se iniciou em 2014 deve ter seus efeitos buscados antes de 2014, não depois. Uma recessão pode ser causada basicamente por três motivos:

Um aperto monetário (elevação das taxas de juros): neste caso, os consumidores postergam o seu consumo e os empresários postergam os seus investimentos;

Um aperto fiscal (corte de despesas governamentais)

Um choque negativo na economia, que faz com que os consumidores e os empresários se retraiam: pode ser uma guerra, uma pandemia ou algum choque de confiança.

Vimos que nada disso ocorreu, pelo menos não na magnitude que justificasse a maior recessão da história brasileira. A única explicação coerente e verossímil é mais simples: o efeito anabolizante terminou, e tivemos que pagar a conta.

Leia todos os episódios da série A Economia Brasileira na Era PT:

Política monetária é aquela que se refere à administração da moeda no mercado doméstico, enquanto a política cambial trata da administração da moeda no mercado externo. A primeira procura manter a inflação controlada, enquanto a segunda procura manter o equilíbrio no balanço de pagamentos. Há vasos comunicantes entre as duas políticas, porque, afinal, trata-se sempre da mesma moeda.

O governo Lula herdou do governo FHC o tripé macroeconômico: metas de inflação, câmbio flutuante e superávits primários. As duas primeiras pernas desse tripé referem-se às políticas monetária e cambial, enquanto a terceira refere-se à política fiscal, abordada no episódio anterior.

As políticas monetária e cambial, por tratar-se do controle da moeda, são atribuição do Banco Central, enquanto a política fiscal é atribuição direta do governo. Nem sempre foi assim, mas essa independência operacional do BC ganhou força durante o governo FHC e, como veremos, foi respeitada durante a fase da Grande Ilusão, que coincidiu, em grande parte, com a liderança de Henrique Meirelles à frente do BC. A coisa começa a degringolar nos Anos da Húbris, com alguns sinais já no final do governo Lula, mas atingindo o apogeu da deterioração durante o governo Dilma e seu fiel escudeiro no BC, Alexandre Tombini.

A Política Monetária

Antes de começarmos, precisamos explicar brevemente como funciona o sistema de metas de inflação. Nesse sistema, a meta serve como uma âncora de longo prazo para os agentes econômicos. Na falta de qualquer outra informação, os agentes econômicos olham para o futuro e preveem que a inflação estará em torno da meta, se o Banco Central tiver credibilidade. Este “se” é de extrema importância. Se o Banco Central cria uma fama de “leniente” com a inflação, os agentes econômicos começam a duvidar que a meta será cumprida e, consequentemente, começam a prever uma inflação no futuro acima da meta. Isso tem importância no momento de precificar taxas de juros, por exemplo: os bancos procuram “prever” a inflação futura para estabelecer as taxas de juros do crédito. Além disso, outros agentes econômicos, como empresas e até pessoas físicas, começam a querer se proteger antecipadamente de uma inflação mais alta no futuro, o que leva a uma elevação da inflação já no presente. Por isso, nesse sistema, é de grande importância que o Banco Central tenha credibilidade, ou seja, que os agentes econômicos acreditem que a autoridade monetária irá perseguir a meta de inflação ao longo do tempo.

Para que o Banco Central cumpra a sua missão, é fundamental que reaja de maneira coerente às ameaças inflacionárias, aumentando ou diminuindo os juros quando necessário, e que se comunique de maneira coerente com o mercado de taxas de juros, de modo a coordenar as expectativas dos agentes econômicos. No sistema de metas de inflação, esse conjunto de atividades do Banco Central (determinação da taxa básica de juros e comunicação com o mercado) determina o seu sucesso ou fracasso em sua missão de controlar a inflação ao longo do tempo.