Finalmente encontrei uma dieta que posso seguir sem muito sacrifício. Chama-se “novo arcabouço alimentar”. A regra é mais ou menos a seguinte: a quantidade calorias que posso ingerir cresce na medida em que eu faço mais exercícios. Mais exercícios, mais calorias. Menos exercícios, corta calorias.

Tá certo que estou com IMC de 35, precisaria cortar muito mais calorias, mas sabe como é, ninguém é de ferro. Caloria é vida!

Mas mesmo essa regra está difícil de seguir. Então, para acomodar aquele doce à noite, não vou somar essa caloria na minha conta. Se não for contada, certamente essa caloria não engorda, não é mesmo?

A discussão sobre a meta de superávit fiscal é muito interessante, por envolver percepções e expectativas, mais do que a realidade em si.

O ministro Haddad bateu o pé, e enviou uma LDO com previsão de déficit zero para 2024, que é a meta estabelecida para o ano que vem na lei do arcabouço fiscal. Para que essa meta seja cumprida, é necessária a arrecadação de R$ 168 bilhões adicionais às receitas já previstas. O grosso da lista de potenciais receitas refere-se a decisões judiciais favoráveis ao fisco.

A verdade é que, para o governo, tanto faz cumprir a meta ou não. Qualquer que seja o resultado primário, as despesas vão crescer, em termos reais, 50% do aumento das receitas, ou, no mínimo, 0,6% ao ano. Ou seja, faça chuva, faça sol, o crescimento real das despesas está garantido.

Então, por que bater o pé em uma meta, qualquer que seja? Simples: para manter as expectativas do mercado sob controle. O ministro não pode simplesmente jogar a toalha, demonstrando lassidão. Ele precisa parecer comprometido com a meta, mesmo que não acredite que seja possível alcançá-la. Aliás, ninguém no mercado realmente acredita nessa meta. Mas deixa para o mercado o ceticismo, o ministro não pode piscar.

Mas se o mercado duvida da promessa do ministro, de que adianta prometer? Adianta muito. Uma coisa é não cumprir a meta tentando cumpri-la. Outra coisa é simplesmente não tentar. As expectativas são formadas não somente com base na promessa para o ano que vem. Os agentes extrapolam as atitudes de hoje para a perpetuidade, de modo que a promessa de hoje é considerada como uma promessa para sempre.

É claro que promessas não cumpridas têm prazo de validade. Se a meta de 2024 não for cumprida (e não será), uma promessa para 2025 parecerá menos crível. E, assim, ao longo do tempo, o governo perderá a sua credibilidade, com os efeitos conhecidos sobre os mercados. Mas esse é um problema do futuro. Hoje, Haddad precisa correr atrás de receitas, mesmo que não sejam permanentes, para cumprir a meta de 2024. Quanto mais próximo chegar, mais crível será a sua promessa para 2025. Desistir a zero de jogo de 2024 significaria desistir do próprio arcabouço fiscal.

O novo “arcabouço fiscal” foi finalmente aprovado, o PT, agora, tem uma regra fiscal para chamar de sua. Quer dizer, o PT não, que nunca gostou de regra alguma, mas o ministro Fernando Haddad.

Aliás, o nome “arcabouço” vem substituir a palavra “teto”, bem em linha com o academicismo do ministro. Um nome rebuscado para a mesma regra que limita formalmente os gastos do governo. A diferença entre o arcabouço e o teto é de magnitude, não de natureza: o arcabouço representa um teto ajustável no tempo, de acordo com o crescimento de receitas. O resultado é que qualquer resultado fiscal desejado será atingido de maneira muito mais lenta com o arcabouço do que com o teto. Mas o resultado final será, em tese, o mesmo. Digo “em tese” porque, assim como o teto “não funcionou” e foi desrespeitado, a nova regra também “não funcionará” e será desrespeitada. Aqui não se trata de uma questão de “se”, mas de “quando”.

O curioso é que o único breve período da história republicana brasileira em que uma regra fiscal foi obedecida ocorreu entre os anos de 1999 e 2013. Nesse período, o país produziu sucessivos superávits primários, seguindo uma regra não escrita. Por isso Lula afirmou que não precisava de regra alguma para ser responsável fiscalmente. E ele está certo: se um governo é responsável, não são necessárias regras. E se não é, as regras são letra morta, como ficou demonstrado pelo cadáver insepulto do teto de gastos, que só agora foi dignamente enterrado pelo Congresso. O que Lula não disse é que, para produzir superávits primários durante os governos do PT, não precisava de teto e nem de arcabouço fiscal. Com o crescimento econômico chinês puxando de arrasto o Brasil, os gastos do governo podiam crescer todo ano acima de 100% do crescimento das receitas (na regra do teto não podia crescer nada, no arcabouço, existe um teto de 70% do crescimento das receitas), pois o crescimento do país dava conta de manter as contas em ordem. Como sabemos, Lula pensa que estamos ainda naquela época.

O finado teto de gastos, que tinha como premissa um ajuste profundo dos gastos do Estado brasileiro, a começar pela reforma da Previdência, possuía como objetivo a produção de superávits primários em um horizontes de cinco anos. Já o “novo arcabouço fiscal”, sem nenhuma premissa de ajuste e com regras bem menos rígidas, pretende começar a produzir superávits primários em dois anos. Só por aí já vemos em que mundo vive o ministro da Fazenda, que acha que pode levar o mercado com sua fala mansa. A coisa funciona enquanto as águas do cenário global estão calmas. Na primeira tempestade de verdade…

O novo “teto de gastos mas chama diferente” passará pelo seu primeiro teste agora, em que ficará claro que estará longe de alcançar a meta declarada pelo ministro de zerar o déficit fiscal no ano que vem. Vamos ver se isso será reconhecido ou se a nova regra já passará pela sua primeira cirurgia estética. Lembrando que a regra do teto de gastos morreu pelo excesso de harmonizações faciais a que foi submetida.

Ufa! Finalmente o arcabouço fiscal foi votado e aprovado no Senado. Mais alguns dias, e teríamos mais exceções do que regra. Depois do Fundeb, das verbas do DF e dos gastos com ciência e tecnologia, de última hora foi incluída a permissão para a aprovação de “despesas condicionadas” por fora da regra. Essas despesas, aprovadas pelo Congresso como créditos extraordinários, servirão para financiar o futuro PAC.

Simone Tebet, a nova mãe do PAC, comemorou. Com esse dinheiro, o governo vai “fomentar a construção civil, a geração de emprego e renda”.

Tebet era a 3a via, lembra? Aquela que teria uma visão mais moderna da economia. E não adianta olhar para o vice-presidente, com a esperança de que ele possa assumir caso ocorra alguma intercorrência com o presidente. Alckmin pensa igualzinho.

Qualquer exceção à regra abre uma avenida para a criatividade dos parlamentares. Todos os gastos são nobres, todos as despesas ou são de “justiça social” ou vão “gerar emprego e renda”. Nesse sentido, todos os gastos, em princípio, deveriam ser ilimitados. Essa falta de limites para alguns gastos é injusto para com os outros. Significa dizer que alguns gastos são mais iguais do que outros. Ou que alguns gastos poderiam ser dispensados, premissa com que os parlamentares certamente não concordariam.

Mas eu sou um farialimer xiita, que não tem olhos e ouvidos para as necessidades dos brasileirinhos. Certamente precisamos de exceções. Muitas exceções. Tantas, que qualquer regra perde o sentido. Só assim poderemos resgatar a dívida social que acumulamos nesses últimos 500 anos.

O senador Omar Aziz quer entender porque o Fundeb está dentro do novo teto de gastos. Vamos tentar explicar.

O Fundeb é um gasto importante. Não, é um gasto muito importante. Tão importante, que, se estiver dentro dos limites do novo teto, empurrará outros gastos para fora. E é isso que Omar Aziz não quer. Ele e seus colegas não estão preocupados com o Fundeb. Eles estão preocupados com os outros gastos, que serão comprimidos pela presença do Fundeb. Porque, claro, o Fundeb é muito importante, e ninguém vai cortá-lo.

Esse raciocínio vale para qualquer outro gasto que fique de fora do teto. O objetivo é que esse gasto não obrigue o corte de outros gastos menos nobres. Mas, afinal, esse é o objetivo do limite de gastos, estabelecer prioridades. Cada gasto que fica de fora do teto, significa que outros gastos vão tomar o seu lugar.

O teto de gastos desse novo arcabouço já é frouxo. Tirar gastos de debaixo do teto deixará a regra ainda mais frouxa. Omar Aziz quer mais espaço para gastar, e se esconde atrás da importância do Fundeb para atingir esse objetivo.

Fernando Haddad é o Forrest Gump do governo Lula. Enquanto a vida real acontece aqui fora, o ministro se dedica a contar histórias. A história do Desenrola, por exemplo, tem tons dramáticos, mas a realidade é que milhões de brasileiros continuam pendurados em dívidas, à espera de um “sistema” que deveria chamar-se Godot.

Mas a história mais heróica de nosso Forrest Gump tropical é o “superávit primário em 2024”, fruto do seu épico “novo arcabouço fiscal”. Declarações grandiloquentes de “prendo e arrebento os sonegadores” sucumbiram a um meigo pedido de Janja para não taxar as brusinhas da Shein.

E a realidade continua a desafiar o mundo idílico de Forrest. Ontem, seu chefe anunciou medidas que aumentam despesas e reduzem receitas, colocando mais uma bola de ferro na perna do nosso personagem fantástico, que já tem problemas sérios para caminhar.

No seu mundo alternativo, Forrest Gump se livra do aparelho que o ajuda a andar, e sai correndo para o mundo. Haddad tem, de alguma forma, esse pensamento fantástico, que transmite sem pudor para as pessoas, como se fosse a realidade. Na cabeça de Haddad, ele vai se livrar de todas essas amarras da realidade, e sair correndo pelo mundo.

O ministro da Fazenda embala a ideia de “descriminalizar” o não cumprimento da meta fiscal fazendo um paralelo com a atuação do Banco Central: afinal, se o presidente do BC não é punido por não cumprir a meta de inflação de determinado ano, por que o presidente da República deveria sê-ló por não cumprir a meta fiscal?

Este paralelo está errado de duas maneiras.

Em primeiro lugar, o BC não controla a inflação. O BC controla a taxa de juros, que, espera-se, tenha efeito na atividade econômica e, por consequência, afete a inflação em um (in)certo horizonte de tempo. O governo, por sua vez, controla suas despesas, uma das variáveis-chave para o controle do resultado fiscal. A outra variável são as receitas, e é por isso que a LRF determina que o governo deve contingenciar despesas se houver frustração de receitas. Esse mecanismo, como sabemos, foi retirado do PL. Pode-se argumentar que as despesas obrigatórias não estão nas mãos do governo, restando apenas as despesas discricionárias, uma margem de manobra cada vez mais estreita. Justo. Entramos aí no segundo erro dessa comparação.

Ao contrário do BC, que busca cumprir uma meta determinada pelo CMN, o governo determina sua própria meta fiscal. Se há dificuldade para cumprir uma meta de superávit primário por conta das despesas obrigatórias, é preciso explicitar essa dificuldade na LDO, prevendo um déficit fiscal. Antes de continuar, um pouco de história.

Em 2015, o então governo Dilma causou imenso mal estar ao enviar um orçamento para o Congresso prevendo déficit fiscal para o ano seguinte. Era a primeira vez que isso acontecia desde 1998, e o reconhecimento de que a era dos superávits primários havia terminado. Na verdade, já havia terminado em 2014, mas a coisa estava disfarçada pelas “pedaladas fiscais”. O mal estar foi tão forte, que o governo enviou outro orçamento, desta vez prevendo superávit primário. A forma de cumprir esse compromisso, ainda em 2015, foi a aprovação de créditos suplementares por fora do devido processo legal, o que serviu de base, além das pedaladas, para o processo de impeachment.

Aí está o poder da LRF. O que Haddad pretende é estabelecer uma meta de faz-de-conta, não cumpri-la, e a coisa ficar por isso mesmo. Afinal, para quê passar o perrengue de ter que assumir, logo de cara, que a tal “meta de superávit primário” é fake? Põe lá a meta claramente inatingível no Powerpoint, continua gastando como se não houvesse amanhã e, no final do ano, simplesmente faz uma cartinha para o Congresso. E todo ano a mesma coisa. Afinal, o papel aceita tudo.

Afirmei que o BC tem apenas a taxa de juros para controlar a inflação. Na verdade, a taxa de juros é apenas o instrumento. O BC controla a inflação com a sua credibilidade. Os agentes econômicos trabalham com expectativas, e essas expectativas estão ancoradas na ação do BC. Se o BC tem boa reputação, todos sabem que a taxa de juros será, mais cedo ou mais tarde, colocada em um patamar que controle a inflação. Para que uma meta fiscal funcionasse “sem punição” seria necessário ter uma autoridade fiscal independente do governo, com poder de controlar o orçamento. Na falta dessa autoridade, ficamos reféns da credibilidade do próprio governo. Dá para confiar?

Esqueçam tudo o que vocês ouviram sobre o “novo arcabouço fiscal”. Gastou-se muito tempo e energia discutindo as regras bizantinas boladas pelo ministro da Fazenda e sua equipe, para concluírmos que foi tudo uma perda de tempo. Neste post, vou explicar por quê.

Quando do anúncio do “novo arcabouço fiscal”, que se resumia a um slide de Powerpoint, a sensação que ficou era de que o diabo morava nos detalhes. Pois o tinhoso está lá. E que tinhoso!

O artigo 7o da proposta enviada ao Congresso modifica a Lei Complementar 101, de 2000, a famosa Lei da Responsabilidade Fiscal. São duas modificações fundamentais.

A primeira muda a redação do caput do art. 9o, que dizia o seguinte:

“Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias”.

Agora, a nova redação:

“Na hipótese de ser verificado, no âmbito da União, que, ao final dos meses de março, junho e setembro, a estimativa de receitas ou despesas poderá não comportar o cumprimento da meta de resultado primário estabelecida no Anexo de Metas Fiscais da lei de diretrizes orçamentárias, os Poderes Executivo, Legislativo e Judiciário da União, o Ministério Público da União e a Defensoria Pública da União:

I – poderão promover, por ato próprio e nos montantes necessários, nos trinta dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias;”

Notem a substituição do verbo “promoverão” por um “poderão promover”. Ou seja, o novo arcabouço fiscal acaba com a obrigatoriedade de contingenciamento de despesas para cumprir a meta de resultado primário.

Esta modificação está acompanhada por outra, que completa a obra. Foi acrescentado o parágrafo 6o ao mesmo artigo, com a seguinte redação: “O descumprimento da meta de que trata o caput não configura infração a esta Lei Complementar”. Ou seja, o descumprimento da meta de resultado primário não será mais considerado uma infração à Lei de Responsabilidade Fiscal e, portanto, não mais será considerado um crime de responsabilidade por parte do mandatário.

Então, ficamos assim: a meta de resultado primário virou somente uma carta de boas intenções, sem nenhuma obrigatoriedade ou punição por não cumprimento. Todo o restante do “novo arcabouço fiscal” não passa de mambo jambo para distrair a platéia. Muito se tem falado de que não será possível cumprir a meta de superávit primário sem aumento da carga tributária. Ora, para quê aumentar a carga tributária se a meta não precisa, de fato, ser cumprida?

Resumindo: o “novo arcabouço fiscal” é uma regra frouxa de contenção de despesas, cheia de exceções, e sem um compromisso sério com a produção de superávits primários. 23 anos depois da Lei de Responsabilidade Fiscal, estamos, finalmente, acabando de sepultá-la. Não consigo pensar em maior retrocesso institucional.

Como sabemos, o novo marco fiscal depende de um aumento da arrecadação para parar em pé. O ministro da Fazenda vem falando, sem entrar em detalhes, sobre a tributação das apostas on line e das compras em plataformas chinesas. Mas o grosso do dinheiro viria mesmo do fim de subsídios fiscais para empresas.

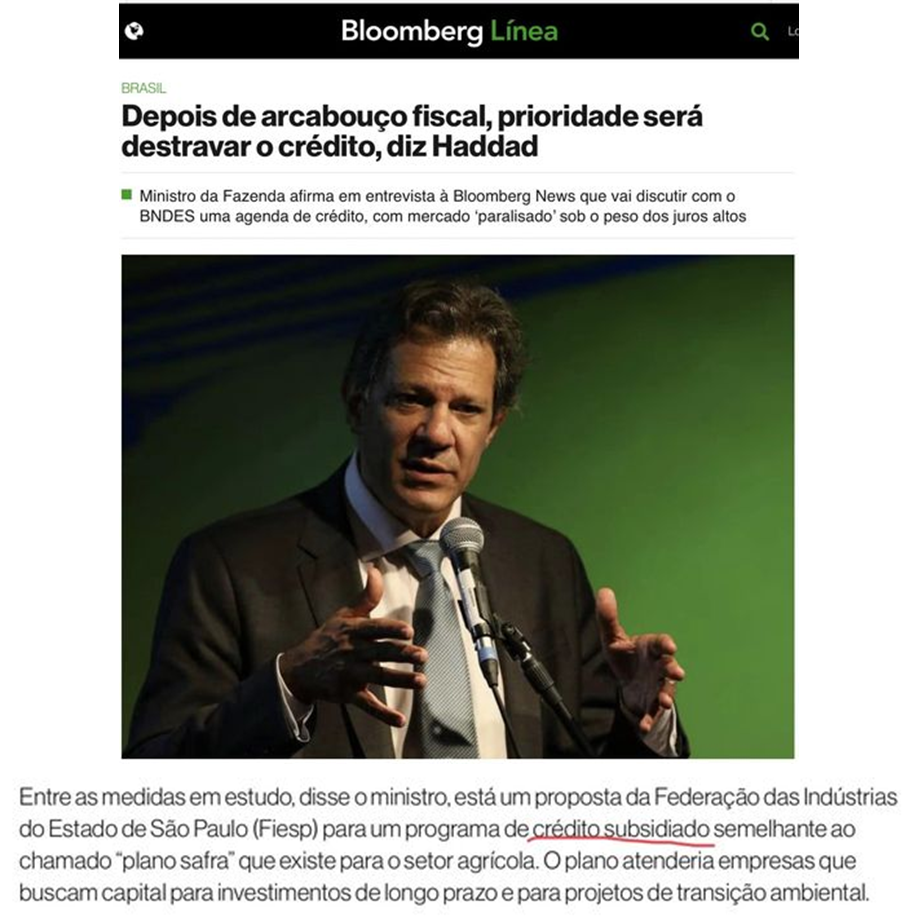

Duas matérias de hoje demonstram que há um longo caminho pela frente. Na primeira, ficamos sabendo que a indústria automobilística está em tratativas no MIDC para tentar descolar alguma redução de impostos para carros “populares”. Na segunda, o próprio Haddad diz que a FIESP apresentou um projeto de crédito subsidiado para fins nobres. Sim, os fins são sempre nobres.

Aliás, o ministro da Fazenda “vai discutir” com o BNDES uma agenda de crédito. O que o BNDES pode fazer, a não ser oferecer crédito subsidiado para compensar a Selic alta? Ou seja, Haddad quer conjugar o fim dos subsídios com… uma agenda de subsídios!

Enfim, é muito fácil falar genericamente em “redução de subsídios”. O problema é dar a má notícia para os interessados, todos eles devidamente representados no Executivo e no Congresso. Os fins, como dissemos, são sempre nobres. Se o ajuste fiscal depende de acabar com esses subsídios, faria bem Haddad se começasse a avisar os interessados. Inclusive a si próprio.

Finalmente, habemus arcabouço fiscal! Faltam ainda muitos detalhes, que somente serão conhecidos após a apresentação do projeto de lei. Portanto, o que vai a seguir é somente o que foi possível deduzir de uma apresentação em Powerpoint e de algumas poucas palavras do ministro Haddad durante a apresentação.

De toda a apresentação (aliás, a piada que corre no mercado é que, desde Eike Batista, essa era a primeira vez que alguém estava tentando enganar o mercado com um Powerpoint), apenas um slide, dos 12 da apresentação, traz a regra fiscal. Ou seja, ainda faltam muitos detalhes, que devem vir com a publicação do projeto de lei. A análise a seguir, portanto, conta com certas premissas que somente serão confirmadas quando sair o texto definitivo da lei.

O slide a que me referi é o seguinte:

O plano tem, basicamente, duas partes:

Um “compromisso” de superávit primário e

Uma regra de evolução de despesas (o novo “teto de gastos”)

Foquemos, inicialmente, na regra, que diz o seguinte: as despesas do ano seguinte crescerão, em termos reais, o equivalente a 70% do crescimento das receitas nos últimos 12 meses, também em termos reais. Estes “últimos 12 meses” referem-se sempre ao período de julho de um ano até junho do ano de referência, da mesma forma que o teto de gastos originalmente previa. Assim, as despesas de 2024 crescerão tendo como base o crescimento de receitas entre julho de 2022 e junho de 2023. Vale lembrar que esse período foi modificado, no caso do teto de gastos, para janeiro-dezembro, em uma das muitas mutilações que a regra do teto sofreu durante o governo Bolsonaro. Portanto, a depender da conjuntura, esse período poderá ser modificado também.

Além disso, esse crescimento real de despesas tem um piso e um teto, 0,6% e 2,5%, respectivamente. Acresça-se que, se o objetivo de superávit primário tiver ficado abaixo do piso da banda no ano anterior, o crescimento das despesas estará limitado a 50% das receitas, e não mais a 70%. Vamos ver uma tabelinha que resume a regra:

Crescimento de receitas no ano anterior

Crescimento real de despesas para o ano seguinte, se o objetivo de superávit primário for atingido

Crescimento real de despesas para o ano seguinte, se o objetivo de superávit primário não for atingido

-1%

0,6%

0,6%

0%

0,6%

0,6%

1%

70% x 1% = 0,7%

0,6%

2%

70% x 2% = 1,4%

50% x 2% = 1,0%

3%

70% x 3% = 2,1%

50% x 3% = 1,5%

4%

2,5%

50% x 4% = 2,0%

5%

2,5%

50% x 5% = 2,5%

6%

2,5%

2,5%

A regra, portanto, é bem mais frouxa e complexa do que o teto de gastos, que previa crescimento real zero de despesas em qualquer cenário. A questão é: qual o efeito disso sobre as contas públicas?

Para entender, é preciso assumir algumas premissas.

Para o crescimento do PIB, taxa Selic e IPCA, vamos usar inicialmente os números do relatório Focus até onde estes existem (2027), e depois vamos repetir os números de 2027 até 2030.

Também vamos usar o Focus como premissa para o déficit de 2023 (-1%).

Precisamos de uma premissa para o crescimento das receitas. Vamos usar uma elasticidade crescimento de receitas / crescimento do PIB de 2 (para cada ponto percentual de crescimento real do PIB, teremos um crescimento real de receitas de dois pontos percentuais). Quando maior for este número, mais fácil será atingir os objetivos determinados pelo plano. Assumi 2 porque é um número que parece ser o mais prevalente, conforme o gráfico abaixo. Obviamente, a elasticidade pode variar muito de ano para ano em função de receitas extraordinárias, mas é preciso assumir alguma premissa para trabalharmos.

Com as premissas vistas acima em mãos, vamos fazer o cálculo do superávit primário alcançado ao longo dos anos. É o que podemos ver no gráfico abaixo, que chamo de Cenário 1:

Observe como, com as premissas adotadas, a meta de superávit primário do plano seria alcançado somente em 2030 (estou assumindo que o próximo governo adotaria a mesma meta de superávit primário). Até 2026, que é o horizonte do governo, o superávit primário fica muito distante da meta.

Vamos analisar um segundo cenário, em que assumimos um aumento permanente de receita da ordem de 1% do PIB a partir de 2024, mantendo tudo o mais constante. Teríamos o seguinte:

Aí está o truque: para cumprir a meta de superávit primário proposta, é preciso aumentar a receita em 1% do PIB, ou cerca de R$ 100 bilhões a mais de arrecadação por ano. Resta saber quem vai pagar a conta.

Vamos agora simular um terceiro cenário, em que tiramos esse aumento de carga tributária e introduzimos um ano de recessão de -1% em 2024, mantendo todos as outras premissas constantes. Vejamos:

Observe como uma recessão (ou um crescimento mais baixo) faz com que o superávit primário se afaste de maneira dramática do objetivo. Isso acontece porque as despesas continuam crescendo, independentemente da atividade econômica. No final, lá em 2030, o superávit primário é recuperado porque as despesas passam a crescer somente à razão de 50% das receitas enquanto a meta não é recuperada. Aliás, essa é a virtude desse plano, ou de qualquer plano que tenha controle de gastos: se obedecido, mais cedo ou mais tarde se consegue gerar superávits primários, desde que o país cresça.

Finalmente, vamos a um quarto cenário, em que combinamos a recessão com o aumento permanente da carga tributária em 2024:

Note que, neste cenário, o objetivo somente seria alcançado em 2027.

Agora, vamos ao que interessa: o que aconteceria com a trajetória da dívida pública em cada um desses cenários? É o que veremos a seguir:

Observe como a relação dívida/PIB só se estabiliza e começa a cair nos cenários em que ocorre o aumento da carga tributária. Essa é a ideia do plano: uma mistura de controle de gastos com aumento de receitas. Sem esse último ingrediente, a dívida não se estabiliza.

De alguma forma, há que se concordar que esse plano fiscal tem mais a cara do Brasil do que o teto de gastos. Somos uma sociedade que exige todo tipo de direito que, no final das contas, só podem ser pagos com mais arrecadação. Essa coisa de cortar gastos não está em nosso DNA, e o teto de gastos fracassou porque não considerou este traço brasileiro. Queremos mais direitos, e o plano do governo do PT tem o mérito de explicitar o custo dessa escolha da sociedade brasileira.

Uma última consideração. O arguto leitor terá notado que o item 4 do Powerpoint prevê que “excedentes” dos superávits primários produzidos ao longo do tempo poderão ser usados para investimentos. Então, uma simulação que podemos fazer é qual seria a trajetória da dívida se o superávit primário tivesse um teto de 1% do PIB, sendo todo o excesso investido. A resposta está no gráfico abaixo:

Se não deixarmos o superávit crescer além de 1% do PIB, a dívida pública não converge, considerando as premissas de PIB, inflação e taxa de juros do Focus para os próximos anos.

Claro, sempre alguém poderá argumentar que, se o excedente for utilizado “corretamente” para investimentos, o país vai crescer mais, permitindo a redução da dívida. Seria uma espécie de “troca” entre superávit primário e investimentos. Já tentamos isso em um passado não muito distante, e não deu muito certo. Quem sabe agora vai.

ERRATA: esta é a 2a versão deste post. Na 1a, havia usado uma relação dívida/PIB de 76,0% em 2022, quando, na verdade, a relação dívida/PIB havia fechado em 72,9%, o que mudou o nível dos gráficos de dívida/PIB, mas não a sua trajetória, que é o que importa.