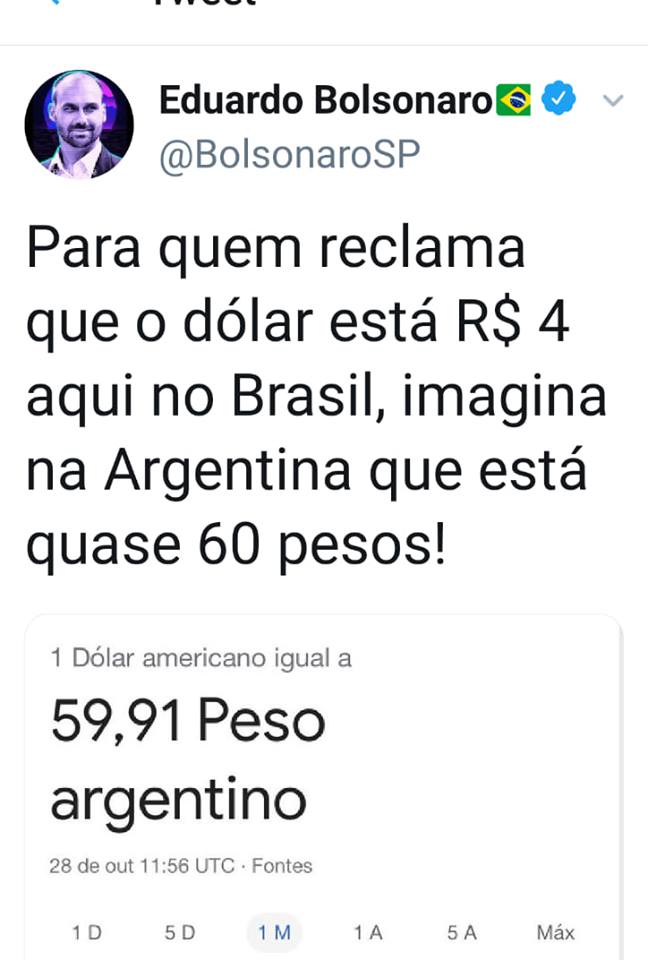

Imagina no Japão, que está mais de 100 ienes!

Apenas um repositório de ideias aleatórias

Imagina no Japão, que está mais de 100 ienes!

Artigo hoje no Valor, basicamente defendendo que o FMI deveria suportar os déficits fiscais da Argentina enquanto o país não volte a crescer. Afinal, a austeridade já se mostrou deletéria, e é hora de tentar “outra coisa”. Como se essa “outra coisa” não tivesse levado a Argentina para o buraco onde se encontra.

Tenho um amigo que tem primos argentinos. Segundo ele, dois deles são funcionários públicos e contam com 55 dias úteis de férias por ano, viajam para o exterior todo ano e moram bem. Ambos são peronistas e estão vibrando com a vitória de Alberto Fernandez.

Sim, o FMI deveria promover políticas fiscais expansionistas na Argentina. Afinal, como os primos do meu amigo vão conseguir manter o seu padrão de vida?

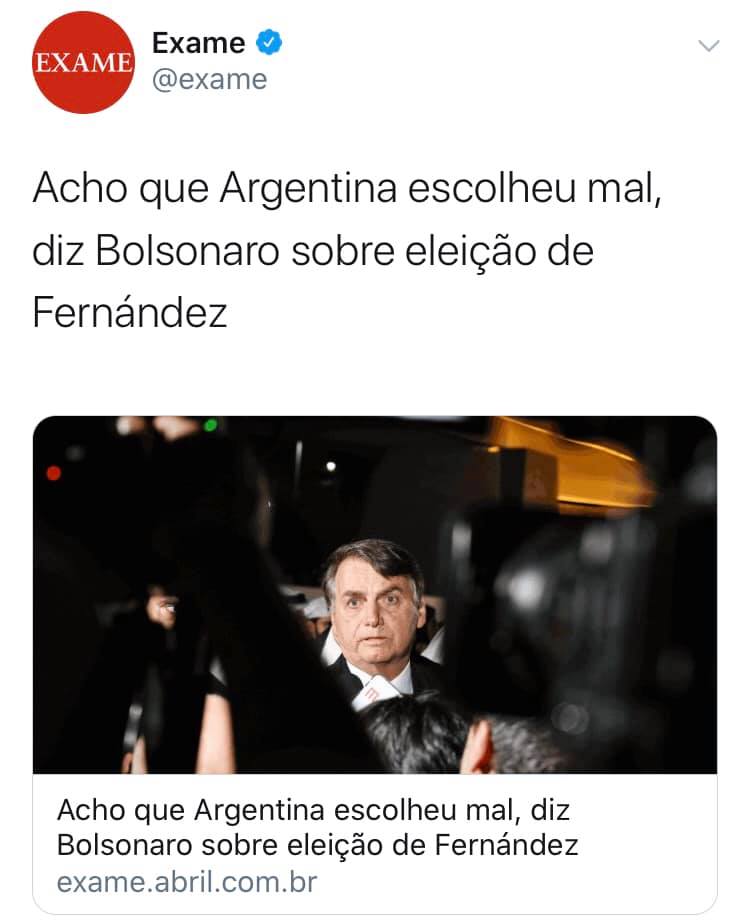

Minha tendência seria a de criticar o presidente pelas suas declarações ácidas e pouco diplomáticas a respeito das eleições na Argentina e do novo presidente eleito. Afinal, trata-se de nosso 3o maior parceiro comercial, além de ser nosso principal sócio no Mercosul.

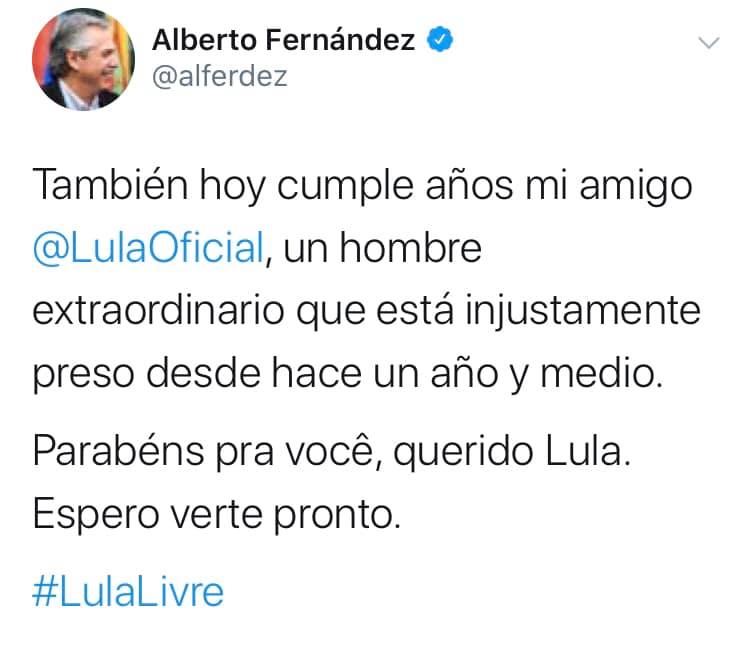

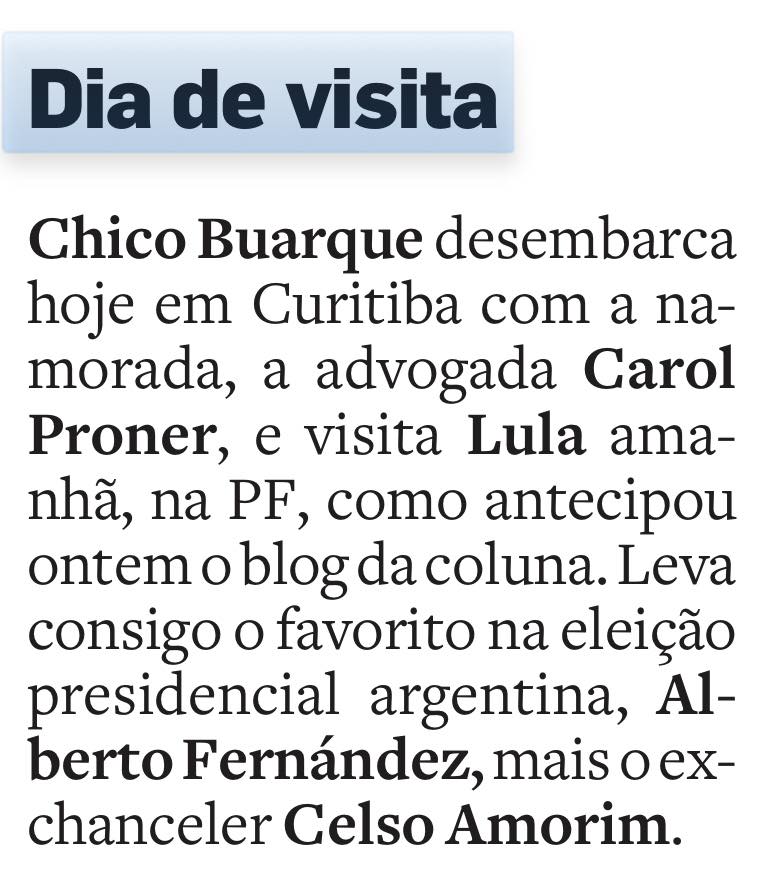

Mas Alberto Fernandez não colabora. Visitou Lula na prisão, fez o L de Lula Livre e cumprimentou publicamente o ex-presidente e atual presidiário pelo seu cumpleaños.

Ao engajar-se na campanha do Lula Livre, Fernandez está se imiscuindo em assuntos internos brasileiros, isso sim uma afronta às nossas instituições.

Bolsonaro fez é pouco.

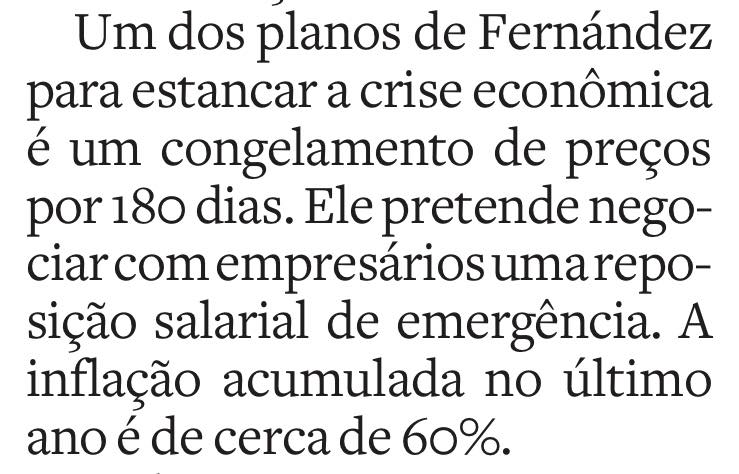

A Argentina precisava mesmo de um presidente com ideias novas e arejadas para tirar o país do buraco.

Congelamento de preços e um grande pacto social com os empresários para repor salários são ideais realmente originais, uma lufada de ar fresco no viciado ar liberal argentino.

Estou moderadamente otimista.

Alberto Fernandez vai beijar a mão de Lula em Curitiba.

Prevejo que, daqui a 4 anos, a Argentina estará com uma inflação semelhante à da Venezuela hoje.

Em seu artigo de hoje, Bruno Carazza levanta a hipótese de uma guinada populista por parte de Bolsonaro, assustado que estaria com o destino de sua contraparte na Argentina.

Fiquei imaginando como seria essa “guinada populista”, dado que os problemas brasileiros, hoje, são bem diferentes dos da Argentina.

A inflação é baixa. Portanto, está descartado um congelamento de preços.

As reservas internacionais são gigantescas e o déficit em conta corrente é muito baixo. Portanto, não cabe um controle de capitais.

Somos credores internacionais, não devedores. Portanto, um calote da dívida externa parece não ser necessário.

A dívida interna é um problema, mas com tomadores cativos a taxas cada vez mais baixas, rolar não parece ser um problema. Portanto, um calote da dívida interna acho que não está no cardápio.

Restam os problemas do baixo crescimento e do desemprego. São muitos e bons economistas que vêm debatendo este assunto. Os muitos, que não são bons, vêm defendendo que o governo incentive a economia a la Dilma: subsídios, redução de juros na marra, essas coisas. Os bons, que não são muitos, preferem a saída ortodoxa que funciona no longo prazo: reformas microeconômicas com o objetivo de aumentar a produtividade da economia.

Espero sinceramente que Bolsonaro continue a dar ouvidos aos bons economistas e resista à tentação da guinada populista. Porque a legião dos muitos economistas heterodoxos só faz crescer. Vide a Argentina.

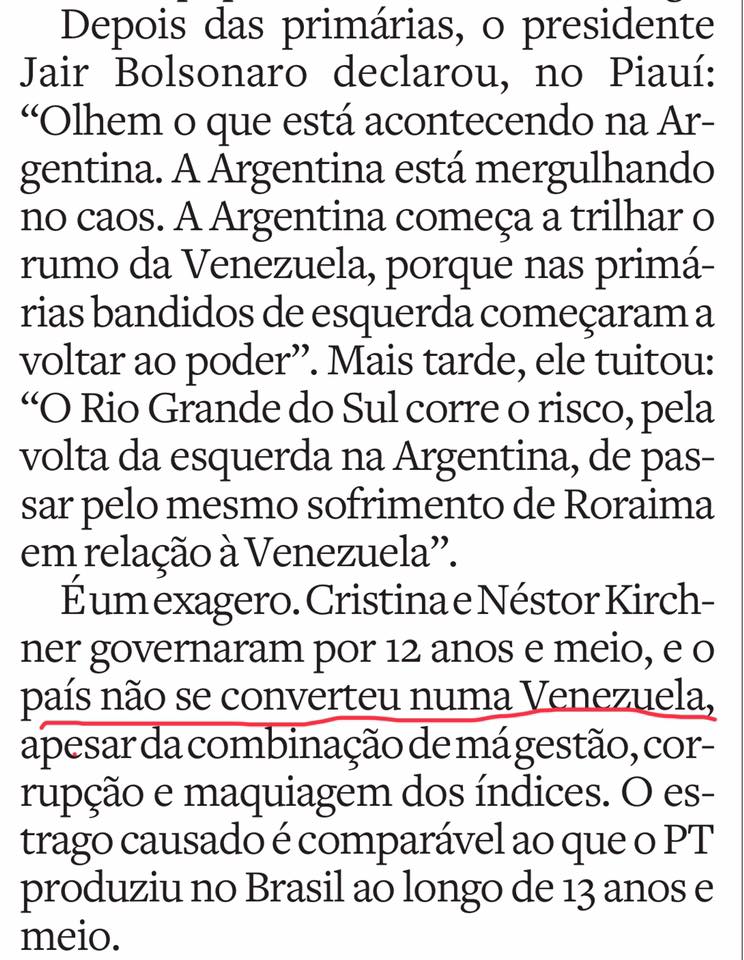

Esse trecho do artigo de Lourival Sant’Anna hoje, no Estadão, me faz lembrar a piada do sujeito que se joga do 20o andar e, à altura do 5o andar, alguém abre a janela e lhe pergunta se está tudo bem. No que ele responde: “o vento está um pouco forte, mas por enquanto tudo bem”.

A dupla Chavez-Maduro está no poder há 20 anos, contra 12 anos da dupla Nestor-Cristina Kirchner e 13 anos da dupla Lula-Dilma. Brasil e Argentina estavam no 5o andar de suas respectivas quedas quando foram resgatados. Alguém tem dúvida do que aconteceria com mais 7 anos de governo do PT?

Obviamente o ponto inicial tem influência na análise. Enquanto no Brasil o governo Lula pegou um país com a casa relativamente em ordem, Nestor Kirchner pegou uma Argentina em frangalhos, levada por um sistema cambial fixo insustentável. Aqui no Brasil, FHC foi forçado a abandonar o câmbio fixo em 99, o que ajudou muito a absorver choques externos. Então, talvez o Brasil tivesse começado a cair do 30o andar, não do 20o, e estava à altura do 15o andar quando Dilma caiu. Mas era só uma questão de tempo.

Prova disso é que durou menos de um ano a tentativa de Dilma Rousseff dar um cavalo de pau ortodoxo em sua política econômica, com a indicação de Joaquim Levy para o ministério da Fazenda. Pressionada pelo populismo inerente ao seu partido, trocou Joaquim mãos-de-tesoura por Nelson Barbosa, o mais psdebista dos petistas. Era só uma questão de tempo para que um Belluzo ou um Bresser Pereira fossem convocados para a inglória tarefa de tentar interromper a queda.

A Venezuela é o exemplo acabado de como políticas ruins destroem uma economia. Não é uma questão de SE, como faz supor o artigo de Lourival Sant’Anna, mas de QUANDO o país se espatifa no chão. E nem esse impacto garante que a queda tenha um fim: é sempre possível se jogar para dentro de um poço. Que os venezuelanos o digam.

O mundo caiu com a vitória de Kirchner nas primárias do fim de semana: o peso derreteu, a bolsa despencou e o risco-país foi para a Lua. Tudo isso porque Kirchner (por interposta pessoa que fará de conta que é o presidente) congelará preços, dará subsídios e aumentará salários, sem se preocupar com o equilíbrio fiscal e a inflação.

Macri, para mostrar que é o único que pode fazer frente a essa alternativa desastrosa, baixou um pacote em que congelou preços, deu subsídios e aumentou salários, sem se preocupar com o equilíbrio fiscal e a inflação.

Dessa forma, Macri acabou com as últimas incertezas em relação à Argentina: nessa competição populista, o futuro do país é absolutamente certo.

O que diferencia o Brasil da Argentina?

Quando, em 2015, Maurício Macri foi eleito, pensamos todos: que sorte a da Argentina! Livraram-se de Cristina Kirchner através de eleições, sem chorôrô. Aqui, tivemos que passar pelo complicado processo de impeachment, além de ficar ouvindo o tempo inteiro “foi golpe!”.

Mas Macri, com todo o seu discurso liberal, fez pouco no início de seu mandato, optando por uma abordagem gradualista. Anexei dois gráficos neste post: o primeiro é da inflação e o segundo das taxas de juros na Argentina nos últimos 4 anos.

No início do governo Macri, a inflação bateu 40% ao ano, devido ao ajuste dos preços públicos, represados durante o governo Kirshner. Qualquer semelhança com o represamento dos preços dos combustíveis por aqui não é mera coincidência. Depois desse pico, a inflação recuou para a faixa de 25% ao ano em 2017.

Agora observe o gráfico das taxas de juros praticadas pelo BC. Depois de um pico de 32% no início do governo Macri, voltou para 25%, nível em que ficou até meados de 2018. Ou seja, a taxa de juros real praticada foi praticamente zero.

Vamos relembrar o que foi feito pelo BC local. Quando a inflação foi para 11%, o BC, AINDA NO GOVERNO DILMA, elevou a taxa de juros até 14,25%. Ou seja, mesmo o Tombini foi mais ortodoxo do que o BC de Macri. Essa taxa de 14,25% permaneceu por um longo tempo, tendo sido baixada apenas por Ilan Goldfjan, já no final de 2016. E mesmo assim, beeem lentamente, quando a inflação já estava em queda livre. Foi esta ortodoxia que permitiu uma convergência segura da inflação, e hoje podemos usufruir de inflação e taxas de juros mais civilizadas.

Voltando para a Argentina: em 2018, com a elevação das taxas de juros nos EUA, os mercados ficaram nervosos com países que não fizeram suas lições de casa. A Argentina e a Turquia sofreram ataques especulativos contra suas moedas, e não tiveram outra alternativa a não ser elevar brutalmente suas taxas de juros. Na Argentina, a taxa foi para 60% ao ano, como pode ser observado no gráfico. Hoje, a taxa foi elevada para 74% ao ano, em resposta a mais uma desvalorização do peso. Brutal, ainda mais em um país já em profunda recessão. Vale lembrar que o Brasil não precisou subir suas taxas de juros em 2018, mesmo estando na histórica mínima de 6,5% ao ano.

Não estou aqui nem entrando no mérito das contas fiscais, outro ponto em que Macri adotou uma “postura gradualista”, e que ajudou na falta de credibilidade junto aos mercados.

Até entendo os argentinos: se é para ter recessão, moeda super-desvalorizada e inflação, melhor um presidente que pelo menos distribua bolsa-família.

Fica aqui a lição para o Brasil: não há atalhos. É preciso fazer a lição de casa ortodoxa, sempre. Países com um longo histórico de defaults e malandragens não contam com a boa vontade dos seus financiadores. Precisam estar o tempo todo provando que são comportados.

Pelo menos, a Argentina sai da fila da OCDE.