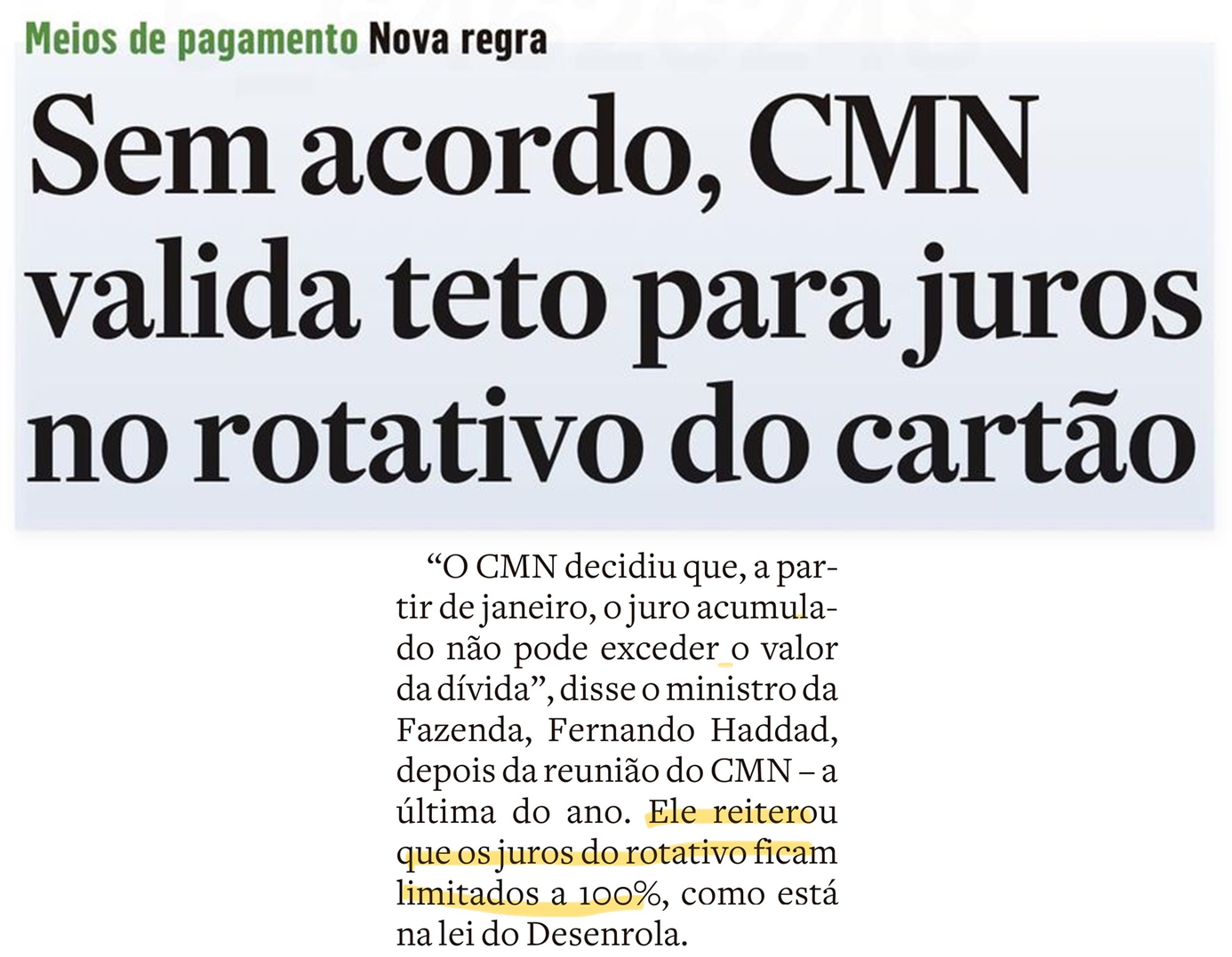

Emissores (bancos) e credenciadoras (maquininhas) de cartão de crédito não chegaram a um acordo, e passa a valer, a partir de 1/1, o teto para os juros do rotativo do cartão de crédito. Mas esse teto funciona de maneira diferente do que pensa o ministro da Fazeenda. Vejamos.

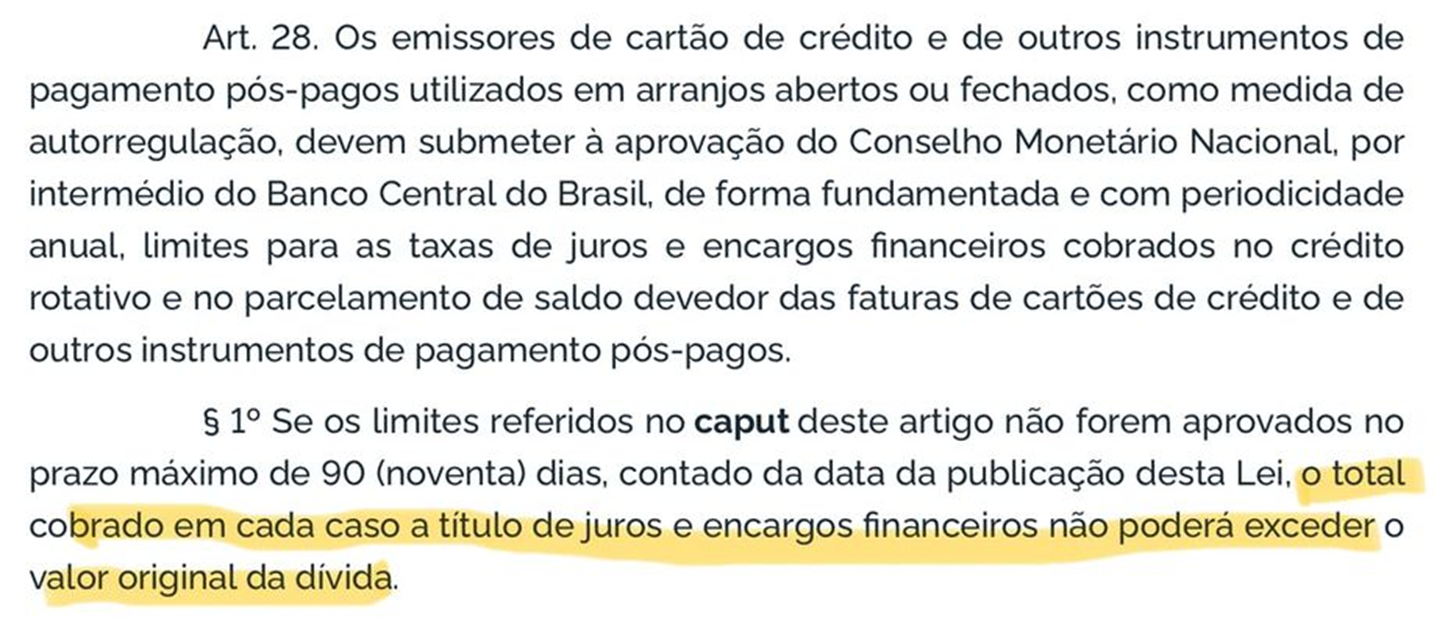

Segundo Haddad, o teto para os juros será, a partir de 2024, de 100%, implicitamente comparando este número com os juros atuais do rotativo, em torno de 430% ao ano. Mas a lei do Desenrola não menciona “100%”. Em seu artigo 28, parágrafo primeiro, a lei 14.690 de 3/10/2023 diz que “o valor cobrado […] a título de juros […] não pode exceder o valor original da dívida”.

Ou seja, os juros não poderão exceder 100% do valor original da dívida. Mas falta um elemento essencial nessa formulação, e que faz toda a diferença: o tempo.

430% ao ano de juros equivale a aproximadamente 15% ao mês. Se os bancos continuarem a cobrar 15% ao mês no rotativo como fazem hoje, em 5 meses a dívida dobra. Ou seja, os bancos têm 5 meses para renegociar essa dívida em novos termos, antes de atingir o limite da lei. Na prática, isso já acontece, porque os bancos são obrigados, desde 2017, a oferecerem um parcelamento para a dívida do cartão depois do primeiro mês em que o cliente não paga o saldo total da fatura. Então, esses 430% ao ano são, na verdade, 15% ao mês, porque depois essa dívida é trocada por outra. Portanto, esse limite é inócuo, e os bancos continuarão cobrando 430% ao ano de juros no rotativo.

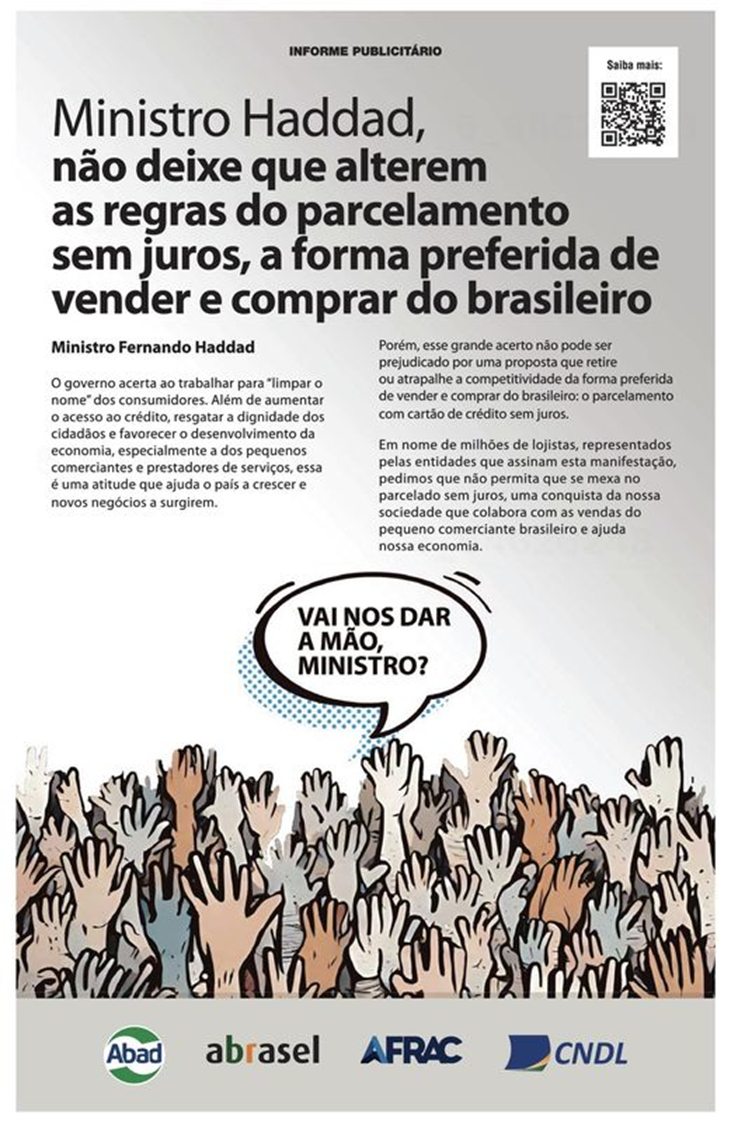

Esse anúncio é bem interessante, pois, ao contrário dos outros da mesma natureza, levanta um pouco o véu que esconde a “maquininha” que move a indústria de cartões de crédito.

Publicado pela Abranet (Associação Brasileira da Internet, o que inclui as empresas de maquininhas, aqueles aparelhos que são usados para pagar as contas com cartão de crédito), o anúncio afirma que o parcelado sem juros é possível porque as empresas de maquininhas antecipam o dinheiro para os lojistas a juros baixos. Assim, como o lojista tem o dinheiro na mão, poderia facilitar a compra, parcelando sem juros. Pelo menos, foi isso que entendi do argumento.

Da forma como o processo está descrito, parece que os bancos são absolutamente dispensáveis nesse esquema. As maquininhas emprestam o dinheiro para os lojistas, os lojistas vendem em parcelas sem juros, e os consumidores pagam as parcelas para as maquininhas. Só que não. Se fosse assim, os bancos estariam cuidando de outras coisas e não do parcelado sem juros, uma atividade que estaria restrita aos lojistas e às empresas de maquininhas.

Acontece que os bancos não são dispensáveis nesse processo. Na verdade, os bancos são essenciais nesse processo. Veja o esquema abaixo, onde temos a interação dos agentes nesse processo de pagamento.

Note como a empresa de maquininha recebe dinheiro do banco, e não do consumidor. Ou seja, o risco de crédito da maquininha é o banco. Por isso ela pode cobrar “os juros mais baixos do mercado” do lojista. A inadimplência dos consumidores acaba no colo dos bancos, que precisam cobrar juros proporcionais a essa inadimplência. Não vamos esquecer que toda essa conversa começou com os juros estratosféricos do rotativo do cartão. Os bancos disseram: querem diminuir os juros do rotativo? Sem problemas. Vamos compensar com os juros do pagamento das compras parceladas.

Algum tempo atrás, os bancos dominavam o setor de maquininhas, com a Cielo (Bradesco/BB) e Redecard (Itaú) liderando esse mercado. Assim, o que os bancos perdiam nos cartões era compensado com o que ganhavam com as maquininhas. Com a abertura desse mercado, os bancos ficaram com o osso da inadimplência dos consumidores enquanto as maquininhas ficaram com o filé mignon das vendas parceladas a perder de vista “sem juros”.

A solução para o parcelado sem juros é deveras simples: basta eliminar os bancos no processo. Assim, as empresas de maquininhas suportariam o peso da inadimplência dos consumidores. Desconfio que, nesse caso, a taxa de juros cobrada dos lojistas não permaneça “um dos menores juros do mercado”.

Anúncio de página inteira defendendo a manutenção do crédito parcelado sem juros no cartão. Aliás, esse não é o primeiro assinado pela Associação de Bares e Restaurantes (Abrasel). Fica aqui a charada: porque um setor que não vende à prazo está tão interessado no assunto? Sigamos.

Tem havido muita controvérsia a respeito dessa modalidade de crédito, principalmente em relação a quem estaria pagando os juros embutidos no parcelamento. Que há juros, não há dúvida. A prova é que o consumidor, ao parcelar, pode investir o dinheiro não gasto na compra à vista e obter rendimentos no mercado. No final, terá mais dinheiro do que o valor do bem adquirido. A diferença é uma parte dos juros embutidos.

Fugindo um pouco dessa discussão sobre a quem pertence a conta, gostaria de abordar a questão do ponto de vista da educação financeira. O parcelado sem juros é um instrumento de deseducação financeira, na medida em que induz o consumidor a adquirir bens de valores mais altos “sem dor”.

Se o valor do bem aumentasse pelo fato de se estar parcelando, o consumidor se veria menos tentado a parcelar, diminuindo seu apetite pelo consumo. Não por outro motivo, os comerciantes estão alucinados para manterem o “carnezinho gostoso” do parcelado sem juros.

E não resolveria se os comerciantes diminuíssem seus preços, de modo a que o total parcelado igualasse o preço anterior quando acrescido dos juros. O consumidor “ancora” a sua percepção de preço no preço à vista atual, ele não conhece o preço à vista anterior à diminuição do preço. Em outras palavras, o parcelado sem juros é uma maneira muito mais eficaz de induzir o consumo do que um desconto à vista sobre um preço anterior desconhecido.

Os patrocinadores deste anúncio mencionam o Desenrola, programa do governo para liberar o orçamento dos inadimplentes, de modo que possam voltar ao consumo. O que eles não dizem é que o parcelado sem juros é um dos grandes motivos que explicam porque tantos consumidores foram parar nos serviços de proteção ao crédito. Sem esse instrumento de deseducação financeira, com certeza teríamos menos gente recorrendo ao rotativo do cartão, e menos gente inadimplente. O Desenrola sem o fim do parcelado sem juros é equivalente a eliminar as consequências do vício no álcool e continuar frequentando o bar: é só questão de tempo para voltar à situação anterior.

Claro, o fim do parcelado sem juros representaria inicialmente um tombo nas vendas. Mas teríamos um mercado de credito mais saudável, com menor inadimplência. Sim, vender a prazo “sem juros” movimenta a economia e sustenta milhares de negócios e empregos. Mas o preço é alto: o sofrimento de milhões de famílias enredadas em dívidas, levadas a essa situação por truques como o “parcelado sem juros”.

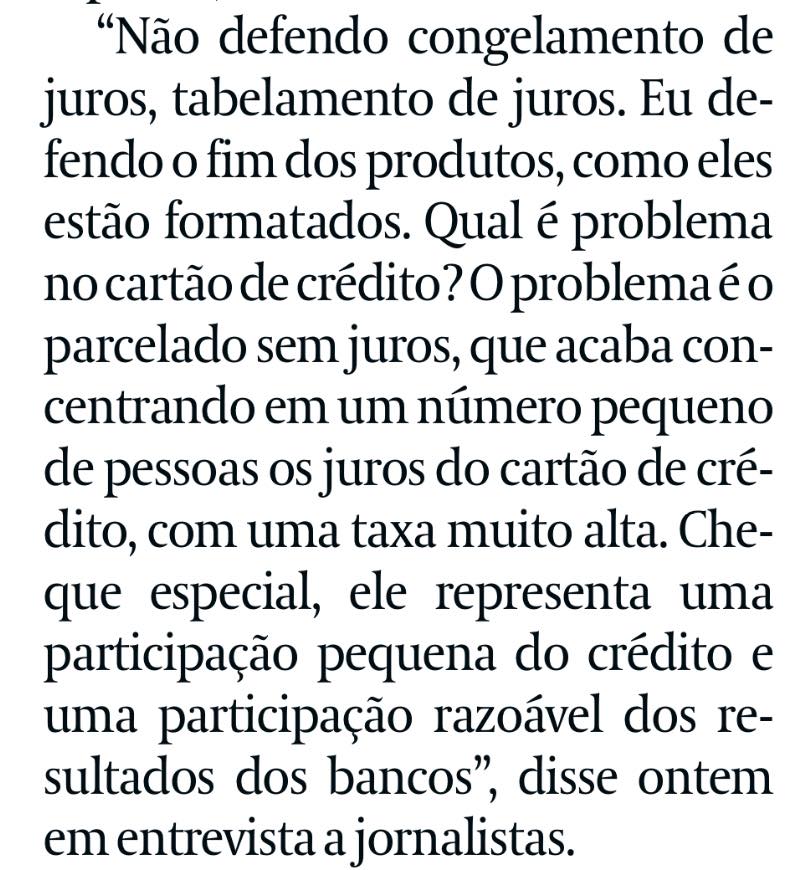

Sem dúvida, os juros cobrados no cheque especial e no rotativo do cartão de crédito são extorsivos. Maia tem razão.

Mas se o jabuti está na árvore, alguém colocou lá, ele não sobe sozinho.

O cheque especial e o rotativo do cartão são duas linhas de crédito que chamamos de “clean”. Ou seja, não tem garantia nenhuma, se o devedor não pagar, é muito difícil para o banco ter o dinheiro de volta. Por isso, são as linhas mais caras do mercado.

Além disso, são duas linhas que atraem o devedor mais arriscado, aquele que já não tem outras linhas de crédito disponíveis e, normalmente, entrou em uma fase de descontrole de suas finanças. É o que chamamos de “seleção adversa”, em que a chance do devedor não pagar a sua dívida é maior do que em outras linhas de crédito.

Mas não para por aí.

Maia levanta uma distorção no cartão de crédito: o tal do “parcelamento sem juros”, uma jabuticaba bem brasileira. Claro que tem juros, que são pagos por quem não paga a fatura em dia, aumentando o custo do crédito. Neste caso, porém, o “culpado” não é o banco. Todo o comércio, com seus grandes players e suas associações, faz lobby pesado para que essa distorção continue. Afinal, é mais fácil vender coisas em “10 vezes sem juros, no cartão”.

Está em discussão no Congresso um teto para a taxa de juros cobrada no cheque especial. 20%, 30%, tanto faz. O fato é que, qualquer que seja o teto, os bancos analisarão a viabilidade econômica do produto, e poderão tomar uma entre três decisões: 1) continuar a oferecer o produto cobrando os juros do teto, 2) simplesmente descontinuar o produto ou 3) continuar a oferecer o produto, mas aumentando os juros de outros produtos para compensar a rentabilidade perdida.

A adoção da alternativa 1 significaria que os congressistas têm razão, e os bancos podem sim cobrar menos por essas linhas. Acho pouco provável, mas, enfim, é uma possibilidade.

Nas alternativas 2 e 3 os bancos vão procurar manter a sua rentabilidade. Afinal, a regra imporá um teto para os juros do cheque especial, não que os bancos operem com remuneração de capital abaixo daquele exigido pelos acionistas. Simplesmente descontinuar o produto parece ser uma alternativa radical e uma afronta política. O mais provável parece ser o subsídio cruzado (mais um!), em que os devedores de menor risco subsidiam os juros dos devedores de maior risco. Haveria um aumento geral do custo do crédito.

A alternativa 3 traz um “moral hazard” de brinde: com taxas mas baixas, as pessoas se sentirão menos intimidadas no momento de fazer dívidas, piorando sua situação ao longo do tempo. Ok, o custo de carregamento dessas dívidas será menor, diminuindo o efeito “bola de neve”. Mas uma bola de neve atinge proporções gigantescas mesmo que role mais lentamente. Apesar de levar mais tempo, o efeito final tende a ser o mesmo.

Essa discussão sobre teto de juros é a típica solução fácil para um problema difícil: a educação financeira das pessoas. A não ser que tenha ocorrido um desastre na vida da pessoa, pegando-a sem reservas (o que já não deveria ter acontecido, todos deveriam ter reservas), na maioria das vezes o uso contumaz do cheque especial ou do rotativo do cartão é sinal de descontrole da vida financeira. Colocar um teto para os juros não vai conseguir resolver esse problema. É capaz até de piorá-lo, na medida em que pode servir de incentivo para o consumo irresponsável.