O pagamento de precatórios (dívidas liquidas e certas da União com indivíduos e empresas) tornou-se um problema fiscal de primeira grandeza. O seu volume crescente (um “meteoro”, no dizer do inefável Paulo Guedes) levou o governo Bolsonaro a patrocinar um calote branco, aprovando em lei o empurrão com a barriga dessas dívidas para o dia de São Nunca. O efeito disso, como alertei na época, foi a criação de uma bola de neve que prometia se transformar, em poucos anos, no maior esqueleto fiscal de Banânia.

A solução ótima para o problema era simplesmente pagar os precatórios, afetando o déficit fiscal e forçando o corte de outros gastos para que a meta de déficit fosse cumprida. Claro que isso é politicamente impossível. A solução de segundo ótimo foi essa aprovada pelo STF: permitir o pagamento sem afetar a meta para o déficit. Ou seja, esse pagamento não contará para o cálculo do déficit do governo. Trata-se de mera formalidade, porque dinheiro é dinheiro, e a dívida pública irá subir de qualquer forma. Quem estuda o assunto considerará esses pagamentos nas suas projeções. Mas, em termos legais, o governo não será “accountable” por esses pagamentos.

Porque eu digo que essa é a solução de segundo ótimo? Porque a sua alternativa, que é empurrar com a barriga, é bem pior para as contas públicas, além de passar por cima do direito dos cidadãos de receberem suas dívidas do governo.

Mas existe uma coisa ainda pior, que não ficou clara na decisão do STF: a contabilização separada, daqui em diante, do principal e dos juros dos precatórios. O governo propôs contabilizar os juros como despesa financeira, como se os titulares dos precatórios fossem “investidores” emprestando dinheiro para o governo. Trata-se de uma interpretação completamente heterodoxa, que não tem previsão em nenhum manual de contabilidade pública. Isso sim, seria uma desmoralização total das estatísticas da dívida.

Toda essa discussão só demonstra que, entra governo, sai governo, estamos vivendo no fio da navalha em termos fiscais. O Estado brasileiro tributa na média dos países ricos da OCDE e, ainda assim, precisa fazer déficit fiscal. Truques contábeis feitos para que esse déficit não apareça não mudam essa realidade.

O novo “arcabouço fiscal” foi finalmente aprovado, o PT, agora, tem uma regra fiscal para chamar de sua. Quer dizer, o PT não, que nunca gostou de regra alguma, mas o ministro Fernando Haddad.

Aliás, o nome “arcabouço” vem substituir a palavra “teto”, bem em linha com o academicismo do ministro. Um nome rebuscado para a mesma regra que limita formalmente os gastos do governo. A diferença entre o arcabouço e o teto é de magnitude, não de natureza: o arcabouço representa um teto ajustável no tempo, de acordo com o crescimento de receitas. O resultado é que qualquer resultado fiscal desejado será atingido de maneira muito mais lenta com o arcabouço do que com o teto. Mas o resultado final será, em tese, o mesmo. Digo “em tese” porque, assim como o teto “não funcionou” e foi desrespeitado, a nova regra também “não funcionará” e será desrespeitada. Aqui não se trata de uma questão de “se”, mas de “quando”.

O curioso é que o único breve período da história republicana brasileira em que uma regra fiscal foi obedecida ocorreu entre os anos de 1999 e 2013. Nesse período, o país produziu sucessivos superávits primários, seguindo uma regra não escrita. Por isso Lula afirmou que não precisava de regra alguma para ser responsável fiscalmente. E ele está certo: se um governo é responsável, não são necessárias regras. E se não é, as regras são letra morta, como ficou demonstrado pelo cadáver insepulto do teto de gastos, que só agora foi dignamente enterrado pelo Congresso. O que Lula não disse é que, para produzir superávits primários durante os governos do PT, não precisava de teto e nem de arcabouço fiscal. Com o crescimento econômico chinês puxando de arrasto o Brasil, os gastos do governo podiam crescer todo ano acima de 100% do crescimento das receitas (na regra do teto não podia crescer nada, no arcabouço, existe um teto de 70% do crescimento das receitas), pois o crescimento do país dava conta de manter as contas em ordem. Como sabemos, Lula pensa que estamos ainda naquela época.

O finado teto de gastos, que tinha como premissa um ajuste profundo dos gastos do Estado brasileiro, a começar pela reforma da Previdência, possuía como objetivo a produção de superávits primários em um horizontes de cinco anos. Já o “novo arcabouço fiscal”, sem nenhuma premissa de ajuste e com regras bem menos rígidas, pretende começar a produzir superávits primários em dois anos. Só por aí já vemos em que mundo vive o ministro da Fazenda, que acha que pode levar o mercado com sua fala mansa. A coisa funciona enquanto as águas do cenário global estão calmas. Na primeira tempestade de verdade…

O novo “teto de gastos mas chama diferente” passará pelo seu primeiro teste agora, em que ficará claro que estará longe de alcançar a meta declarada pelo ministro de zerar o déficit fiscal no ano que vem. Vamos ver se isso será reconhecido ou se a nova regra já passará pela sua primeira cirurgia estética. Lembrando que a regra do teto de gastos morreu pelo excesso de harmonizações faciais a que foi submetida.

Imagine, por um momento, que o governo federal deixasse de pagar os salários do funcionalismo por 3 meses. A “economia” seria de aproximadamente R$ 80 bilhões, que poderiam ser usados para outros fins, como investimentos e programas sociais. Ou, se não fossem gastos, esse dinheiro diminuiria o déficit primário do governo.

Mas claro, como é de se prever, o judiciário não deixaria que isso acontecesse, e obrigaria o governo a pagar os salários atrasados. Essa decisão geraria uma dívida, chamada de “precatório”. Mas, por uma manobra contábil que virá embalada em uma PEC, essa despesa, que antes era primária, se transformará em uma “despesa financeira”. Para deixar claro, neste exemplo, o salário do funcionalismo seria equiparado aos juros da dívida pública, que não tem nenhum teto.

O exemplo é extremo, mas não falso. Todo precatório tem sua origem em uma despesa primária que o governo incorretamente não executou, ou, o que é mais comum, uma receita primária (imposto) da qual o governo se apropriou indevidamente. Fazer equivaler isso à despesa com juros é abrir uma caixa de Pandora. O governo Bolsonaro aventou essa hipótese, mas a abandonou e decidiu por simplesmente dar um calote organizado nessas dívidas.

Muitos questionam porque deve haver um limite para despesas primárias e não para os juros da dívida. A resposta é simples: o gasto com os juros não é controlado pelo governo, pois depende da taxa de juros cobrada pelos financiadores da dívida. Já a despesa primária é controlada pelo governo. Não quer pagar uma montanha de juros? Simples: faça menos dívidas.

O superávit primário é necessário justamente para pagar os juros da divida, de modo que a dívida não entre em uma trajetória explosiva. Se os precatórios forem somados aos juros, será necessário MAIS superávit primário para estabilizar a divida, não menos, ao contrário do que pensam os gênios que tiveram essa ideia. No final do dia, o que importa é a dinâmica da divida, ou seja, como ela cresce ou diminui. Classificar os precatórios como “juros” é apenas um artifício contábil que não resolve o problema de fundo, apenas o varre para debaixo do tapete.

Em seu artigo de hoje, Bolivar Lamounier parece encantado com a ideia de que o endividamento do governo e a estabilidade da moeda dependem não de variáveis macroeconômicas, como a relação dívida/PIB, mas da “confiança” no Estado organizado, tese proposta por André Lara Resende. Como cientista político, Lamounier viu o debate encaminhar-se para a sua zona de conforto, ao invés de ter que explorar assuntos áridos, como política monetária ou fiscal. Para que tudo se resolva, basta que exista um “Estado organizado” que goze da confiança de seus cidadãos.

Há aqui uma confusão dos diabos.

É claro que a existência de um Estado minimamente organizado é condição necessária para que tenhamos uma moeda fiduciária de curso forçado. Todos, no Brasil, são obrigados, por lei, a aceitarem o real como moeda de troca. O Estado brasileiro tem o monopólio da força no território nacional, de modo a legislar e impor o curso forçado da moeda.

No entanto, se a existência de um Estado organizado é condição necessária para a existência da moeda, está longe de ser condição suficiente para a estabilidade de seu poder de compra. O fato de ser “fiduciária” e, portanto, não contar com o ouro como lastro, não significa que a moeda não tenha lastro algum, ou que o lastro seja a pura confiança no Estado. Sim, o Estado pode forçar o uso da moeda (até certo ponto, como veremos no caso da Argentina), mas não tem o poder de determinar o VALOR da moeda. O lastro da moeda fiduciária é a PRODUÇÃO do país.

A moeda será estável se a base monetária crescer junto com o PIB. O montante de numerário não deve aumentar em relação ao conjunto dos produtos e serviços produzidos no país. Se o montante de moeda aumentar mais rapidamente, teremos mais moeda perseguindo menos produtos e serviços, causando inflação.

Quando o governo se endivida, está captando moeda do setor privado para os seus próprios gastos. O setor privado poupa, o governo gasta, em um jogo que pode ter resultado positivo, neutro ou negativo, a depender da natureza dos gastos do governo. O setor privado confia que, lá na frente, o Estado terá condições de arrecadar impostos para pagar a sua dívida, captando moeda do setor privado para pagar a sua dívida com o setor privado. Os problemas começam quando a relação dívida/PIB tem trajetória crescente. Isso significa que o governo está gastando a uma taxa acima do ritmo de produção de bens e serviços do país e, portanto, está precisando se endividar acima do crescimento do PIB.

Esse processo tem um limite. Em algum momento, por mais que o Estado seja organizado, a sociedade simplesmente não topa pagar mais impostos para financiar os gastos crescentes do governo. No limite, os cidadãos, inclusive, deixam de usar a moeda de curso forçado. É o caso, por exemplo, da Argentina. Difícil defender que nosso vizinho tenha um Estado menos organizado que o brasileiro. A Argentina é uma democracia com uma sociedade esclarecida e politizada. O poder coercitivo do Estado argentino é o mesmo do brasileiro e, no entanto, os argentinos há muito abandonaram a moeda fiduciária patrocinada pelo Estado. Ocorre que um Estado organizado capaz de recolher impostos é condição necessária, mas não suficiente, para a estabilidade da moeda. Em algum momento, os cidadãos deixam de pagar impostos na mesma velocidade de aumento da dívida, a relação dívida/ PIB sai do controle, e a única saída é a monetização da dívida. Em português, rodar a maquininha de impressão de dinheiro. A ideia de que basta um Estado organizado, capaz de arrecadar impostos, para que não exista limite para o seu endividamento, é tosca, ainda mais em países periféricos, como Brasil e Argentina, em que seus cidadãos têm à mão moedas mais estáveis, como o dólar.

No Brasil estamos exatamente em meio a esse debate. O tal do arcabouço fiscal traduz justamente a discussão sobre se queremos, como sociedade, mais impostos para financiar mais gastos do governo, de modo que a relação dívida/PIB não cresça. Se a sociedade não quiser, restará ao governo cortar gastos ou aumentar a relação dívida/PIB, até que, em determinado momento, a sociedade passe a duvidar da capacidade de o governo pagar a sua dívida sem rodar a maquininha.

Para desgosto de Lara Resende e Bolivar Lamounier, a estabilidade da moeda, por definição, passa pela discussão sobre o nível da relação dívida/ PIB, por mais fiduciária que seja a moeda. Afinal, a ”fidúcia” não dispensa um lastro, que é a realidade do PIB do país. Que o digam los hermanos.

Finalmente, habemus arcabouço fiscal! Faltam ainda muitos detalhes, que somente serão conhecidos após a apresentação do projeto de lei. Portanto, o que vai a seguir é somente o que foi possível deduzir de uma apresentação em Powerpoint e de algumas poucas palavras do ministro Haddad durante a apresentação.

De toda a apresentação (aliás, a piada que corre no mercado é que, desde Eike Batista, essa era a primeira vez que alguém estava tentando enganar o mercado com um Powerpoint), apenas um slide, dos 12 da apresentação, traz a regra fiscal. Ou seja, ainda faltam muitos detalhes, que devem vir com a publicação do projeto de lei. A análise a seguir, portanto, conta com certas premissas que somente serão confirmadas quando sair o texto definitivo da lei.

O slide a que me referi é o seguinte:

O plano tem, basicamente, duas partes:

Um “compromisso” de superávit primário e

Uma regra de evolução de despesas (o novo “teto de gastos”)

Foquemos, inicialmente, na regra, que diz o seguinte: as despesas do ano seguinte crescerão, em termos reais, o equivalente a 70% do crescimento das receitas nos últimos 12 meses, também em termos reais. Estes “últimos 12 meses” referem-se sempre ao período de julho de um ano até junho do ano de referência, da mesma forma que o teto de gastos originalmente previa. Assim, as despesas de 2024 crescerão tendo como base o crescimento de receitas entre julho de 2022 e junho de 2023. Vale lembrar que esse período foi modificado, no caso do teto de gastos, para janeiro-dezembro, em uma das muitas mutilações que a regra do teto sofreu durante o governo Bolsonaro. Portanto, a depender da conjuntura, esse período poderá ser modificado também.

Além disso, esse crescimento real de despesas tem um piso e um teto, 0,6% e 2,5%, respectivamente. Acresça-se que, se o objetivo de superávit primário tiver ficado abaixo do piso da banda no ano anterior, o crescimento das despesas estará limitado a 50% das receitas, e não mais a 70%. Vamos ver uma tabelinha que resume a regra:

Crescimento de receitas no ano anterior

Crescimento real de despesas para o ano seguinte, se o objetivo de superávit primário for atingido

Crescimento real de despesas para o ano seguinte, se o objetivo de superávit primário não for atingido

-1%

0,6%

0,6%

0%

0,6%

0,6%

1%

70% x 1% = 0,7%

0,6%

2%

70% x 2% = 1,4%

50% x 2% = 1,0%

3%

70% x 3% = 2,1%

50% x 3% = 1,5%

4%

2,5%

50% x 4% = 2,0%

5%

2,5%

50% x 5% = 2,5%

6%

2,5%

2,5%

A regra, portanto, é bem mais frouxa e complexa do que o teto de gastos, que previa crescimento real zero de despesas em qualquer cenário. A questão é: qual o efeito disso sobre as contas públicas?

Para entender, é preciso assumir algumas premissas.

Para o crescimento do PIB, taxa Selic e IPCA, vamos usar inicialmente os números do relatório Focus até onde estes existem (2027), e depois vamos repetir os números de 2027 até 2030.

Também vamos usar o Focus como premissa para o déficit de 2023 (-1%).

Precisamos de uma premissa para o crescimento das receitas. Vamos usar uma elasticidade crescimento de receitas / crescimento do PIB de 2 (para cada ponto percentual de crescimento real do PIB, teremos um crescimento real de receitas de dois pontos percentuais). Quando maior for este número, mais fácil será atingir os objetivos determinados pelo plano. Assumi 2 porque é um número que parece ser o mais prevalente, conforme o gráfico abaixo. Obviamente, a elasticidade pode variar muito de ano para ano em função de receitas extraordinárias, mas é preciso assumir alguma premissa para trabalharmos.

Com as premissas vistas acima em mãos, vamos fazer o cálculo do superávit primário alcançado ao longo dos anos. É o que podemos ver no gráfico abaixo, que chamo de Cenário 1:

Observe como, com as premissas adotadas, a meta de superávit primário do plano seria alcançado somente em 2030 (estou assumindo que o próximo governo adotaria a mesma meta de superávit primário). Até 2026, que é o horizonte do governo, o superávit primário fica muito distante da meta.

Vamos analisar um segundo cenário, em que assumimos um aumento permanente de receita da ordem de 1% do PIB a partir de 2024, mantendo tudo o mais constante. Teríamos o seguinte:

Aí está o truque: para cumprir a meta de superávit primário proposta, é preciso aumentar a receita em 1% do PIB, ou cerca de R$ 100 bilhões a mais de arrecadação por ano. Resta saber quem vai pagar a conta.

Vamos agora simular um terceiro cenário, em que tiramos esse aumento de carga tributária e introduzimos um ano de recessão de -1% em 2024, mantendo todos as outras premissas constantes. Vejamos:

Observe como uma recessão (ou um crescimento mais baixo) faz com que o superávit primário se afaste de maneira dramática do objetivo. Isso acontece porque as despesas continuam crescendo, independentemente da atividade econômica. No final, lá em 2030, o superávit primário é recuperado porque as despesas passam a crescer somente à razão de 50% das receitas enquanto a meta não é recuperada. Aliás, essa é a virtude desse plano, ou de qualquer plano que tenha controle de gastos: se obedecido, mais cedo ou mais tarde se consegue gerar superávits primários, desde que o país cresça.

Finalmente, vamos a um quarto cenário, em que combinamos a recessão com o aumento permanente da carga tributária em 2024:

Note que, neste cenário, o objetivo somente seria alcançado em 2027.

Agora, vamos ao que interessa: o que aconteceria com a trajetória da dívida pública em cada um desses cenários? É o que veremos a seguir:

Observe como a relação dívida/PIB só se estabiliza e começa a cair nos cenários em que ocorre o aumento da carga tributária. Essa é a ideia do plano: uma mistura de controle de gastos com aumento de receitas. Sem esse último ingrediente, a dívida não se estabiliza.

De alguma forma, há que se concordar que esse plano fiscal tem mais a cara do Brasil do que o teto de gastos. Somos uma sociedade que exige todo tipo de direito que, no final das contas, só podem ser pagos com mais arrecadação. Essa coisa de cortar gastos não está em nosso DNA, e o teto de gastos fracassou porque não considerou este traço brasileiro. Queremos mais direitos, e o plano do governo do PT tem o mérito de explicitar o custo dessa escolha da sociedade brasileira.

Uma última consideração. O arguto leitor terá notado que o item 4 do Powerpoint prevê que “excedentes” dos superávits primários produzidos ao longo do tempo poderão ser usados para investimentos. Então, uma simulação que podemos fazer é qual seria a trajetória da dívida se o superávit primário tivesse um teto de 1% do PIB, sendo todo o excesso investido. A resposta está no gráfico abaixo:

Se não deixarmos o superávit crescer além de 1% do PIB, a dívida pública não converge, considerando as premissas de PIB, inflação e taxa de juros do Focus para os próximos anos.

Claro, sempre alguém poderá argumentar que, se o excedente for utilizado “corretamente” para investimentos, o país vai crescer mais, permitindo a redução da dívida. Seria uma espécie de “troca” entre superávit primário e investimentos. Já tentamos isso em um passado não muito distante, e não deu muito certo. Quem sabe agora vai.

ERRATA: esta é a 2a versão deste post. Na 1a, havia usado uma relação dívida/PIB de 76,0% em 2022, quando, na verdade, a relação dívida/PIB havia fechado em 72,9%, o que mudou o nível dos gráficos de dívida/PIB, mas não a sua trajetória, que é o que importa.

Apenas um breve comentário a respeito de algumas comparações que vejo recorrentemente por aí, entre a taxa de juros real praticada no Brasil e em outros países. O objetivo dessas comparações é sempre mostrar que o Brasil tem, disparado, a maior taxa de juros real do mundo, e isso estaria, obviamente, errado.

Em primeiro lugar, vejamos se a taxa de juros praticada pelo Roberto Campos Neto é uma excepcionalidade ou é a regra. Para tanto, vamos tomar três países da América Latina mais ou menos comparáveis com o Brasil (Chile, Colômbia e México) e vamos construir um gráfico comparando a taxa de juros básica de cada economia comparada com a inflação dos últimos 12 meses. Essa não é a medida ideal, pois o importante é saber a taxa de juros comparada com a expectativa de inflação futura. Mas, como as comparações que vejo por aí consideram a inflação passada, vamos usar a mesma régua. O resultado está no gráfico 1.

Observe como, com raras exceções (o período Tombini e o final de 2020 e início de 2021), a taxa de juros real brasileira sempre foi bem superior às de seus pares na América Latina. Essa é a regra, não a exceção, o que inclui grande parte do período PT no governo. Ou seja, a taxa de juros muito alta não parece ser uma maldade especial de RCN, mas algo mais estrutural da economia brasileira.

O gráfico 2 explicita um dos motivos pelos quais precisamos pagar taxas reais mais altas: a nossa dívida é consistentemente mais alta do que a de nossos pares.

Mais especificamente, 50 a 60 pontos percentuais mais alta do que no Chile, e cerca de 30 pontos percentuais mais alta do que no México e Colômbia. Não à toa, a dívida doméstica desses países ainda é grau de investimento, enquanto nós perdemos o selo de bom pagador.

Então, quando alguém tentar comparar o Brasil com outros países, lembre-se que cada país tem suas característica próprias, e a comparação deve levar em consideração essas características.

O governo argentino está oferecendo uma ”troca de dívida” para afastar temores de um calote iminente.

A bem da verdade, todo governo está fazendo “troca de dívida” o tempo inteiro. Os títulos vendidos no passado vencem, e são trocados por novos títulos que vencerão no futuro. Qual a diferença então? A diferença é que, em condições normais, os governos pagam aos credores no vencimento dos títulos, e os credores escolhem usar aquele dinheiro para comprar novos títulos públicos. Na prática, a dívida está sempre sendo rolada. No caso argentino, no entanto, houve o anúncio da oferta de rolagem da dívida ANTES do vencimento. Ou seja, para evitar temores crescentes de que essas dívidas não seriam pagas, o governo da Argentina está propondo a rolagem antecipada. Na prática, vão pagar taxas maiores para obter essa antecipação.

O credores da Argentina parecem não conhecer o MMT (Modern Money Theory), pregada por André Lara Resende. Segundo o MMT, um governo que se endivida na própria moeda não pode dar calote. O governo da Argentina parece também desconhecer a teoria, e aceita pagar taxas de juros exorbitantes para rolar a sua dívida. Ambos, credores e governo, poupariam muita ansiedade e dor de cabeça se contratassem Lara Resende como seu guru monetário. Cientes da impossibilidade de calote, o financiamento da dívida se daria a taxas muito mais baixas, e todos seriam felizes para sempre.

O economista Luís Eduardo Assis coloca o problema da dívida pública como uma simetria de duas visões falsas: de um lado estaria o governo, que acreditaria que mais gastos geram mais crescimento e, portanto, a dívida seria autossustentável; de outro, o mercado, que pensaria no governo como uma empresa, podendo, portanto, ficar insolvente. Lamento informar, mas o economista está errado com relação ao mercado. Vejamos.

Quando analisamos uma empresa, uma métrica sempre utilizada é a dívida líquida dividida pelo EBITDA (lucro operacional antes de juros e impostos). Seria mais ou menos uma medida de quantos anos a empresa levaria para pagar suas dívidas, se usasse todo a sua geração de caixa para isso. Não existe um número mágico que signifique que a empresa vai quebrar, depende muito do setor e da dinâmica da economia, mas índices acima de 3 já começam a chamar a atenção dos financiadores, principalmente com juros altos.

No caso do Brasil, a dívida líquida (dívida total menos reservas internacionais) é de aproximadamente R$ 4,3 trilhões (estou considerando o total das reservas, mas sabemos que, em uma crise de dívida, as reservas evaporam rapidamente).

E com ralação ao EBITDA do Brasil? Quando medimos o EBITDA de uma empresa, estamos interessados em saber quanto sobra de caixa depois de a empresa pagar funcionários e matérias-primas. Ou seja, o lucro que a operação da empresa está gerando depois de pagar todas as suas obrigações não financeiras. No caso de um país, isso seria equivalente ao superávit primário. Que, no Brasil, hoje, é um déficit primário estrutural, apesar do superávit conjuntural do ano passado. Ou seja, no estado atual, não teria como o Brasil pagar a sua dívida, se fosse uma empresa.

Mas digamos que o mercado tenha boas expectativas, e esteja projetando um superávit primário de 2% do PIB em algum momento no futuro (o que hoje parece um sonho em uma noite de verão). Isso significaria algo como R$ 150 bilhões. Com esse superávit, a relação dívida líquida/EBITDA seria de aproximadamente 40 vezes. Não, você não leu errado: com 2% de superávit primário, o Brasil levaria cerca de 40 anos para pagar sua dívida.

Se os financiadores estivessem fazendo um paralelo com uma empresa, já teriam deixado de financiar o País há muito tempo. Mas os financiadores, ao contrário do que diz Assis, sabem que um país não quebra. Por isso, apesar desses números horrorosos, continuam a financiar a dívida pública com as taxas mais baixas do mercado brasileiro. O que os financiadores sabem é que o “calote” vem em forma de inflação. Por isso, a taxa de juros para prazos longos carrega uma incerteza grande quanto ao nível da inflação no futuro.

Assis cai no mesmo erro de sua fonte, André Lara Resende, a respeito das motivações do mercado. Lara Resende defende a tese de que os juros são altos porque os financiadores da dívida têm a visão errada de que o governo pode quebrar, e pedem um prêmio pela insolvência. Não. O prêmio pedido é para a inflação crescente no futuro, que virá com certeza se “ideias” como as de Lara Resende prosperarem.

Juca Kfouri escreveu em seu blog sobre o Santos. Pede paciência para a torcida, enquanto o presidente “arruma o alicerce”, para depois construir a parede e o telhado. Sua tese: o Santos não voltará a ser o Santos enquanto estiver endividado.

Juca Kfouri está certo. Está tão certo, que, tenho certeza, não se furtaria a escrever para o seu presidente do coração, Lula.

Kfouri poderia escrever algo assim:

“O Brasil não voltará a ser o Brasil enquanto estiver endividado.

Por menos que os tapados queiram entender, assim é e assim será.

O presidente do Brasil precisa fazer a única política que resolve o problema: arrumar o alicerce para construir as paredes e, depois, o telhado.

Lula pode até fazer umas obras agora, como pedem os economistas desenvolvimentistas e o Centrão. O país vai fazer um brilhareco, como já fez no passado, quando cresceu por algum tempo e até convenceu a Economist de que era o país do presente.

Em seguida, lembremos, enfrentou a maior recessão da história.

O Brasil é grande o bastante para viver um pouco mais a sua história.

Não pode é viver numa montanha russa e, para tanto, precisa fazer o que Chile, Colômbia e México fizeram.

Com paciência e a consciência de que se trata de um trabalho de longo prazo.

Tem luz no fim do túnel.

Basta que os fanáticos imediatistas não a apaguem”.

Não. Juca Kfouri não vai escrever este artigo para Lula. A disciplina financeira é coisa que serve só para clubes de futebol. Para países, disciplina fiscal é coisa de banqueiro insensível, que não enxerga as necessidades do povo. O povo quer títulos, craques, um futebol bonito. Vamos gastar tudo e mais um pouco, porque o povo merece.

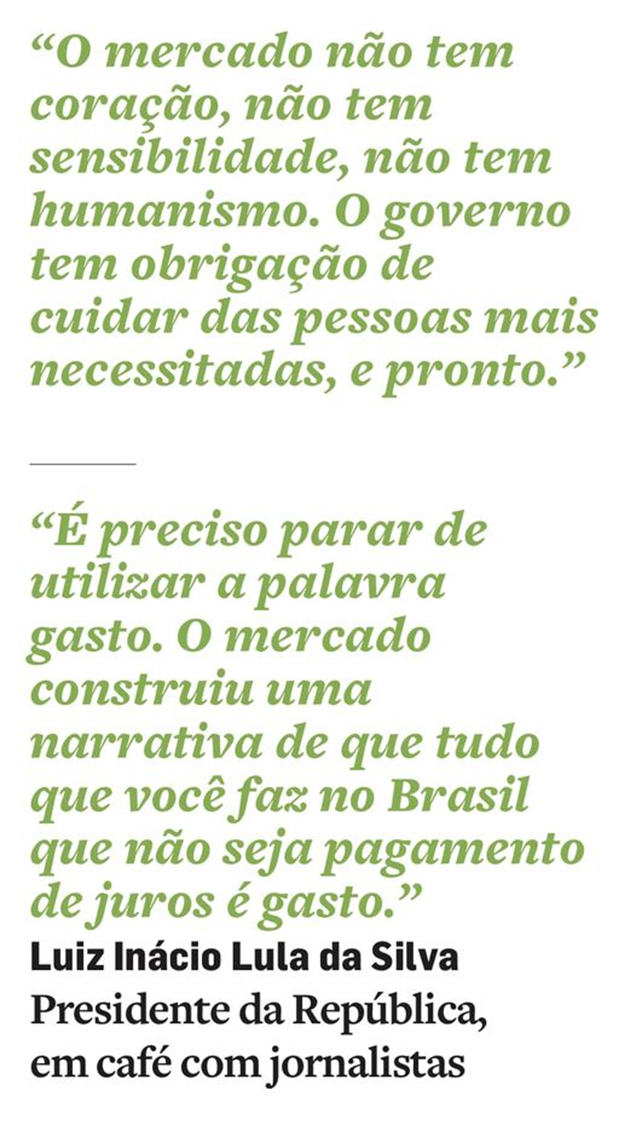

Nos áureos tempos da Lava-Jato, o então juiz Sérgio Moro determinou o congelamento de investimentos de Lula no valor de R$ 9 milhões. O dinheiro estava investido em planos de previdência privada do Banco do Brasil. Muito provavelmente, este dinheiro de Lula ainda está lá. Uma parte relevante desses recursos deve estar investido na compra de títulos públicos.

Tenho uma sugestão: o Tesouro Nacional poderia criar um título público que não pagasse juros. Além disso, esses títulos poderiam não devolver uma parte do principal, a depender das necessidades sociais do povo brasileiro. Sugiro até um nome: NTN-S, Nota do Tesouro Nacional, série Sensibilidade.

Com esse título público na praça, os bancos poderiam criar produtos financeiros específicos para investidores que tenham coração, sensibilidade e humanismo. Por exemplo, o fundo de previdência onde o presidente investe a sua poupança compraria esses títulos.

Esse novo título público seria revolucionário, na medida em que, por um lado, solucionaria o problema do financiamento da dívida pública e, por outro, daria oportunidade a Lula e a todos os humanistas de coração sensível que o apoiam a demonstrar, na prática, a sua sensibilidade social.

Claro que os títulos públicos que pagam juros e o principal no vencimento continuariam a existir. Afinal, muitos investidores não têm coração e sensibilidade, e vão continuar a exigir a remuneração do seu capital. Mas tenho certeza que uma parcela relevante de nossa sociedade toparia abrir mão da sua remuneração pelo bem do povo.

Lula tem a grande oportunidade de demonstrar o seu humanismo, criando a NTN-S e, ele próprio, investindo os seus milhões nesse título.