Tenho até uma certa vergonha do que vou escrever a seguir. Afinal, quem sou eu na fila do pão para ensinar algo a André Lara Resende, um dos pais do Plano Real (como não se cansam de nos lembrar os jornalistas que pretendem repisar as supostas credenciais ortodoxas do economista), ou a Pedro Cafardo, um dos criadores do maior jornal de finanças do país, o Valor Econômico. É muita pretensão da minha parte, eu sei. Certamente me escapa algum detalhe que mentes mais limitadas como a minha não conseguem alcançar. Quem sabe esse pequeno post chegue a algum deles, e eles possam, assim, nos iluminar com uma explicação convincente sobre o que vai a seguir.

A questão é a seguinte: anteontem, André Lara Resende escreveu artigo no Valor, afirmando que é muita hipocrisia (não lembro se usou essa palavra, mas o sentido é este) reclamar da PEC da gastança e, ao mesmo tempo, defender os gastos com juros. Ambos seriam gastos ”obrigatórios”, um para resgatar a dívida pública e o outro para resgatar a dívida social. Além disso, e esse ponto é chave, os gastos com juros (repito, muito maiores do que a PEC da gastança) seriam tão inflacionários quanto os gastos da PEC, pois aumentariam a demanda agregada, razão pela qual o aumento dos juros por parte do BC seria contraproducente para combater a inflação.

Pedro Cafardo, em seu artigo de ontem, compra a tese e dá números: o governo pagou R$ 1,96 trilhões entre juros e amortizações da dívida, o que representaria quase metade do orçamento federal. Para deixar claro o tamanho da ”gastança” com juros, Cafardo cita a segunda maior despesa do governo, a Previdência, que representa cerca de 20% do orçamento.

Há aqui uma confusão tão grande, que chego a pensar se não seria de caso pensado. Vejamos.

Comecemos pelos números trazidos pelo jornalista. Em 2021, o governo “gastou” R$ 1,96 trilhões com juros e amortizações da dívida. Para começar, esses conceitos são muito diferentes.

A amortização é a devolução do principal da dívida. Você empresta R$ 1.000 reais para o governo, o governo gasta esse dinheiro e, depois de algum tempo, devolve esse dinheiro para você. Contabilizar essa devolução como um gasto significa dizer que o governo gastou o dinheiro duas vezes: a primeira quando recebeu o dinheiro e a segunda quando pagou a dívida. Obviamente não faz sentido.

Já os juros (serviço da dívida), esses sim são despesa do governo. Talvez por ser um dos pais do Plano Real e não apenas um dos criadores do Valor, André Lara, pelo menos, não cai nesse erro básico. Em seu artigo, ele foca nas despesas adicionais com juros do governo, devidas ao aumento da taxa Selic. E essas despesas seriam inflacionárias, pois pressionariam a demanda agregada.

O que nos dizem os números? Vamos usar o ano de 2021, que foi o exemplo dado pelo jornalista. Segundo o Portal da Transparência, dos R$ 1,91 trilhões de juros e amortizações pagos pelo governo (e não R$1,96 trilhões, como citado pelo jornalista), R$ 1,36 trilhões foram de amortizações e R$ 0,55 trilhões foram de juros. Portanto, apenas esse último montante seria realmente “despesa” do governo.

No entanto, e aqui está a parte mais importante do post, Cafardo afirma que a dívida pública, “apesar” de todos esses pagamentos, aumentou em R$ 700 bilhões em 2021! Ora, se foram pagos em juros R$ 550 bilhões, isso significa que não só esses juros voltaram para o Tesouro, como o Tesouro sorveu R$ 150 bilhões adicionais dos poupadores!

Vou repetir o raciocínio para quem se perdeu. Imagine que você deve R$7, sendo que R$2 vencem neste ano. Se você pagasse esses R$2, sua dívida cairia para R$5, certo? Mas você não paga, você refinancia, ou seja, toma emprestado de novo. Sua dívida permanece em R$7. Mas, além disso, dessa dívida de R$7, você deve juros no valor de R$1. Você também não paga esses juros, você pede dinheiro emprestado para pagar. Sua dívida passa a ser de R$8. Além disso, você precisa gastar adicionalmente R$0,50 sem ter esse dinheiro e, portanto, precisa tomar emprestado mais R$0,50. Sua dívida vai a R$8,50. Portanto, desses R$8,50, R$7 são dívida antiga (das quais você refinanciou R$2 neste ano) e R$1,50 é dívida nova, sendo R$1 dos juros acumulados e R$0,50 de despesas novas. Voltando aos números: do R$1,91 tri, R$1,36 tri é dívida antiga refinanciada e R$0,55 tri de juros não pagos. Se os juros tivessem sido pagos, a dívida ficaria constante. Como não foram, a dívida teria aumentado em R$0,55 tri. Como aumentou em R$0,7 tri, temos que o governo gastou R$0,15 tri adicionais.

Note que, de todos esses “gastos”, nada, absolutamente nada, é “gasto dos rentistas”. O dinheiro volta todo, e mais um pouco, para o próprio governo. É este o “gastador”, o “impulsionador da demanda”. As amortizações e os juros pagos são transformados em títulos públicos e encarteirados pelos rentistas, que não podem pagar comida ou viagens com títulos públicos. O dinheiro dos rentistas (a dívida pública) já foi gasto no passado pelo governo. Os únicos gastos realmente adicionais em 2021 foram os R$150 bilhões, que se transformaram em dívida que deverá ser paga (ou rolada) no futuro. Portanto, se tem alguém aumentando a demanda agregada é o governo, não os “rentistas”. O dinheiro destes está preso, na forma de títulos públicos.

Mas a parte mais assustadora do artigo de Pedro Cafardo não é a completa ignorância sobre esses fatos simples. O que mais assusta (mas não surpreende) é a afirmação de que Haddad está longe de discordar de Lara Resende.

Como o BC é independente, não haverá como, por vias normais, influenciar o seu trabalho. No entanto, como já vimos, o Congresso aprova PECs como se troca de camisa, a depender da recompensa. Além disso, o mandato de Roberto Campos termina no fim de 2024. Portanto, não se pode descartar alguém de um perfil mais, digamos, alinhado ao de Lara Resende (quem sabe o próprio) a partir de 2025 no comando do BC. Por fim, a meta de inflação parece muito apertada para um governo que não vê “um pouco mais de inflação” como um problema.

O artigo de André Lara Resende será lido, no futuro, como a sua carta de apresentação para o emprego de banqueiro central alinhado com o governo. Está lá tudo o que um governo populista quer ouvir.

Para quem não tiver paciência de ler esse artigo de André Lara Resende, vou resumi-lo em poucas palavras: o BC fez mal ao país ao subir os juros, porque os gastos com juros tiram dinheiro das necessidades sociais mais prementes e, além disso, impulsionam a inflação, porque os juros pagos aos rentistas se transformam em consumo. Além de impulsionar a demanda, o BC erra ao não considerar que vivemos uma inflação de oferta, de modo que não adianta nada subir os juros.

No mundo segundo André Lara Resende, o BC deve fazer considerações sobre o gasto do Tesouro com juros antes de decidir sobre o nível da Selic. Segundo Lara Resende, é o BC, e só o BC, que determina o custo da dívida. Nesse estranho mundo, é o devedor quem determina a taxa de juros que vai pagar para se endividar.

Infelizmente, André Lara Resende não aceitou fazer parte do governo. Seria o complemento ideal para a fantástica equipe que temos até o momento na Fazenda. Com suas ideias, experimentaríamos o próximo nível de desorganização do mercado, que faria o período Dilma parecer um passeio no parque.

Muito se tem falado sobre a sustentabilidade da dívida pública brasileira. As discussões se dão em torno da relação dívida/PIB, ou quanto a dívida representa do PIB. A ideia desse indicador é simples: como o PIB é o conjunto de todos os bens e serviços produzidos em uma economia, e a dívida pública será, no final do dia, paga com os impostos arrecadados, quanto maior o PIB maior será a capacidade do governo de arrecadar impostos para pagar a sua dívida.

Há dois conceitos de dívida: bruta e líquida. A dívida bruta é formada por todos os títulos emitidos pelo governo para financiar suas atividades. Quando você entra no Tesouro Direto, todos os títulos ali disponíveis para a compra fazem parte da dívida do governo. A dívida líquida, por outro lado, desconta as aplicações do governo, ou seja, as operações onde o governo é credor. Segundo dados de outubro de 2022, as dívidas bruta e líquida do governo eram as seguintes:

A diferença entre dívida bruta e líquida (R$ 1,741 trilhões) se deve principalmente às aplicações em reservas internacionais, que somavam R$ 1,595 trilhões em outubro.

Daqui em diante, utilizaremos a dívida bruta como indicativo de endividamento do país. Este é o indicador normalmente usado pelos analistas, pois é muito difícil avaliar a liquidez dos ativos do governo. Será que o governo consegue se desfazer facilmente de suas reservas para pagar a sua dívida? Será conveniente fazer isso? No passado, o dinheiro emprestado pelo governo para o BNDES chegou a representar, em dinheiro de hoje, algo como R$ 800 bilhões. Quanto desse dinheiro poderia ser retomado para pagar a dívida? Questões desse tipo fazem com que a dívida bruta seja a preferida para se fazer análise da solvência de um país.

O mecanismo de evolução da relação dívida/PIB

A relação dívida/PIB é matemática. Vimos acima que temos uma dívida bruta no valor de R$ 7,298 trilhões, o que, dividindo por um PIB de R$ 9,503 trilhões, significa 76,8% do PIB.

Os fatores que influenciam essa relação são os seguintes: custo da dívida, crescimento do PIB, e superávit primário. A fórmula é a seguinte:

Ou, de outra forma:

Ou

Note, então, que, tudo o mais constante, um crescimento do PIB de 5% fez com que a relação dívida/PIB se reduza de 76,8% para 73,1%, uma redução de 5% (76,8%/73,1% – 1 = 5%) ou 3,7 pontos percentuais.

Podemos fazer o mesmo exercício para os juros. Digamos que o custo da dívida seja de 5% ao ano. Considerando crescimento zero e superávit primário zero, temos:

Ou

Temos então que a relação dívida/PIB cresceu de 76,8% para 80,6%, ou seja, 5% (80,6% / 76,8% – 1 = 5%), ou 3,8 pontos percentuais.

Por fim, vamos considerar que tanto os juros quanto o crescimento sejam zero, e o superávit primário tenha sido de 5% do PIB. Temos então:

Ou

Neste caso, a dívida foi reduzida em 5 pontos percentuais.

Agora que nos familiarizamos com a fórmula, vamos aplicá-la à vida real.

Estimando a relação dívida/PIB em 2023

Para estimar a relação dívida/PIB em 2023, precisamos de estimativas para o custo da dívida, para o crescimento do PIB e para o superávit primário em 2023. Vejamos cada um desses pontos.

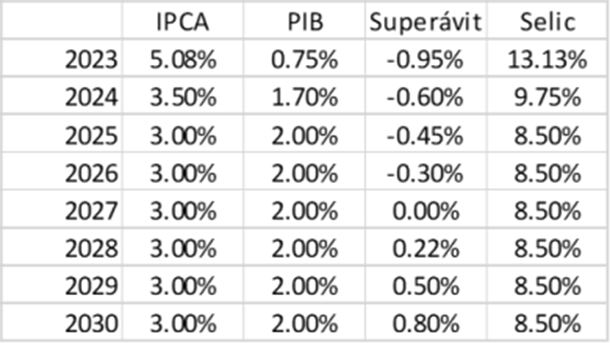

Custo da dívida: o custo da dívida são os juros pagos pelo governo em sua dívida. A taxa Selic remunera somente uma parte da dívida (as LFTs), enquanto uma outra parte é indexada à inflação (NTN-B) e uma terceira parte é prefixada (NTN-F). O governo publica mensalmente o custo da sua dívida, que é uma composição dessas três partes. No relatório de outubro, o custo da dívida estava em 10% ao ano, que é uma composição dos 13,75% da Selic cobrada nas LFTs com taxas mais baixas dos títulos prefixados, vendidos ao público no passado. Qual será o custo da dívida em 2023? Certamente mais alto do que o nível atual, dado que os títulos prefixados, hoje, estão em nível mais alto do que no passado. Então, trabalharemos com um custo da dívida de 13% para 2023.

Crescimento do PIB: lembre-se que estamos trabalhando com o crescimento nominal do PIB (crescimento real + inflação). O relatório Focus do Banco Central estima um crescimento real de 0,75% para o PIB em 2023. O IPCA estimado pelo mesmo relatório é de 5,1%. No entanto, o IPCA é um índice de inflação ao consumidor, e não serve para os nossos objetivos aqui. Para calcular o crescimento nominal do PIB, precisamos usar um outro índice de inflação, chamado de deflator do PIB, que considera todos os preços da economia, na proporção em que cada produto ou serviço contribui para o PIB, historicamente, o deflator do PIB tem ficado cerca de 1,5 pontos percentuais acima do IPCA. Não é garantido, mas apenas uma aproximação. Assim, o crescimento nominal do PIB seria de 0,75 + 5,1 + 1,5 = 7,35%

Superávit primário: de acordo com o relatório Focus, o governo vai produzir um déficit primário em 2023 da ordem de 0,95% do PIB.

Podemos, então, aplicar a nossa fórmula:

Ou seja, se essas premissas estiverem corretas, a relação dívida/PIB do governo deverá crescer cerca de 5 pontos percentuais no ano que vem. Isso acontece por dois motivos:

A taxa de juros é maior do que o crescimento da economia e

Vamos produzir déficit primário.

Claro que isso não considera eventuais receitas extraordinárias, como dividendos de estatais ou privatizações. E não considera a mais extraordinária das receitas: a inflação.

A inflação entra no jogo

Até o momento, lidamos apenas com grandezas nominas, tanto juros quanto crescimento do PIB. Vamos reescrever a fórmula acima explicitando a inflação. Note que multiplicamos e dividimos pelo mesmo número, o que não muda o resultado final.

Note que substituímos o custo da dívida e o crescimento do PIB nominais por reais (após a inflação), e multiplicamos o resultado pela inflação. O resultado é exatamente o mesmo, apenas explicitamos a inflação na fórmula. Considerando uma expectativa de 6,6% de inflação (deflator do PIB) para 2023, temos juros reais de 6% (1,13/1,066)-1 e crescimento real de 0,75% (Relatório Focus).

Agora preste muita atenção, porque é neste ponto que a inflação trabalha a favor do governo.

Imagine que a inflação de 2023 surpreenda para cima, e que o deflator do PIB feche não em 6,6%, mas em 13%. O que acontece com a relação dívida/PIB? Vamos por partes.

À primeira vista, poderíamos pensar que a inflação é neutra nessa fórmula, porque aumenta tanto o custo da dívida quanto o crescimento do PIB de maneira igual. Mas a economia não funciona desta maneira.

Quanto temos uma surpresa inflacionária, ela afeta inicialmente o PIB. O crescimento nominal do PIB aumenta imediatamente, porque o PIB é calculado com base nos preços das mercadorias e serviços vendidos.

Em segundo lugar, uma surpresa inflacionária afeta positivamente a arrecadação de impostos. Como os preços dos produtos e serviços são maiores, os impostos calculados sobre estes produtos e serviços aumenta. Portanto, a inflação, em um primeiro momento, ajuda a diminuir o déficit das contas públicas.

Agora é que vem o truque: a surpresa inflacionária não faz o custo da dívida aumentar em um primeiro momento. O que ocorre é que a taxa de juros real diminui. Ou seja, os credores da dívida, em um primeiro momento, perdem retorno real, mantendo o retorno nominal de seus investimentos. Vimos isso acontecer em 2021, quando a inflação surpreendeu para cima, mas o BC demorou a subir a taxa de juros. Resultado: rentabilidade real negativa (os investimentos perderam da inflação). Isso sempre acontece assim: quando ocorre uma surpresa inflacionária, o BC (e o mercado) demoram a se adaptar ao novo nível de inflação. Portanto, em um primeiro momento, a inflação ajuda a diminuir a relação dívida/PIB.

Vejamos na fórmula, em que consideraremos juros nominais constantes em 13% – portanto, juros reais de zero, e o mesmo déficit primário, só para medir o impacto na relação dívida/PIB somente em função da surpresa inflacionária.

Observe como a relação dívida/PIB mal subiu, mesmo produzindo um déficit primário de 0,95%. Esta é a mágica da surpresa inflacionária!

Claro que este jogo não termina em um ano. No ano seguinte (2024), com a surpresa inflacionária, o BC se move aumentando a taxa Selic e o mercado se movo, pedindo juros mais altos para rolar a dívida. É o que vamos viver em 2023: até 2022, a surpresa inflacionária, combinada com receitas extraordinárias (principalmente dividendos de Petrobras e privatização da Eletrobrás), permitiram até a redução da relação dívida/PIB. A partir do ano que vem, com a Selic mais alta e os investidores pedindo taxas de juros mais altas, teremos um salto na relação dívida/PIB, conforme o cálculo que vimos acima. A não ser que…

A não ser que tenhamos outra surpresa inflacionária. A estabilização da relação dívida/PIB via inflação requer que sempre tenhamos surpresas inflacionárias. A inflação precisa sempre estar acima do que os agentes econômicos e o BC esperam. Assim, o PIB nominal anda na frente dos juros nominais, “estabilizando” a relação dívida/PIB. Por isso, dizemos que a inflação é a maneira perversa de “queimar” dívida. O problema é que não queima somente dívida. Queima também o orçamento dos brasileiros, principalmente os mais pobres.

A trajetória da relação dívida/PIB no longo prazo

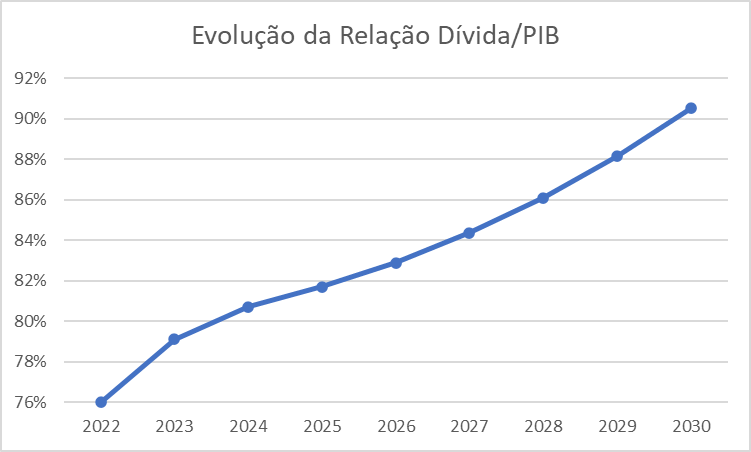

Até agora, nos dedicamos a calcular a relação dívida/PIB somente em 2023. No entanto, as discussões sobre o tema sempre enfatizam a trajetória dessa relação no longo prazo. Afinal, a dívida está ou não em trajetória explosiva?

Para descobrir isso, basta repetir o mesmo exercício que fizemos para 2023 para os anos seguintes. Para isso, vamos considerar inicialmente as premissas do Relatório Focus, que estão na tabela a seguir:

Para os nossos cálculos, vamos considerar o custo da dívida igual à taxa Selic, e o deflator do PIB igual ao IPCA + 1,5%. Usando a fórmula acima ano a ano e as premissas da tabela, teríamos a seguinte trajetória da relação dívida/PIB:

Note que, mesmo com a produção de algum superávit primário a partir de 2028, a relação dívida/PIB continua em ascensão. Isso acontece porque o crescimento econômico é muito menor do que o nível dos juros.

Para estabilizar a relação dívida/PIB em, digamos, 80% (que já é um nível bastante alto), deveríamos ter um superávit primário na faixa de 2,7% do PIB. Considerando que, no ano que vem, deveremos rodar com um déficit de aproximadamente 2% do PIB (nível maior do que aparece no relatório Focus, que ainda não ajustou para o rombo provocado pela PEC fura-teto), o esforço fiscal deveria ser de aproximadamente 4,7% do PIB, ou, em dinheiro de hoje, algo como R$ 450 bilhões. O desafio é encontrar onde economizar este montante no orçamento público todo ano.

Uma outra alternativa é obter esses R$ 450 bilhões por ano vendendo patrimônio. Mas privatizações não parecem ser o forte do governo que vai entrar.

Uma terceira alternativa, claro, é aumentar a carga tributária em 4,7% do PIB. Para um país que já tem uma carga tributária muito acima da média para países em desenvolvimento, parece pouco factível.

Uma quarta alternativa, que é aquela preferida pelo governo que irá iniciar em 01/01/2023, é o aumento do crescimento econômico. Se o crescimento aumentar, aumenta o denominador da relação dívida/PIB, diminuindo o seu nível. Para estabilizar a dívida em 80% do PIB, e mantendo as outras premissas de inflação, juros e superávit primário constantes, precisaríamos de um crescimento do PIB entre 5% e 6% ao ano. Nem nos tempos de ouro da primeira década conseguimos um crescimento neste patamar. Claro que, se o crescimento for mais alto, maior será a arrecadação, o que pode melhorar o superávit primário. Isso se os políticos não crescerem o olho para esta receita adicional, mantendo baixo o superávit primário, que é normalmente o que ocorre.

Por fim, a alternativa que ninguém quer é uma inflação mais alta. Para simular esta alternativa, precisamos assumir a premissa de que ocorre surpresa inflacionária. Caso contrário, as taxas de juros sobem para compensar a inflação, elevando a relação dívida/PIB. Então, para simularmos o efeito da surpresa inflacionária, vamos assumir que as taxas de juros no ano seguinte sempre são 6 pontos percentuais maiores do que a inflação do ano anterior, simulando a reação do mercado/BC ao aumento da inflação. E vamos assumir que a inflação no ano seguinte sobe o suficiente para manter constante a relação dívida/PIB em 80%. Assumindo essas duas premissas, chegamos a uma inflação de 37% ao ano em 2030. Ou seja, apenas para manter a relação dívida/PIB constante em 80%, e assumindo as premissas de crescimento e superávit que temos hoje no Focus, a inflação precisaria explodir.

Resumindo, então, o que é necessário para estabilizar a relação dívida/PIB em 80%:

Economizar R$ 450 bilhões por ano ou

Vender patrimônio no valor de R$ 450 bilhões por ano ou

Aumentar a carga tributária em 4,7% do PIB ou

Acelerar o crescimento para algo entre 5% a 6% ao ano ou

Deixar a inflação crescer até 37% em 2030 ou

Uma combinação das alternativas acima

Quando leio sugestões de “arcabouço fiscal” atrelados a um determinado nível de dívida, o nível desejado de dívida sempre está próximo de 60% do PIB. O esforço descrito acima é somente para manter a relação dívida/PIB em 80%. Nem queira saber o esforço necessário para baixar essa relação para 60%. Por isso, desconfie sempre quando ouvir alguém dizendo que é possível ter uma regra fiscal que combina aumento de gastos com controle da dívida pública. Como diria o Padre Quevedo, “non exziste”.

O trabalho de lavagem de reputação do novo ministro da Fazenda continua a todo vapor. Hoje, temos uma reportagem no Valor Econômico, cujo título e sub-título nos informam que Haddad reduziu significativamente a dívida do município de São Paulo mediante “renegociação”.

Sim, é verdade. Nos estertores do governo Dilma, em agosto de 2015, o então prefeito de São Paulo chegou a um acordo com a União, em que o indexador da dívida do município foi trocado retroativamente de IGP-DI + 9% ao ano por IPCA + 4% ao ano. Ou seja, a dívida diminuiu porque o município deu um “calote” na dívida, mas chama de outro jeito. A dívida não sumiu, foi absorvida pela União mediante uma mágica contábil.

A atual gestão municipal também conseguiu uma redução significativa da dívida. Para isso, entregou o Campo de Marte para a União. Ou seja, houve o pagamento da dívida mediante troca de ativos. Pode-se discutir o valuation do Campo de Marte, mas estamos falando de um pagamento real, não de um truque contábil.

Apesar do esforço do repórter em mostrar um Haddad responsável fiscalmente, o ex-prefeito, como ministro da Fazenda, não pode propor a “troca de indexador” para os credores da dívida federal. A diminuição da dívida só será possível se houver pagamento real, não contábil. Vamos ver qual será o coelho que o novo ministro tirará da cartola.

Para avaliar o estresse dos mercados, o leigo (políticos incluídos) normalmente presta atenção para o comportamento do dólar e da bolsa. Ao fazer isso, perde o que está acontecendo no palco onde se desenrola a verdadeira guerra: a curva de juros.

Não temos a cultura de acompanhar o que acontece com as taxas de juros. No máximo, de 45 em 45 dias, temos notícia a respeito da decisão do Copom sobre a taxa Selic. Procure saber, via os principais jornais ou telejornais do país, quanto os títulos do Tesouro com vencimento em 5 anos estão pagando. Boa sorte.

Desde o início do mês, as taxas dos títulos mais longos subiram, em média, 2 pontos percentuais (mais ou menos de 11,50% para 13,50% ao ano). Não parece muito excitante comparado com a bolsa e o dólar, não é mesmo? Pois bem. Com essa variação, um título prefixado de 5 anos de prazo perdeu cerca de 10% do seu valor nesse período. Para comparar, a bolsa, com todo o estresse, caiu 6% até o momento nesse mês. Ou seja, o feliz proprietário de um título do governo de 5 anos de prazo perdeu mais dinheiro do que se estivesse na bolsa.

Mas não é só isso. Um aumento de 2 pontos percentuais na taxa de juros sobre uma dívida de quase R$ 6 trilhões significa quase R$ 120 bilhões a mais de juros por ano. Quantas demandas sociais poderiam ser pagas com esse dinheiro?

Na realidade não é tudo isso, porque cerca de 40% da dívida está indexada à taxa Selic, que permaneceu constante nesse mês. Ocorre que essa indexação é uma gambiarra usada pelo Tesouro brasileiro por causa da nossa falta de credibilidade. Em países sérios, a dívida pública é toda prefixada, pois assim o BC pode mexer na taxa de juros (fazer política monetária) sem afetar o custo da dívida pública. Quando a Selic saiu de 2% para 13,75%, os juros pagos sobre os 40% da dívida indexada à Selic explodiram.

Então, temos perdas gigantescas dos detentores de títulos públicos prefixados e aumento brutal do custo da dívida pública. Faria bem a mídia em começar a dar maior destaque para o comportamento das taxas de juros.

O ser humano não lida bem com restrições. Estamos sempre querendo mais, independentemente do que já temos.

A discussão sobre o orçamento público é, no final do dia, uma discussão sobre restrições. Não aceitamos que não haja espaço no orçamento para todas as demandas legítimas de todos os cidadãos afetados, de uma forma ou de outra, pelos gastos governamentais.

O fato, no entanto, é que a atual carga tributária não é suficiente para atender a todas as demandas justas da sociedade. E, provavelmente, nunca será. Volte ao primeiro parágrafo para entender porquê.

Como o governo não cria o dinheiro que usa para atender às sempre crescentes demandas sociais, há somente uma forma de cumprir a responsabilidade social: tributando crescentemente os cidadãos.

Essa tributação pode se dar de três maneiras:

1) Aumentando a carga tributária atual

2) Aumentando a dívida atual, que vai se transformar em carga tributária no futuro (gastamos hoje e deixamos a conta para os nossos descendentes)

3) Imprimindo dinheiro, o que significa uma tributação dissimulada, ao diminuir o poder de compra do dinheiro (inflação)

As alternativas 1 e 3 são dolorosas politicamente. A alternativa 2, por outro lado, traz consigo a ilusão de que é possível realizar todos os sonhos sem dor. Isso acontece porque estamos empurrando a conta para frente. As dificuldades que enfrentamos hoje são o fruto de decisões de governos anteriores de empurrar o problema com a barriga, via aumento de dívida.

O problema da alternativa 2, no entanto, é que há um ponto de descontinuidade. Ao longo do tempo, os credores vão perdendo, um a um, a confiança na capacidade de pagamento do governo. O efeito disso é o aumento paulatino das taxas de juros. Os juros mais altos vão piorando a situação do devedor, pois a dívida vai aumentando de maneira mais rápida. Em um determinado momento, impossível de antecipar, há uma corrida contra a moeda, pois fica claro que o governo não terá capacidade de honrar seus compromissos. É o chamado “ataque especulativo”, que nada mais é do que os credores tentando se proteger do calote, formal ou informal.

Das 3 alternativas acima, nenhuma é benéfica aos mais pobres. Todas elas, de uma maneira ou de outra, minam a capacidade de crescimento da economia. Podemos enfiar a cabeça na terra e fazer de conta que austeridade fiscal é coisa de “banqueiros”. O ponto é que há um limite para o que o governo pode fazer pelos mais necessitados. Estamos testando esse limite.

A manchete acima é de ontem, mas não tive tempo de comentar. Trata-se de uma nova ideia sobre âncora fiscal, em elaboração por técnicos do ministério da Economia e que consistiria de uma meta para a dívida pública, incluindo bandas de flutuação. Funciona?

Em primeiro lugar, as vantagens. A primeira é que uma meta para a dívida pública endereça diretamente a preocupação do mercado, que é o tamanho da dívida. Para os credores, tanto faz como se chega em uma dívida controlada, desde que se controle a dívida. O teto de gastos era uma maneira de se chegar, em algum momento, a superávits primários e, por consequência, a uma trajetória de redução da divida. Controlando a dívida diretamente, teríamos o mesmo resultado de maneira mais direta.

A segunda vantagem em relação ao teto é a flexibilidade. Justamente por endereçar diretamente o problema, a meta para a dívida pública deixa mais graus de liberdade nas mãos do gestor público. Limitar os gastos é apenas um de três instrumentos disponíveis para atingir o objetivo. Os outros dois são aumento das receitas correntes e aumento das receitas extraordinárias, via venda de ativos. Assim, a meta poderia ser alcançada combinando-se vários instrumentos e não apenas um só, livrando o governo da camisa-de-força representada pelo teto de gastos. (Estou desconsiderando a diminuição dos juros da dívida como instrumento, dado que não está nas mãos do governo federal mas de um ente independente, o Banco Central).

Agora, as desvantagens. A primeira é que o controle do nível da dívida é uma política pró-cíclica, ou seja, vai apertar o torniquete quando mais o país precisar de investimentos. Isso acontece por uma questão matemática: como a relação dívida/PIB tem o PIB no denominador, quando o PIB diminui a relação aumenta. Além disso, com a redução do PIB, menos impostos são arrecadados, piorando ainda mais a relação dívida/PIB. Neste momento, o governo será chamado a diminuir gastos para voltar à relação dívida/PIB estabelecida pela meta, aumentando a desaceleração da economia. O teto de gastos, por outro lado, é anti-ciclico: por ser um objetivo nominal (gastos do ano anterior corrigidos pela inflação), em uma recessão os gastos em relação ao PIB aumentam, justamente porque o PIB diminuiu. Ou seja, o teto trabalha contra o ciclo econômico, gastando mais em relação ao PIB quando há recessão e gastando menos em relação ao PIB quando há expansão do PIB.

E é nossa pró-ciclicalidade que reside a grande fraqueza da meta para a dívida pública. Imagine a pressão política para “abrir exceções” à regra quando a vaca da economia estiver indo para o brejo. Talvez por isso, os técnicos da Economia tenham pensado nas “bandas” de flutuação da dívida. Essas bandas serviriam para absorver choques inesperados que tirariam a relação dívida/PIB da trajetória desejada, a exemplo de como funcionam as metas de inflação. Assim, o governo ainda teria algum espaço de manobra caso houvesse uma recessão “inesperada”.

Só tem um problema nessa comparação: um BC crível começa a agir imediatamente após entender que a meta (o centro da meta, não a banda superior), está em risco. E por agir, entendemos aumentar a taxa de juros. Para imitar o comportamento do BC no sistema de metas, o governo federal deveria cortar gastos imediatamente após ficar claro que o centro da meta de endividamento está sob risco. Ou seja, no sistema de metas de inflação, a banda não é uma desculpa para deixar a inflação correr solta. Isso foi o que aconteceu no Banco Central do Tombini, o que destruiu a credibilidade da autoridade monetária. Da mesma forma, a banda da meta de endividamento não deveria servir como uma desculpa para “gastar mais caso haja necessidade”, sob pena de jogar mais essa regra na mesma vala comum em que jazem todas as outras regras fiscais do país. Mas não é nada menos que óbvio que é justamente isso que ocorrerá.

A regra do teto de gastos inscrita na Constituição foi a nossa melhor chance de construir credibilidade fiscal: uma regra simples, de fácil entendimento e contra-cíclica, que poderia ter induzido uma reforma do orçamento público. No final, foi o orçamento público que induziu uma reforma (na verdade, o fim) do teto. Qualquer outra regra será inferior e, portanto, menos apta a induzir reformas que tornem o Estado brasileiro sustentável no tempo. Se o teto não deu conta de suportar as pressões políticas, imagine uma regra mais flexível. O resultado disso são taxas de juros reais mais altas do que precisariam ser e, portanto, crescimento econômico menor ao longo do tempo.

Quando taxa de título público alcança o status de manchete principal de jornal não especializado em finanças, é que a coisa já passou do ponto faz tempo.

Para quem labuta no mercado financeiro, isso não é novidade. Venho falando do problema do financiamento da dívida pública há já algum tempo. É que essas coisas funcionam como a história do sapo na panela. Pra quem não conhece: para matar um sapo, não adianta colocá-lo em uma frigideira. O sapo sente a mudança de temperatura imediatamente e pula fora da panela. Mas se você colocar o sapo em uma panela em banho maria em fogo baixo, a temperatura vai aumentando aos poucos. O sapo vai se acostumando com as novas temperaturas até que chega em um determinado momento em que morre cozido sem reação. É o que podemos constatar no gráfico da manchete, que mostra a evolução da taxa real de juros dos títulos brasileiros mais longos: a taxa vai subindo, subindo, e vamos nos acostumando aos novos níveis, até que chegará um momento em que o sapo vai morrer, ou seja, faltará quem queira continuar a financiar a dívida a prazos longos, qualquer que seja a taxa. A manchete do Estadão é só um sinal de que o sapo está incomodado com a situação.

Apenas para ter uma ideia da situação: estamos hoje pagando 6% ao ano além da inflação para financiar nossa dívida em prazos mais longos. Considerando que nossa relação dívida/PIB é de 80%, a dívida nos custa quase 5% do PIB todo ano para ser rolada, além da inflação. Considerando um crescimento do PIB de 2% ao ano em termos reais, precisaríamos de um superávit primário de 3% ao ano somente para manter a relação dívida/PIB estável.

Como comparação, os títulos americanos pagam 1% acima da inflação. Com uma relação dívida/PIB de 130%, o custo de carregamento da dívida é de 1,3% do PIB. No Chile, os títulos pagam 3% acima da inflação. Com uma relação dívida/PIB de 35%, o carregamento da dívida custa aos chilenos cerca de 1% do PIB. Ou seja, se Estados Unidos e Chile crescerem 2% ao ano, sua relação dívida/PIB fica estável mesmo que façam déficits de 1% do PIB.

E por que chegamos neste ponto? Porque a regra do teto de gastos, que foi feita justamente para garantir que a dívida pública não entre em trajetória explosiva ao longo do tempo, foi, na prática, destruída por este governo, abrindo caminho para que o próximo também ignore qualquer regra de disciplina fiscal. Bastou a produção de um superávit primário no ano passado, em grande parte por conta da surpresa inflacionária, para que políticos de todas as cores achassem que já poderiam soltar o cinto, gastando o “dinheiro que sobrou”. O problema é que não sobrou nada, na verdade está faltando muito para controlar o crescimento da dívida pública. O resultado é taxa de juros mais alta, mais despesa financeira, menor crescimento econômico e maior dificuldade para trazer a inflação a níveis civilizados.

Muitos acusam essa visão de ser “financista”, de não olhar para as necessidades dos mais pobres. Não é verdade. Essa visão se preocupa não somente com os pobres de hoje, mas com todos os pobres do futuro. Se existe o nível de pobreza que vemos hoje, é porque, no passado, os que têm visão humanitária, não “financista”, não se preocuparam com os pobres do futuro. Na verdade, os grandes responsáveis pela pobreza de amanhã são justamente os que se dizem muito preocupados com os pobres de hoje. Com suas políticas imediatistas, estão fabricando a pobreza do amanhã. “Pobres, sempre os tereis”, diz Jesus em uma passagem. Aqui no Brasil, isso soa como uma profecia.

O presidente da Argentina, Alberto Fernández, apela à “consciência” da comunidade internacional para fechar um acordo com o FMI. Seria cômico se não fosse trágico. Afinal, governos de esquerda costumam demonizar a instituição financeira multilateral, representante, segundo essa visão, dos interesses imperialistas. Mas sabe como é, na hora que falta pão, o pacto com o diabo parece barato.

Qual a dificuldade de um país como a Argentina fechar um acordo com o FMI? Apesar das histórias que se contam por aí, de que até o próprio FMI teria abandonado a tara pela austeridade fiscal, a realidade nua e crua é que, para soltar o dinheiro, o FMI exige do governo argentino um plano de… austeridade fiscal. Difícil, não é mesmo?

Lula se gaba de ter sido em seu governo que pagamos a dívida com o FMI e termos dispensado a sua ajuda de uma vez por todas. É verdade. Mas um pouco de história nos permitirá entender o que, de fato, aconteceu.

Em primeiro lugar, nos será útil entender para que serve o FMI. Não é difícil. Para tanto, basta entender que esse papel pintado que nós, brasileiros e argentinos, chamamos orgulhosamente de real e peso, nossas moedas nacionais, não passam de dinheiro de banco imobiliário para transações internacionais. Não são aceitos em lugar algum (quer dizer, o real é aceito na Argentina, o que é um indicativo do buraco em que los hermanos se meteram). Então, para pagar pela importação de produtos, é necessário ter um papel pintado aceito globalmente. Isso no oficial. No paralelo, os próprios cidadãos do país não confiam mais na própria moeda, e buscam abrigo em um dinheiro garantido por um governo sério. Então, o FMI serve para emprestar dólares, para que o país continue funcionando com alguma inserção internacional.

Agora que entendemos para que serve o FMI, vamos voltar um pouco no tempo. Mais especificamente, para a década de 90. No Brasil tivemos a eleição de FHC e, na Argentina, de Carlos Menem. Em comum, ambos foram políticos de esquerda que implementaram programas de governo “neoliberais”, incluindo privatizações e ajuste fiscal. Ambos os governos também usaram o mesmo instrumento para estabilizar a inflação: o controle do câmbio. Os argentinos, sempre mais sanguíneos, optaram por um sistema radical, o currency board, em que a paridade do austral (a então moeda argentina) com o dólar era garantida em lei pelo próprio governo. Aqui no Brasil optamos por algo mais flexível, mais de acordo com a nossa malemolência: o Banco Central mantinha uma certa paridade do real com o dólar, mas permitia uma desvalorização de cerca de 8% ao ano. Funcionava como uma espécie de currency board, mas sem regra escrita.

No início, as experiências argentina e brasileira funcionaram bem: a inflação caiu a níveis civilizados e a classe média estava contente, podendo viajar para a Disney todo ano com o dólar barato. Mas como não há artificialidade que sempre dure, distorções começaram a se acumular nas duas economias. Como ambos os governos não fizeram a lição de casa fiscal, a inflação acumulada começou a pressionar o esquema do câmbio fixo. Bastava uma fagulha para fazer explodir o barril de pólvora. Essa fagulha veio com as grandes desvalorizações cambiais dos países asiáticos em 1997 e a quebra da Rússia em 1998. Nesse dominó, Brasil e Argentina eram as próximas pedras a cair.

E é exatamente nesse ponto da história que os destinos de Brasil e Argentina se separam. No Brasil, FHC, já no início de seu segundo mandato, decide deixar o câmbio flutuar e implementa o que se convencionou chamar de “tripé macroeconômico”: câmbio flutuante, metas de inflação e superávits primários. Com isso, as distorções causadas pelo câmbio fixo desaparecem, e a inflação passa a ser combatida de maneira ortodoxa, com política fiscal (superávit primário) e política monetária (taxa de juros). Lula pega esse esquema já pronto e dá continuidade por alguns anos. Isso nos deu a oportunidade de cavalgar a ascensão da China com um câmbio competitivo, o que nos permitiu acumular as reservas cambiais que temos até hoje. Esse foi o contexto do “adeus ao FMI” de que tanto Lula se orgulha.

Já na Argentina, tanto Carlos Menem, como seu sucessor, Fernando de la Rua, insistem na continuidade do currency board, apesar das já evidentes distorções causadas pelo sistema. O resto da historia é conhecida: a saída do currency board é caótica, não menos do que a saída de De La Rua pelo teto da Casa Rosada. Dois presidentes caem em seguida, até que Nestor Kirchner é eleito em 2003. À diferença de Lula, Kirchner não tem uma “herança bendita” para administrar, o que lhe deixa livre para implementar a sua agenda “desenvolvimentista” desde o início, coisa que Lula só começará a fazer no segundo mandato e em bases muito mais sólidas, construídas em vários anos de ortodoxia. A Argentina, portanto, não teve condições de surfar a onda da China, e seus problemas em conseguir moeda forte se sucedem desde então.

Essa é a história. Alberto Fernández, legítimo sucessor de Menem, De La Rua, Kirchners e Macri, é mais um presidente argentino de joelhos diante do FMI porque se recusa a (ou não tem as condições políticas para) fazer a lição de casa ortodoxa. E antes que um sorriso superior se desenhe em sua boca, saiba que o Brasil caminha, a passos lentos mas seguros, para o mesmo destino, se continuarmos a fazer de conta que controlamos as contas públicas. A realidade sempre bate à porta. Sempre.

O teto de gastos, para todos os seus efeitos, morreu. Podemos aqui ficar discutindo se vale a pena manter a regra em estado vegetativo, aguardando um milagre médico no próximo mandato, ou se seria melhor desligar os aparelhos de vez. Mas o fato é que, para o que servia (ancorar as expectativas do mercado em relação à dívida pública) o teto não serve mais.

José Serra reconhece este fato e propõe uma nova âncora: o controle direto do endividamento público. Se o problema é a dívida, porque não controlá-la de maneira direta?

Parece fazer sentido. No entanto, antes de avaliar a proposta, um pouco de história.

Depois dos primeiros passos e tropeços do Plano Real, estabeleceu-se, em 1999, o tripé macroeconômico: metas de inflação, câmbio flutuante e superávits primários. O BC cuidaria da inflação através das taxas de juros, o câmbio flutuaria para não termos mais crises de balanço de pagamentos e os superávits primários permitiriam o controle da dívida pública ao longo do tempo. A parte fiscal do esquema funcionou muito bem de 1999 a 2011. Neste período, com o boom das commodities, conseguimos gerar aumentos de receitas (impostos) na base de 5% ao ano em termos reais (acima da inflação), o que pagava aumentos de despesas de mesma magnitude. Geramos superávits primários de 3% ao ano nesse período, ganhamos o grau de investimento, todo mundo estava feliz, como diria a Xuxa.

No entanto, a partir de 2012, com o fim do boom das commodities, o crescimento das receitas com impostos começou a perder ritmo. O governo Dilma até que fez algum esforço de redução de crescimento das despesas mas, sabe como é, difícil cortar despesas no Brasil. Ainda mais para uma mandatária que já tinha afirmado que “gasto é vida”. Resultado: os superávits primários começaram a diminuir, diminuir… até que, em 2014, o governo Dilma varreu para debaixo do tapete um déficit fiscal usando as famosas “pedaladas fiscais”. A verdade nua e crua veio à tona em 2015, quando Joaquim Levy mandou para o Congresso o primeiro orçamento com déficit primário desde o longínquo 1999. Foi um Deus nos acuda semelhante ao que aconteceu no mês passado, quando Paulo Guedes reconheceu que não tinha como não furar o teto. Na época, como agora, o mercado ficou pendurado na broxa, sem uma regra para calcular a trajetória futura da dívida pública.

Como sabemos, a solução para o mercado engolir os déficits primários foi o teto de gastos. Com essa regra (inscrita na Constituição!), a volta da produção de superávits primários era uma questão de tempo: com as despesas limitadas à inflação e as receitas crescendo com o PIB, ficava fácil entender como a dívida seria paga ao longo do tempo. O resultado foi a queda estrutural das taxas de juros.

Os mais cínicos dirão que essa regra do teto estava marcada para morrer desde o seu nascimento. Afinal, dependia de fazer o Estado brasileiro caber dentro de um orçamento, o que é quase uma contradição em termos. Os cínicos tinham razão. O teto funcionou enquanto as despesas não atingiram o limite. Foi só ameaçar emendas parlamentares e um programa populista eleitoreiro, que até o ministro mais ortodoxo que já passou pela Esplanada dos Ministérios rendeu-se à “lógica política”.

Voltemos à proposta de Serra. Estabelecer um limite para o endividamento público tem um problema sério, que é a própria necessidade de rolar a dívida. Como não produzimos superávits primários, dívidas novas são feitas para pagar dívidas antigas. Este crescimento da dívida ficaria fora do controle?

Digamos que este problema fosse superado. Qualquer regra de “teto de dívida” deveria supor a produção de superávits primários. A produção de déficits primários ad aeternum leva necessariamente, matematicamente, a uma dívida com trajetória explosiva. Portanto, a proposta de Serra nos levaria de volta, em algum momento, para o problema da geração de superávits primários. O mesmo problema enfrentado por Dilma e “resolvido” pelo teto de gastos. A vantagem do “teto de dívida” sobre o “teto de gastos” é que os superávits primários podem ser alcançados via aumento da carga tributária e não cortando despesas.

Se os gastos não são controlados, a única forma de gerar superávits primários é através da cobrança de mais impostos. O teto de gastos havia sinalizado que o ajuste fiscal brasileiro se daria pelo controle das despesas. Vimos que nem o mais ortodoxo dos governantes consegue isso. Resta o aumento da carga tributária.