Uma pequena matéria no Brazil Journal nos atualiza sobre um problema recorrente da economia americana: o seu limite de endividamento. Segundo a reportagem, Janet Yelen, a atual Secretária do Tesouro (equivalente ao ministro da Fazenda), está implorando ao Congresso americano a aprovação da elevação do limite de endividamento. Caso contrário, os EUA irão entrar em shutdown dos serviços públicos e, no limite, dar default em sua dívida.

Isto não é propriamente uma novidade. Na última década, o governo americano já entrou em shutdown três vezes até que o limite fosse elevado. Mas dar default da dívida, ainda não ocorreu.

A situação é curiosa. O limite da dívida serve, em tese, para impor disciplina ao governo. Mas, na verdade, não serve para nada. Chegando próximo do limite, os congressistas são pressionados a elevar o limite, sob pena de causar um cataclismo de proporções cósmicas. Um meteoro provavelmente não causaria mais estragos. Ora, se é inimaginável que a máquina do governo pare de vez e mais inimaginável ainda que o governo americano não honre suas dívidas, por que então existe o tal limite?

O único sentido, talvez, seja o de alertar os credores de que a dívida dos EUA está passando dos limites. O que não deixa de ser um tiro no pé. Os credores são lembrados de tempos em tempos de que o que possuem é uma promessa de pagamento, que será rolada eternamente. Sim, é verdade que os EUA pagam a sua dívida. Gerando mais dívidas.

Por que outros países, como o Brasil, não contam com esse privilégio? Por que aqui ficamos discutindo limites para os gastos e o mercado tem receio de uma dívida explosiva? É uma questão de credibilidade construída ao longo de séculos, além de uma economia muito mais forte e diversificada e instituições muito mais sólidas. O conjunto dessas coisas permite que países como EUA, Alemanha e Japão, por exemplo, acumulem dívidas astronômicas sem que seus credores temam por um default. Além disso, se os investidores não comprarem a dívida americana, vão comprar o quê? Simplesmente não há outro lugar para encostar o excesso de poupança que gira no mundo.

Então, ficamos assim: os credores estão agora de dedos cruzados para que o Congresso americano aprove a elevação do limite da dívida, para que os EUA continuem se endividando para pagar a dívida anterior e o seu déficit fiscal. Até que um meteoro atinja a Terra e zere o jogo novamente.

No dia 31/12/2018, último dia do governo Temer, o título prefixado com vencimento em 2027 estava pagando 9,18% ao ano. Ontem, o mesmo título fechou em 9,48% ao ano.

Este título prefixado é suficientemente longo para podermos analisá-lo como uma proxy do humor geral dos credores da dívida pública. Essa taxa de juros mistura a expectativa de inflação no longo prazo e a probabilidade de algum tipo de calote (lembrando que a inflação é um tipo de calote). Quanto maior essa taxa, maior é a incerteza dos investidores em relação a essas questões.

Antes de analisar o impacto dessas discussões a respeito dos precatórios e teto de gastos (destaco a fala do deputado Fernando Bezerra abaixo), vamos a um breve histórico das taxas de juros desse título prefixado com vencimento em 2027.

No dia 15/01/2016, primeiro dia de negociação desse título, a taxa era de 16,36% ao ano. Estávamos em meio ao caos do fim do governo Dilma, sem nenhuma garantia de que a dívida pública estava sob controle, dado que o governo estava produzindo déficits fiscais crescentes. Essa taxa de juros veio caindo ao longo de 2016, primeiro com a perspectiva do impeachment e, depois, com a aprovação da lei do teto de gastos. No dia do impeachment na Câmara, a taxa do prefixado 2027 já tinha caído para 12,90% ao ano e, no dia da aprovação da lei do teto de gastos em segundo turno no Senado, a taxa do mesmo título chegou a 11,96%.

A aplicação disciplinada da lei do teto de gastos, outras reformas ao longo do governo Temer e um banco central dedicado a combater a inflação permitiram que a taxa desse título recuasse, nos dois anos seguintes, para os 9,18% ao ano mencionados no início desse post.

O governo Bolsonaro, com suas promessas de políticas pró disciplina fiscal e a aprovação da reforma da Previdência, viu a taxa do janeiro 2027 recuar até a mínima de 5,87% ao ano no dia 03/08 do ano passado, ou seja, há um ano. A partir de então, vimos a escalada até atingir 9,48% ao ano ontem. Esse movimento comeu todos os ganhos da primeira metade do governo Bolsonaro e voltamos ao ponto pré-reforma da Previdência. O que aconteceu?

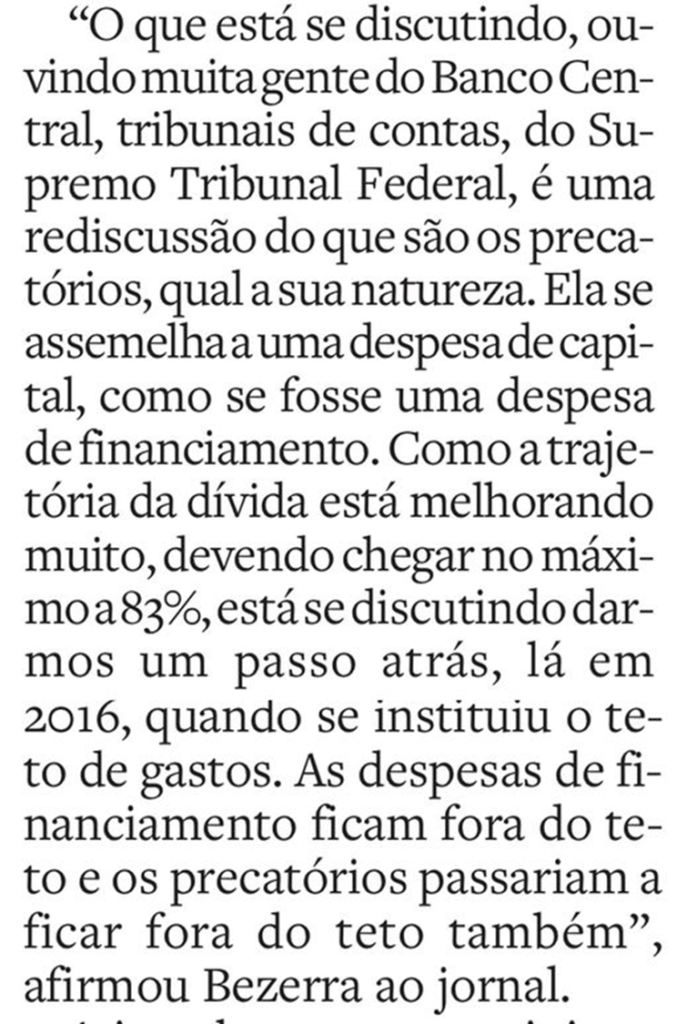

Aqui entra essa questão dos precatórios e do teto de gastos. Na verdade, aqui entra a resistência a fazer a reforma do Estado necessária para fazer cabê-lo dentro do orçamento.

Há um ano, estávamos discutindo a reforma administrativa, o passo seguinte após a aprovação da reforma da previdência. Nada avançou. Desde então, sempre que surge alguma necessidade adicional de gastos (e os precatórios são apenas o mais recente, mas não o último), começa-se a discutir formas, digamos, criativas para acomodar os gastos adicionais. Foi o que aconteceu no início do ano com as emendas parlamentares, é o que está acontecendo agora com o aumento do Bolsa Família e, para agregar à confusão, chegou o meteoro dos precatórios, para usar a linguagem do ministro da economia.

A criatividade não tem limites. Guedes propõe o parcelamento dos precatórios, usando a frase de todo caloteiro, “devo não nego, pago quando puder”. Agora, o deputado Bezerra propõe algo ainda mais criativo: simplesmente tirar o pagamento dos precatórios do limite do teto de gastos.

Aqui, trata-se de escolher entre morrer na frigideira ou no forno. Parcelar a dívida é somente empurrar o problema com a barriga. O governo está parcelando a dívida do cartão de crédito como se isso resolvesse o problema. Não, o problema só vai crescer no futuro. Além disso, dá até arrepios ao lembrar que o governo não deve somente para os detentores de precatórios, mas também para os detentores de dívida pública. Se está parcelando a dívida para uns, por que não para os outros…

As situações só não são idênticas porque, hoje, os precatórios estão sob o teto de gastos, enquanto os juros e a rolagem da dívida pública não estão. Então, para pagar a dívida, o governo simplesmente emite mais dívida, não tem limite para isso.

Aí é que entra a proposta de Fernando Bezerra, de tirar o pagamento dos precatórios do teto de gastos. Ele faz o paralelo com a dívida pública: afinal, se a dívida pública não está sob o teto, por que os precatórios deveriam estar? Não é tudo dívida? Então…

Não vou aqui nem entrar no mérito das diferenças entre uma e outra. O problema é começar a fazer interpretações “livres” do que seja dívida, e começar a ter ideia de tirar coisas de debaixo do teto. Por exemplo, o Bolsa Família serve para pagar uma “dívida social”, tão ou mais importante quanto a dívida com os investidores. Se não há limite para pagar a dívida com os credores, por que deveria haver para pagar a dívida com os pobres e desvalidos da sociedade? O governo tem uma dívida contratual com os aposentados e com os funcionários públicos. Por que o contrato com os credores da dívida pública é mais importante do que o contrato com os aposentados e com os funcionários públicos? E assim vamos. Não é à toa que muita gente é contra o teto de gastos: trata-se de uma grande “injustiça”.

O problema é que o Brasil, hoje, produz déficit fiscal de mais ou menos R$ 140 bilhões. No momento em que o governo resolvesse não pagar os credores do dívida, este déficit precisaria ser resolvido no segundo seguinte, pois não haveria mais ninguém disposto a financiá-lo. Dinheiro para pagar auxílios? Pode buscar no orçamento, não teria mais ninguém disposto a bancar. Só sobrariam duas alternativas: aumentar os impostos ou cortar gastos. Não seria mais necessário um teto formal de gastos: o governo só poderia gastar o tanto que arrecadasse, por construção. O teto de gastos seria, assim, natural. A lei do teto de gastos só existe hoje porque o governo pode se endividar. Se não pudesse, o teto seria dispensável.

As taxas de juros subiram de um ano para cá porque os credores do governo perceberam que o governo brasileiro (as 3 esferas do governo) não está disposto a viver dentro do teto de gastos de maneira séria. O resultado é que fica cada vez mais caro rolar a dívida pública, piorando a situação. Um círculo vicioso.

A solução, por óbvio, não depende só do presidente, mas em um regime presidencialista, é ele que lidera (ou deveria liderar). Bolsonaro já demonstrou, em mais de uma ocasião, que não quer mexer nesse vespeiro. Quem sabe a partir de 2023 tenhamos um presidente que entenda o problema e lidere os esforços para vivermos dentro das possibilidades do orçamento, sem chicanas.

Há quem diga que um país pode se endividar à vontade em sua própria moeda, pois os financiadores não têm escapatória, a não ser financiar o governo. Isto valeria especialmente para o Brasil, onde não são muitas as alternativas dos investidores além dos títulos públicos. No limite, o governo resolve seu problema rodando a maquininha de imprimir aquele papel de gosto duvidoso chamado Real. Não quer meu título de dívida? Tome aqui esse papel colorido e vai com Deus!

Em países onde prevalece uma longa história de respeito pelos contratos, isso até certo ponto é verdade. EUA, Alemanha, Japão, Reino Unido formam um grupo de países que podem, até certo ponto, abusar de sua prerrogativa de endividar-se. Do lado de baixo do Equador, no entanto, isso está longe de ser verdade.

Há três dias “comemorávamos” os 31 anos do confisco dos haveres dos brasileiros pelo Plano Collor. Foi o único calote de fato da dívida interna, incluindo o papel pintado. Os outros “calotes” se deram através da inflação.

Este preâmbulo serve como pano de fundo para analisar a decisão do BC de elevar a taxa Selic pela primeira vez nos últimos 5 anos. De todos os bancos centrais do mundo que importam, somente a Turquia está elevando juros. É compreensível: estamos em meio a um desastre sanitário sem precedentes, que atingiu o emprego e a renda de uma parcela relevante da população. Pensar em inflação nesse contexto parece fora de lugar.

Não no Brasil. Aqui, o BC reagiu a uma deterioração das expectativas de inflação, que ameaça romper a banda superior da meta esse ano e ficar acima da meta no ano que vem. Em princípio, essa deterioração vem do fato de que o câmbio está muito pressionado, contaminado vários preços da economia, a começar dos combustíveis.

Mas o câmbio é apenas o sintoma, não a doença. A doença é a percepção de que o governo brasileiro, em todos os níveis e esferas, não está a fim de cortar gastos. “Gasto é vida”, já disse uma ex-presidenta de triste memória. Sua desastrosa passagem pelas nossas vidas não foi o suficiente, no entanto, para arrancar esse mantra que permanece nos corações e mentes da sociedade brasileira.

Vejamos o exemplo concreto, que foi o gatilho para a piora substantiva dos preços no mercado financeiro nas últimas semanas: a aprovação do auxílio emergencial em troca de alguns “gatilhos” de contenção de gastos. O que são esses “gatilhos”? Basicamente o congelamento do salário dos servidores públicos quando as despesas obrigatórias (e salários são despesas obrigatórias) ultrapassarem 95% das despesas totais. O mecanismo que permitiria corte de salários e jornadas de trabalho foi descartado.

Não passou despercebido o seguinte: o efeito do congelamento de salários sobre os gastos do governo (em relação às receitas) é tanto maior quanto maior for a inflação. Os salários não são reajustados e perdem o seu poder de compra. Ou seja, o ajuste das despesas do governo PRESSUPÕE QUE EXISTA INFLAÇÃO. E, quanto maior, melhor. Se não houver inflação, esses gastos diminuem apenas na medida do crescimento da economia que, como sabemos, é muito fraco.

Quer dizer, a mensagem foi a seguinte: o ajuste fiscal se dará através da inflação. E, claro, com uma mensagem dessas, os financiadores da dívida pedem um prêmio mais alto para carregá-la, de modo a se protegerem da inflação futura. O BC apenas sanciona algo que já foi percebido pelos credores da dívida.

É claro que este é um círculo vicioso: taxas de juros mais altas produzem mais despesas financeiras, que por sua vez aumentam a dívida, piorando a percepção de risco. O BC tenta fazer a sua parte, mas é como dar um anti-febril para um paciente com Covid e mandá-lo de volta para casa. O vírus continua lá, fazendo o seu trabalho no pulmão do indivíduo.

Quando assumiu a presidência da Argentina, Maurício Macri tinha um plano de reorganização das finanças públicas argentinas. Como sabemos, fez muito pouco, muito tarde. Lá, como aqui, as dificuldades políticas são enormes para se cortar despesas. Lá, como aqui, os credores sabem que a inflação é o único remédio para esse problema. Macri pagou o preço. Bolsonaro aprenderá com seu vizinho do sul?

Costumo apreciar as análises do Cláudio Adilson. Mas dessa vez serei obrigado a abrir divergência.

Neste artigo, o articulista condena as premissas do liberalismo, de A a Z. Afirma que há evidências empíricas abundantes de que os mercados, deixados livres, não levam ao “bem-estar”, o que quer que isso signifique.

A solução? Governos que investem com taxas de retorno satisfatórias. É um pouco como dizer que há evidências de que a democracia não resolveu nossos problemas, então seria melhor uma ditadura que tomasse as decisões corretas. É o velho sonho dos tecnocratas: governos dirigidos por clones de Mr. Spoc, tomando as decisões mais racionais no lugar desses seres humanos irracionais.

Até acredito que em países como Noruega ou Japão, onde há um sentido de bem-estar coletivo mais desenvolvido, a coisa possa ter alguma chance de funcionar. Mas, por algum misterioso motivo, Cláudio Adilson acredita que esse tipo de governo pode existir em países como o Brasil. Tivemos “políticas pró-crescimento” à vontade durante os governos lulopetistas e colhemos uma década perdida.

A verdade é que nunca experimentamos mercados verdadeiramente livres no Brasil. Temos um crony capitalism em que os amigos do rei se beneficiam das “políticas pró-crescimento” em detrimento do bem-estar geral da sociedade. Além disso, pagamos o custo de um estado de bem-estar social sem termos antes ficado ricos para custea-lo.

Gastamos 9 pontos percentuais do PIB no ano passado injetando dinheiro na veia da economia. Conseguimos, com isso, aumentar o PIB em uns 4%, considerando a diferença da queda do PIB brasileiro (-4,1%) em relação ao PIB de seus pares, que recuaram, em média, cerca de 8%. Cabe a questão: esse crescimento é permanente? Consegue ser sustentado no tempo? Desconfio da resposta, mas vamos conferir daqui a 5 anos.

Cláudio Adilson diria que esses 9 pontos do PIB não foram investidos em projetos com “retorno satisfatório”. Bem, talvez Mr. Spoc seja convidado a fazer parte do governo no lugar do Guedes.

O governo federal fechou 2020 com uma dívida de R$ 5 trilhões.

Isso significa que, se fôssemos pagar essa dívida, cada homem, mulher e criança brasileiro deveria desembolsar R$ 23.600 aproximadamente.

Segundo dados do Tesouro, considerando as taxas de juros e o déficit primário deste ano, cada brasileiro terminará 2021 devendo R$ 26.400.

Claro que uma parte diminuta dos brasileiros na verdade é credor, não devedor. Bancos e empresas, pensionistas de fundos de pensão, investidores de fundos de investimento e poupadores de maneira geral são detentores de títulos do governo. Esta parcela da população financia a outra parcela, que é devedora.

Mas nenhum credor quer realmente receber essa dívida. Os credores não teriam o que fazer com esse dinheiro. Os credores querem somente rolar essa dívida, com a razoável certeza de que, se quiserem e quando quiserem, vão receber o dinheiro de volta.

Se, em algum momento, os credores ficassem em sérias dúvidas sobre a capacidade dos brasileiros de desembolsarem R$ 23.600 cada um, haveria um movimento de venda sem compradores, pulverizando o valor da dívida. Para evitar isso, o governo emitiria aquele papel pintado chamado de Real para pagar as dívidas, criando inflação. Os devedores ficariam, na média, R$23.600 mais pobres cada um, via perda de seu poder de compra.

Mas isso não vai acontecer. A sociedade brasileira, por meio de seus representantes, continuará convencendo os credores de que um dia pagarão suas dívidas. Assim esperamos.

Depois de mais um dia extenuante de trabalho, cheguei em casa, joguei-me no sofá e exclamei: “Estou morto de cansaço!”.

Minha esposa, alarmada, imediatamente chamou um médico para verificar se aquilo era verdade. O médico garantiu: “não, minha senhora, seu marido não está morto, pode ficar tranquila. Ele só precisa de umas boas férias”.

Saindo o médico, minha esposa me deu uma senhora bronca: “nunca mais faça isso! Achei que você estivesse morto mesmo!”

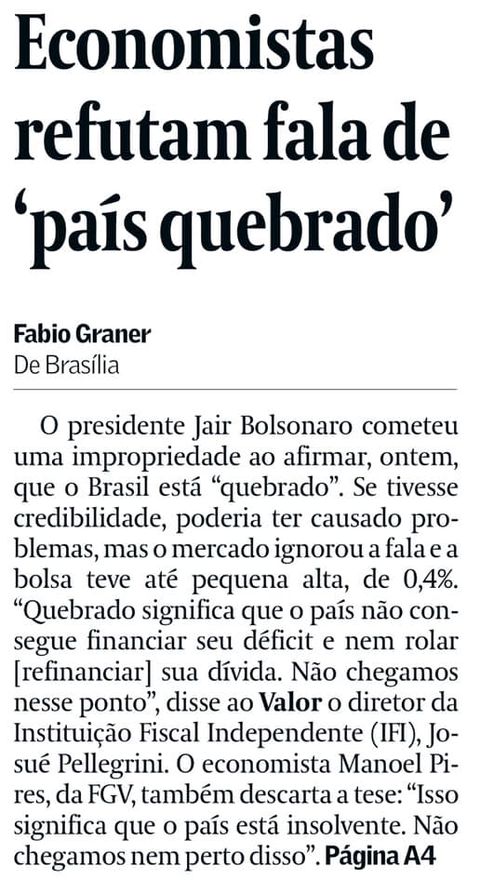

Quando Bolsonaro disse “o Brasil está quebrado”, os jornais foram atrás dos médicos, digo, economistas, para atestar se era aquilo mesmo. Obviamente, disseram que não era nada daquilo, que o país não estava quebrado, mas seria bom tomar alguns cuidados. A imprensa fez o papel da esposa, que não entende uma metáfora.

Podem ficar tranquilos os analistas econômicos das redações: os investidores entendem uma metáfora. Eles sabem que o Brasil não está tecnicamente quebrado, tanto que continuam a financiar a dívida do país. Mas sabem, também, que o país está sim metaforicamente quebrado: já vamos para o sétimo ano seguido de déficit primário, e a nossa relação dívida/PIB deu um salto para mais de 90%. Portanto, apesar de não estar tecnicamente quebrado, inspira cuidados. Assim como eu não estou morto, mas à beira de uma estafa.

Na verdade, não só os investidores entenderam a metáfora, como se sentem mais confiantes quando o presidente assume metaforicamente que o país está quebrado. A leitura é de que a possibilidade de adoção de políticas populistas, que de fato poderiam levar o país a quebrar tecnicamente, está mais distante. Os investidores não precisam que o presidente “revele” que o país está quebrado. Eles sabem fazer contas.

PS.: fiquem tranquilos os amigos, não estou exausto e nem à beira de uma estafa. Foi só uma parábola para explicar a metáfora do presidente.

Pastore é aquele cara chato que repete toda semana as mesmas coisas. Quem o lê semanalmente, não encontra nenhuma novidade. Mas, se o que ele diz não é original, não deixa de ser uma verdade inconveniente: vamos ter inflação se não resolvermos a questão do equilíbrio fiscal.

Bolsonaro está navegando em um aumento de popularidade impulsionado pelo grande ganho de renda (vide meu post anterior) proporcionado pelo auxílio emergencial. Só tem um detalhe: este ganho de renda está provocando alta da inflação de alimentos, item que pesa mais justamente na cesta de consumo de quem recebe o auxílio. Por enquanto está tudo bem, pois o ganho de renda mais que paga a alta dos preços.

O governo Bolsonaro está diante de um dilema: ou continua pedalando a bicicleta ou para de maneira controlada. Na primeira hipótese, a bicicleta vai parar de qualquer jeito, mas provavelmente com o povo brasileiro se esborrachando no chão, vítima da inflação fora de controle e recessão. Vivemos isso no biênio 2015-16.

Em ambas as hipóteses Bolsonaro perderá popularidade. Resta saber de que modo ele escolherá fazê-lo.

Depois de anos sendo criticado como “esmola” e “inibidor do trabalho”, o programa de renda complementar do governo é unanimidade em todo o espectro político. Desde a direita até a esquerda, praticamente todos os candidatos a prefeito estão prometendo alguma versão de “Renda Básica”. Sem contar o governo federal, que está desesperado em busca de um espaço no orçamento para a extensão do Auxílio Emergencial.

Conta a narrativa que a pandemia nos fez descobrir um “exército invisível” de milhões de pessoas necessitadas do auxílio, e que estavam fora do Bolsa Família. Seriam os trabalhadores informais, com renda insuficiente para uma “vida digna”.

Bem, tudo isso não passa de uma falácia.

Que existem milhões de brasileiros que não ganham o suficiente para uma “vida digna” não é novidade para ninguém. Esses “invisíveis” eram invisíveis somente para quem não queria enxergar. A falácia, no entanto, é achar que o governo consegue resolver o problema da pobreza com um programa de renda básica.

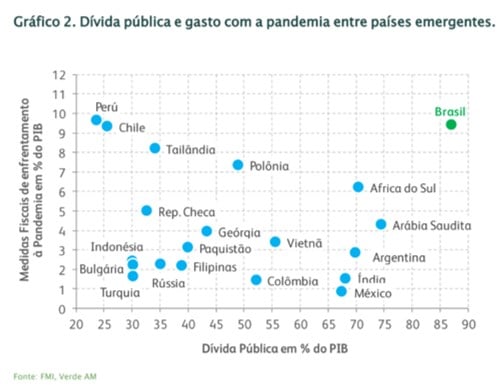

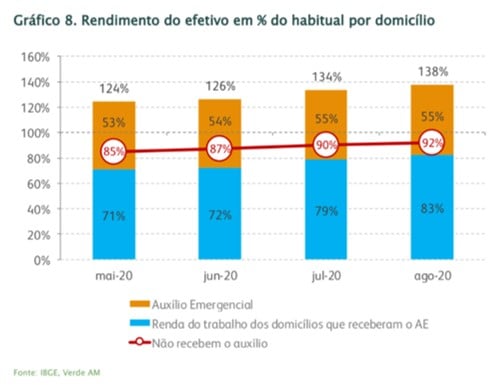

Vamos aos números. Um excelente relatório da gestora Verde traz algumas informações preciosas a respeito do Auxílio Emergencial (AE) patrocinado pelo governo. Destaco dois gráficos abaixo.

O gráfico 2 mostra a relação entre dívida pública e tamanho do auxílio emergencial (ambos em proporção ao PIB) de países emergentes selecionados. Observe como o Brasil foi um dos países que mais gastaram (10% do PIB), sendo um dos mais endividados. Peru e Chile gastaram mais ou menos o mesmo, mas ambos têm uma dívida pública muito, mas muito menor. Comparando com outros países, vemos o tamanho da irresponsabilidade que foi esse AE.

O gráfico 8 mostra a generosidade do AE por outro ângulo: em maio, a renda média da população que recebeu o AE era de 71% da sua renda normal. Portanto, houve uma queda de 29% na renda desta população. No entanto, o AE repôs 53% da renda, elevando a renda a 124% do que essa população ganhava antes. Este número, em agosto, estava em 138%! Ou seja, as pessoas que recebem o AE, na média, estão ganhando 38% a mais do que ganhavam antes da pandemia! E o relatório afirma que este número provavelmente está subestimado: como o valor de pagamentos reportado pelo Tesouro é maior do que o número captado pelo IBGE (que é a fonte desses dados), o relatório estima que, na verdade, a renda dos beneficiários deve ser, na média, 74% superior ao que era antes da pandemia!

Será que encontramos a fórmula mágica da riqueza? Bastaria o governo se endividar e distribuir dinheiro? Muitos dizem que R$ 600 é muito pouco, que não dá para viver com essa miséria. É verdade, para quem está acostumado com o padrão de vida da classe média. O fato, no entanto, é que o Brasil é um país pobre. Essa bobagem de dizer que o Brasil é um país rico com a população pobre é só uma falácia. As “riquezas” do Brasil não servem de nada se não houver educação e tecnologia que as retirem da terra e façam alguma coisa de útil com elas. Produtividade, esse é o nome do jogo.

E, nesse jogo, Bolsa Família, Auxílio Emergencial, Renda Isso, Renda Aquilo, significa só pegar dinheiro de um bolso em silêncio e colocar no outro bolso com banda e fanfarra. Sem não antes cobrar um pedágio para manter a máquina do Estado funcionando.

Não há um centavo gasto hoje pelo Estado que não seja absolutamente justificável, que não seja bom, belo e justo. Desde a “aposentadoria dos velhinhos que merecem um fim de vida digno”, passando pelos “professores que cuidam do futuro do Brasil”, até a “ajuda a setores que geram emprego”, todos os gastos do governo são meritórios. O problema é que há muitos outros gastos meritórios que não estão no orçamento do governo, e que estão forçando a sua entrada. O Fundeb conseguiu entrar. Agora é a vez do AE. Afinal, descobrimos um “exército de miseráveis invisíveis” que precisam de ajuda.

Qualquer brasileiro é capaz de apontar o dedo para gastos “absurdos” do governo. Note, no entanto, que nunca se trata de gastos consigo mesmo. Nunca ouvi ninguém dizer que acha um absurdo as isenções de que usufrui no imposto de renda, ou os subsídios que lhe permitem pagar menos imposto na sua empresa, ou um funcionário público dizer que está ganhando acima do que a sua produtividade lhe permitiria. O problema sempre são “os outros”.

No final, como todo gasto é bom, e é sempre um pepino político cortá-los, aumentamos a dívida e a carga tributária. Até que, em determinado momento, o país para e não sabemos porque. Distribuímos o que não produzimos. Vamos fabricando dinheiro para iludir a população e, em certo momento, descobrimos que não passa de papel pintado sem valor algum. Hipotecamos o futuro em nome da justiça social.

Precisamos nos convencer de que somente a atividade econômica é capaz de enriquecer as pessoas. Não há mágica: programas de renda básica são bons, assim como são bons todos os outros gastos do governo. Só que, claramente, chegamos a um ponto em que os gastos do governo não cabem mais no país. A coisa vai explodir. E, como sempre, serão os mais pobres os que perderão mais.

O ministro Paulo Guedes veio a público no meio da semana para comemorar os dados do CAGED. Afinal, foram criados 250 mil novos empregos com carteira assinada, no melhor mês de agosto desde 2010.

Não vou aqui entrar no mérito técnico da coisa, mas qualquer pessoa de bom senso deve entender que não faz sentido comparar esse mês de agosto com meses de agosto de outros anos, dado o profundo impacto da pandemia na série de dados. Em termos técnicos, a pandemia mudou a sazonalidade. Mas, para um governo que busca desesperadamente boas notícias, um passarinho cantando de manhã já é motivo de comemoração. Qualquer governo faria isso.

Mas não é sobre o emprego que quero falar aqui. Meu tema de hoje também é técnico, mas é muito importante e também envolve um recorde: pela primeira vez desde maio de 2002, as LFTs tiveram rentabilidade negativa em setembro.

Vou tentar explicar da melhor maneira que posso. As Letras Financeiras do Tesouro (LFTs) – rebatizadas de Tesouro Selic no Tesouro Direto – são títulos da dívida pública cuja rentabilidade está atrelada à taxa Selic. São considerados os títulos mais seguros do país, pois não têm risco de crédito (o governo não quebra) e não tem risco de taxa de juros, pois sua rentabilidade é atrelada à taxa Selic.

(Só um adendo técnico sobre este último ponto: um título prefixado tem risco de taxa de juros, pois se a taxa de juros sobe, o detentor desse título perde dinheiro, dado que prefixou a sua taxa de juros e agora as taxas de juros estão mais altas. Isso é o que chamamos de “risco de taxa de juros”. As LFTs não têm esse risco, pois, por serem títulos pós-fixados, quando as taxas de juros sobem, o valor do título acompanha, pois é indexado à taxa SELIC).

Por que, então, sendo tão seguros, esses títulos perderam dinheiro em setembro? Simples: os investidores começaram a pedir um prêmio adicional para comprar esses títulos. Assim, além da taxa Selic, os investidores exigiram uma remuneração adicional de, digamos, 0,25% ao ano. Parece que não é nada, mas desde 2002 os investidores não pediam uma remuneração adicional tão alta. Nem nos tempos da Dilma.

Vamos lembrar 2002. Era ano da eleição, e ficava cada vez mais claro que Lula dessa vez iria levar. O receio do mercado era um calote da dívida pública, a se levar a sério o discurso do PT na época. Por isso, os investidores começaram a pedir remuneração adicional para comprar títulos públicos.

Voltando a 2020. O trecho final do editorial do Estadão (abaixo) deixa claro os motivos deste novo recorde, que não será comemorado por Paulo Guedes. O governo está fazendo piquenique na beira do vulcão, ameaçando com políticas populistas um tênue, muito tênue, equilíbrio fiscal. A rentabilidade negativa do Tesouro Selic é o canário na mina. Espero sinceramente que o governo entenda esses sinais.