Ontem, o senador Randolfe Rodrigues nos brindou com um tuíte indignado, pedindo o “debate” sobre as nossas taxas de juros, pois teríamos algo completamente fora de proporção. No seu curto texto, o senador chama a atenção para o caso da Turquia.

Com esse tuíte, o senador presta um inestimável serviço ao presidente do BC, Roberto Campos Neto. Ao chamar a atenção para a inflação da Turquia, o senador nos lembra a todos o efeito final de um Banco Central leniente com a inflação.

O caso da Turquia é de manual. Vejamos as etapas do desastre:

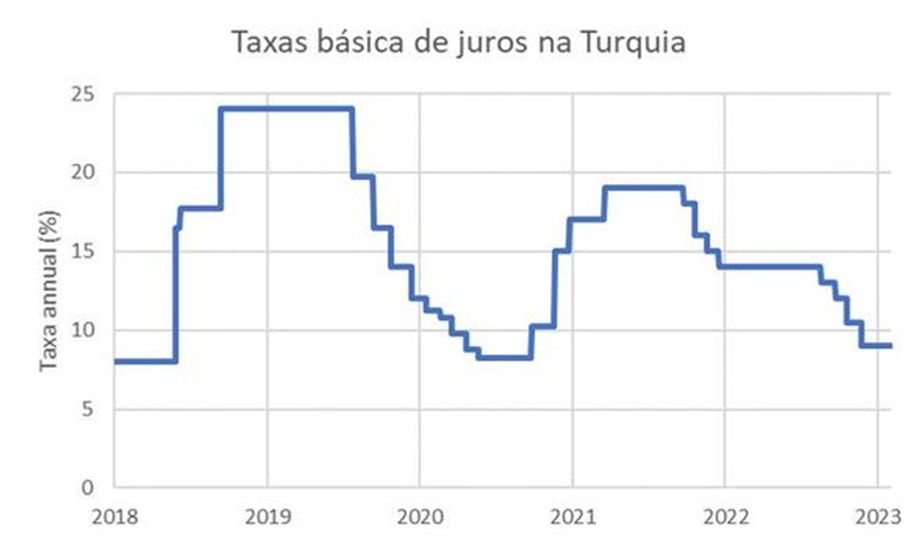

1) A partir de meados de 2018, o BC turco começa a elevar as taxas de juros, para combater a inflação, que vinha subindo há algum tempo.

2) Em 06/07/2019, o presidente da Turquia, Recep Tayyip Erdogan, demite o presidente do Banco Central turco. Segundo Erdogan, as altas taxas de juros praticadas pelo seu banqueiro central eram a verdadeira causa da inflação. Em suas palavras: “Nós dissemos a ele várias vezes para cortar as taxas de juros em reuniões sobre a economia. Dissemos que, se as taxas de juros caíssem, a inflação cairia. Ele não fez o que seria necessário”. Essa história está na edição da Economist daquela semana.

3) O novo BC segue as ordens do presidente e corta as taxas de juros, que estavam em 25%, para 8% no início de 2020.

4) Com os juros muito mais baixos do que o necessário para conter a inflação, começam as pressões para a desvalorização da moeda. Com o objetivo de conter essas pressões, o BC turco começa a vender reservas, que caíram praticamente pela metade (de US$ 80 bi para US$ 40 bi). Seria o equivalente a queimarmos algo como US$ 160 bilhões de nossas reservas para defender o real.

5) Como esse tipo de política tem um limite, o limite chegou. No final de 2021, a lira turca se desvalorizou de maneira dramática, saindo de 8 para 16 liras por dólar (ou 1,50 para 3,00 liras turcas por real). É assim que as crises financeiras acontecem: primeiro, lentamente; depois, de repente. Em determinado momento, todo mundo quer sair ao mesmo tempo, e a porta é sempre estreita. Por isso, é sempre prudente evitar comemorar resultados de políticas econômicas heterodoxas. As consequências podem não vir imediatamente, mas virão com certeza.

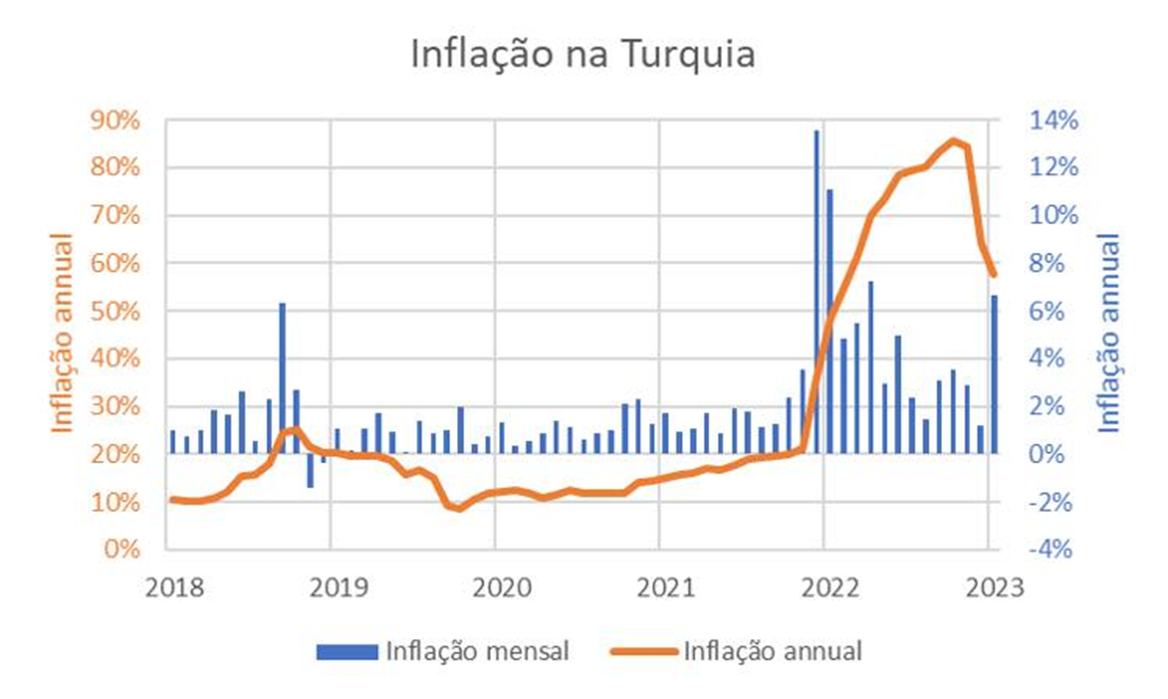

6) Com a desvalorização da lira turca, a inflação, que já vinha subindo, explodiu: em dezembro de 2021 e janeiro de 2022, a inflação mensal foi de 14% e 11% respectivamente. Em 2022, a inflação fechou em 65% (a inflação mostrada na tabela do senador Randolfe vai só até novembro; como a inflação de dezembro de 21 havia sido de 14%, a inflação anual caiu em dezembro de 22, pois neste mês a inflação foi menor do que 14%).

Temos, então, o ciclo completo do populismo monetário: redução artificial das taxas de juros, pressão sobre a moeda, queima de reservas internacionais e, finalmente, inflação. O senador Randolfe não colocou a Argentina nessa tabela, o que é uma pena, pois o processo foi exatamente o mesmo. Hoje, a inflação na Argentina está em 95%.

No caso da Turquia, o presidente tinha uma ideia fixa, a de que taxas de juros altas levam a uma inflação mais alta. Não descansou até que conseguiu levar à prática a sua, digamos, teoria. No Brasil, a coluna de William Waack de hoje (O Perigo das Ideias) defende a tese de que o movimento de Lula contra o BC não é somente a busca de um bode expiatório, mas que, na verdade, o nosso presidente, a exemplo de seu par na Turquia, estaria se movendo por certas ideias no campo da doutrina econômica em combinação com o seu “tino político”.

Faria bem o presidente Lula em observar o experimento turco. Agradecemos o senador Randolfe por nos trazer esse caso de manual.