Hoje, publiquei um post analisando artigo publicado no Estadão que criticava a intenção do presidente da Petrobras, Joaquim Silva e Luna, de acelerar os planos de exploração de petróleo enquanto o ouro negro ainda tem algum valor, antes de completarmos a transição energética. Em resumo, o artigo afirma que em menos de 100 meses (até 2030), as emissões de gases de efeito estufa deveriam ser cortados pela metade se o mundo quisesse cumprir os compromissos do Acordo de Paris, e limitar o aquecimento do global em 1,5o C. Nesse contexto, seria um erro estratégico insistir na produção de petróleo, pois seria um produto com os seus dias contados. Como se intenções, pelo fato de serem boas, automaticamente se materializassem.

Por coincidência, hoje tive acesso a um extenso relatório recém-divulgado pelo J.P. Morgan, em que se analisa de maneira bastante completa o atual balanço entre oferta e demanda de petróleo e o prognóstico até o ano de 2030. O relatório do J.P. corrobora a posição da petroleira, pois prevê que não somente o consumo de petróleo não vai diminuir, como vai aumentar até 2030. A previsão é de um aumento de demanda de 7 milhões de barris entre 2019 e 2030. Sem as iniciativas de de-carbonização que estão sendo colocadas em prática, este aumento seria de 10,9 milhões de barris. Um ganho, sem dúvida, mas muito longe de aposentar o petróleo até 2030.

Vejamos, a seguir, os principais pontos desse relatório.

A estimativa de demanda por petróleo até 2030

O petróleo é a principal fonte de energia no mundo hoje, representando 32% do consumo global de energia, seguido pelo carvão (27%) e gás natural (24%). Só por aqui já vemos a dificuldade que enfrentamos: cerca de 83% de toda a energia produzida no mundo depende de combustíveis fósseis. Mas vamos focar no petróleo.

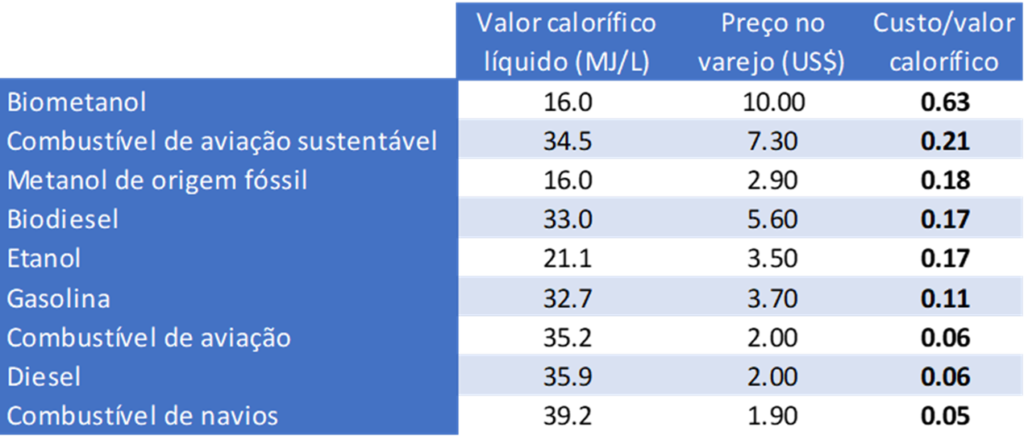

A primeira coluna mostra o valor calorífico de cada combustível (em megajoule por litro), a segunda traz o preço do litro no varejo de cada combustível nos Estados Unidos e a terceira é simplesmente a divisão entre o preço e o valor calorífico: quanto menor, mais barato é o combustível por unidade de energia produzida. Salta aos olhos a diferença entre os combustíveis fósseis e suas contrapartes sustentáveis. No caso de diesel e biodiesel, por exemplo, a diferença é de quase três vezes.

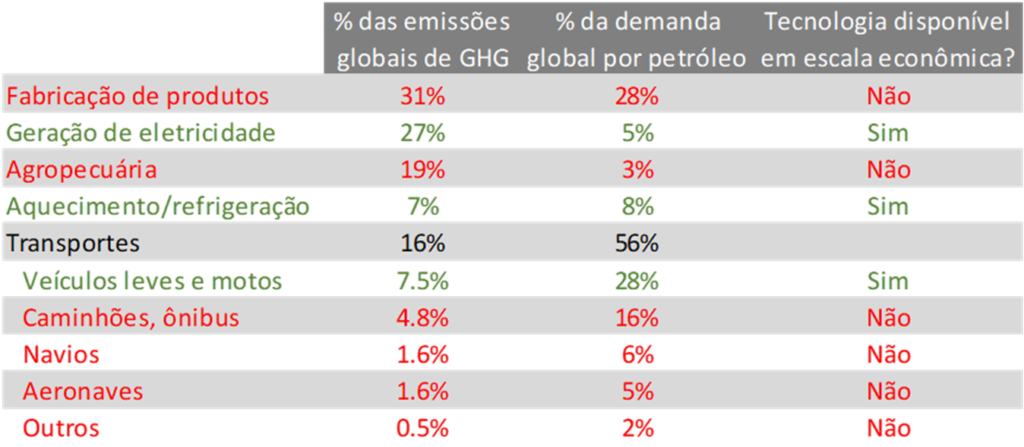

Mas existe uma questão até anterior ao preço: a viabilidade tecnológica de acesso confiável ao fornecimento de energia a um preço razoável. Na tabela a seguir, adaptada do relatório, listamos os diversos usos de energia, quanto representam da emissão de gases de efeito estufa (usaremos, daqui em diante a sigla GHG – Greenhouse Gas), quanto representam da demanda por petróleo e, mais importante, se há um substituto sustentável tecnologicamente viável no horizonte de tempo do estudo (até 2030).

Podemos observar que, tecnologicamente, temos somente três campos onde é possível a troca do uso do petróleo por energias limpas no curto prazo: geração de eletricidade, aquecimento/refrigeração e veículos leves e motos. Estas áreas representam 41,5% da emissão de GHG globalmente. Ou seja, em tese, seria possível cortar em quase metade as emissões se as tecnologias já existentes fossem empregadas extensivamente nessas três áreas. No caso da fabricação de produtos, em que combustíveis fósseis são empregados diretamente na movimentação de máquinas, até é possível trocar por eletricidade, mas o custo é tão mais alto, que o J.P. coloca como “tecnologia não disponível”, a menos que haja um imposto sobre emissões, o que nivelaria o custo por cima. No caso de veículos pesados, navios e aeronaves, nem isso é possível, pois não há tecnologia no horizonte.

Essa tabela guarda um paradoxo. Cortar GHG significa, na prática, trocar combustíveis fósseis por eletricidade. No entanto, a geração de eletricidade, hoje, representa cerca de 27% da emissão de GHG. Na medida em que mais setores adotarem a eletrificação, se a origem da eletricidade não for limpa, haverá apenas uma transferência de emissão de GHG de um setor da economia para outro, talvez com algum pequeno ganho, mas longe de ser suficiente. Portanto, é essencial que a geração de eletricidade tenha como origem uma fonte limpa e, tão importante quanto, confiável. Apesar de o relatório do J.P. colocar a geração de eletricidade como sendo uma tecnologia economicamente disponível, o aumento do seu uso pela de-carbonização de outros setores coloca um desafio adicional. Somente o desenvolvimento do hidrogênio verde ou o uso extensivo da energia nuclear, que não abordaremos aqui porque o foco é no uso do petróleo, poderá resolver essa equação. Mas esse desenvolvimento não está no horizonte até 2030.

Além disso, uma parte do uso industrial do petróleo não está relacionada com energia, mas com insumo. É o caso da indústria de plásticos, asfalto e outros produtos que usam o petróleo como matéria-prima. Assim, mesmo na hipótese de substituição do petróleo por energia elétrica na indústria, o uso do petróleo neste setor não será zero, assim como a emissão de GHG no processo produtivo.

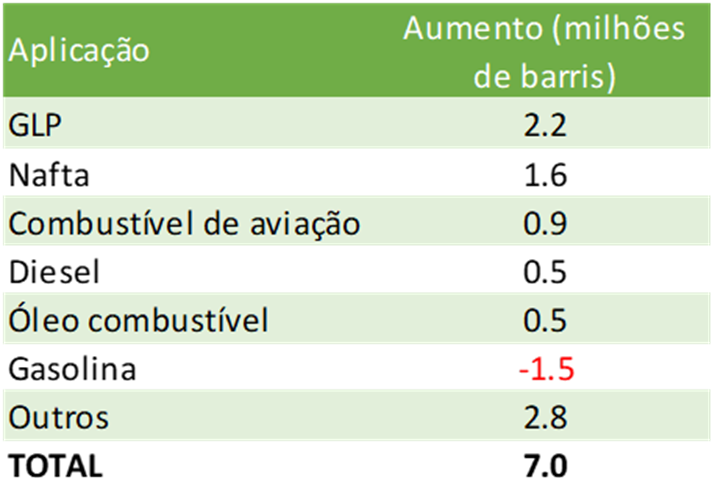

Considerando todos esses fatores, o relatório do J.P. estima que a demanda por petróleo deve crescer globalmente em 7 milhões de barris, tendo como base o ano de 2019. Os maiores contribuidores para este aumento estão na tabela a seguir:

Note que há uma previsão de queda de uso gasolina equivalente 1,5 milhão de barris/dia, em função do aumento do uso de carros elétricos, que discutiremos em seguida.

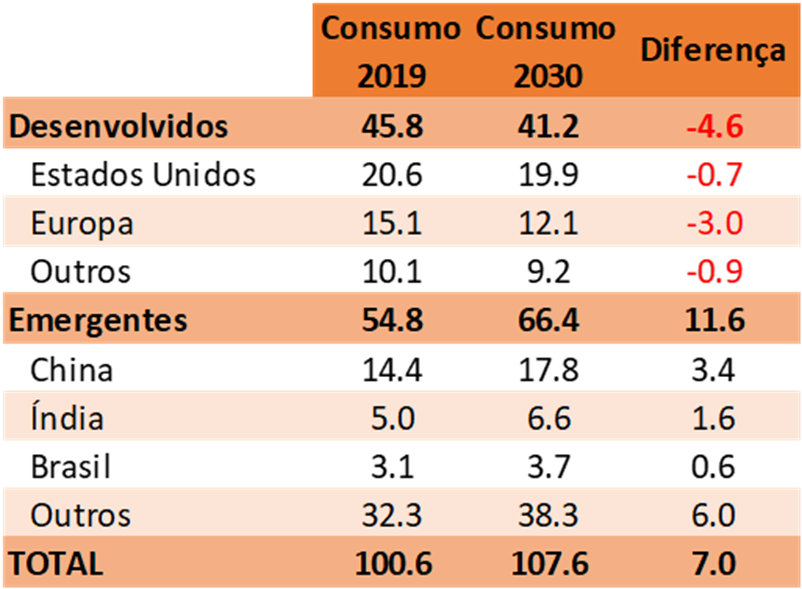

Dos 7 milhões de barris adicionais de demanda, os emergentes serão responsáveis por 11,6 milhões, ao passo que os desenvolvidos reduzirão em 4,6 milhões de barris. Este fato é muito importante. Sempre que ouvimos sobre alguma experiência exitosa em algum país da Europa sobre eletrificação de frota (e veremos o case da Noruega mais à frente), podemos ter a impressão de que estamos às portas de uma grande virada global no uso de combustíveis fósseis. Nada mais longe da realidade. A Europa é um caso à parte, inclusive quando comparada com os Estados Unidos. Lá, há uma combinação única entre governos realmente comprometidos com as metas do clima, população mais consciente e com grande poder aquisitivo. Essa combinação não se repete, por enquanto, em nenhum outro lugar do mundo. Portanto, é sempre bom interpretar com um grama de sal qualquer notícia de de-carbonização vinda da Europa, pois não se trata de uma tendência de curto prazo para o restante do planeta.

Eletrificação de veículos leves

A partir deste ponto, o relatório do J.P. entra nas premissas utilizadas em cada setor para a redução do consumo de petróleo. No caso de veículos leves, temos a frente mais promissora. Aqui, vários governos já anunciaram metas de proibição de vendas de veículos movidos a combustíveis fósseis em algum ponto no futuro. Na Europa, região mais adiantada no processo, cerca de 39% dos veículos vendidos foram elétricos ou híbridos em 2021. Na China, este número está em 21% e nos Estados Unidos, em 11,6% agora em 2022, até fevereiro.

Temos aqui uma frente que, de fato, tem avançado de maneira cada vez mais rápida. O único problema é que, apesar de demandar 28% do petróleo utilizado no mundo, esse setor é responsável por somente 7,5% da emissão de GHG. Ou seja, ajuda, mas não é a bala de prata que alguns pensam ser. O caso da Noruega é emblemático.

A Noruega tem o programa de eletrificação de frota mais avançado do mundo. Graças a incentivos governamentais dos mais diversos, cerca de 21% da frota norueguesa de veículos leves é elétrico, contra uma média global de apenas 3,6%. No entanto, apesar desse avanço significativo, a demanda por petróleo vem crescendo a 6% ao ano desde 2016, e atingiu novo recorde em 2021. O consumo de GLP cresceu mais de 40% no país desde 2016, mais que compensando a queda no consumo de gasolina, que de fato ocorreu.

A substituição da frota é bem mais lenta do que sugere o número de veículos vendidos anualmente. Como vimos, atualmente, apenas 3,6% da frota global de veículos leves, estimada em um bilhão, é de veículos elétricos. Estima-se que esse número suba para 20% até 2030, mesmo nível da Noruega hoje. Considerando o crescimento vegetativo da frota nesse período, o número de veículos movidos a combustíveis fósseis será praticamente o mesmo daqui a 8 anos, ou seja, um bilhão. A diminuição do uso do petróleo para este fim virá mais da mistura de biocombustíveis à gasolina do que pela diminuição da frota. Mas essa mistura tem uma limitação dada pela capacidade de produção dos biocombustíveis. Ou seja, a queda do uso do petróleo por veículos leves se reduzirá, mas muito marginalmente.

Eletrificação de veículos pesados, aeronaves e navios

A viabilidade de eletrificação desses veículos é inversamente proporcional ao seu peso. Nesse sentido, dentre os veículos pesados, os ônibus são os candidatos mais naturais a serem eletrificados, pois levam cargas mais leves. Da mesma forma, os pequenos caminhões urbanos. Com os caminhões de grande porte, por outro lado, a dificuldade é maior. Para que um caminhão possa rodar 1.000 km sem recarregar, é necessária uma bateria de 14 toneladas. Como o caminhão em si pesa 18 toneladas e a carga máxima permitida nas estradas americanas é de 40 toneladas, sobrariam apenas 8 toneladas livres para carga, contra 22 toneladas para caminhões com motor a combustão. No caso de uma viagem de 1.500 km, a bateria pesaria 22 toneladas, simplesmente zerando o espaço para carga. Por isso, a eletrificação de caminhões pesados, por enquanto, é inviável economicamente. Sendo assim, o caminho para a de-carbonização de caminhões no curto prazo passa pelo desenvolvimento de biocombustíveis. Mas, como vimos, os biocombustíveis ainda são mais caros do que os combustíveis fósseis, e sua adoção ocorre somente por mandato legal. Para além de 2030, a solução deverá ser o hidrogênio verde.

No caso de aeronaves o problema é ainda pior, e certamente não passa por eletrificação. Se o combustível fóssil representa algo entre 20% e 40% do peso da aeronave, uma bateria para gerar a energia equivalente deveria pesar 30 vezes o peso da aeronave. A IATA tem um plano de substituir combustíveis fósseis por uma mistura de biocombustível (principalmente) e hidrogênio (secundariamente) até 2050. Mas até 2030, nada deve acontecer de relevante. O mesmo se pode dizer dos combustíveis para navios.

Para que o plano da IATA seja cumprido, a produção de biocombustível de aviação deve crescer dos atuais 100 milhões de litros para 450 bilhões de litros produzidos anualmente. No caso do hidrogênio, além dos problemas de produção, deve-se encontrar uma solução de engenharia para os aviões, pois o tanque para o hidrogênio deve ser 4 vezes maior do que atual tanque para combustível fóssil. Fora o problema da própria produção do hidrogênio, que consome uma quantidade grande de energia. Hoje, 99% da energia usada para produzir hidrogênio tem origem em combustíveis fósseis. No futuro, mas não até 2030, espera-se que a produção de hidrogênio utilize principalmente fontes limpas.

Processos industriais

Cerca de 31% da emissão de GHG e 28% da demanda por petróleo vem de processos industriais. Desses 28%, cerca de metade vai para a indústria petroquímica, principalmente na produção de plásticos. Não temos, hoje, como produzir plástico sem emitir carbono. A reciclagem poderia ser uma saída, mas tem suas limitações. Hoje, apenas 9% de todo o plástico produzido no mundo é reciclado. Isso acontece porque reciclar plástico é caro, e sua qualidade se deteriora rapidamente, permitindo apenas uma ou, no máximo, duas reciclagens.

Outros usos industriais do petróleo incluem a produção de ferro, aço e cimento, que demandariam soluções de eletrificação que não existem no momento e tampouco estão no horizonte.

Uso residencial e na agricultura

O uso residencial refere-se principalmente ao aquecimento de casas e apartamentos no inverno, que usam combustíveis fósseis no inverno. O relatório do J.P. nos informa que, na União Europeia, 36% do total de GHG emitido vem dos sistemas de aquecimento, sendo que a média global é de 7%. Não é à toa que os governos da região vêm emitindo regulamentações para aumentar a eficiência do uso de energia residencial, enquanto a eletrificação não é possível.

Na agricultura, que representa 19% das emissões de GHG, as soluções são ainda muito incipientes, enfrentando os mesmos problemas dos caminhões de grande porte.

Geração de eletricidade

A geração de eletricidade é um setor onde a substituição do petróleo está mais adiantada, mas ainda há um longo caminho a seguir. Nesse setor, a demanda por petróleo deve cair até 2030, mas o setor representa apenas 5% da demanda global por petróleo atualmente.

Conclusão

Aparentemente, o presidente da Petrobras tem razão ao apontar para a aceleração da produção de petróleo no curto prazo. O seu consumo deve continuar crescendo nos próximos anos, e o seu declínio deve estar ainda a uma geração de distância, no mínimo. Se isso significa que as mudanças climáticas terão consequências mais catastróficas, então é melhor já começarmos a pensar em um plano B para enfrentá-las.