Lula voltará à cena do crime. Amanhã, o presidente visitará a refinaria Abreu e Lima, um dos casos mais escabrosos de desperdício de dinheiro na história corporativa brasileira. Este é um ponto fundamental: Lula e o PT irão martelar que Abreu e Lima “não deu certo” por causa da Lava-Jato. A operação liderada por Sérgio Moro teria inviabilizado o que seria um empreendimento de sucesso da Petrobras em parceria com a PDVSA. A manchete da matéria de hoje reforça a lenda.

A verdade é que a corrupção foi o menor dos problemas envolvendo a refinaria de Pernambuco, uma mera cereja do bolo. O dinheiro queimado em uma obra inviável economicamente desde a sua concepção é várias ordens de grandeza maior do que as propinas pagas. Ainda que se possa argumentar que, não fosse a possibilidade de arrecadar propinas, o projeto perderia muito de seu atrativo para o consórcio Lula/Chávez.

Na minha série A Economia na Era PT, há um episódio inteiramente dedicado à Petrobras. A seguir, transcrevo o trecho referente a Abreu e Lima:

“A refinaria Abreu e Lima nasceu do compromisso do governo Lula de estabelecer uma parceria estratégica com o governo da Venezuela, então liderado pelo comandante Chávez. No dia 16/12/2005, a pedra fundamental da nova refinaria foi lançada com a presença dos dois presidentes. O discurso de Chávez fez menção ao seu apoio à reeleição de Lula nas eleições do ano seguinte.

O TCU resume o processo decisório que levou à construção da refinaria Abreu e Lima em um relatório devastador. Segundo o relatório de auditoria do TCU, a decisão de construção da refinaria passou pelas 5 etapas do processo decisório da diretoria da Petrobras sem que houvesse condições para tal. Entre os problemas encontrados, podemos listar os seguintes:

– Parceria com a PDVSA sem definição de responsabilidades: a RNEST (nome oficial da refinaria) precisaria refinar petróleo brasileiro e venezuelano, este de baixa qualidade, o que importou em investimentos adicionais em relação ao custo estimado inicial;

– Já na terceira fase do processo decisório, chegou-se à conclusão de que o projeto teria um VPL (Valor Presente Líquido) negativo de US$ 3 bilhões. Para fazer com que este VPL se tornasse positivo, a diretoria da Petrobras considerou, segundo levantamento do TCU, “elevação do fator de utilização da refinaria para níveis irreais”, “redução da taxa mínima de atratividade” que a Petrobras normalmente utilizava, “ampliação da vida útil do empreendimento de 25 anos para perpétua”, “incentivos fiscais que ainda dependeriam de aprovação legislativa” e “impacto de uma hipotética perda de mercado caso um terceiro construísse uma refinaria semelhante na mesma localização”. Fazendo essas adaptações, o VPL tornou-se positivo em apenas US$ 0,08 bilhões.

– Em 2015, o VPL atingiu a astronômica cifra de US$ 20 bilhões negativos. Foi então que a empresa decidiu interromper a construção com 82% da obra já executada.

O relatório se encerra com o seguinte parágrafo: “O conjunto probatório reunido nos autos levou à conclusão de que, ao longo de sua concepção e implantação, o projeto de construção da Refinaria Abreu e Lima não tinha maturidade técnica adequada e era um investimento inviável economicamente.” Mas, acrescento eu, se encaixava na estratégia de usar a Petrobras como alavanca de desenvolvimento econômico e parceria com governos aliados, além de fonte de propinas.

Lula voltará à cena do crime. Mas, ao contrário do que aconteceria em países mais civilizados, Lula se orgulhará de sua obra e colocará a culpa em Sérgio Moro pelo seu fracasso. Poucas coisas resumem tão bem Lula e o PT do que a refinaria Abreu e Lima.

O petróleo está sendo negociado a pouco mais de 70 dólares o barril, menor nível dos últimos 12 meses. Além disso, o dólar está comprando menos de 5 reais, próximo da melhor cotação dos últimos 12 meses. Portanto, mesmo que a Petrobras ainda estivesse seguindo o PPI (preço de paridade de importação) para precificar os combustíveis, haveria espaço para derrubar os preços. Aliás, a empresa segurou esse reajuste para baixo justamente para que seu presidente pudesse ligar o movimento com o anúncio da nova política de preços. Muito “esperto”.

Mas esse post não é sobre precificação. Esse post é sobre governança. O ministro da Fazenda, no mais puro estilo “olha mamãe como sou inteligente”, afirmou que “nós não baixamos (os preços dos combustíveis) tudo o que podíamos, justamente esperando o 1o de julho”. Em 1o de julho entra em vigor a segunda parte da reoneração dos combustíveis.

Haddad, todo serelepe, deixa escapar que “nós” determinamos os preços dos combustíveis. Nós quem? Claro, o acionista majoritário. Com que interesse? Compensar a reoneração e fazer um bonito com a classe média. Ou seja, os preços praticados por uma companhia aberta estão sendo determinados pelo seu acionista majoritário de acordo com suas próprias conveniências e não no melhor interesse da empresa. E não fui eu quem disse, foi o ministro da Fazenda.

Mas o que é mais interessante nisso tudo é a sempre presente ilusão dos petistas de que conseguem pilotar a economia desde os seus gabinetes em Brasília. Note a satisfação do ministro em poder contar como o governo vai coordenar a redução dos preços dos combustíveis nas refinarias com o aumento dos impostos, de modo a evitar solavancos nos preços ao consumidor. Isso não é acidental, trata-se de um modus operandi. A economia, se não tiver sido planificada pelos luminares petistas, restará refém dos gananciosos capitalistas neoliberais, alguns a serviço do imperialismo estadunidense. Já deveríamos saber onde isso vai dar.

Tive oportunidade de ouvir um trecho da entrevista que o presidente da Petrobrás, Jean Paul Prates, concedeu à CNN hoje à tarde. O tema, como não poderia deixar de ser, era a nova política de preços da empresa.

Antes de comentar, deixe-me lembrar uma coisa básica: o Brasil não é autossuficiente em derivados de petróleo. Portanto, precisa importar para abastecer o mercado doméstico. Se praticar preços dos derivados acima da paridade internacional, estará abrindo espaço para importadores privados ganharem mercado interno, pois estes poderiam praticar preços mais baixos. Se praticar preços dos derivados abaixo da paridade internacional, estará gerando prejuízos para os seus acionistas, pois a diferença será paga com o caixa da empresa. Até aqui, matemática.

Vejamos o que disse Jean Paul Prates. Comecemos pelas coisas positivas. Prates afirmou que países que praticaram preços completamente fora da realidade, como Venezuela e Bolívia, não obtiveram bons resultados. Também disse que, se houver um aumento significativo dos preços no mercado internacional, a Petrobrás não será capaz de segurar a barra sozinha, precisando da ajuda de um Fundo de Estabilização (o que quer que isso signifique). São declarações corretas em si, mas que definem apenas o que a Petrobrás NÃO VAI fazer. A coisa fica complicada quando tentamos entender o que a empresa VAI fazer.

– Presidente, se não é PPI (preço de paridade internacional), o que é?

– Será um modelo dinâmico (programação linear) considerando variáveis geográficas e custos de produção, e também o preço internacional.

O Chat GPT ou o Rolando Lero não responderiam pior. Não se tira nada daí, o que nos permite dizer que não há realmente uma regra. O preço será o que der na telha da diretoria da empresa.

O presidente da Petrobrás bateu várias vezes na tecla de que o PPI era um mito, um preço teórico que nunca foi realmente seguido. Lembra um pouco as críticas aos modelos econômicos, que nunca refletem exatamente a realidade. Claro! A realidade é dinâmica, e nenhum modelo tem a pretensão de replicá-la com exatidão. Mas os modelos nos permitem pensar e racionalizar a realidade, dar um norte. O PPI é isso, os acionistas da Petrobrás sabem mais ou menos o que esperar das finanças da empresa quando olham o preço do petróleo. Agora, não mais. O preço considerará outras variáveis, em um modelo opaco e sem transparência.

A Petrobrás, agora, está alinhada ao governo do PT: não vai ser um desastre completo, mas também não vai para as cabeças. Ficará ali, em uma posição medíocre, uma sombra do que poderia ter sido. Assim como o Brasil.

Serão mais dois meses de Isenção de impostos federais para os combustíveis. Assim, o novo presidente da Petrobras, Jean Paul Prates, terá tempo de assumir e implantar uma “nova política de preços”, eufemismo para canetar para baixo os preços praticados pela empresa em suas refinarias.

Prates, no entanto, é um técnico, muito especialista na área. Ele conta com a ”sazonalidade” do preço do petróleo no mercado internacional, que, como “todos já conhecem”, cai com a aproximação do fim do inverno no hemisfério norte.

Fiquei confuso: afinal, pra que uma “nova política de preços” se o preço do petróleo “vai cair”? A “velha política de preços” é que dependia do preço do petróleo no mercado internacional. Esperava-se que a “nova política” não dependesse desse tipo de ”sazonalidade”.

Aliás, vejamos se o técnico Prates sabe do que está falando. No gráfico abaixo, podemos observar o comportamento do preço do petróleo nos últimos 5 anos. Os círculos vermelhos indicam os 3 primeiros meses de cada ano, o período em que Prates afirma que os preços do petróleo sempre caem, dado o “fim do inverno no hemisfério norte”.

Surpreendentemente, essa sazonalidade “que todos conhecem”, só aconteceu em 2020, por causa da pandemia, não tendo relação com as estações do ano. Dos outros 4 anos, em um os preços andaram de lado e nos outros 3 os preços subiram nesse período, sendo que, em 2022, explodiram por causa da guerra na Ucrânia. Mas, como Lula é um cara de sorte, pode ser que a tal “sazonalidade” dê as caras esse ano, dando uma mãozinha para o governo.

Se Prates estivesse correto, seria muito fácil ficar bilionário. Bastaria, no fim de cada ano, vender contratos futuros de petróleo como se não houvesse amanhã. Depois de passado o inverno no hemisfério norte, recompraríamos os contratos com um lucro fabuloso, e sem risco. Como não pensamos nisso antes?

O que é estupefaciente, mas não surpreendente, é a ilusão de controle que esse governo tem. Eles se acham os ases da pilotagem, levando o carro da economia na ponta dos dedos em uma estrada sinuosa e escorregadia. Notem como a decisão sobre impostos e política de preços são tomadas com precisão de meses, pois “sabemos como os preços do petróleo se comportam”.

É muito óbvio que uma política de preços que depende da necessidade arrecadatória do governo e de uma suposta sazonalidade dos preços do petróleo não confere segurança alguma ao investidor. Mas esse não passa de um rapinador dos recursos nacionais, como afirmou o presidente em seu discurso inaugural. Então, que se limite a continuar fornecendo o seu capital para a construção da grande Petrobras, e não reclame.

Chegando ao fim dos 4 anos de governo Bolsonaro, farei uma retrospectiva de seu governo do ponto de vista de políticas econômicas. Dividirei os eventos em positivos e negativos, de acordo com minha exclusiva e particular avaliação.

Eventos positivos:

– Reforma da Previdência: talvez a maior realização deste governo, a reforma da Previdência havia sido já “amaciada” durante o governo Temer, que não conseguiu levar adiante por conta do episódio Joesley. O governo Bolsonaro teve o mérito de retomar a discussão e conseguir aprovar uma reforma com o dobro da economia prevista na reforma de Temer. Teve a parceria de Rodrigo Maia no Congresso, o que não diminui o seu mérito, pelo contrário. A reforma aprovada está longe de ser suficiente, precisaremos discutir outra reforma em breve, mas o mérito dessa reforma foi ter aprovado o limite de aposentadoria por idade, agora é só aumentar a idade. O ponto negativo foi retirar categorias, como a dos militares, da reforma. Não era necessário para a aprovação, foi uma idiosincrasia do presidente.

– Aprovação de marcos regulatórios: reformas microeconômicas são tão importantes quanto as macro. O marco do saneamento, das ferrovias, a nova regulamentação do câmbio, a lei da liberdade econômica, são todas mudanças legislativas que permitirão, ao longo do tempo, um ganho enorme de eficiência dos investimentos.

– Autonomia do Banco Central: vivemos o ineditismo de um presidente eleito que não tem disponível o cargo de presidente do BC para nomear. Este é um avanço significativo para a segurança do arcabouço monetário brasileiro. A discussão sobre a autonomia já vinha amadurecendo, mas o governo Bolsonaro teve o mérito de aprová-la.

– Privatização da Eletrobrás: única privatização do governo Bolsonaro, mas uma privatização que vale por muitas. Veio às custas de vários jabutis que pesarão na contade luz do brasileiro nos próximos anos. Mas, apesar de tudo, melhor privatizada do que estatal. Privatizada, a Eletrobras poderá levantar o capital necessário para um plano de investimentos que permita aumentar a segurança energética do país.

Eventos negativos:

– Não encaminhamento das reformas tributária e administrativa. A tributária foi reduzida por Paulo Guedes a uma proposta de substituição dos impostos sobre a folha de pagamentos por algo como uma CPMF disfarçada, jogando fora anos de discussões em torno da PEC 45, que cria um IVA único. A administrativa passou longe de qualquer discussão séria.

– Ruído na relação com a Petrobras. Apesar de não ter havido interferência real nos preços, a troca constante de comando na estatal certamente não foi positiva para a empresa.

– Redução do ICMS sobre combustíveis e outras utilities. Os efeitos de curto prazo foram positivos (redução dos preços dos combustíveis), mas os efeitos de médio prazo serão negativos, pois os Estados precisam desses impostos para equilibrarem suas contas. A conta vai chegar mais à frente.

– Desmoralização da regra do teto de gastos. Para mim, a pior herança deste governo. Em outubro de 2020, Paulo Guedes chamou Rogério Marinho, então ministro do Desenvolvimento Regional, de “fura-teto”. Era a fase ortodoxa de Guedes. Um ano depois, Guedes protagonizou o que viria a ser conhecido como “waiver day”, em que jogou a toalha diante da mudança de critério para calcular o teto de gastos para o ano seguinte, 2022. O pior da pandemia já havia passado há muito, e ficou claro que o furo no teto ocorreu para turbinar os gastos em ano eleitoral. Com isso, legitimou-se qualquer desculpa para gastos adicionais, o que abriu caminho para a PEC da gastança proposta pelo governo eleito.

Considerando prós e contras, o balanço final do governo Bolsonaro na área econômica é, na minha opinião, regular. Podemos ver o reflexo disso nos preços dos ativos. Por exemplo, a bolsa denominada em dólar reflete tanto o movimento da bolsa quanto da moeda. A seguir, temos uma tabela com as rentabilidades em dólar dos principais índices de bolsa no mundo, no período que vai de 28/12/2018 a 28/10/2022 (véspera da eleição), da pior para a melhor:

Hong Kong: -42,6%

Seul: -12,0%

Londres: -4,9%

Ibovespa: -2,5%

Tóquio: +2,2%

Frankfurt: +8,4%

Shangai: +9,2%

Sidnei: +10,3%

México: +19,5%

Istambul: +24,6%

Bombaim: +40,1%

Podemos notar que a bolsa brasileira não foi a pior do mundo no período, mas ficou longe de ficar entre as melhores. Foi uma bolsa… regular.

Claro, o próximo governo, ao que tudo vem indicando, não promete ser melhor, muito pelo contrário. Mas, para quem esperava o “primeiro governo verdadeiramente liberal desde o descobrimento do Brasil”, acho que ficaram devendo.

Em uma economia capitalista em funcionamento normal, onde há uma oportunidade de geração de lucros, haverá um capitalista pronto a aproveitá-la. No caso, se o refino de combustíveis no Brasil fosse lucrativo, não precisaríamos da Petrobras para sermos autossuficientes em combustíveis. Assim, o único motivo para que a Petrobras seja obrigada a investir em refino é “reduzir a vulnerabilidade a choques externos”, o que significa controlar preços. A frase final, “preservando as finanças da Petrobras” é contraditória no contexto.

Já escolados com os desastres de Abreu Lima e Comperj, em que bilhões de reais foram sugados literalmente para nada, os investidores de Petrobras devem ficar arrepiados só de ouvir o termo “aumento da capacidade de refino”. Maurício Tolmasquin, coordenador do grupo de trabalho de energia do governo de transição e co-autor da MP 579, que destruiu a Eletrobras em 2013, já de olho nessa reação, afirma que novas refinarias seriam a última opção, estuda-se o aumento de capacidade das já existentes, mas sempre “preservando as finanças da Petrobras”.

Bem, tanto faz se o investimento em refino vai se dar via expansão da capacidade atual ou construção de novas plantas. Do ponto de vista de investimento (Capex), dá na mesma. Assim, a Petrobras vai precisar usar os seus lucros para investir em refinarias ao invés de pagar dividendos. Resta saber se os acionistas estarão dispostos a financiar a empresa para “diminuir a vulnerabilidade do país aos preços internacionais”.

Se há um benefício em já termos tido um governo do PT é que já tivemos a oportunidade de ver as consequências dessa conversinha mole. O investidor está bem mais arisco, e não será na base de promessas de bom comportamento que irá colocar o seu suado dinheirinho em projetos sabidamente perdedores. O governo precisará encontrar outros meios de capitalizar a Petrobras para que a empresa assuma seu papel “estratégico”. Fica difícil imaginar de onde sairá o dinheiro, mas nunca é bom desconfiar da criatividade do pessoal do PT.

Entre 1984 e 1985, Margaret Thatcher enfrentou e venceu uma greve de um ano dos trabalhadores das minas de carvão. Na época, as minas eram estatais, e o governo Thatcher anunciou uma reestruturação, com o fechamento de algumas minas, o que detonou a greve. Vale notar que o mesmo sindicato, 10 anos antes, havia derrubado o último governo conservador britânico, liderado por Edward Heath. Thatcher foi firme apesar de todas as consequências da greve, que terminou sem uma única concessão do governo.

O Brasil é um país onde este tipo de evento é inimaginável. Somos o país da contemporização. Em linguagem comum, do “jeitinho”. Nossa independência foi sem sangue, nossos golpes foram de gabinete, nossa guerras civis foram brincadeiras de crianças quando comparadas com as guerras fratricidas de outros países. Na guerra de secessão nos EUA, por exemplo, morreram 600 mil pessoas, o que equivaleria, em população de hoje, a nada menos do que 5 milhões. Foi o preço que Abraham Lincoln topou pagar para manter o país unido.

Thatcher e Lincoln eram estadistas. Enxergavam o efeito de suas ações além do seus mandatos. Atuavam pelo princípio, não pela conveniência imediata. O oposto de estadista é o populista. O populista está de olho no efeito imediato de suas ações. Mede os seus atos pela simpatia que levantam entre os seus. Sob a capa do “bom senso”, não medem as consequências do que fazem em termos de anos ou décadas, mas em termos de dias e semanas. O país, na mão de populistas, piora e nem sabemos exatamente porque, dadas todas as “coisas boas” que os populistas fazem.

Essa reflexão vem a respeito dos ataques à governança da Petrobras. Nossos liberais suspiram quando ouvem o nome de Thatcher, mas acham natural que um dos pilares do capitalismo, o respeito aos acionistas de uma empresa, seja atacado por conveniência eleitoral. A diferença entre o estadista e o populista não poderia ser mais clara neste caso. O estadista sacrificaria o curto prazo pelo princípio. Já o populista sacrifica o principio pelos supostos ganhos de curto prazo.

A mensagem desse ataque à Petrobras é muito clara: mesmo em um governo dito “liberal”, a governança de uma empresa tem pouco valor. Não se poderá, portanto, criticar um governo de esquerda que adote a mesma agenda. Este é o efeito deletério dessa ação, justificar o mesmo modus operandi daqui para frente. Aliás, nesse aspecto, mais respeitável é um governo de esquerda, pois intervirá na Petrobras de acordo com a sua visão de mundo, de acordo com aquilo que avalia ser melhor no longo prazo. Pode estar errado, mas, pelo menos, é coerente.

E o pior de tudo é que, mesmo atacando a governança da empresa, o governo Bolsonaro está longe de ter o efeito eleitoral desejado. É mais provável que colha aquilo que Churchill, outro grande estadista, vaticinou sobre Chamberlain: entre a desonra e a guerra, escolheu a desonra, e terá a guerra. Parafraseando, entre atacar os minoritários e perder a eleição, escolheu atacar os minoritários, e perderá a eleição.

O papel da Petrobras na política econômica do PT merece um capítulo à parte. A empresa foi usada como o pilar fundamental do novo ciclo de desenvolvimento. Os investimentos realizados pela empresa, associados ao controle dos preços dos combustíveis, a oneraram de tal maneira que a estatal chegou a ostentar o título de empresa mais endividada do mundo.

Neste episódio, vamos acompanhar dois casos que ilustram o usa da Petrobras e dos fundos de pensão estatais para atingir objetivos do governo, em iniciativas sem racionalidade econômica e que resultaram em prejuízos bilionários: a construção das refinarias Abreu e Lima e Comperj. Em seguida, vamos entender o efeito do congelamento dos preços dos combustíveis no balanço da Petrobras. Por fim, vamos conferir as seguidas frustrações na produção de petróleo, o principal produto da companhia.

Veremos que estes três fatos (investimentos irracionais, congelamento de preços e frustração de produção) foram os responsáveis pela virtual quebra da empresa.

O investimento em refinarias

Que o país necessita de refinarias para não depender da capacidade de refino no exterior parece ser um consenso. O problema é a viabilidade econômica dessas refinarias, considerando todas as, digamos, condicionantes políticas que as envolvem, e que acabaram sendo suportadas pelo balanço da Petrobras. Além da pura e simples incompetência.

Veremos em mais detalhe os dois casos mais famosos de refinarias que se mostraram um desastre financeiro para a petroleira: Abreu Lima e Comperj. Antes disso, porém, vamos ver rapidamente dois casos ilustrativos desse triste capítulo da Petrobras.

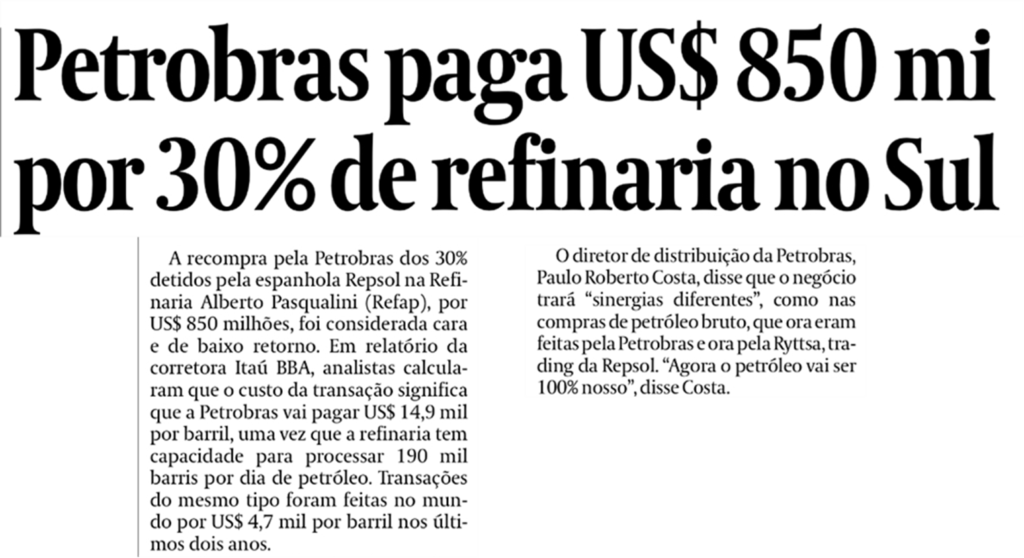

O primeiro parece apenas um pequeno detalhe diante do oceano de incompetência e corrupção que veremos adiante, mas ilustra bem o modus operandi da empresa sob o governo do PT. Trata-se da recompra da participação da Repsol (empresa argentina) na refinaria Alberto Pasqualini em dezembro de 2010. Segundo analistas, a Petrobras pagou US$ 14,9 mil por barril, quando o preço médio pago em transações do mesmo tipo foi de US$ 4,7 mil. A justificativa do diretor da Petrobrás, o ainda pouco famoso Paulo Roberto Costa, é de que o petróleo seria “100% nosso”.

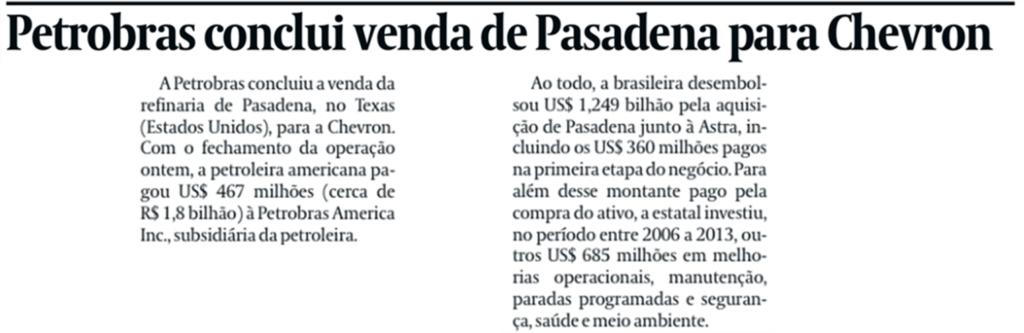

O segundo caso “menor” que abordaremos foi a compra da famosa “ruivinha”, a refinaria de Pasadena, no Texas. Vejamos a notícia que nos conta sobre a venda da refinaria, em maio de 2019, e que resume todo o imbróglio.

Fazendo a conta: a Petrobras pagou um total de US$ 1,249 bilhão pela refinaria, além de ter investido adicionalmente um total de US$ 685 milhões, e vendeu por US$ 467 milhões. Ou seja, um prejuízo, só aqui, de quase US$ 1,5 bilhão. O detalhe sórdido foi o fato de a mesma refinaria ter sido comprada pela Astra Oil (a empresa que vendeu a “ruivinha” para a Petrobras) por US$ 42,5 milhões apenas um ano antes de ter vendido o ativo para a Petrobras. Sem dúvida, um excelente negócio.

Mas estes dois casos são, como dizem, “troco de pinga”, se comparados com os dois grandes projetos da Petrobras na era PT: Abreu e Lima e Comperj.

A refinaria Abreu e Lima nasceu do compromisso do governo Lula de estabelecer uma parceria estratégica com o governo da Venezuela, então liderado pelo comandante Chávez. No dia 16/12/2005, a pedra fundamental da nova refinaria foi lançada com a presença dos dois presidentes. O discurso de Chávez fez menção ao seu apoio à reeleição de Lula nas eleições do ano seguinte:

Neste documento, o TCU resume o processo decisório que levou à construção da refinaria Abreu e Lima (RNEST). Segundo o relatório de auditoria do TCU, a decisão de construção da refinaria passou pelas 5 etapas do processo decisório da diretoria da Petrobras sem que houvesse condições para tal. Entre os problemas encontrados, podemos listar os seguintes:

Parceria com a PDVSA sem definição de responsabilidades.

A RNEST precisaria refinar petróleo brasileiro e venezuelano, este de baixa qualidade, o que importou em investimentos adicionais em relação ao custo estimado inicial;

Já na terceira fase do processo decisório, chegou-se à conclusão de que o projeto teria um VPL (Valor Presente Líquido) negativo de US$ 3 bilhões. Para fazer com que este VPL se tornasse positivo, a diretoria da Petrobras considerou, segundo levantamento do TCU, “elevação do fator de utilização da refinaria para níveis irreais”, “redução da taxa mínima de atratividade” que a Petrobras normalmente utilizava, “ampliação da vida útil do empreendimento de 25 anos para perpétua”, “incentivos fiscais que ainda dependeriam de aprovação legislativa” e “impacto de uma hipotética perda de mercado caso um terceiro construísse uma refinaria semelhante na mesma localização”. Fazendo essas adaptações, o VPL tornou-se positivo em apenas US$ 0,08 bilhões.

Em 2015, o VPL atingiu a astronômica cifra de US$ 20 bilhões negativos. Foi então que a empresa decidiu interromper a construção com 82% da obra já executada.

O relatório se encerra com o seguinte parágrafo: “O conjunto probatório reunido nos autos levou à conclusão de que, ao longo de sua concepção e implantação, o projeto de construção da Refinaria Abreu e Lima não tinha maturidade técnica adequada e era um investimento inviável economicamente.” Mas se encaixava na estratégia de usar a Petrobras como alavanca de desenvolvimento econômico e parceria com governos aliados.

Atualmente, a refinaria Abreu Lima pelo menos produz cerca de metade do combustível previsto no projeto original. Digo “pelo menos” porque a história da Comperj é ainda pior.

Tendo sido idealizada pelo Grupo Ultra como uma operação para a produção de petroquímicos ligados ao seu próprio negócio e com orçamento inicial de US$ 3 bilhões, as constantes ampliações do escopo do projeto da Comperj, em função da megalomania do PT e outros interesses menos republicanos, levou o projeto a se inviabilizar financeiramente e fizeram com que o grupo privado desistisse do empreendimento.

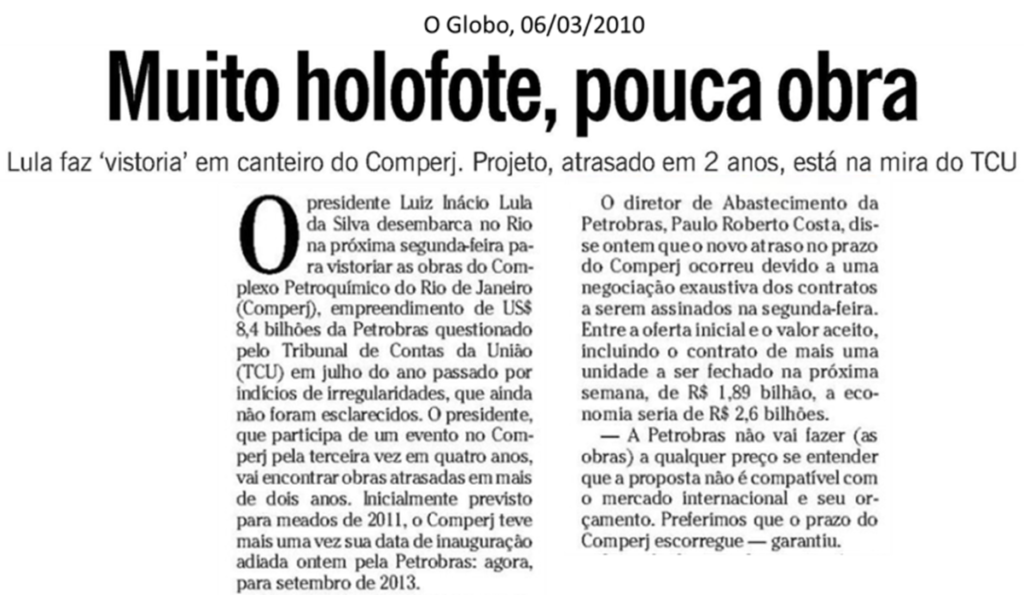

Em março do ano seguinte, Lula visitaria a obra em ritmo de campanha eleitoral, mas as obras não avançavam. Paulo Roberto Costa, então diretor de abastecimento da empresa e que ficaria “famoso” como o primeiro delator da Operação Lava-Jato, afirma na reportagem que o atraso se deu por conta de negociações de contratos por “preços melhores”.

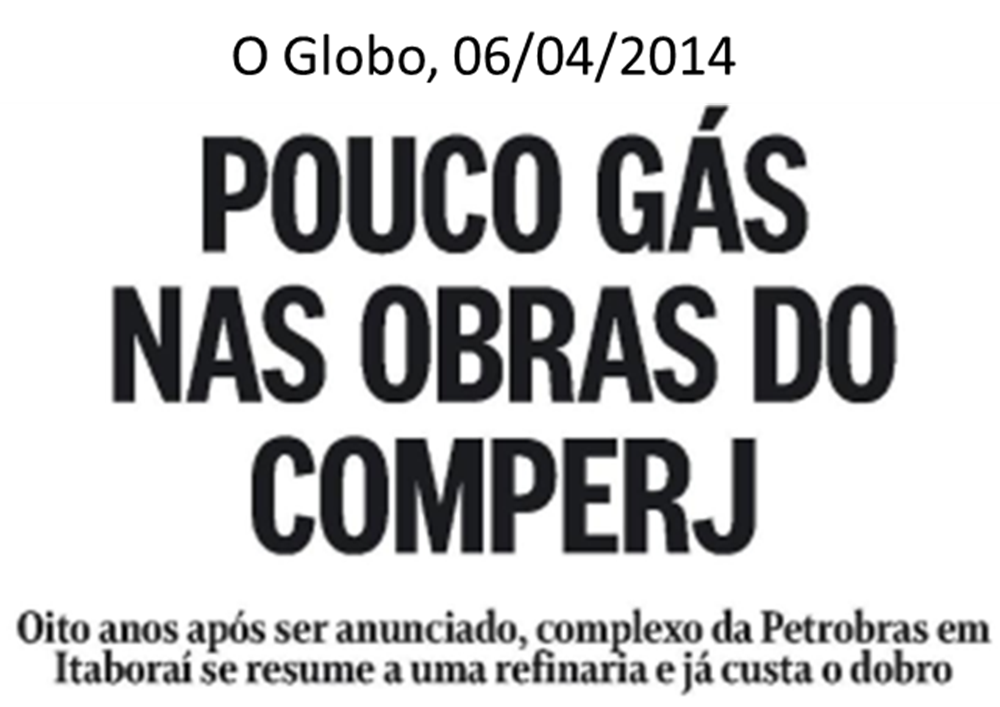

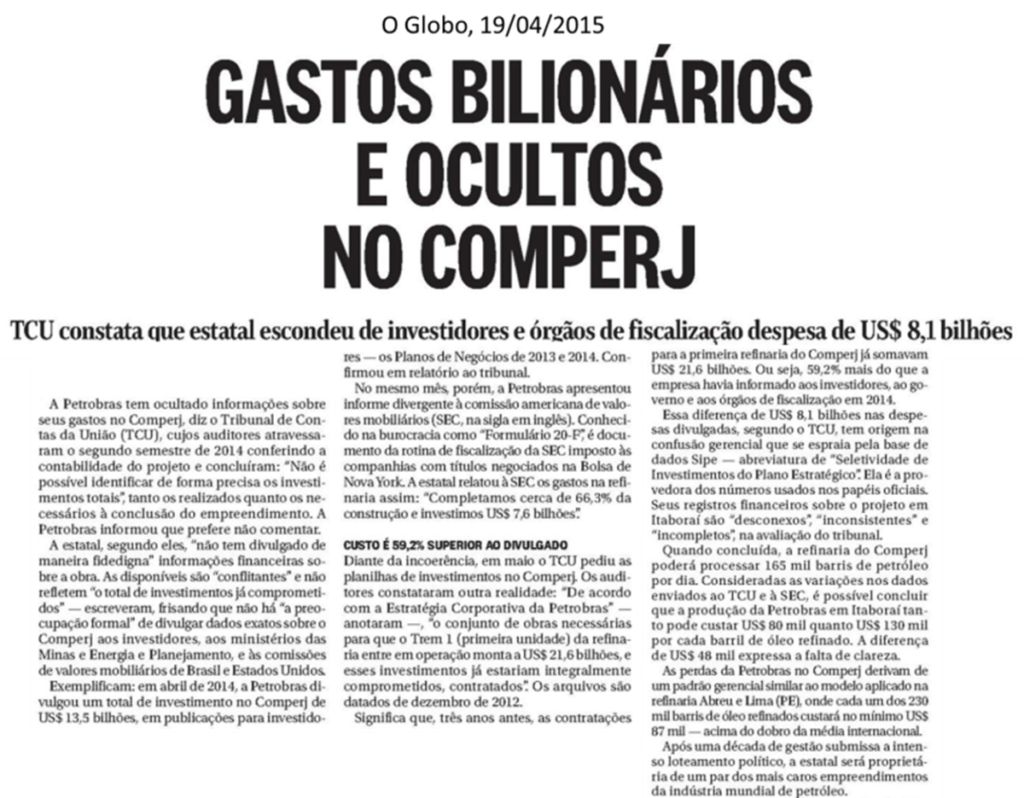

Quatro anos depois, em abril de 2014, nova reportagem do Globo reflete a frustração com uma obra que não parecia ir a lugar algum.

Em 2015, com a Operação Lava-Jato e auditoria do TCU, a verdade sobre a refinaria começa a vir à tona. Vale a pena ler o trecho de uma extensa reportagem do jornal O Globo do dia 19/04/2015 destacado abaixo.

A Comperj hoje, rebatizada de GasLub, não produz nada, nem uma gota de combustível. Vale ler o que vai no site da Petrobras:

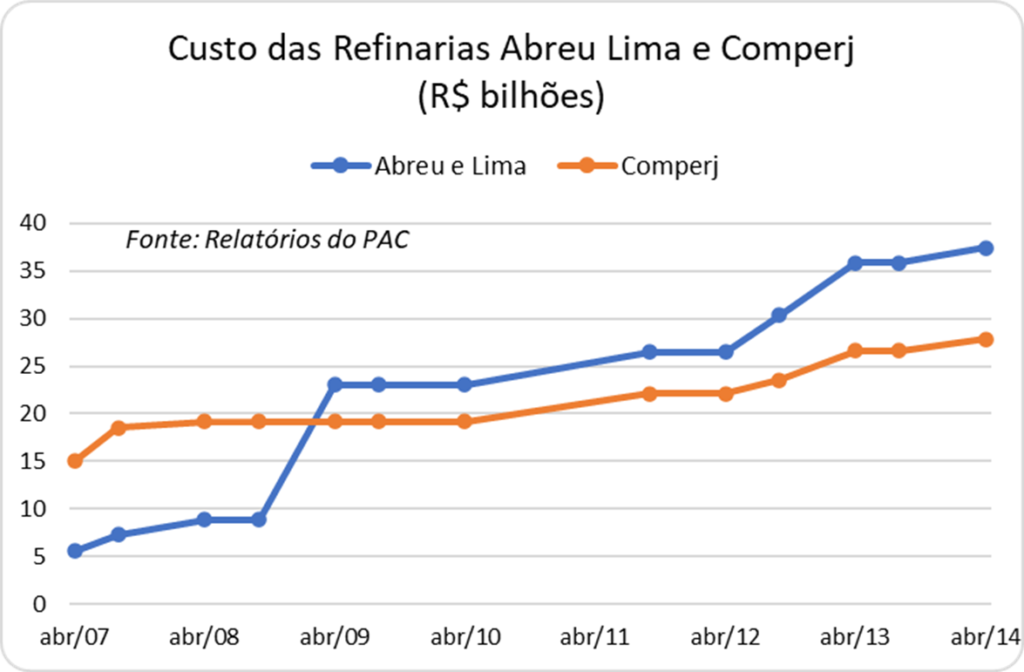

Note o gerúndio utilizado no texto. Em fevereiro deste ano foram realizados os primeiros testes da Unidade de Processamento de Gás Natural construído no complexo. E é isso. Para resumir o desastre, ser-nos-á útil lançar mão dos relatórios do PAC – Programa de Aceleração do Crescimento, que contém os investimentos realizados pela Petrobrás nessas refinarias. No gráfico a seguir, podemos observar a evolução dos custos ao longo do tempo.

Note que o gráfico mostra um período de 7 anos (as datas são de publicação dos balanços do PAC pelo próprio governo). Em termos de custos, o primeiro orçamento de Abreu e Lima foi de cerca de R$ 5 bilhões, terminando em R$ 37 bilhões 7 anos depois. No caso da Comperj, os custos iniciaram por volta de R$ 15 bilhões, terminando em R$ 27 bilhões no mesmo período. Lembrando que as obras não se encerraram em 2014, sendo este apenas o último dado que temos disponível nos balanços do PAC. Ou seja, os custos são ainda maiores do que estes. A Petrobras quebrou, entre outras coisas, por financiar projetos deste tipo, completamente inviáveis do ponto de vista financeiro, para servir a propósitos políticos e objetivos menos republicanos, além de servir à megalomania da fase Húbris do governo do PT.

O controle dos preços dos combustíveis

Além de investimentos em projetos sem a mínima viabilidade financeira, apenas para atender uma política econômica megalomaníaca e a arranjos políticos, a Petrobras foi também utilizada para controlar a inflação, através do virtual congelamento dos preços dos combustíveis.

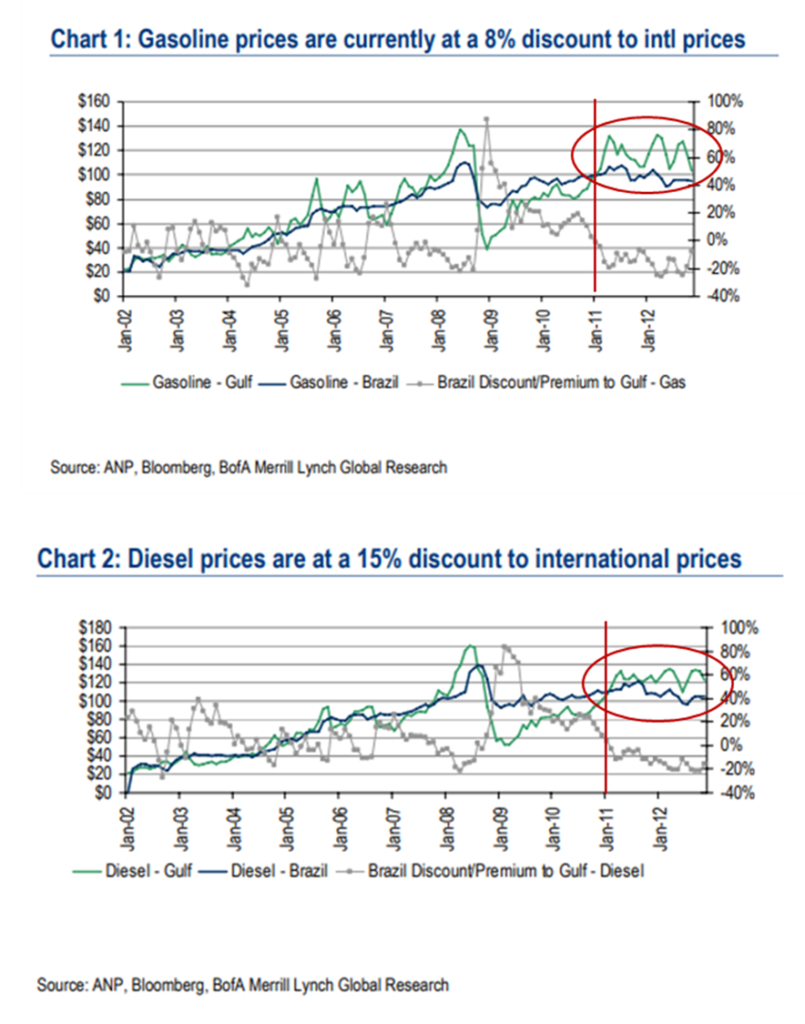

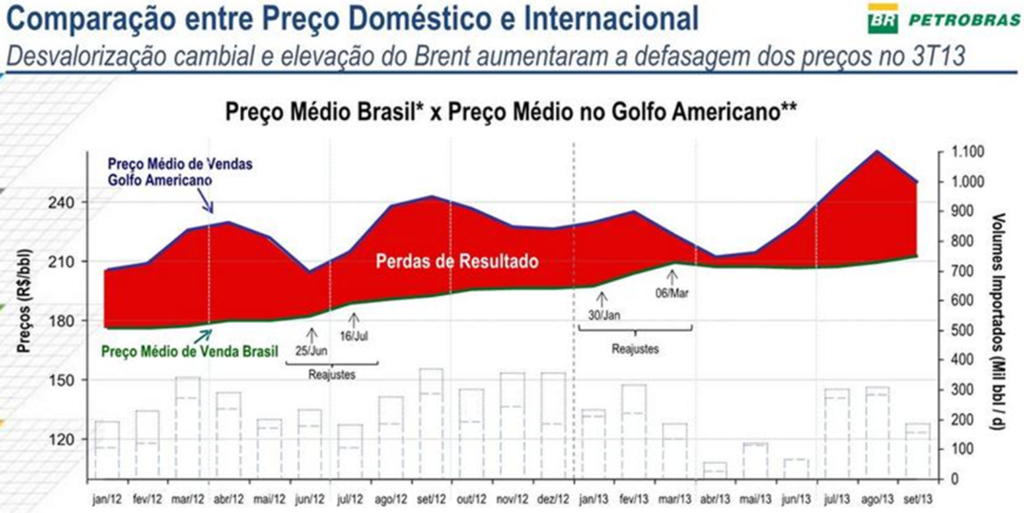

Em um relatório de novembro de 2012, o Bank of America analisa a defasagem dos preços dos combustíveis, que já vinha se acumulando desde o início de 2011, conforme os gráficos abaixo:

A linha verde são os preços internacionais de gasolina e do diesel, respectivamente nos gráficos 1 e 2, enquanto a linha azul são os preços praticados localmente. Observe como a linha verde permanece sistematicamente acima da linha azul desde o início de 2011. Segundo os analistas do BofA, como a Petrobrás importava, na época, 160 mil barris/dia de diesel e 80 mil barris/dia de gasolina, pagando preços internacionais e vendendo a preços locais, isso significava algo como US$ 800-900 milhões de prejuízos ao ano.

Depois de dois anos sem reajustes, e pressionado pela empresa, o governo permitiu que a Petrobras reajustasse a gasolina e o diesel em 31/01/2013 e o diesel novamente em 06/03/2013. No entanto, mesmo após estes aumentos, a defasagem se mantinha em 6% para o diesel e 13% para a gasolina, segundo os analistas do Bank of America. O colunista Celso Ming, após o primeiro reajuste, mandou a real em sua coluna no Estadão:

Em outubro de 2013, na reunião com investidores em que a empresa apresentou seus resultados do 3º trimestre, a diretoria apresentou o seguinte gráfico, que mostra as perdas de resultado devidas à defasagem dos preços dos combustíveis:

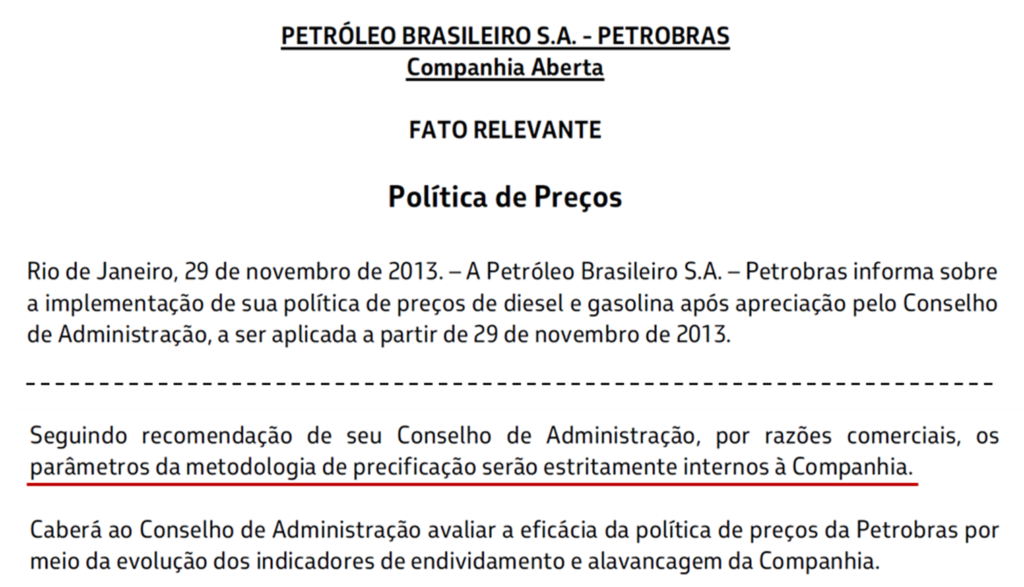

Nessa mesma reunião, a empresa anunciou que iria propor ao governo uma nova metodologia de reajuste dos preços dos combustíveis. A partir de então, começou uma novela que duraria algumas semanas, até que, em 29/11/2013, a empresa soltou um Fato Relevante, em que anuncia o estabelecimento de uma política de reajuste de combustíveis. Só que não.

Observe que a “nova metodologia” é secreta! A única promessa é que os preços serão administrados de acordo com as metas de endividamento e alavancagem do balanço da empresa. No mesmo comunicado, a empresa anunciou reajuste de 4% para a gasolina e 8% para o diesel, longe de recuperar a defasagem acumulada.

A partir do final de 2014, com a queda dos preços do petróleo no mercado internacional, o diferencial de preços diminuiu naturalmente. De qualquer forma, as perdas dos anos 2011-2013 serviram para estressar o balanço da empresa e aumentar o endividamento.

Sobrecarregada com investimentos irracionais e pela defasagem de preços de seu principal produto, a Petrobras não conseguia fazer bem o seu core business, que é explorar petróleo. É o que veremos a seguir.

Muita promessa, pouca entrega

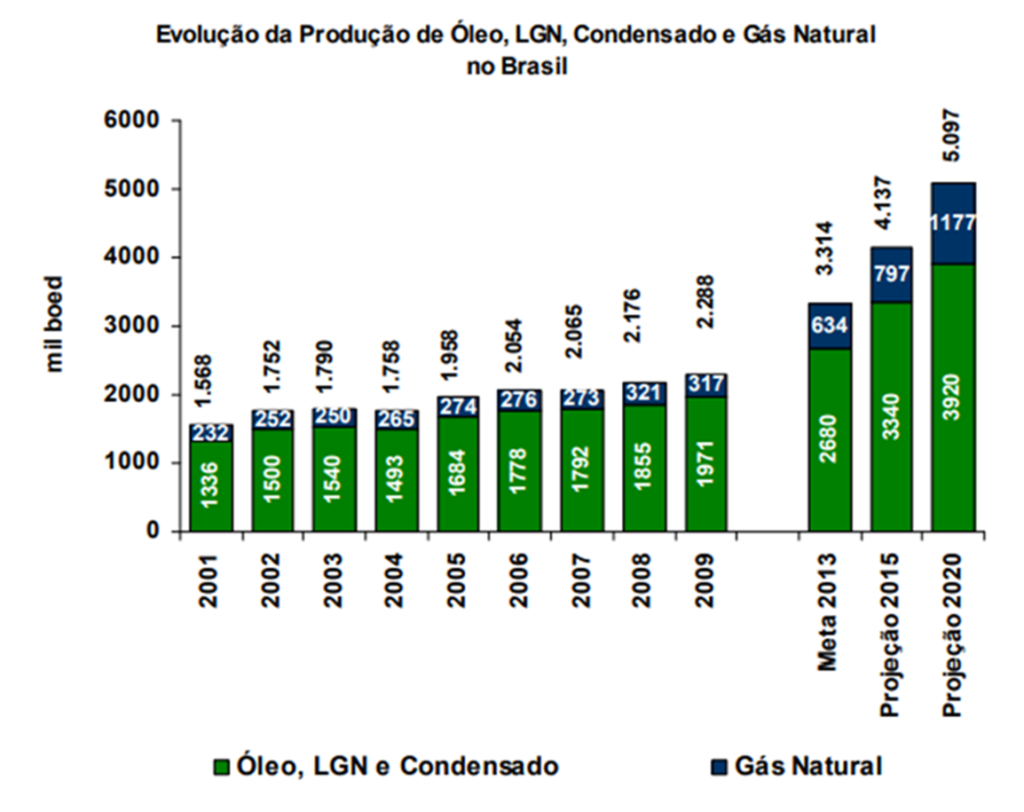

Espera-se que uma empresa de exploração de petróleo explore petróleo. Este é o básico. O advento da descoberta do pré-sal deu origem a uma verdadeira viagem psicodélica com respeito à capacidade da Petrobras de exploração de petróleo. No gráfico abaixo, tirado do relatório da administração publicado em dezembro de 2009, podemos observar a projeção de produção de petróleo para os 10 anos seguintes.

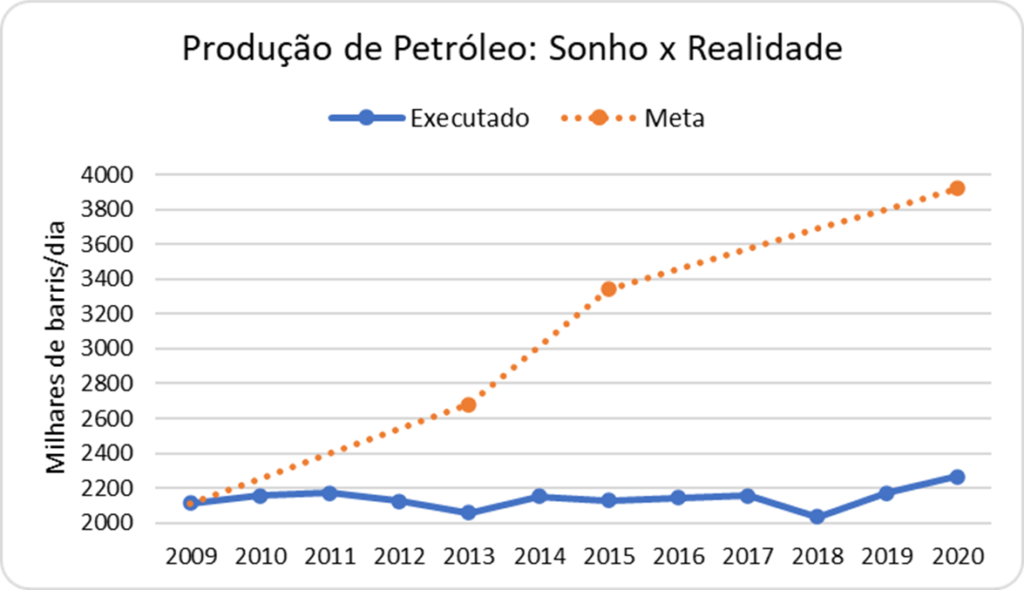

A projeção era dobrar a produção da empresa neste período. A realidade, no entanto, foi bem outra, como podemos ver no gráfico a seguir:

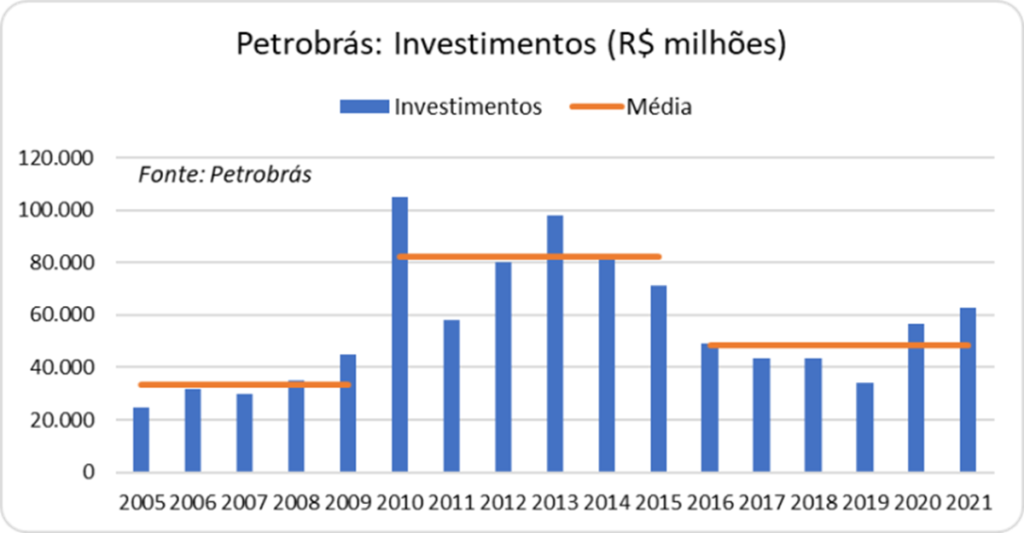

Observe como a produção permanece estagnada entre 2,0 e 2,2 milhões de barris/dia em todo esse período. E não foi por falta de investimentos, como podemos observar no próximo gráfico:

Podemos observar que, entre 2010 e 2015, a empresa investiu pouco mais de R$ 80 bilhões/ano em média, ou quase 1,5 vez a mais do que nos 5 anos anteriores.

Ou seja, a empresa conseguiu a proeza de investir quase R$ 500 bilhões em um período de 6 anos sem conseguir elevar em uma gota a produção de petróleo. Isto pode ser creditado a decisões ruins de investimentos, como pudemos ver no caso das refinarias, que também não produziram uma gota de gasolina ou diesel nesse período. Esse dinheiro desperdiçado poderia ter sido utilizado para fazer a manutenção dos poços existentes. A produção do pré-sal, de fato, aumentou no período, mas a produção em campos mais antigos se reduziu com a falta de investimentos, o que resultou em estagnação da produção. E se uma empresa não consegue aumentar a produção de seu principal produto, mesmo investindo toneladas de recursos, o resultado é a queima de caixa e o aumento do endividamento, que foi o que acabou ocorrendo, como veremos a seguir.

A empresa mais endividada do mundo

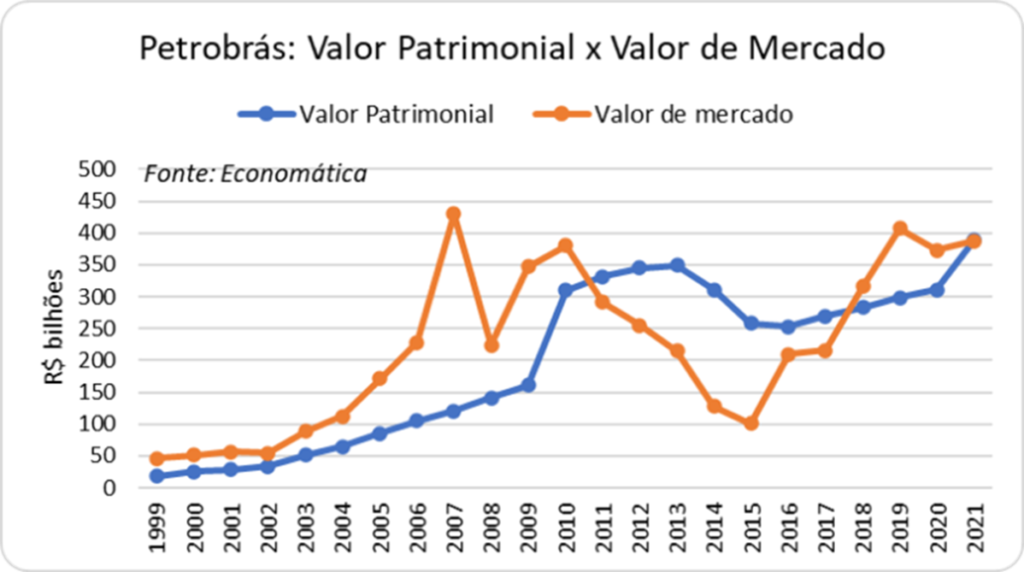

Alguns indicadores nos serão úteis para entender o impacto dessas decisões no balanço da empresa. Em primeiro lugar, vejamos a evolução do valor de mercado da empresa comparado com o seu valor patrimonial. O valor de mercado é dado pelo preço das ações da empresa na bolsa, ou seja, reflete as expectativas dos acionistas em relação à performance futura da empresa. Já o valor patrimonial reflete a valor contábil da empresa, aquele resultante dos lucros acumulados e dos investimentos (pelo seu valor contábil) ao longo dos anos.

Este gráfico é interessante sob muitos aspectos. Vejamos.

Em primeiro lugar, podemos observar que, até 2010, o valor de mercado da Petrobrás encontrava-se acima do seu valor patrimonial, contábil. Isso é o normal para empresas sadias, em que os investidores esperam (e antecipam) um aumento do valor patrimonial no futuro, através da geração de lucros. A partir de 2011, no entanto, as coisas se invertem: o valor de mercado passa a ficar abaixo do valor patrimonial. O mercado, na verdade, antecipou algo que iria acontecer a partir de 2014: a redução do valor patrimonial da empresa! Os prejuízos foram tão grandes, que afetaram negativamente o valor patrimonial da Petrobras, levando à sua primeira redução da história, no espetacular valor de R$ 100 bilhões!

Outro ponto interessante é observar o salto no valor patrimonial em 2010, de R$ 150 bilhões para R$ 300 bilhões, devido à megacapitalização naquele ano. Observe como, neste mesmo ano, o valor de mercado subiu em apenas R$ 40 bilhões, com os investidores já desconfiados de que aquela capitalização não iria se traduzir em mais lucros no futuro.

A partir de 2016, com a mudança na gestão da empresa, o valor de mercado novamente se aproxima do valor patrimonial, ultrapassando-o em 2018. Este movimento demonstra a retomada da confiança de que a empresa seria bem gerida novamente.

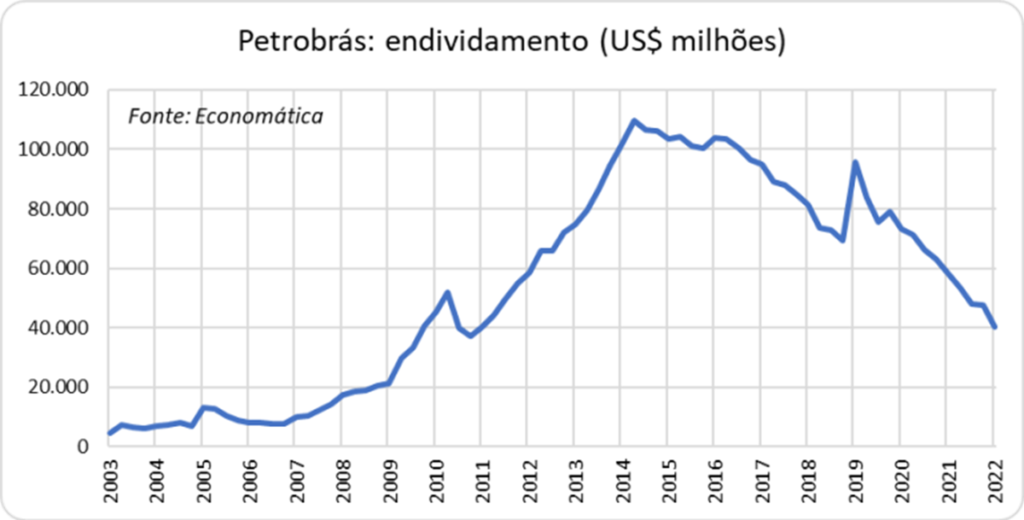

Um outro indicador é o nível de endividamento, como podemos observar no gráfico a seguir.

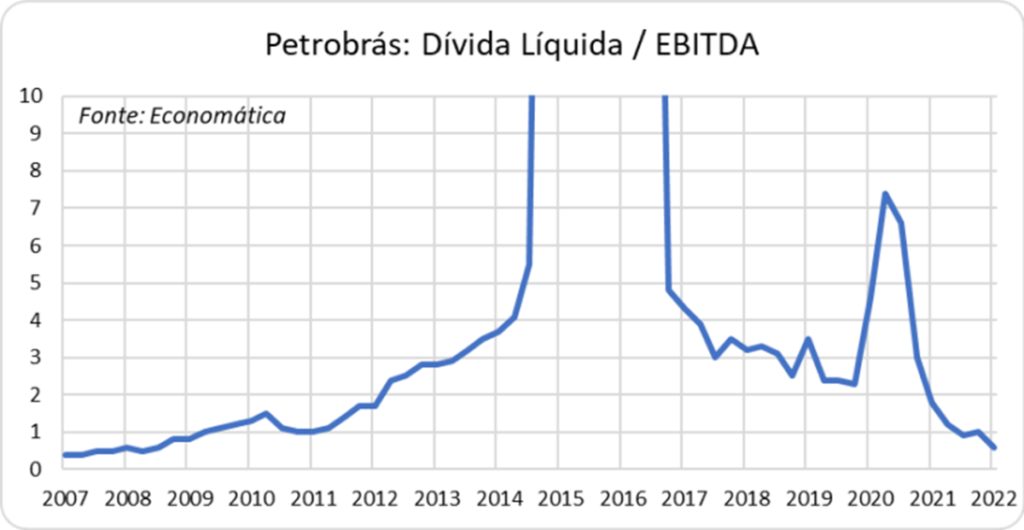

A Petrobrás chegou a deter o título de empresa mais endividada do mundo a partir de 2014, com mais de US$ 100 bilhões em dívidas, que somente começaram a ser equacionadas após a mudança da gestão, em 2016. O tamanho do endividamento não faz muito sentido em si, o que importa é a alavancagem da empresa, ou seja, o tamanho da dívida em relação ao seu fluxo de caixa. Em outras palavras, em quanto tempo aquela dívida conseguiria ser paga com o fluxo de caixa gerado. No gráfico abaixo, podemos observar a principal métrica de alavancagem utilizada pelo mercado, a dívida líquida dividida pelo EBITDA, que é o lucro da empresa antes de pagamento de juros e impostos e antes do desconto de amortizações e depreciações. Ou seja, é o caixa gerado pelas operações da empresa.

Observe como, antes de 2011, a alavancagem da empresa estava em 1 ou até abaixo. Isso significa que a dívida da empresa poderia ser paga com toda a geração de caixa de um ano, um nível saudável. A partir de 2011, no entanto, a alavancagem começa a crescer de maneira acentuada, atingindo 4 vezes no início de 2014. Ou seja, seriam necessários 4 anos de operação para pagar a dívida, uma alavancagem extremamente alta. Entre 2014 e 2016, em função dos vários ajustes feitos no balanço da empresa (reconhecimentos de prejuízos), esta relação perde o sentido, pois o EBITDA fica distorcido. A partir de 2017, sob nova gestão, a empresa começa a se desfazer de ativos, diminuindo lentamente a dívida, até voltar a uma alavancagem de uma vez (dívida líquida/EBITDA = 1) em 2021. Essa trajetória virtuosa só foi interrompida pela pandemia, porque o EBITDA despencou no início de 2020, mas essa foi uma distorção que logo desapareceu.

Como quebrar uma empresa gigante e monopolista em três simples passos

1º passo: faça investimentos gigantescos sem nenhuma racionalidade econômica, para fomentar a indústria nacional e cultivar alianças com governos amigos;

2º passo: use a empresa para fazer “política monetária”, vendendo seus produtos por um preço menor do que foram comprados para mitigar a inflação;

3º passo: desperdice recursos de tal forma que a produção de seu principal produto não acompanhe os investimentos realizados.

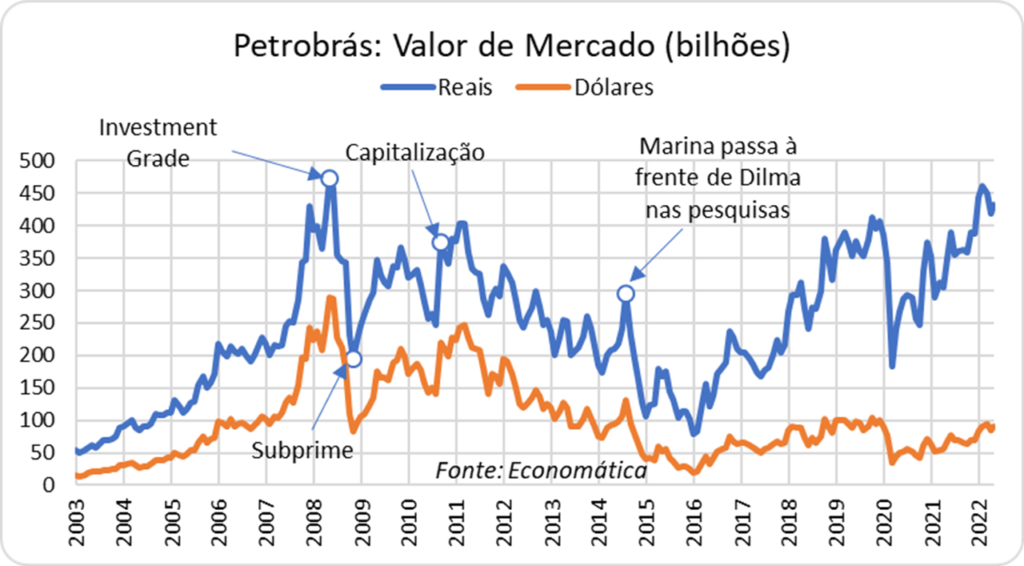

No gráfico a seguir, podemos acompanhar o valor de mercado da Petrobrás, tanto em reais quanto em dólares:

Podemos observar três grandes movimentos dos preços das ações da empresa:

2003 – 2008: O valor da empresa saiu de R$ 50 bilhões (US$ 15 bilhões) para o seu pico de R$ 450 bilhões (US$ 290 bilhões), quando o Brasil (e a empresa) receberam o Grau de Investimento. O sprint final, a partir de meados de 2007, se deu em função da descoberta do pré-sal.

2008 – 2011: O valor da empresa fica oscilando em torno dos R$ 300 bilhões (US$ 175 bilhões) após a crise do subprime.

2011 – 2016: O valor da empresa começa uma derrocada que vai terminar somente no início de 2016, quando o movimento do impeachment ganha corpo. Dilma Rousseff assume o governo com a empresa valendo R$ 400 bilhões (US$ 250 bilhões) e entrega a empresa valendo R$ 85 bilhões (US$ 20 bilhões). Ou seja, o governo Dilma conseguiu destruir R$ 315 bilhões (US$ 230 bilhões) em pouco mais de 5 anos. Uma verdadeira proeza. (Como nota cômica, vemos o valor da empresa recuperando-se com a perspectiva de vitória de Marina Silva nas eleições de 2014. Marina era vista, pelos investidores, como melhor que Dilma para a Petrobras! O que o desespero não faz).

Olhando em perspectiva, o governo do PT pegou a empresa valendo R$ 50 bilhões (US$ 15 bilhões) e, 13 anos depois, entregou valendo R$ 85 bilhões (US$ 20 bilhões). Este mesmo dinheiro, aplicado na Caderneta de Poupança no início de 2003, estaria valendo R$ 135 bilhões no início de 2016. Ou seja, comparado com a Poupança, o PT queimou R$ 50 bilhões em valor de mercado da Petrobrás.

Alguns dirão que o “valor de mercado” não passa de um fetiche de especuladores, preocupados apenas em lucrar às custas do patrimônio brasileiro. Ocorre que foram esses “especuladores” os chamados a financiar as atividades da petroleira, tanto por ocasião da abertura de seu capital, como na megacapitalização de 2010. Aliás, como vimos no Episódio 2, foram esses “especuladores” os únicos que compareceram com dinheiro de verdade em 2010, com o governo aportando a sua parte em “barris de petróleo a serem descobertos”. Além dos “especuladores”, outros otá… troux… financiadores se dispuseram a emprestar dinheiro para a empresa, até que esta se tornasse a empresa mais endividada do planeta.

De alguma maneira, o valor de mercado da Petrobras conta a história do governo do PT. A exemplo da economia, também aqui temos três fases: “a Grande Ilusão”, “a Húbris” e “Petrobras em Vertigem”. A diferença na datação desses três períodos em relação ao debacle da atividade econômica se dá porque os investidores costumam reagir antes às más notícias. Por isso, as ações da Petrobras começam a recuar já em 2011, enquanto a Grande Recessão só se inicia em 2014.

Se tivéssemos que escolher um símbolo para a era PT, talvez a Petrobras fosse o mais adequado. Tratou-se não somente do principal instrumento para a implementação das ideias econômicas do partido em todo o seu esplendor, como, além disso, é uma espécie de Brasil em miniatura, onde todas as mazelas que assolaram o país nesses anos se fizeram representar em escala menor.

Nota final: o leitor atento terá notado que não falamos de corrupção em momento algum. Afinal, quem precisa de corrupção para explicar a quebra de uma empresa, se sobram incompetência e cegueira ideológica?

Leia todos os episódios da série A Economia Brasileira na Era PT:

“Grande parte dos minoritários são empresas de fundo de pensão dos Estados Unidos que ganham em média R$ 6 bilhões por mês. […] Eles não pensam no Brasil.”

Jair Bolsonaro, em discurso em culto evangélico, hoje, em Manaus.

“A Petrobras será colocada de novo a serviço do povo brasileiro e não dos grandes acionistas estrangeiros”.

Brasília está em transe. Executivo (incluindo os pretendentes ao cargo), Legislativo e Judiciário juntaram-se para atacar a diretoria da Petrobras, após a decisão de mais um aumento de combustíveis.

Já escrevi aqui que a existência de uma empresa estatal somente se justifica por cinco razões:

1) Atuação em área estratégica para o país, em que a atuação privada poderia colocar em risco a segurança nacional;

2) Instrumento de fomento para o desenvolvimento do país;

3) Interesses políticos, em que a atividade da empresa pode render dividendos eleitorais;

4) Interesses corporativos dos funcionários e

5) Instrumento para acobertar esquemas de corrupção.

Desse objetivos, os dois primeiros são explícitos e os três últimos, implícitos. De qualquer forma, observe que, dentre esses cinco objetivos, não se encontra “gerar dividendos para os acionistas”.

Lembro de uma ocasião em que estive na Secretaria da Desestatização para uma reunião. Notei que o descanso de tela dos computadores exibia o artigo 173 da Constituição, que reza o seguinte: “Ressalvados os casos previstos nesta Constituição, a exploração direta de atividade econômica pelo Estado só será permitida quando necessária aos imperativos da segurança nacional ou a relevante interesse coletivo, conforme definidos em lei”. Não está escrito “quando a atividade for lucrativa”.

Acho graça quando defendem que esta ou aquela empresa não precisa ser privatizada “porque dá lucro”. Na ausência de qualquer outro motivo, este é um motivo pelo qual a empresa deveria ser privatizada. Afinal, o governo tem mais o que fazer com nosso dinheiro além de especular na bolsa.

Diante dessa realidade, uma estatal de economia mista não faz o mínimo sentido, pois junta acionistas com objetivos completamente diferentes. A Petrobras, o Banco do Brasil, a Sabesp e uma lista cada vez menor de empresas de economia mista sofrem de uma esquizofrenia insolúvel: precisam atender os cinco objetivos acima e, além disso, gerar dividendos para os acionistas, objetivos insanavelmente conflitantes.

Por que, então, acionistas minoritários aceitam ser sócios de estatais? Preço. Normalmente essas empresas são negociadas a preços mais baixos em relação aos seus pares privados, preço descontado pelo custo dos cinco objetivos acima. O problema, como sempre, é avaliar corretamente esse desconto. Ontem, as ações de Petrobras chegaram a cair quase 10%, em um sinal de que os acionistas minoritários reavaliaram o peso que o primeiro objetivo acima tem na matriz de decisão da empresa.

Como todo estudante do 1o ano de administração sabe, quanto mais valorizadas as ações de uma empresa, mais barato é o seu custo de capital. Em outras palavras, a empresa precisa emitir menos ações para obter o mesmo capital, e consegue se alavancar mais com dívidas por um custo menor. Para uma estatal, no entanto, esta não é uma preocupação, dado que seu acionista majoritário, em tese, sempre pode capitalizar a empresa a custo zero, via captação de impostos.

Claro que essa é uma possibilidade apenas em tese. Sabemos que a capacidade financeira do Estado é limitada por condicionalidades políticas. Todos gostam de ter uma empresa que subsidie combustíveis, mas ninguém gosta de pensar que pode ter seus impostos aumentados para bancar essa política. O resultado é que o custo para bancar o objetivo 1 acima torna-se igual ao de emitir dívida, que é bem maior que zero.

Alguns dirão que o governo não precisa capitalizar a empresa, afinal a empresa dá lucro, trata-se apenas de moderar o lucro em uma situação excepcional. Esse raciocínio tem dois problemas. O primeiro é a definição de “situação excepcional”. Uma vez aberta a porta, fica sempre a possibilidade de alguém achar que estamos em uma “situação excepcional”. Os acionistas minoritários sabem disso. Aliás, a única “situação excepcional” no momento é a coincidência de um preço alto de petróleo com um ano eleitoral.

O segundo e principal problema tem a ver com o natural ciclo das commodities. Os preços das commodities têm exatamente esse tipo de comportamento: sobem e caem ao sabor dos ciclos econômicos e dos choques de oferta. O que está acontecendo hoje não difere de tantos outros momentos “excepcionais” da história. Se tem uma coisa da qual podemos estar certos é de que os preços das commodities atravessarão “situações excepcionais”, tanto na alta quanto na baixa. As empresas que exploram commodities precisam aproveitar os pontos altos do ciclo para juntar reservas e para pagar dividendos excepcionais aos seus acionistas, de modo a compensar os períodos de baixa, que sempre ocorrem. Caso haja um teto para o lucro, a empresa e os acionistas terão somente o ônus do ciclo negativo, deixando de ter o bônus do ciclo positivo.

Um exemplo caricato mas real dos efeitos desse tipo de política é a PDVSA, petrolífera do estado venezuelano. Ao ser usada exclusivamente para atingir os cinco objetivos listados acima, e sem que o governo venezuelano tivesse condições financeiras para capitalizar a empresa, temos hoje a triste situação de as maiores reservas petrolíferas do mundo permanecerem deitadas em berço esplêndido por falta de capacidade de investimento em exploração.

É verdade que o preço alto dos combustíveis é um problema no mundo inteiro. Mas, para amenizar o problema, vemos países cortando impostos sobre combustíveis ou subsidiando-os com verbas orçamentárias, e não usando o balanço de uma estatal, ainda mais com sócios privados!

Voltando ao artigo 173 da Constituição e aos cinco motivos para a existência de uma estatal listados acima, entre os quais não se inclui “dar lucro”. A meu ver, a existência de uma estatal somente se justifica pelo fato de dar prejuízo. Esse prejuízo é a tradução financeira do atendimento de objetivos que, por construção, não são lucrativos para a iniciativa privada. Neste caso, o orçamento da estatal é usado como uma espécie de extensão do orçamento público para a implementação de políticas para o bem comum. Eu particularmente não gosto desse arranjo, pois tende a esconder o real custo das políticas públicas, mas, pelo menos, o uso da estatal está de acordo com os objetivos que justificam sua existência.