Bolsonaro voltou a reclamar de seus sócios na Petrobras.

Gostaria de sugerir ao presidente a estratégia Carosella, que admitiu ter desvalorizado propositalmente um de seus restaurantes para comprá-lo a preço de banana dos seus sócios.

Da mesma forma, se o governo forçar os preços dos combustíveis para baixo, chegará um momento em que a Petrobras estará tão desvalorizada, que o governo poderá recompra-la de seus sócios com um belo desconto. Assim, poderá se ver livre deles e fazer da empresa o que bem entender.

O PT teve essa oportunidade mas não aproveitou. Vamos ver se Bolsonaro deixará escapar essa chance novamente.

Relatório do Bradesco informa que, no período entre 2011 e 2021, a Petrobras pagou R$ 271 bilhões em dividendos para acionistas (R$ 94 bilhões) e em juros para os credores da dívida (R$ 177 bilhões). Muito dinheiro, certo?

No mesmo período, a Petrobras pagou um total de R$ 1,4 trilhões em impostos, royalties e dividendos para a União. Ou seja, os governos federal e estaduais receberam quase 85% de todos os recursos distribuídos pela Petrobras a terceiros.

São números para quem questiona a função social da Petrobras.

O preço das mercadorias é o termômetro da doença, não a sua causa. Controlar preços não fará a doença sumir. Pelo contrário. Se a doença continuar lá, o estado do paciente somente piorará, o que demandará tratamento posterior ainda pior.

Dois exemplos apareceram nos jornais nesses dias. O primeiro foi um decreto legislativo para suspender o aumento do preço da energia elétrica no Ceará.

O segundo, uma nova peroração do presidente contra a política de preços da Petrobras, após a divulgação de seu resultado recorde no 1o trimestre.

Já passamos (acho) da fase em que pensávamos que congelar todos os preços da economia resolvia a questão da inflação. Vimos, depois de apanhar muito, que o resultado desse tipo de política é o desabastecimento e a volta da inflação muito mais virulenta posteriormente. Atacávamos a febre, não a doença.

Por algum estranho motivo, no entanto, grande parte da população ainda acha que controlar os preços dos combustíveis e da eletricidade não causará os mesmos problemas. Claro que combustíveis e eletricidade são mercadorias diferentes de arroz e automóveis. Mas a lógica empresarial é a mesma: é preciso investir antecipadamente, assumindo risco, para produzir e distribuir a mercadoria. E é neste ponto que o controle de preços atua negativamente, desestimulando novos investimentos. Vejamos os dois exemplos.

No caso dos combustíveis, a Petrobras atua em um ramo bastante instável. Agora o preço do petróleo está acima de US$ 100, mas estava em US$ 50 há um ano e chegou a bater US$ 20 no pior momento da pandemia. Que empresa consegue se planejar com essa volatilidade de preço do seu principal produto? Isso sem contar com o câmbio… Então, como qualquer empresa que produz commodities, a Petrobras precisa faturar e lucrar muito durante o tempo das vacas gordas para compensar os lucros menores dos tempos das vacas magras. Caso contrário, os investidores não estarão dispostos a financiar a atividade da empresa.

É curioso ouvir o presidente dizendo que “os gordos fundos de pensão americanos” é que estão enriquecendo com os preços praticados pela Petrobras. O presidente, como representante máximo do maior acionista da empresa, deveria era estar dando graças a Deus que ainda tem investidor disposto a correr o risco Petrobras. Isso só está acontecendo porque o governo Temer estabeleceu em lei que a empresa é obrigada a praticar preços de mercado, garantindo que os tempos das vacas gordas compensem os tempos das vacas magras. A Petrobras, hoje, poderia estar produzindo muito mais, se o governo Dilma não tivesse controlado os preços, afastando investidores e tornando a Petrobras a empresa mais endividada do planeta. Estamos pagando a conta de uma política populista de preços, que o atual presidente quer ver repetida. Quebrar o termômetro não elimina a doença.

A eletricidade é uma mercadoria completamente diferente do petróleo, mas a lógica empresarial é a mesma. As empresas assumem compromissos de décadas em troca de regras estáveis de reajuste de preços. Repito: o compromisso dessas empresas é de 20 ou 30 anos. Assinar um contrato com esse horizonte de tempo no Brasil exige muita coragem, em um país instável como o nosso, onde as regras não valem a tinta gasta para escrevê-las. A tentativa do Congresso de “congelar” os reajustes tarifários de eletricidade é somente a constatação desse fato. Não à toa, é preciso acenar com taxas de retorno atraentes para que empresas se aventurem nesses empreendimentos.

As empresas de geração, transmissão e distribuição de energia investem em infraestrutura para depois se remunerarem com as tarifas ao longo dos anos. Se essa remuneração não for suficiente, essas ou outras empresas exigirão taxas de retorno ainda maiores para fazer novos investimentos na ampliação e manutenção do parque de energia elétrica. No limite, não haverá empresas dispostas a investir, seja qual for a taxa de retorno do investimento. A mercadoria mais cara é aquela que não existe. Restarão as estatais, que investem a qualquer preço, dado que seus prejuízos são pagos pela população, não por investidores.

Se o preço dos combustíveis está nas alturas porque acompanha o preço do petróleo no mercado global, o preço da eletricidade está nas alturas porque a conta precisa carregar um monte de penduricalhos acumulados ao longo do tempo, inclusive a conta da redução ”na marra” do preço da eletricidade patrocinada pelo governo Dilma em 2013. E já temos contratados novos penduricalhos, que acompanharão a privatização da Eletrobras e pesarão sobre as contas no futuro. Além dos impostos, que representam mais de um terço do preço total. Quebrar o termômetro não elimina a doença.

Controlar preços sempre, SEMPRE, desorganiza o mercado, diminui investimentos e deixa uma conta ainda maior para o futuro. Os tão celebrados jovens deveriam usar o seu poder de voto para elegerem políticos que entendam isso. Pois a conta será paga por eles.

Há um certo afã em se colocar Lula e Bolsonaro como igualmente prejudiciais ao Brasil em todos os campos possíveis, ainda que de formas diferentes. No campo econômico, isso é verdade em alguns campos, como o da disciplina fiscal ou o da proteção a corporações do serviço público, mas não o é, de maneira alguma, em outras. É o caso da Petrobras, foco do editorial do Estadão de hoje.

Segundo o editorial, ambos os políticos querem “prejudicar a companhia em nome de seus projetos pessoais de poder”.

Na superfície, parece isso mesmo: Lula usou a empresa como um puxadinho do governo, ao passo que Bolsonaro troca de presidente como quem troca de cueca, ao sabor de suas conveniências políticas.

Mas isso é só na superfície. Se analisarmos mais a fundo, veremos diferenças fundamentais de visões de mundo. O próprio editorial lembra que a Petrobras gerou R$ 120 bilhões de prejuízo durante os governos do PT para fazer política monetária e política industrial do governo. A roubalheira, no valor de R$ 6 bilhões, foi somente a cereja do bolo. Por outro lado, Bolsonaro indicou dois presidentes para a estatal que respeitaram a sua dinâmica empresarial, e havia indicado um terceiro na mesma linha. A troca de presidentes, portanto, não foi pela política de preços ou pela desmobilização que a empresa vem adotando desde o governo Temer. Foi simplesmente para jogar o boi de piranha no rio.

Alguns dirão que a Petrobras só está praticando preços de mercado porque é obrigada a tanto por uma lei aprovada no governo Temer. Justo. Mas também é verdade que Bolsonaro não se movimentou para alterar a lei, como Lula já prometeu que o fará se eleito, em seu projeto de fazer a Petrobras great again.

É óbvio que o troca-troca de presidentes é prejudicial à companhia. Mas não há termo de comparação entre um político atrapalhado, que vê a Petrobras como um estorvo ao seu projeto de poder, e outro que fez da empresa o pivô de seus projetos megalomaníacos de poder. Neste caso, os efeitos perversos dessas duas visões de mundo para os acionistas minoritários e para o próprio Tesouro são completamente diferentes.

Hoje, publiquei um post analisando artigo publicado no Estadão que criticava a intenção do presidente da Petrobras, Joaquim Silva e Luna, de acelerar os planos de exploração de petróleo enquanto o ouro negro ainda tem algum valor, antes de completarmos a transição energética. Em resumo, o artigo afirma que em menos de 100 meses (até 2030), as emissões de gases de efeito estufa deveriam ser cortados pela metade se o mundo quisesse cumprir os compromissos do Acordo de Paris, e limitar o aquecimento do global em 1,5o C. Nesse contexto, seria um erro estratégico insistir na produção de petróleo, pois seria um produto com os seus dias contados. Como se intenções, pelo fato de serem boas, automaticamente se materializassem.

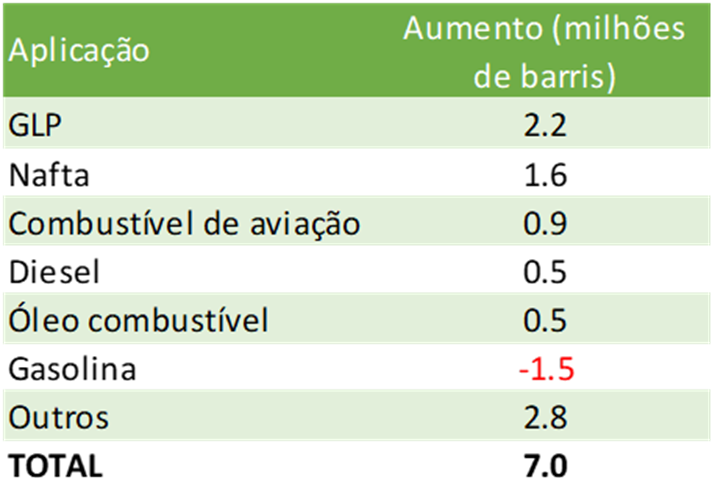

Por coincidência, hoje tive acesso a um extenso relatório recém-divulgado pelo J.P. Morgan, em que se analisa de maneira bastante completa o atual balanço entre oferta e demanda de petróleo e o prognóstico até o ano de 2030. O relatório do J.P. corrobora a posição da petroleira, pois prevê que não somente o consumo de petróleo não vai diminuir, como vai aumentar até 2030. A previsão é de um aumento de demanda de 7 milhões de barris entre 2019 e 2030. Sem as iniciativas de de-carbonização que estão sendo colocadas em prática, este aumento seria de 10,9 milhões de barris. Um ganho, sem dúvida, mas muito longe de aposentar o petróleo até 2030.

Vejamos, a seguir, os principais pontos desse relatório.

A estimativa de demanda por petróleo até 2030

O petróleo é a principal fonte de energia no mundo hoje, representando 32% do consumo global de energia, seguido pelo carvão (27%) e gás natural (24%). Só por aqui já vemos a dificuldade que enfrentamos: cerca de 83% de toda a energia produzida no mundo depende de combustíveis fósseis. Mas vamos focar no petróleo.

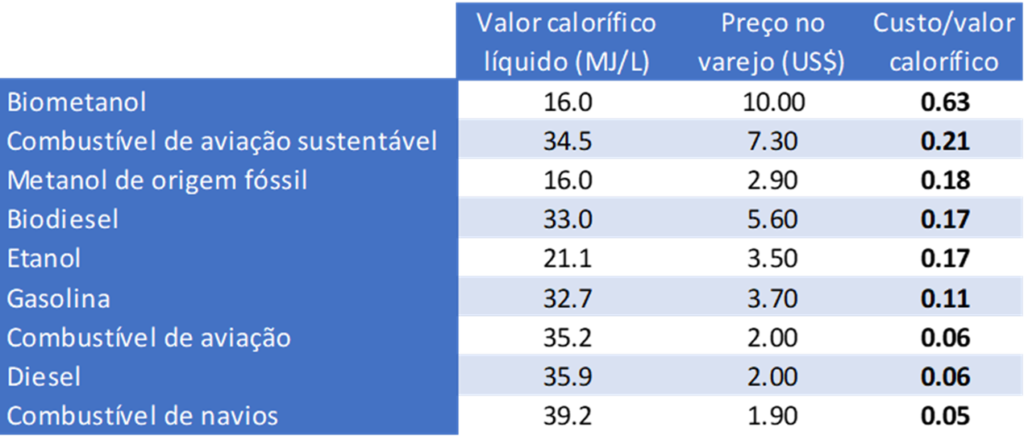

A primeira coluna mostra o valor calorífico de cada combustível (em megajoule por litro), a segunda traz o preço do litro no varejo de cada combustível nos Estados Unidos e a terceira é simplesmente a divisão entre o preço e o valor calorífico: quanto menor, mais barato é o combustível por unidade de energia produzida. Salta aos olhos a diferença entre os combustíveis fósseis e suas contrapartes sustentáveis. No caso de diesel e biodiesel, por exemplo, a diferença é de quase três vezes.

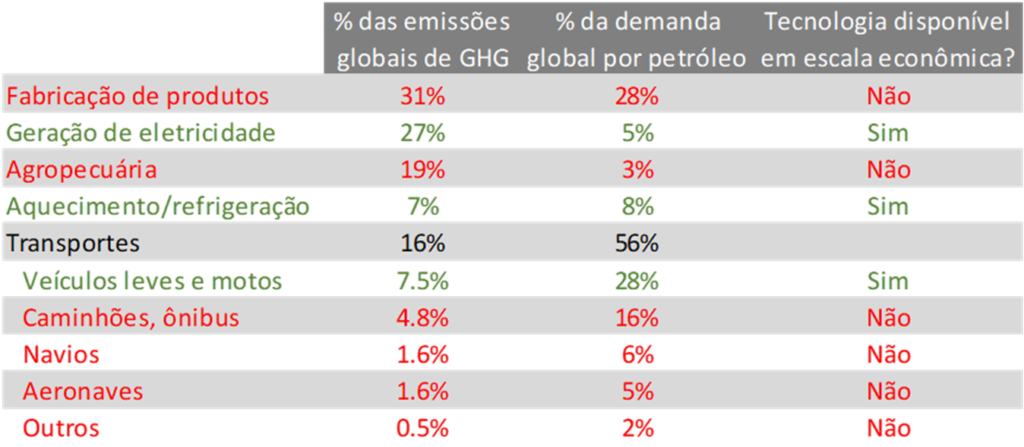

Mas existe uma questão até anterior ao preço: a viabilidade tecnológica de acesso confiável ao fornecimento de energia a um preço razoável. Na tabela a seguir, adaptada do relatório, listamos os diversos usos de energia, quanto representam da emissão de gases de efeito estufa (usaremos, daqui em diante a sigla GHG – Greenhouse Gas), quanto representam da demanda por petróleo e, mais importante, se há um substituto sustentável tecnologicamente viável no horizonte de tempo do estudo (até 2030).

Podemos observar que, tecnologicamente, temos somente três campos onde é possível a troca do uso do petróleo por energias limpas no curto prazo: geração de eletricidade, aquecimento/refrigeração e veículos leves e motos. Estas áreas representam 41,5% da emissão de GHG globalmente. Ou seja, em tese, seria possível cortar em quase metade as emissões se as tecnologias já existentes fossem empregadas extensivamente nessas três áreas. No caso da fabricação de produtos, em que combustíveis fósseis são empregados diretamente na movimentação de máquinas, até é possível trocar por eletricidade, mas o custo é tão mais alto, que o J.P. coloca como “tecnologia não disponível”, a menos que haja um imposto sobre emissões, o que nivelaria o custo por cima. No caso de veículos pesados, navios e aeronaves, nem isso é possível, pois não há tecnologia no horizonte.

Essa tabela guarda um paradoxo. Cortar GHG significa, na prática, trocar combustíveis fósseis por eletricidade. No entanto, a geração de eletricidade, hoje, representa cerca de 27% da emissão de GHG. Na medida em que mais setores adotarem a eletrificação, se a origem da eletricidade não for limpa, haverá apenas uma transferência de emissão de GHG de um setor da economia para outro, talvez com algum pequeno ganho, mas longe de ser suficiente. Portanto, é essencial que a geração de eletricidade tenha como origem uma fonte limpa e, tão importante quanto, confiável. Apesar de o relatório do J.P. colocar a geração de eletricidade como sendo uma tecnologia economicamente disponível, o aumento do seu uso pela de-carbonização de outros setores coloca um desafio adicional. Somente o desenvolvimento do hidrogênio verde ou o uso extensivo da energia nuclear, que não abordaremos aqui porque o foco é no uso do petróleo, poderá resolver essa equação. Mas esse desenvolvimento não está no horizonte até 2030.

Além disso, uma parte do uso industrial do petróleo não está relacionada com energia, mas com insumo. É o caso da indústria de plásticos, asfalto e outros produtos que usam o petróleo como matéria-prima. Assim, mesmo na hipótese de substituição do petróleo por energia elétrica na indústria, o uso do petróleo neste setor não será zero, assim como a emissão de GHG no processo produtivo.

Considerando todos esses fatores, o relatório do J.P. estima que a demanda por petróleo deve crescer globalmente em 7 milhões de barris, tendo como base o ano de 2019. Os maiores contribuidores para este aumento estão na tabela a seguir:

Note que há uma previsão de queda de uso gasolina equivalente 1,5 milhão de barris/dia, em função do aumento do uso de carros elétricos, que discutiremos em seguida.

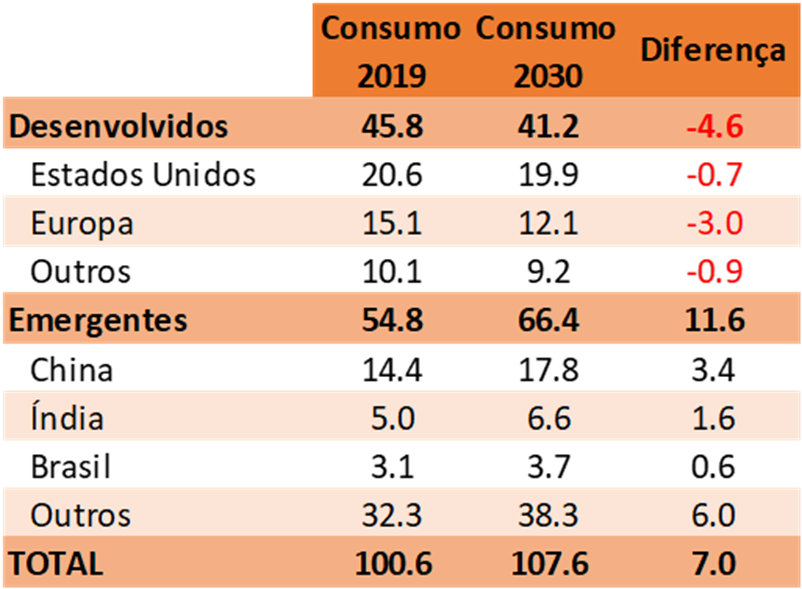

Dos 7 milhões de barris adicionais de demanda, os emergentes serão responsáveis por 11,6 milhões, ao passo que os desenvolvidos reduzirão em 4,6 milhões de barris. Este fato é muito importante. Sempre que ouvimos sobre alguma experiência exitosa em algum país da Europa sobre eletrificação de frota (e veremos o case da Noruega mais à frente), podemos ter a impressão de que estamos às portas de uma grande virada global no uso de combustíveis fósseis. Nada mais longe da realidade. A Europa é um caso à parte, inclusive quando comparada com os Estados Unidos. Lá, há uma combinação única entre governos realmente comprometidos com as metas do clima, população mais consciente e com grande poder aquisitivo. Essa combinação não se repete, por enquanto, em nenhum outro lugar do mundo. Portanto, é sempre bom interpretar com um grama de sal qualquer notícia de de-carbonização vinda da Europa, pois não se trata de uma tendência de curto prazo para o restante do planeta.

Eletrificação de veículos leves

A partir deste ponto, o relatório do J.P. entra nas premissas utilizadas em cada setor para a redução do consumo de petróleo. No caso de veículos leves, temos a frente mais promissora. Aqui, vários governos já anunciaram metas de proibição de vendas de veículos movidos a combustíveis fósseis em algum ponto no futuro. Na Europa, região mais adiantada no processo, cerca de 39% dos veículos vendidos foram elétricos ou híbridos em 2021. Na China, este número está em 21% e nos Estados Unidos, em 11,6% agora em 2022, até fevereiro.

Temos aqui uma frente que, de fato, tem avançado de maneira cada vez mais rápida. O único problema é que, apesar de demandar 28% do petróleo utilizado no mundo, esse setor é responsável por somente 7,5% da emissão de GHG. Ou seja, ajuda, mas não é a bala de prata que alguns pensam ser. O caso da Noruega é emblemático.

A Noruega tem o programa de eletrificação de frota mais avançado do mundo. Graças a incentivos governamentais dos mais diversos, cerca de 21% da frota norueguesa de veículos leves é elétrico, contra uma média global de apenas 3,6%. No entanto, apesar desse avanço significativo, a demanda por petróleo vem crescendo a 6% ao ano desde 2016, e atingiu novo recorde em 2021. O consumo de GLP cresceu mais de 40% no país desde 2016, mais que compensando a queda no consumo de gasolina, que de fato ocorreu.

A substituição da frota é bem mais lenta do que sugere o número de veículos vendidos anualmente. Como vimos, atualmente, apenas 3,6% da frota global de veículos leves, estimada em um bilhão, é de veículos elétricos. Estima-se que esse número suba para 20% até 2030, mesmo nível da Noruega hoje. Considerando o crescimento vegetativo da frota nesse período, o número de veículos movidos a combustíveis fósseis será praticamente o mesmo daqui a 8 anos, ou seja, um bilhão. A diminuição do uso do petróleo para este fim virá mais da mistura de biocombustíveis à gasolina do que pela diminuição da frota. Mas essa mistura tem uma limitação dada pela capacidade de produção dos biocombustíveis. Ou seja, a queda do uso do petróleo por veículos leves se reduzirá, mas muito marginalmente.

Eletrificação de veículos pesados, aeronaves e navios

A viabilidade de eletrificação desses veículos é inversamente proporcional ao seu peso. Nesse sentido, dentre os veículos pesados, os ônibus são os candidatos mais naturais a serem eletrificados, pois levam cargas mais leves. Da mesma forma, os pequenos caminhões urbanos. Com os caminhões de grande porte, por outro lado, a dificuldade é maior. Para que um caminhão possa rodar 1.000 km sem recarregar, é necessária uma bateria de 14 toneladas. Como o caminhão em si pesa 18 toneladas e a carga máxima permitida nas estradas americanas é de 40 toneladas, sobrariam apenas 8 toneladas livres para carga, contra 22 toneladas para caminhões com motor a combustão. No caso de uma viagem de 1.500 km, a bateria pesaria 22 toneladas, simplesmente zerando o espaço para carga. Por isso, a eletrificação de caminhões pesados, por enquanto, é inviável economicamente. Sendo assim, o caminho para a de-carbonização de caminhões no curto prazo passa pelo desenvolvimento de biocombustíveis. Mas, como vimos, os biocombustíveis ainda são mais caros do que os combustíveis fósseis, e sua adoção ocorre somente por mandato legal. Para além de 2030, a solução deverá ser o hidrogênio verde.

No caso de aeronaves o problema é ainda pior, e certamente não passa por eletrificação. Se o combustível fóssil representa algo entre 20% e 40% do peso da aeronave, uma bateria para gerar a energia equivalente deveria pesar 30 vezes o peso da aeronave. A IATA tem um plano de substituir combustíveis fósseis por uma mistura de biocombustível (principalmente) e hidrogênio (secundariamente) até 2050. Mas até 2030, nada deve acontecer de relevante. O mesmo se pode dizer dos combustíveis para navios.

Para que o plano da IATA seja cumprido, a produção de biocombustível de aviação deve crescer dos atuais 100 milhões de litros para 450 bilhões de litros produzidos anualmente. No caso do hidrogênio, além dos problemas de produção, deve-se encontrar uma solução de engenharia para os aviões, pois o tanque para o hidrogênio deve ser 4 vezes maior do que atual tanque para combustível fóssil. Fora o problema da própria produção do hidrogênio, que consome uma quantidade grande de energia. Hoje, 99% da energia usada para produzir hidrogênio tem origem em combustíveis fósseis. No futuro, mas não até 2030, espera-se que a produção de hidrogênio utilize principalmente fontes limpas.

Processos industriais

Cerca de 31% da emissão de GHG e 28% da demanda por petróleo vem de processos industriais. Desses 28%, cerca de metade vai para a indústria petroquímica, principalmente na produção de plásticos. Não temos, hoje, como produzir plástico sem emitir carbono. A reciclagem poderia ser uma saída, mas tem suas limitações. Hoje, apenas 9% de todo o plástico produzido no mundo é reciclado. Isso acontece porque reciclar plástico é caro, e sua qualidade se deteriora rapidamente, permitindo apenas uma ou, no máximo, duas reciclagens.

Outros usos industriais do petróleo incluem a produção de ferro, aço e cimento, que demandariam soluções de eletrificação que não existem no momento e tampouco estão no horizonte.

Uso residencial e na agricultura

O uso residencial refere-se principalmente ao aquecimento de casas e apartamentos no inverno, que usam combustíveis fósseis no inverno. O relatório do J.P. nos informa que, na União Europeia, 36% do total de GHG emitido vem dos sistemas de aquecimento, sendo que a média global é de 7%. Não é à toa que os governos da região vêm emitindo regulamentações para aumentar a eficiência do uso de energia residencial, enquanto a eletrificação não é possível.

Na agricultura, que representa 19% das emissões de GHG, as soluções são ainda muito incipientes, enfrentando os mesmos problemas dos caminhões de grande porte.

Geração de eletricidade

A geração de eletricidade é um setor onde a substituição do petróleo está mais adiantada, mas ainda há um longo caminho a seguir. Nesse setor, a demanda por petróleo deve cair até 2030, mas o setor representa apenas 5% da demanda global por petróleo atualmente.

Conclusão

Aparentemente, o presidente da Petrobras tem razão ao apontar para a aceleração da produção de petróleo no curto prazo. O seu consumo deve continuar crescendo nos próximos anos, e o seu declínio deve estar ainda a uma geração de distância, no mínimo. Se isso significa que as mudanças climáticas terão consequências mais catastróficas, então é melhor já começarmos a pensar em um plano B para enfrentá-las.

Um abaixo-assinado publicado hoje no Estadão (na verdade é um artigo, mas tem tantos autores que virou abaixo-assinado) dá um conselho à Petrobras: ao invés de investir em uma fonte de energia que será abandonada em breve, a empresa deveria investir em “alternativas neutras em carbono”.

O abaixo-assinado é uma reação a um artigo do presidente da Petrobras, Joaquim Silva e Luna, em que se defende a aceleração da exploração do pré-sal enquanto o petróleo ainda tem algum valor. O interessante é que tanto o abaixo-assinado quanto o artigo de Silva e Luna concordam no essencial: um dia, o petróleo deixará de ser uma fonte importante de energia. A divergência está no timing: para os abaixo-assinados, “em menos de 100 meses” as emissões de gases de efeito estufa terão de ser cortadas pela metade para que tenhamos alguma chance de limitar o aquecimento global em 1,5o, ao passo que, para o presidente da Petrobras, ainda teremos um bom tempo antes que isso aconteça, tempo suficiente para ganhar algum dinheiro com o petróleo do pré-sal.

Não vou entrar no mérito de quem está certo, mas esse artigo é, no mínimo, estranho. Será que os abaixo-assinados estão realmente preocupados com o futuro da Petrobras enquanto empresa e estariam dando um conselho de amigo? Pouco provável. Parece mais uma tentativa de empurrar uma profecia auto-realizável: sem produtores de petróleo daqui a alguns anos, o consumo cairá por falta de oferta, não de demanda. Ou seja, por trás desse “aviso amigo” de que a demanda despencará no futuro, está a tentativa de reduzir a oferta. Nice try, abaixo-assinados.

Além disso, soa patético o pedido de que a Petrobras se dedique à produção de “energias limpas”. É um pouco como pedir para um ortopedista realizar uma cirurgia cardíaca. “Mas não é tudo médico?”, perguntará o leigo. Com essa “proposta”, os abaixo-assinados demonstram a sua completa ignorância de como funciona o mercado de energia. Em determinado trecho, é mencionado que a empresa chegou a investir em etanol e biodiesel anos atrás, mas “deixou as renováveis de lado para focar no petróleo”. Fica difícil de saber de onde tiraram isso. A Petrobras tem papel marginal na produção de etanol e biodiesel, indústrias dominadas pelos grandes conglomerados do agronegócio, como Cargill e Raízen. O máximo que a petrolífera faz é comprar o etanol e o biodiesel e misturar na gasolina e no diesel. E só faz isso por determinação legal, não por estratégia de negócio.

O que se tem aqui é uma tentativa de introduzir um elemento estranho ao balanço da demanda/oferta de petróleo: o “custo ambiental”. Diminuindo a oferta artificialmente, teríamos um novo equilíbrio, com o preço do petróleo nas alturas (porque a demanda continuará lá) viabilizando fontes alternativas de energia. O resultado será menos gases de efeito estufa e energia bem mais cara do que a que temos hoje. Claro, as energias alternativas ficarão mais baratas com o tempo. Mas o caminho para o céu é a morte, e por mais que gostemos da ideia do paraíso, ninguém está a fim de morrer para chegar lá. Se energias alternativas mais baratas estivessem no horizonte, não estaríamos tendo essa conversa.

Esse abaixo-assinado seria cômico se não fosse trágico. Se a Petrobras seguisse o seu conselho, passaríamos a depender cada vez mais de petróleo importado. E, na heróica hipótese de que as metas para o clima fossem cumpridas, teríamos um petróleo cada vez mais caro no mercado internacional. Apostar que ”daqui a menos de 100 meses” teremos energia limpa a preços competitivos é jogar com a sorte dos mais pobres, que dependem de energia barata para sobreviver. Os abaixo-assinados dirão que o meteoro do aquecimento global está se aproximando, e não adiantará nada ter energia barata se todos estivermos mortos sob os escombros do seu impacto. É uma forma de ver a coisa. Fariam melhor, neste caso, se voltassem suas baterias para promover a diminuição da demanda. Atacar a oferta é uma forma autoritária de atingir o seu objetivo, na medida em que se colocam como aqueles que sabem o que é melhor para a humanidade, sem se dar ao trabalho de convencer a humanidade sobre a sua verdade.

Roberto Castelo Branco foi escolhido como presidente da Petrobras por Paulo Guedes. Um dos chamado “Chicago Oldies” – assim como Guedes, egresso da Universidade de Chicago – a escolha de Castelo Branco servia para demonstrar que o Brasil estava entrando em uma nova era de racionalidade na economia e no trato da coisa pública. O novo presidente era a garantia de que a Petrobras não seria mais utilizada como instrumento desenvolvimentista, nem tampouco para a implementação de políticas demagógicas às expensas de seus acionistas minoritários.

Pois bem. Castelo Branco não sobreviveu ao primeiro choque de preços do petróleo, e foi defenestrado por Bolsonaro em abril de 2021. A acusação era de que o Chicago Oldie não tinha “sensibilidade social” e, além disso, fazia o que bem entendia antes de conversar com o presidente da República. Como se a Petrobras não fosse uma empresa de economia mista regida por estatutos internos bastante rígidos. Aliás, a não interferência da presidência da República era exatamente o que diferenciava o novo governo do governo do PT. Mas, segue o jogo.

Castelo Branco caiu e, em seu lugar, Bolsonaro nomeou um militar de sua confiança (era, pelo menos, o que ele pensava), o ex-presidente da Itaipu Binacional, general Joaquim Silva e Luna. O mercado reagiu mal, pois precificou a volta da intervenção do Planalto na empresa. Estavam, o mercado e Bolsonaro, redondamente enganados. Silva e Luna tem se mostrado um liberal tão ou mais ortodoxo do que seu antecessor. As reclamações de Bolsonaro e sua entourage são um deja vu (estou abusando do francês hoje), parece que estamos vivendo abril de 2021 com outro personagem, até os termos usados são os mesmos.

A questão, agora, é saber o que Bolsonaro pretende fazer. Vai substituir Silva e Luna por alguém que, finalmente, ”converse com o presidente”? Ou continuará com Silva e Luna, apenas marcando sua posição em entrevistas como se fosse mais um brasileiro que não tem nada a ver com isso? Substituir Silva e Luna por outro liberal que vai “respeitar a lógica econômica da empresa” não resolveria nada.

O grande paradoxo que assombra o governo Bolsonaro (e não é só na questão da Petrobras) é ter um governo liberal liderado por um demagogo populista. Claro que os preços dos combustíveis são um problema político sensível, e o presidente da República não pode deixar de se posicionar a respeito. Isso é uma coisa. Outra coisa é demonizar a Petrobras ou o seu presidente por decisões que qualquer empresa privada tomaria no mesmo contexto. A não ser que se considere a Petrobras como um puxadinho do governo. Mas, nesse caso, já não se trataria de um governo liberal. Então, temos uma empresa que age de acordo com o perfil liberal e é criticada pelo presidente que lidera um governo auto-intitulado liberal. Esta é a esquizofrenia.

De qualquer modo, há que se reconhecer que estamos a anos-luz do que os governos do PT fizeram com a empresa, e prometem fazer novamente se forem eleitos. É melhor um governo esquizofrênico que reclama das suas próprias virtudes do que outro com discurso coerente mas terrivelmente equivocado.

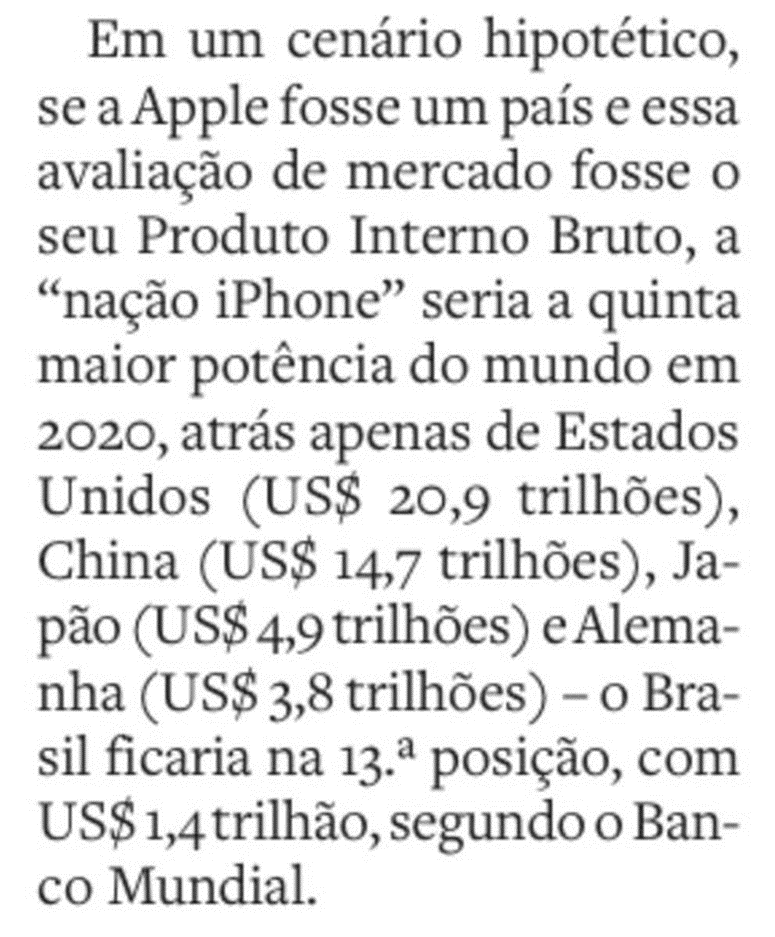

Já escrevi isso aqui quando a Apple se tornou a primeira empresa a atingir valor de mercado de US$ 2 trilhões e volto a escrever agora, quando a soma do valor das ações da mesma Apple atinge a estonteante marca de US$ 3 trilhões: esse valor não tem NADA a ver com o PIB dos países como sugere a reportagem.

Em linguagem técnica, PIB é uma medida de fluxo enquanto o valor de mercado é uma medida de tamanho de patrimônio. Em língua portuguesa, isso significa que o PIB é a quantidade de riqueza produzida em um país a cada ano, enquanto o valor de mercado é a SOMA da quantidade de riqueza que uma empresa, supostamente, produziu e produzirá enquanto existir segundo a avaliação dos investidores.

Para calcular o PIB de um país, somam-se todos os valores agregados por todas as empresas. Grosso modo, é como se fosse a soma dos lucros de todas as empresas de um país. Para comparar a Apple com o PIB, o mais adequado seria comparar o seu lucro anual, que foi de US$ 95 bilhões no ano fiscal de 2021. Mais ou menos equivalente ao PIB do Equador e várias vezes menor que o PIB brasileiro.

Mas não fique muito entusiasmado. Comparando maçãs com maçãs, o valor de mercado de todas as empresas listadas na bolsa brasileira somava cerca de US$ 810 bilhões no final de dezembro. Ou seja, o investidor da Apple pode comprar três vezes todas as ações das empresas brasileiras e ainda sobra um troco para o jantar. A Petrobras, a maior empresa brasileira, a nossa joia da coroa, que controla o estratégico ouro negro, vale US$ 110 bilhões. A Apple, que produz esse troço supérfluo chamado iPhone, vale 28 vezes mais.

Alguns dirão que esses números não passam de jogos especulativos dos investidores em bolsa, não representando, de fato, a riqueza que as empresas geram para a sociedade. São normalmente os mesmos que acham que o PIB não mede o verdadeiro bem-estar dos cidadãos. Ok, é uma forma de ver a realidade.

A Petrobras tenta se defender das acusações de querer lucrar às custas dos brasileiros. Segundo a empresa, apenas R$2,33 é de sua responsabilidade no preço da gasolina. Aliás, essa é a realidade de praticamente todos os produtos que compramos: a diferença entre o preço de produção e o preço final é gigantesca, devido, principalmente, à cunha tributária.

Mas não é sobre isso que quero falar hoje. Vamos falar de subsídios. E se, da noite para o dia, a Petrobras decidisse diminuir em R$ 1,00 o preço do combustível que vende? Ok, com os preços nas alturas em que estão, R$ 1,00 não faria muita diferença, mas já ajudaria um pouco. Qual seria o impacto disso no balanço da companhia?

De acordo com o seu balanço do 3o trimestre, a Petrobras vendeu 1,3 milhões de barris/dia entre diesel e gasolina para o mercado doméstico, o que equivale a 208 milhões de litros por dia. Portanto, a Petrobras, se fizesse um desconto de R$ 1,00 por litro, estaria deixando de arrecadar R$ 208 milhões por dia. Ou R$ 6,2 bilhões por mês. Ou R$ 75 bilhões/ano.

Para termos uma ideia do que significam R$ 75 bilhões, basta saber que toda essa celeuma em torno do teto de gastos está ocorrendo porque o governo quer R$ 30 bilhões adicionar para “ajudar os pobres” no ano que vem. Aliás, o atual bolsa família gasta metade desses R$ 75 bilhões anualmente. Quer dizer, um desconto de R$ 1,00 nos preços dos combustíveis significaria dois anos de bolsa família. O governo tem esse dinheiro? Não.

Mas aí é que entra a criatividade dos nossos políticos. Por que não usar a Petrobras para diminuir o preço dos combustíveis? A ideia é realmente genial, e vou explicar porque.

O governo é dono de 37% da Petrobras. Portanto, recebe 37% do lucro distribuído pela companhia. Assim, se o lucro diminuir em R$ 75 bilhões, o governo deixa de receber cerca de R$ 28 bilhões em dividendos. Desse modo, ao invés de pagar R$ 75 bilhões do seu apertado orçamento para subsidiar os preços dos combustíveis, estaria usando apenas R$ 28 bilhões. E, o que é melhor, longe dos olhos do respeitável público. Afinal, quem presta atenção em dividendo não recebido?

E quem paga a diferença? Claro, os troux… os otár… os acionistas minoritários, aqueles mesmos que financiam 63% das atividades da empresa. Aliás, na real, bem mais do que 63%, porque na última grande capitalização da Petrobras, em 2010, o governo entrou com barris de petróleo a serem explorados. Quem entrou com dinheiro mesmo, aquele que serve para fazer investimentos, foram os troux… os otár… os acionistas minoritários.

Alguém poderia dizer “ah, mas a Petrobras lucra demais, poderia ter um lucro menor”. Não, a Petrobras lucra menos que suas congêneres internacionais. E, na verdade, precisaria lucrar mais, pois deve pagar o risco político de ter, a qualquer momento, seus lucros tungados para fazer política populista de preços. Dinheiro não tolera desaforo.