Já publiquei este estudo aqui (O imbróglio do petróleo), estou apenas atualizando com os dados até o final de outubro.

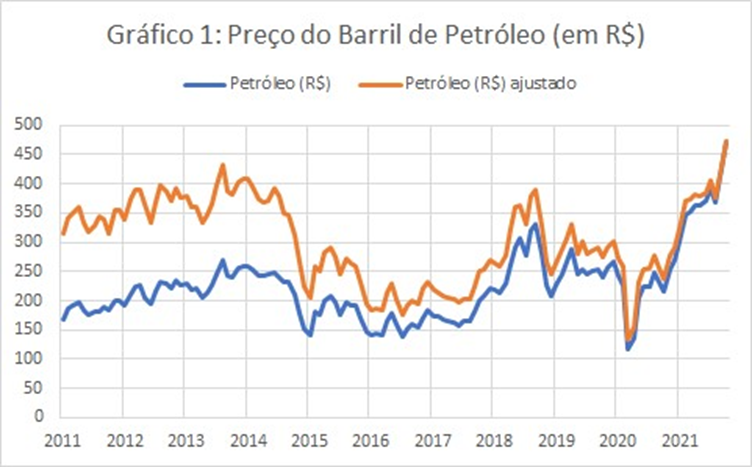

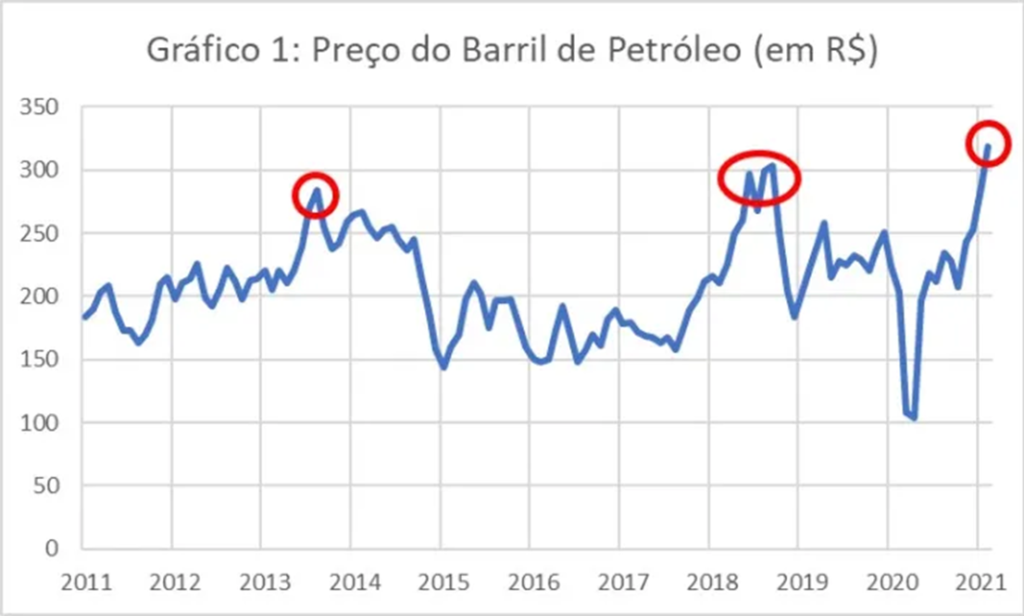

No gráfico 1, mostramos o preço do barril de petróleo do tipo Brent em reais. Ou seja, pegamos o preço em dólar e multiplicamos pelo câmbio entre o real e o dólar. Mostramos o preço sem ajuste nenhum (em azul) e o preço ajustado pela inflação (IPCA) no período.

Podemos observar que o preço do barril de petróleo, em reais, está na máxima dos últimos 10 anos, tendo dado uma estilingada nos últimos 2 meses, tanto em função do aumento do preço do petróleo, que saiu de US$61 para US$83, quanto do câmbio, que saiu de R$5,15 para R$5,64. Em termos absolutos, o barril de petróleo vale hoje 2,5 vezes mais do que há 10 anos. Ajustando pela inflação (IPCA), estamos um pouco acima do pico do governo Dilma.

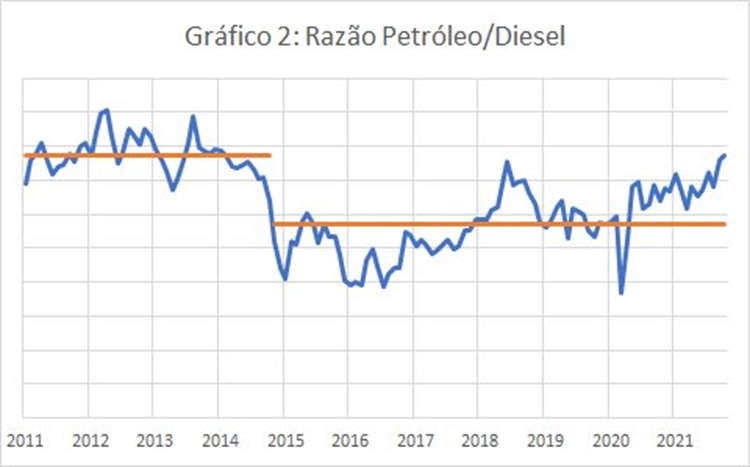

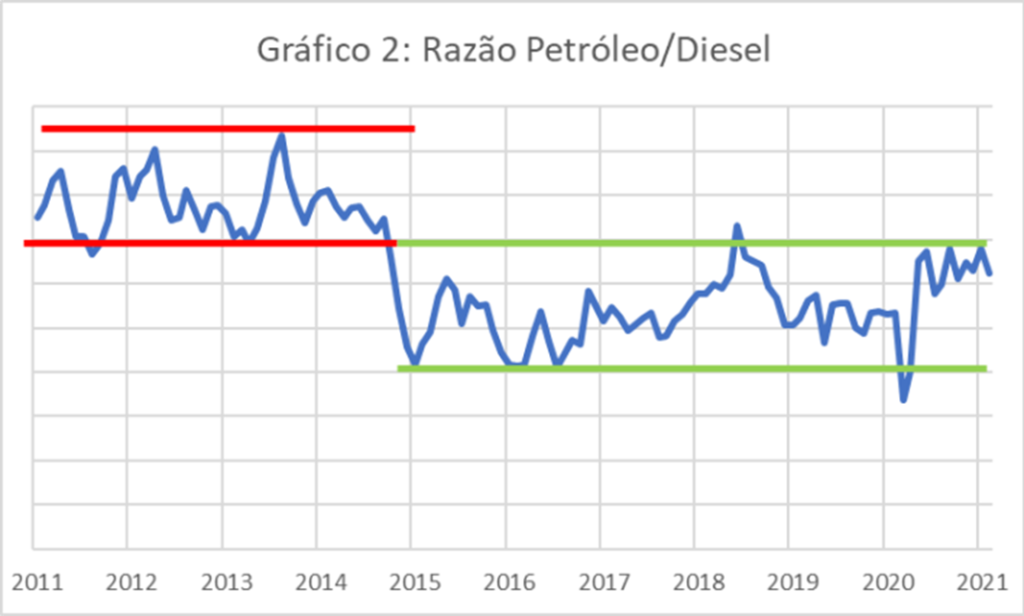

No gráfico 2, mostramos a relação entre o preço do barril de petróleo em reais e o preço do diesel na refinaria. Este gráfico dá uma ideia da defasagem de preços: quanto mais alto o índice, mais defasado estará o preço do diesel em relação aos preços internacionais.

Podemos observar que durante uma parte do governo Dilma (até outubro de 2014, mês da eleição, oh coincidência!), a média do índice é bem superior ao que temos no período seguinte. Hoje, no entanto, a defasagem alcançou a média do governo Dilma. Os preços dos combustíveis vão ter que andar mais. Ou rezamos para o preço do petróleo cair. Não parece que vai acontecer tão cedo.

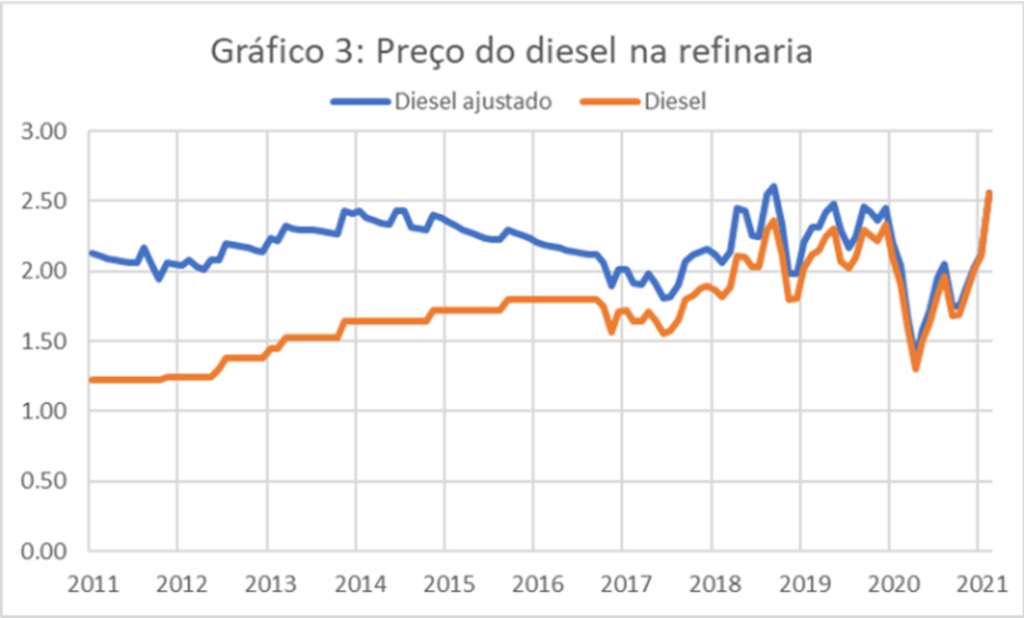

Por fim, no gráfico 3, mostramos a variação, ano a ano, do preço do petróleo no mercado internacional (em dólar), a variação do câmbio e a variação do preço do petróleo em reais, que é a composição dos outros dois fatores.

Podemos observar que Bolsonaro é um azarado mesmo: até outubro, o preço do petróleo subiu nada menos que 60% no mercado internacional, a maior alta em um ano nos últimos 10 anos. Está certo que o governo não se ajuda: em 2016, por exemplo, o preço do barril subiu 50%, mas o dólar se desvalorizou 15%, amenizando uma parte dessa alta. Neste ano, pelo contrário, o dólar se valorizou 10%, piorando ainda mais a situação.

Enfim, tudo isso pra dizer que pode congelar ICMS, dar dura na Petrobras, falar em privatizar a empresa, dar cambalhota no Congresso. Nada disso vai resolver o problema da combinação explosiva do preço do petróleo nas alturas com uma moeda desvalorizada. A não ser que queiramos quebrar a Petrobras novamente.

Ontem o governo anunciou que iria enviar um projeto de lei para o Congresso com o objetivo de vender suas ações da Petrobras, de forma a perder o controle da companhia. Mais ou menos o que vai acontecer com a Eletrobrás. Obviamente, ninguém deu muita importância para o assunto. Imagine tentar privatizar a mãe de todas as estatais em ano eleitoral. Na verdade, imagine tentar privatizar a mãe de todas as estatais, independentemente do ano. Claro que se tratou de uma manobra diversionista, para distrair o distinto público dos problemas com os preços dos combustíveis. E, porque não, dar uma de governo liberal depois da lambança com o teto de gastos na semana passada.

Mas, independentemente da motivação, gostaria de chamar a atenção para um fato: Bolsonaro é o primeiro chefe de governo que toma uma iniciativa nessa direção. Na verdade, é o primeiro chefe de governo que simplesmente fala em privatizar a Petrobrás.

Dos chamados “presidenciáveis” com alguma chance, talvez os dois pré-candidatos do PSDB fossem os únicos a aventar a hipótese. Lula e Ciro, nem pensar.

No entanto, Eduardo Leite (que privatizou empresas do setor elétrico no RS), ao ser perguntado, em entrevista no Valor Econômico de ontem, sobre uma eventual privatização da Petrobras em um seu governo, respondeu: “Falar em privatização da Petrobras inteira é equivocado. Privatização de subsidiária, sim, mas ceder o controle é precipitado e difícil de fazer. Não se consegue comprador e, mais uma vez, tem um custo político alto com resultados pouco concretos”. Portanto, com Leite, a privatização nem seria tentada.

Não conheço a opinião de Doria sobre o assunto. Mas para um governador que não moveu uma única palha na direção da privatização de uma mera empresa de saneamento como a Sabesp, difícil imaginar que gastaria seu tempo com algo muito maior e mais complicado.

Ser dono da Petrobrás tem o ônus político de ter o país inteiro na sua cola quando o preço do combustível sobe e os bônus de poder “controlar” a inflação via controle dos preços dos combustíveis, apadrinhar aliados políticos em cargos na estatal e, eventualmente, saquear a empresa. Para um presidente que não está interessado em nenhum desses bônus, só resta o ônus. Talvez Bolsonaro tenha finalmente percebido isso.

No filme Inception (A Origem), um “engenheiro de sonhos” ganha a vida penetrando na mente das pessoas para inserir ideias que resultarão em atos na vida real. Este movimento de Bolsonaro não vai dar em nada agora, mas pode funcionar como um pequeno “inception” na mente da sociedade brasileira. Alguém teve a ousadia de concretamente propor o impensável, a privatização da mãe de todas as estatais. Em outros tempos, isto seria mais que um tiro no pé, seria um tiro no coração de qualquer candidato a presidente. Hoje, aparentemente, o jogo mudou.

Quem sabe não estejamos presenciando o início de um processo que nos livrará, em alguns anos, desse peso para a sociedade brasileira, que deveria estar investindo em educação e saúde, mas continua gastando suas energias e foco em furar poços de petróleo. Sonhar não custa nada.

Não há detalhes, mas digamos que o subsídio que a Petrobras irá patrocinar represente R$20 de desconto sobre o preço do botijão de gás. Com R$ 300 milhões, daria para financiar esse subsídio para 1 milhão de famílias durante 15 meses. São 14 milhões as famílias que recebem o Bolsa Família. Portanto, uma gota no oceano.

O problema, no entanto, não é o montante, mas o conceito. A Petrobras está subsidiando o seu produto, subsídio este que deveria ser financiado pelo orçamento do governo. Trata-se, portanto, de um orçamento paralelo.

Claro que as empresas têm liberdade para financiar programas sociais. Aliás, o que mais se exige hoje das empresas é que tenham “consciência social”, não pensem somente no lucro, mas que deem retorno também para a sociedade, não somente para os acionistas.

Ainda que, neste ponto, concorde com Milton Friedman, que afirmava que a principal contribuição social das empresas é gerar lucro para os seus acionistas, reconheço que o zeitgeist hoje favorece a benemerência por parte das empresas. A Petrobras estaria somente reforçando o S da sigla ESG.

Bem, seria assim se fosse assim. Se a Petrobras estivesse doando R$ 300 milhões para, digamos, hospitais, provavelmente não estaria sendo questionada. Trata-se de um montante pequeno perto do seu lucro, e poderia ser separado anualmente para a benemerência social. Isso é uma coisa. Outra coisa bem diferente é subsidiar um de seus produtos.

É diferente porque a empresa está sendo pressionada pelo alto preço dos combustíveis, um item politicamente muito sensível. Nada garante que esses subsídios não sejam aumentados no futuro. Inclusive através de uma política de defasagens de preços. Hoje, os preços da gasolina e do diesel já estão defasados, apesar dos últimos aumentos.

Por enquanto, são só R$ 300 milhões. Mas mostra que o atual governo vê a Petrobras com o mesmo óculos de seu antecessor, uma fonte para “políticas sociais”. Estamos longe de termos uma PDVSA. Mas o caminho é este.

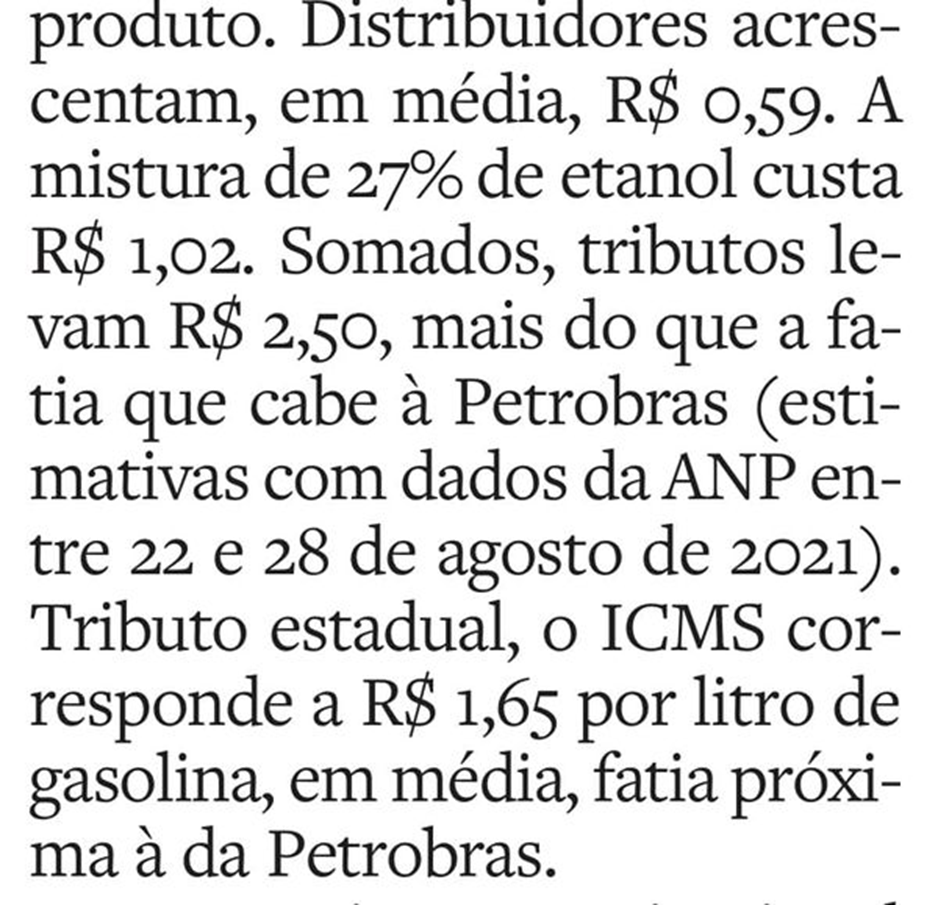

O presidente da Petrobras, general Silva e Luna, publica hoje artigo explicando o preço da gasolina. Dos R$ 6,10 na bomba, apenas R$ 2,00 seriam “culpa” da empresa. Para os restantes R$ 4,10, os “culpados” são os intermediários (R$0,60), a mistura do etanol (R$ 1,00) e os impostos (R$ 2,50). Desses R$ 2,50, R$ 1,65 correspondem ao ICMS. E é aí que o presidente da maior empresa brasileira abandona a análise técnica e começa a fazer política. Como um analista distante, pontifica que os impostos são “excessivos”. Os impostos dos outros, claro.

Bolsonaro, que Silva e Luna emula nesse artigo, vem usando os governos estaduais como bode expiatório para o preço dos combustíveis. Faz sentido? Vejamos.

Em números redondos, a arrecadação do ICMS nos primeiros 4 meses desse ano foi de R$ 200 bilhões. Usando uma regra de três simples, podemos estimar em R$ 600 bilhões a arrecadação anual com esse imposto estadual. Os combustíveis representam mais ou menos 15% desse total, ou R$ 75 bilhões. Se os governos estaduais abrissem mão do ICMS sobre combustíveis, esta seria a arrecadação perdida. É isso que o governo federal está sugerindo.

Vamos voltar um pouco para os fundamentos do sistema arrecadatório brasileiro. A Constituição de 88 estabeleceu que os estados financiariam as suas atividades com impostos incidentes sobre o comércio, e os municípios com os impostos incidentes sobre os serviços. São justamente os impostos que tornam as mercadorias mais caras. Não somente os combustíveis ficam mais caros, mas eletricidade, comida e uma longa lista de etceteras.

Já a União tributa com impostos que ficam mais “escondidos” nos balanços das empresas: basicamente o IPI, PIS/Cofins, os impostos sobre a folha de pagamento e o IR sobre o lucro. A LDO de 2022 prevê cerca de R$1,3 trilhões de arrecadação desses impostos mais o IR sobre a pessoa física. Portanto, o dobro da arrecadação do ICMS. Esses impostos também pesam sobre os combustíveis, pois oneram a atividade da Petrobras, mas não “aparecem” na nota fiscal.

E mais: os estados usam essa arrecadação para pagar professores, polícia e uma longa lista de serviços mantidos pela esfera estadual. E não têm o poder que a União possui de se endividar. A LDO de 2022 prevê um déficit de R$ 170 bilhões na esfera federal, que será coberto com emissão de dívida. Os estados não podem fazer isso. O que Bolsonaro sugere para cobrir o rombo de R$ 70 bilhões com a suposta não cobrança de ICMS sobre combustíveis? O governo federal arcaria com as despesas correspondentes? Qual a sugestão?

O Brasil tem, de longe, a maior carga tributária entre as economias emergentes, para não dizer pobres. Se o nome do tributo é ICMS, IPI ou IR, pouco importa. O fato é que o governo, em suas três esferas, é o grande sócio oculto do brasileiro. Bolsonaro e seus bate-paus querem nos fazer crer que os únicos culpados são os governadores. Não são. Ou, pelo menos, não são só eles. A única conversa séria possível sobre o tema é racionalizar os gastos do Estado brasileiro. Mas isso dá muito trabalho. Bolsonaro e Silva e Luna, que viveram à custa de nossos impostos a vida inteira, preferem usar truques de ilusionismo, jogando a culpa em bodes expiatórios convenientes. Acredita quem quiser.

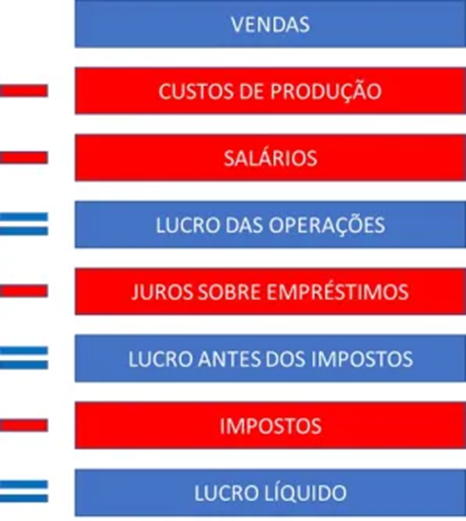

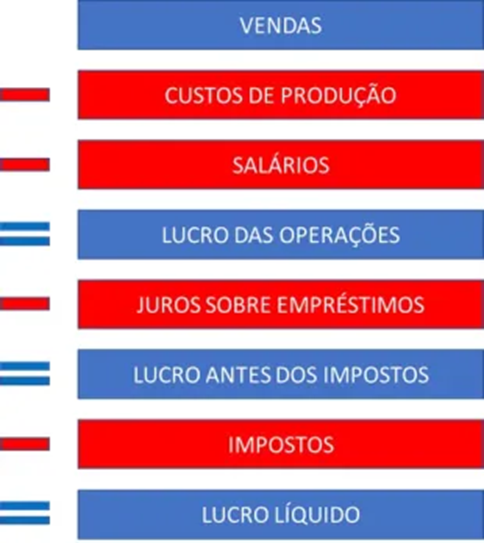

Este é o demonstrativo de resultados de uma empresa privada:

E este é o demonstrativo de resultados de uma empresa estatal:

Deu para perceber a diferença? Não? É porque não há diferença. Uma empresa estatal possui exatamente a mesma dinâmica de uma empresa privada: produz e vende algum bem ou serviço, paga fornecedores, funcionários, juros e impostos, e o que sobra é o lucro, a ser distribuído para os acionistas da empresa.

Vamos avançar um pouco mais. O balanço de uma empresa, privada ou estatal, é mais ou menos o seguinte:

Os acionistas aportam seu rico dinheirinho, tomam dinheiro dos bancos ou de outros credores e, com esse dinheiro, compram os ativos (equipamentos, imóveis etc.) que servem para produzir o bem ou o serviço. É simples.

Agora, o que acontece se a empresa tem prejuízo? Veja no diagrama abaixo:

O prejuízo causa uma diminuição no valor da empresa para os acionistas e um aumento das dívidas. No limite, podem acontecer três coisas:

Os acionistas aportam mais dinheiro.

A empresa vende ativos para pagar uma parte das dívidas.

A empresa fecha.

Tudo isso é comum às empresas privadas e estatais. Agora, vamos falar de algo que diferencia estes dois tipos de empresa.

Ambos os tipos de empresas pagam juros para os seus credores e dividendos para os seus acionistas. É neste ponto que a empresa estatal difere da empresa pública: o acionista da empresa estatal é o governo. Enquanto o acionista da empresa privada está interessado no retorno de seu capital, o governo está mais preocupado com o “retorno social” da empresa. Nesse sentido, o governo renunciaria a seus dividendos em troca de algum ganho social.

O único motivo plausível para a criação de uma empresa estatal é a geração de benefícios sociais. Estabelecer uma empresa estatal para dar lucro não faz sentido, pois não faz sentido arriscar o caixa do governo em atividades empresariais, atividade própria da iniciativa privada. O caixa do governo deve ser usado única e exclusivamente para gerar benefícios sociais, e a empresa estatal é um instrumento para alcançar este objetivo.

Quais seriam esses “benefícios sociais”? Para a tese que vamos desenvolver a seguir, pouco importa. Pode ser controlar setores estratégicos da economia, desenvolver atividades que não são lucrativas para a iniciativa privada mas que são úteis para a sociedade, geração de empregos, controle de preços de produtos ou serviços, desenvolvimento regional, apoio à indústria nacional e uma longa lista de eteceteras, somente limitada pela imaginação fértil dos responsáveis pelas políticas públicas. Como dissemos, pouco importa. O que importa é que, de alguma maneira, aquela última linha do demonstrativo de resultados, o lucro, será sacrificada em prol do benefício social.

Há basicamente duas formas em que uma empresa estatal sacrifica o lucro. Vejamos o esquema bem simplificado a seguir, que representa uma empresa privada e duas empresas estatais, A e B. As três empresas são do mesmo tamanho e atuam no mesmo setor econômico.

A primeira pizza mostra a empresa privada, que gera vendas de 100, tem custos de 75 e lucro de 25. A empresa estatal do tipo A gera os mesmos 100 de vendas, mas tem custos maiores que a empresa privada, 90, gerando lucros de apenas 10. Os custos da empresa estatal A podem ser maiores porque possui proporcionalmente mais funcionários, ou porque compra de fornecedores nacionais que vendem mais caro, ou ainda porque mantém agências pouco produtivas em localidades distantes. O fato é que, por cumprir alguma missão social, seus custos são mais altos.

Já a empresa estatal do tipo B apresenta um faturamento menor que a empresa privada, apesar de vender a mesma quantidade de mercadorias. Isso pode acontecer porque a empresa estatal B está subsidiando os preços de suas mercadorias, vendendo mais barato do que seria possível se fosse uma empresa privada. Como os custos permanecem os mesmos, o lucro é menor do que se fosse uma empresa privada.

As empresas estatais costumam ser uma mistura dos tipos A e B vistos acima. E notem que nem estamos entrando em outras searas, como a mais baixa produtividade ou a corrupção, que também diminuem o lucro, mas sem gerar benefícios sociais. A análise considera somente a parte meritória da existência da empresa estatal.

O ponto importante aqui é o seguinte: não faz sentido o Estado ser empresário, controlar uma empresa, para gerar o mesmo lucro que geraria uma empresa privada. A estatal serve tão somente para a implementação de políticas públicas. Caso contrário, o Estado estaria arriscando o seu caixa em empreendimentos, enquanto deveria estar usando esses recursos em investimentos com retorno social. Seria como um chefe de família que jogasse na loteria o dinheiro destinado a comprar alimentos para a sua casa.

Tendo isso em mente, vamos abordar os problemas envolvidos nos dois tipos de empresas estatais: a empresa de capital 100% estatal e a empresa de capital misto.

A empresa 100% estatal

Uma empresa 100% estatal (a Caixa Econômica, por exemplo) tem como seu único acionista o Tesouro Nacional. Portanto, é o Tesouro (ou seja, todos nós) que banca as políticas sociais patrocinadas pela empresa estatal. Como vimos, o custo dessas políticas sociais reflete-se na diferença entre o lucro obtido pela empresa estatal e o lucro teórico de uma empresa privada equivalente.

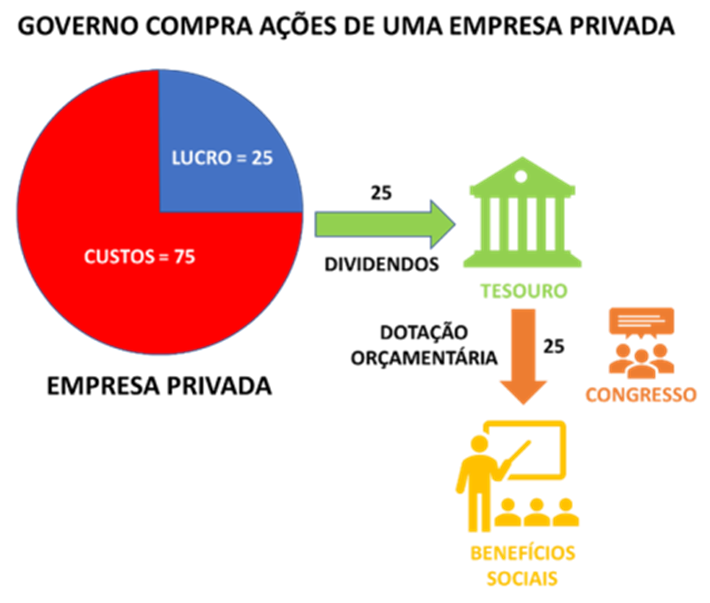

É importante observar que este custo é real, não é teórico. Considere o investimento alternativo: digamos que, ao invés de o governo investir seus recursos para estabelecer uma empresa estatal, investisse o mesmo montante comprando ações de uma empresa privada equivalente no mesmo ramo. Representamos estas duas possibilidades a seguir.

Neste exemplo, se o governo fosse sócio de uma empresa privada, receberia dividendos no valor de 25 dinheiros, e usaria esses recursos para investir em benefícios sociais. Note que estes 25 dinheiros passam pelo crivo do Congresso para serem gastos: trata-se de uma dotação orçamentária.

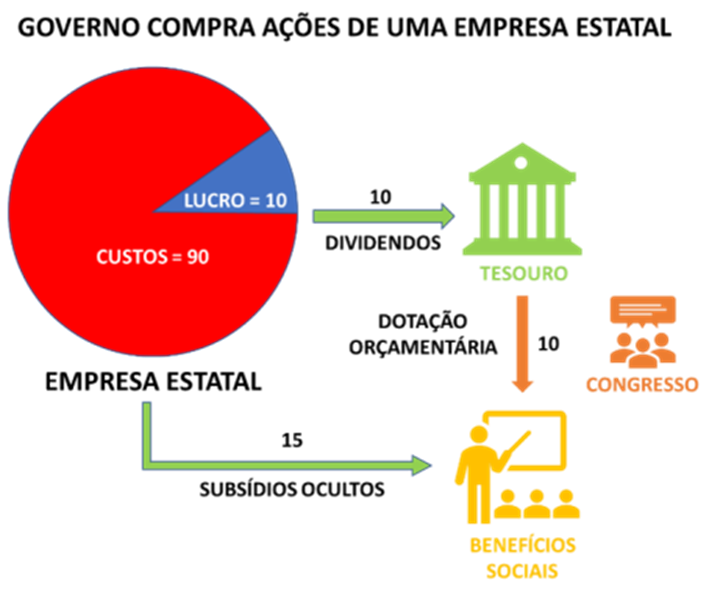

Na alternativa em que o governo estabelece uma empresa estatal, os dividendos são menores (10 dinheiros), mas o lucro não obtido (15 dinheiros) é direcionado para benefícios sociais. Note que o resultado final é rigorosamente o mesmo, em tese. Há, no entanto, duas diferenças fundamentais entre essas duas alternativas:

1) A empresa estatal, em geral, é menos eficiente do que a empresa privada. Não necessariamente porque seus empregados sejam menos produtivos, mas porque a estatal precisa funcionar sob regras relativas ao dinheiro público (regras de licitações etc.) que amarram a sua administração. Basta ver a dificuldade de a Petrobras vender as suas refinarias: o que seria uma decisão de business normal na iniciativa privada torna-se um calvário de recursos judiciais sem fim quando se trata de uma estatal. Sem contar a possibilidade de corrupção. De modo que, desses 15 dinheiros de custos adicionais, nem tudo vai para benefícios sociais. Uma parte é destinada ao pedágio da estrutura estatal.

2) Este segundo ponto é o mais importante: note que uma parte dos benefícios sociais é financiada diretamente pela empresa estatal (no exemplo, os 15 dinheiros). Não passa pelo orçamento da entidade governamental. A decisão de aplicação daquele dinheiro é terceirizada para a estatal. E quem manda na estatal? Depende da força política que se “apossa” da empresa. Então, temos um processo de dotação de recursos muito menos transparente. Neste caso, os gastos públicos estão usando uma espécie de “orçamento paralelo”, representado pelo balanço da empresa estatal, longe dos olhos do grande público. A elaboração do orçamento público é o palco onde, nas democracias, se decidem as prioridades do Estado. A estatal serve para esconder uma parte desse orçamento, em um mecanismo pouco democrático, onde alguns poucos têm o poder de decidir sobre o destino de recursos públicos.

Sobre este último ponto, vejamos um exemplo concreto, justamente aquele que mexeu com a opinião pública nos últimos dias: o preço do diesel praticado pela Petrobras. Apliquemos o esquema visto acima a este caso.

Observe como, se o governo brasileiro fosse dono de ações da Exxon (ou de uma Petrobras administrada como se empresa privada fosse), receberia 25 dinheiros de dividendos, e estes recursos passariam por uma decisão do Congresso, que poderia ou não dirigir uma parte deles (no caso, 15 dinheiros) para subsidiar os combustíveis. Já no caso da empresa estatal, o subsídio oculto representado pelo represamento dos preços dos combustíveis vai automaticamente para o subsídio aos motoristas. Quem decidiu esse subsídio? Não foi uma instância democrática, em que os recursos escassos da sociedade são disputados a tapa na confecção do Orçamento Público.

Ao invés de a Petrobras subsidiar os combustíveis, que tal o Congresso criar um fundo de estabilização dos preços dos combustíveis com recursos orçamentários? Fica aqui o desafio de encontrar os recursos no orçamento para formar esse fundo. Se não existem, vale usar o orçamento da Petrobras para esconder esses gastos dos olhos públicos?

Mas a coisa pode ficar ainda pior.

A empresa estatal de capital misto

Na empresa estatal de capital misto, investidores privados são sócios do Estado. Ou seja, a partir do que vimos acima, os investidores privados topam participar da geração de benefícios sociais através do uso de empresas estatais.

Mas, alguém poderia perguntar: por quê?

O que afinal leva um investidor privado, que tem à sua disposição inúmeras opções de investimentos em empresas privadas, a optar por colocar parte do seu dinheiro em uma empresa que, como vimos acima, por definição, usará uma parte de seu lucro para distribuir benefícios sociais?

A resposta é simples: tudo tem um preço.

O investidor privado cobrará mais caro para ser sócio de uma empresa estatal do que de uma empresa privada equivalente. O que significa este “cobrar mais caro”? Simples: pagará menos por uma fatia do capital da empresa estatal do que pagaria por uma fatia equivalente da empresa privada.

Vamos lembrar do nosso exemplo acima. A empresa privada paga 25 dinheiros de dividendos e a empresa estatal equivalente paga 10, pois 15 são os custos adicionais dos benefícios sociais. Ora, digamos que o investidor privado queira ter um retorno de 10% sobre o seu capital. Como a empresa privada paga 25 dinheiros de dividendos, este investidor estaria disposto a pagar 250 por uma fatia da empresa. Já para ser sócio da empresa estatal, o mesmo investidor estaria disposto a pagar, no máximo, 100.

Em resumo: o investimento sempre será proporcional ao retorno esperado. Mas o que isso significa na prática? Significa que a Petrobras paga mais caro pelo capital que capta no mercado.

Aliás, isso nos faz dar um passo atrás e nos perguntar: mas afinal, por que o governo precisa de sócios privados? Não seria tudo mais fácil se a empresa pertencesse totalmente ao governo? Sim, seria. O problema, como sempre, se reduz a um só: falta de dinheiro.

A empresa estatal precisa de recursos para fazer investimentos e, assim, viabilizar as suas atividades. No entanto, como sabemos, são inúmeras as necessidades competindo pelo orçamento público. Então, a solução é chamar sócios com dinheiro.

(Só um aparte: em 2010, a Petrobras fez a maior capitalização da história do mercado de capitais brasileiro para investir nos poços do pré-sal. O governo entrou com o petróleo que seria descoberto, enquanto os sócios privados entraram com o dinheiro (R$ 120 bi na época). Na época, a ação valia R$ 20 (já ajustada pelos dividendos do período), e hoje, mais de 10 anos depois, valem R$ 22. A poupança rendeu mais no período).

Ao fazer isso, o governo assume o compromisso de gerir a empresa estatal como se privada fosse. Mas é um “me engana que eu gosto”: o Estado faz de conta que não quer extrair benefícios sociais da empresa e o investidor privado faz de conta que acredita. Claro, como dissemos antes, esse jogo de faz-de-conta tem um preço: o desconto no valor da ação da empresa.

Vamos a um exemplo prático.

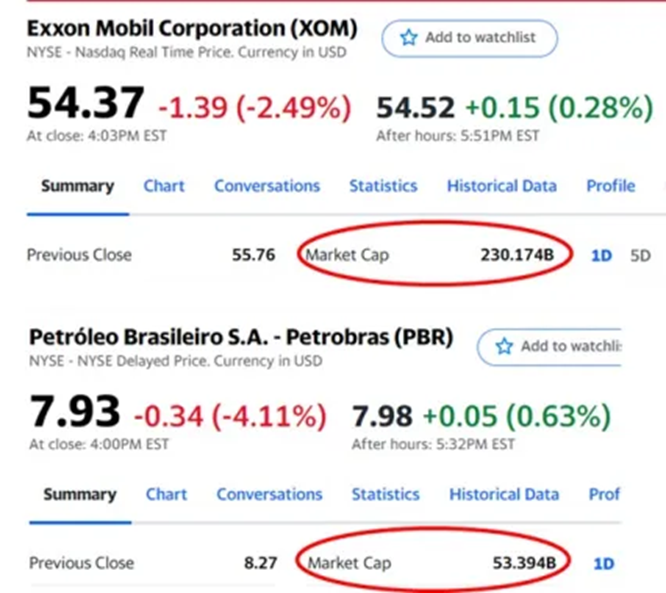

A Exxon produz cerca de 2,3 milhões de barris/dia de petróleo, mais ou menos o que produz a Petrobrás. No entanto, o valor de mercado da Exxon é de US$ 230 bilhões, enquanto da Petrobrás é de US$ 53 bilhões.

Ou seja, quando você compra uma ação da Exxon, você está pagando o equivalente a mais ou menos 100 mil dólares por barril/dia de produção. Já quando você compra uma ação da Petrobras, o preço de cada barril/dia de produção da petroleira brasileira vale aproximadamente 23 mil dólares, ou um quarto do valor da Exxon. O mesmo petróleo. Por quê? Porque o investidor espera, ao longo do tempo, ter quatro vezes mais lucro com Exxon do que com a Petrobras.

(A conta não é assim tão simples. Os negócios das duas empresas não são exatamente os mesmos, então a comparação precisa ser feita com cuidado. Mas a diferença de preços é suficientemente grande para fazermos o ponto aqui).

Mas o mais importante vem agora: o que isso significa para a empresa que precisa levantar recursos junto aos investidores para tocar suas operações? Significa que a Exxon consegue levantar quatro vezes mais capital do que a Petrobrás ao vender a mesma fatia da empresa. Isso se chama custo de capital. Ou seja, o trabalho e o esforço que os funcionários da Petrobras empregam para retirar um barril de petróleo de debaixo da terra vale quatro vezes menos do que o trabalho e o esforço que os funcionários da Exxon dispendem para o mesmo resultado. Tudo isso porque existe o tal “benefício social” extraído da empresa.

A propósito, os acionistas privados não têm muito do que reclamar quando, de vez em quando, o governo, acionista majoritário, rasga a fantasia e deixa explícito qual o verdadeiro objetivo da existência da empresa. Afinal, estão pagando muito mais barato do que se investissem em uma equivalente privada. Não existe almoço de graça.

Uma nota final sobre ESG

O investimento com preocupação social está na moda. A sigla ESG (Meio-ambiente, Social, Governança, na sigla em inglês) está se tornando onipresente. Segundo a filosofia ESG, toda empresa deveria se engajar em iniciativas de preservação do meio-ambiente, inclusão de minorias, diminuição das desigualdades e, ao mesmo tempo, tratar com respeito os acionistas minoritários.

Não estariam as empresas estatais justamente na vanguarda do ESG? Afinal, como já ouvi por aí, a preocupação em distribuir “benefícios sociais”, que é da própria essência das empresas estatais, deveria ser uma preocupação de todas as empresas privadas também. Gerar lucro já não seria o único e nem sequer o principal objetivo de uma empresa. As questões ESG seriam o novo paradigma dos negócios do século XXI.

O que dizer?

Em primeiro lugar, essa é uma interpretação rasa do que seja ESG. Em momento algum se pretende colocar o lucro em segundo plano. A geração de lucro continua sendo o objetivo principal das empresas, mesmo porque, sem remunerar adequadamente o capital, nenhuma empresa sobrevive para se engajar em causas sociais.

Na verdade, gerar lucro é a principal contribuição que uma empresa pode dar para a sociedade, pois significa que está adicionando valor para os seus consumidores. E é a adição de valor que gera crescimento econômico e riqueza no longo prazo. Os critérios ESG vieram justamente para garantir a geração de lucro no longo prazo, ao garantir a sustentabilidade dos negócios. Uma empresa predatória, que se aproveita de esquemas pouco éticos, pode até gerar lucros no curto prazo, mas não consegue sustentá-los ao longo do tempo. ESG significa explicitar princípios que irão garantir a sustentabilidade da geração de lucros no longo prazo. Note que não se trata de renunciar à maximização de lucros ao longo do tempo, pelo contrário.

Neste sentido, o que o governo ameaça fazer com a Petrobrás fere dois dos princípios ESG: 1) ao sugerir que pode subsidiar combustíveis, está incentivando o uso de combustíveis fósseis e 2) não está cumprindo com seu dever fiduciário junto aos acionistas privados minoritários, que têm direito a uma gestão não ruinosa da companhia.

E que fique claro que não se enquadra entre os princípios ESG a missão de apaziguar os ânimos de caminhoneiros e garantir a paz social. Esta é uma função do acionista majoritário, não da empresa por ele controlada.

O Brasil produz algo como 2,2 milhões de barris de petróleo/dia, e este é mais ou menos o consumo doméstico. Portanto, o país é autossuficiente em petróleo. Então, por que não podemos praticar o preço dos combustíveis que queremos?

Simples: porque, grosso modo, produzimos um tipo de petróleo que não conseguimos refinar. Então, temos que exportar parte do petróleo que produzimos e importar parte do petróleo que refinamos. Além disso, nossa capacidade de refino é limitada, de modo que precisamos também importar derivados, principalmente diesel.

Mas, e isso é o mais importante, mesmo que fôssemos autossuficientes em derivados, ainda assim deveríamos praticar os preços internacionais. Por que? Por uma questão de alocação eficiente de capital.

Vamos assumir que a Petrobras consiga fornecer todos os derivados para o consumo nacional. Estes derivados custam 30 para produzir, mas o preço internacional é de 100. O que aconteceria se a Petrobras vendesse esses derivados por 30 para o consumidor interno? Estaria deixando de exportar por 100 para o mercado externo. Esses 70 de diferença deixam de entrar no caixa da empresa para subsidiar os consumidores dos derivados. Não há um prejuízo contábil, mas há sim um prejuízo econômico. Se a empresa cobrasse 100 pelo combustível internamente, geraria 70 a mais de lucro, que poderiam ser distribuídos como dividendos para o governo. O governo, então, poderia decidir, com base em suas prioridades, o uso desse dinheiro. Por exemplo, investimento em educação ou saúde. Portanto, quando a Petrobras vende os derivados abaixo da paridade internacional, educação e saúde estão subsidiando os caminhoneiros e os donos de SUV.Claro, a conta não é exatamente essa. A Petrobras tem sócios privados. Mais ou menos metade desse lucro fica nas mãos dos sócios privados. Mas, mesmo assim, 35 deixam de ser aplicados em saúde e educação. Os outros 35 pertencem aos sócios privados, que têm direito à maximização do lucro da empresa, por terem investido no seu desenvolvimento. Isso é uma questão de governança. Como diz Salim Mattar em uma entrevista hoje, não está contente com isso, basta o governo fechar o capital da empresa e usá-la como bem entender.

Pois bem, espero que tenha ficado clara essa questão da paridade dos preços. Agora, vejamos a situação atual dos preços do petróleo no mercado internacional e os preços dos derivados, especificamente o diesel, no mercado local. Para tanto, fiz alguns gráficos que nos ajudarão a entender o que está acontecendo.

Comecemos pelo gráfico 1, onde podemos observar a evolução do preço do barril de petróleo em reais nos últimos 10 anos. Como está em reais, já inclui o efeito do câmbio.

Note que o preço do barril atingiu agora em fevereiro o mais alto valor (em reais) nesse período de 10 anos. Não que o preço internacional esteja muito alto. Atualmente está em US$ 59. No início da década estava acima de US$ 100. O problema é o câmbio: enquanto no início da década tínhamos um câmbio abaixo de R$ 2,00, hoje o câmbio está acima de R$ 5,00. Então, em reais, o preço do barril explodiu. Observe também que a última vez que o preço atingiu mais ou menos este patamar foi em meados de 2018, justamente na época em que os caminhoneiros entraram em greve. Nada confortável.

Agora, observe uma coisa interessante: em meados de 2013, o preço do petróleo também atingiu patamares elevados em reais. Mas porque não houve, naquela época, nenhum movimento de caminhoneiros? Para isso, vamos ver o Gráfico 2, que mostra a razão entre o preço internacional do petróleo e o preço doméstico do diesel. Quanto maior esta razão, mais defasado está o preço do diesel em relação ao preço internacional do petróleo.

Observe como há duas fases: até 2015, a política de preços não era vinculada aos preços internacionais. Então, a elevação do preço do petróleo não era repassada internamento. Abriu-se, assim, um rombo sem precedentes no balanço da Petrobras, que fez as perdas com a roubalheira do Petrolão parecerem troco de pinga. Até hoje a administração da Petrobras está tendo que lidar com a dívida gerada nesta época. A partir de 2016, a política passou a ser de acompanhar os preços internacionais, de modo a não piorar o endividamento da empresa. E estamos assim até hoje. Pelo menos estávamos.

O barulho em torno do preço do diesel é compreensível. No gráfico 3 podemos observar os preços do diesel na refinaria nos últimos 10 anos. Nominalmente (linha laranja), o preço depois do último reajuste é o mais alto da série histórica. Ajustado pela inflação (IPCA – linha azul), o preço atual se compara com o praticado em 2018/2019. Portanto temos, historicamente, um preço bastante puxado. A má notícia é que talvez não pare por aí.

Estamos em meio a uma recuperação da atividade econômica global, que deve ganhar força com o avanço da vacinação. É de se esperar que o preço do petróleo se recupere também. Aliás, já está se recuperando. Em 2018, por exemplo, o barril ultrapassou US$ 70, o que significaria mais um aumento de 15% em relação aos preços atuais, se o câmbio não ceder. Por isso, uma forma de controlar o preço do diesel internamente é trabalhar para que o Real se valorize, encaminhando as reformas que trarão alívio para as contas públicas. Infelizmente, medidas como a mudança intempestiva na direção da Petrobras trabalham na direção oposta, transmitindo insegurança e afetando negativamente o câmbio.

Em economia não há muita mágica nem fórmulas mirabolantes. É preciso fazer a lição de casa. Caso contrário, ficamos reféns dos humores internacionais. Quer dizer, reféns sempre seremos, porque estamos inseridos no contexto global. Mas sofreremos mais se não fizermos o que precisa ser feito.

“Ou como disse o presidente da Petrobras, há questão de poucos dias, ‘eu não tenho nada a ver com caminhoneiros, eu aumento preço aqui e não tenho nada a ver com caminhoneiro’. Foi o que ele falou, isso vai ter uma consequência, obviamente”.

Não foi o aumento dos combustíveis que detonou a demissão de Castello Branco. O motivo da demissão foi a frase reproduzida acima por Bolsonaro em sua live. O presidente já tinha avisado que não interviria nos preços. Tanto que anunciou um corte de impostos, com Guedes agora tentando resolver a quadratura do círculo para implementar a brilhante ideia presidencial.

O futuro ex-presidente da Petrobras resolveu, de uma hora para a outra, fechar de uma vez todo o gap dos preços do diesel, 15%. E, além disso, deu de ombros acintosamente para os caminhoneiros. Não consigo imaginar outro motivo para esses atos do que o popular “saco na lua”, que normalmente dá origem ao ato de “chutar o pau da barraca”. Há alguns dias, veio à tona uma mal explicada “nova política de reajuste de preços” com periodicidade anual, e que não era de conhecimento do mercado. Enfim, dá a impressão de que da missa não conhecemos a metade.

Salim Mattar e Paulo Uebel, ex-responsáveis respectivamente por privatizações e reforma administrativa dentro do ministério da Economia, pediram o chapéu de maneira discreta e amigável quando constataram que suas pastas não faziam sentido nesse governo. Castello Branco, por sua vez, decidiu forçar a sua demissão, e Bolsonaro não seria Bolsonaro se não o demitisse.

As três demissões representam rigorosamente a mesma coisa: a falta de compromisso deste governo com a pauta liberal. Castello Branco resolveu escancarar o ponto para quem ainda estava iludido.