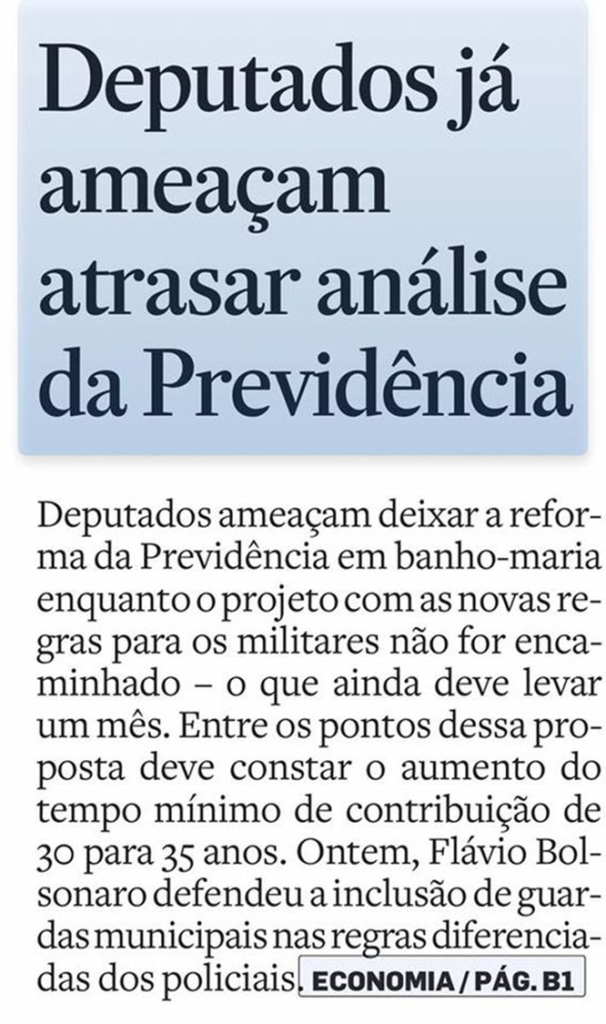

Fosse eu deputado, estaria fazendo a mesma coisa. Muito esquisito esse negócio de enviar a previdência dos militares “daqui a 30 dias”.

“Ah, mas é que não deu tempo”.

Conversa pra boi dormir. Dava muito bem para ter destacado mais um grupo técnico para trabalhar na proposta. E, veja só, justo a previdência dos militares ficou de fora pelo “excesso de trabalho”. Que coincidência!

O que deve ter acontecido é que não chegaram a um acordo. Ou seja, os militares têm a prerrogativa de negociarem sua própria previdência antes mesmo dos deputados.

A propaganda do governo diz que a Nova Previdência é para todos. O que os deputados estão dizendo é que esse “para todos” não pode ser um slogan vazio.

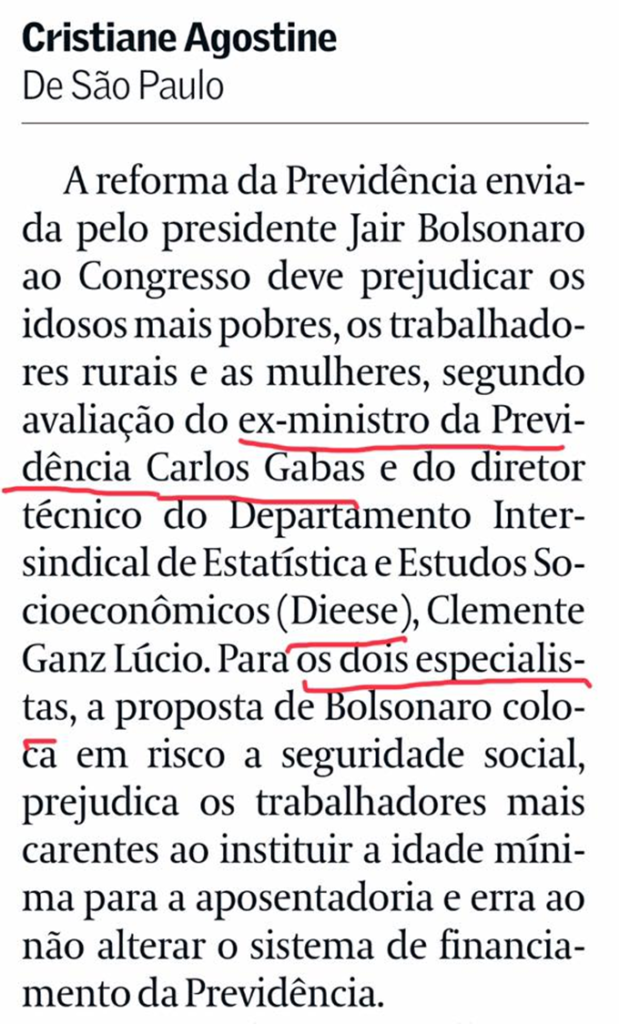

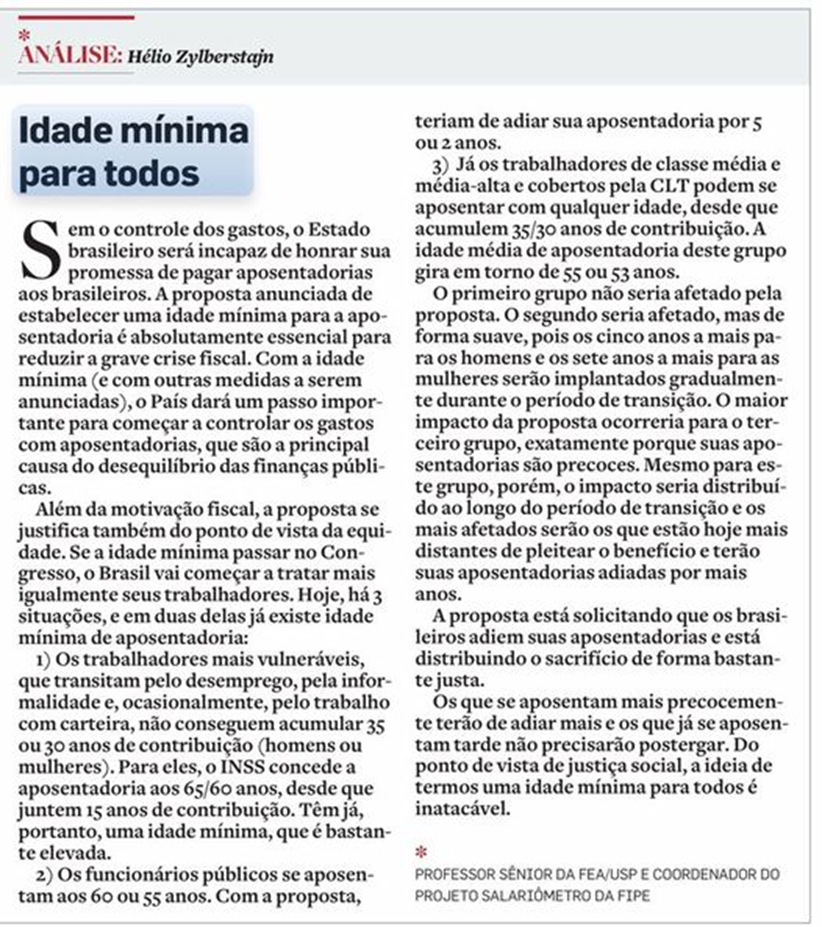

Eu pertenço ao terceiro grupo citado no artigo, o mais prejudicado pelo estabelecimento da idade mínima.

Poderia dizer que estou disposto a dar minha “cota de sacrifício” para o bem do país e blá, blá, blá. Bobagem.

Quem está no terceiro grupo, já deveria ter começado uma poupança previdenciária particular há muito tempo. Era óbvio que ou as regras para acesso à previdência pública iriam endurecer, ou a previdência iria quebrar, deixando de pagar os benefícios com regularidade.

Se você está no terceiro grupo e ainda conta com a previdência pública, melhor acordar.

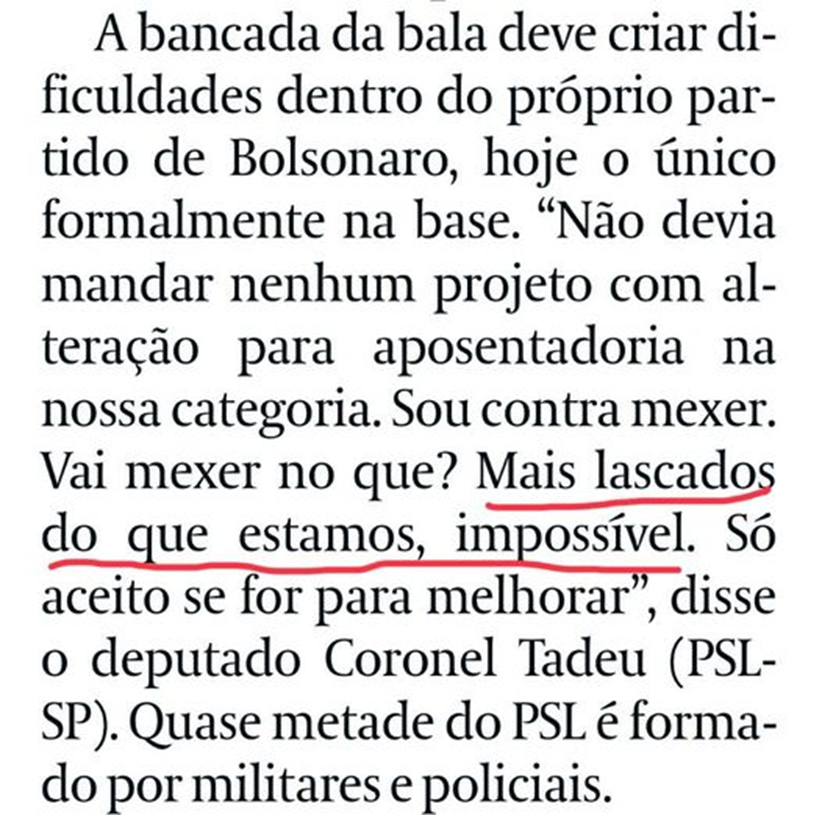

Ainda sobre a fala de Bolsonaro criticando o aumento da alíquota de 11% para 14% dos funcionários públicos de alguns Estados e municípios.

Imagine você sendo o prefeito de São Paulo. Depois de uma longa batalha legislativa, com direito a briga de rua, consegue aumentar a alíquota de contribuição dos servidores públicos municipais de 11% para 14%. Não se trata de uma escolha sádica, pelo puro prazer de ferrar a vida das pessoas. Foi a única forma encontrada para fechar as contas. Quer dizer, há outras, como aumentar os impostos de toda a população ou cortar verbas de outras áreas. A solução de aumentar as alíquotas para pagar o rombo do sistema previdenciário pareceu a forma mais justa.

Aí vem o presidente da República, e diz que 14% é um exagero, que 11% está de bom tamanho. Por que 11%? Por que não 8% ou 5%? De onde saiu o número mágico de 11% ser justo, enquanto 14% é demais? E mais. Qual a sugestão do presidente para que o prefeito de São Paulo possa equilibrar o sistema previdenciário sem aumentar a alíquota? Que medidas o presidente sugere ao prefeito? Ou fez simplesmente uma declaração populista vazia? Fosse eu o prefeito de São Paulo, estaria agora dizendo que aceitaria voltar com a alíquota de 11%, desde que o governo federal complementasse os outros 3%.

O presidente Bolsonaro precisa entender o peso da faixa que tão orgulhosamente vestiu no dia primeiro. Suas palavras têm peso e influenciam políticas públicas. Simplesmente dizer que “não é justo” não resolve os problemas. Se continuarmos nessa toada, vamos mal, muito mal.

Agora, a proposta de idade mínima menor para a aposentadoria, idades mínimas diferentes por profissão e a crítica ao aumento da alíquota de contribuição do funcionalismo, por parte do próprio Bolsonaro.

A reforma da Previdência começa seu lento caminho em direção ao topo do telhado.

Brasil acima de tudo, Deus acima de todos, e minha aposentadoria primeiro.

Existe uma reforma constitucional mais urgente do que a reforma da Previdência: colocar na Constituição, sem deixar margem a dúvidas, a prisão após a condenação em 2a instância.

Mais um “professor de economia” procurando minimizar a importância da reforma da Previdência.

Apesar de mencionar os “sérios problemas da previdência no longo prazo”, o professor procura demonstrar, ao longo de todo o artigo, que o déficit atual é mais fruto da recessão do que de um desequilíbrio atuarial. Ou seja, ao fazer a reforma, os reformadores deveriam considerar esse dado em seus cálculos.

Não. Ocorre justamente o contrário: o crescimento espantoso das receitas na década passada, a década de ouro para os mercados emergentes, camuflou por anos a necessidade do reequilíbrio atuarial. Ou seja, o déficit já existia, mas foi camuflado por receitas não recorrentes. Hoje é que temos uma visão mais clara do problema.

O mesmo ocorreu, em maior escala, com as despesas públicas em geral. De 2003 a 2010, as despesas cresceram a uma taxa real acima de 5% ao ano. É óbvio que uma taxa dessa magnitude não se sustenta. Só foi possível sustentar o crescimento das despesas neste nível porque as receitas também cresceram acima de 5% ao ano no mesmo período. Esse crescimento de receitas é que foi uma excrescência, algo com que não se pode contar eternamente. Quando a bicicleta parou, as despesas continuaram crescendo, levando-nos ao buraco atual.

Então, quando o professor diz que o problema está nas receitas e não nas despesas, está dizendo simplesmente que aquele crescimento de receitas da década passada é o normal, e deveríamos contar com isso para resolver o déficit da previdência. Não. Mil vezes não. É o mesmo argumento usado por quem não quer fazer ajuste fiscal nenhum: basta sairmos da recessão que o problema da dívida se resolve. Trata-se de um pensamento mágico, o mesmo que tem o chefe de família que não ajusta as contas da casa na esperança de arrumar um emprego que finalmente resolva os seus problemas.

Sim, a recessão tem o seu papel no déficit público em geral e no da previdência em particular. Mas os credores sabem fazer contas, e ninguém realmente espera que a reforma da previdência resolva o déficit no curto prazo. O que se espera é um equilíbrio de longo prazo que dê sustentação à trajetória da dívida. Isso não tem nada a ver com a falta de receitas no ano que vem por conta do alto desemprego.

A maneira de não atacar um problema é errar seu diagnóstico. Ao colocar o problema da previdência brasileira na conta da recessão, o que se quer é minimizar a necessidade da reforma, por mais que se afirme o contrário.

Neste artigo, três professores da FEA, com o pretexto de atacar o regime de capitalização da previdência, na verdade tentam nos convencer de que o problema da Previdência no Brasil se resolve com crescimento econômico.

Ao afirmarem que a reforma não gerará ganhos fiscais no curto prazo e que o problema da Previdência se manifestará apenas ao longo de 40 anos, os professores, na prática, descartam a reforma como algo fundamental. O problema, segundo eles, seria a falta de crescimento econômico.

Esta é a realidade fantástica em que vivem os economistas chamados “desenvolvimentistas”. Para estes, o crescimento econômico é uma espécie de elixir que está sempre à mão para que todos os desequilíbrios deixem de existir como que por mágica.

Imagine que uma família viva acima de sua renda. Ela começa a se endividar para manter o seu padrão de vida, com a confiança de que, no futuro, vai aumentar a sua renda de modo a pagar as suas dívidas. Aliás, ela começa a se endividar para montar um novo negócio, com a esperança de que este novo negócio seja capaz de gerar a renda necessária para pagar tanto as dívidas do negócio em si como as dívidas geradas pelo seu padrão de vida acima de suas posses. Este é o raciocínio dos economistas desenvolvimentistas. Para estes, é possível manter o padrão de vida dos aposentados com o aumento da renda futura das pessoa que trabalham. E se a renda não aumentar? Esta é a pergunta que se fazem os credores hoje.

Mas para estes heróis da resistência desenvolvimentista, a reforma da Previdência deveria ficar em segundo plano e o governo deveria focar fortemente na retomada do crescimento econômico. Afinal, com o crescimento, todo o resto se resolve. Seria uma espécie de moto-contínuo: o endividamento tem importância secundária, desde que se mantenha o crescimento econômico. Este se manteria porque todo mundo sabe que, sem crescimento, a dívida é impagável. Seria uma espécie de bicicleta: se parar de pedalar, todo mundo cai.

Aliás, foi o que aconteceu nos anos Dilma: um governo desenvolvimentista que patrocinou uma série de políticas pró desenvolvimento e deixou uma penca de esqueletos fiscais nos armários da República. Aos poucos, os agentes econômicos descobriram a natureza da brincadeira e pararam de pedalar.

É óbvio que o crescimento econômico é fundamental. Afinal, em casa onde falta pão, todo mundo grita e ninguém tem razão. O busílis é saber como fazer o país crescer. Aliás, o problema fiscal também afeta o crescimento econômico. Na medida em que os agentes econômicos começam a duvidar da capacidade do Estado de fazer frente às suas dívidas, começam a precificar um calote futuro, seja por via de suspensão do serviço da dívida, seja por via inflacionária. Este calote potencial é um claro inibidor de investimentos. E, sem investimentos, não há crescimento econômico. O equilíbrio fiscal não é condição suficiente para o crescimento econômico, medidas para o aumento da produtividade são igualmente fundamentais. Mas é condição absolutamente necessária.

A questão da previdência NÃO se resolve com crescimento econômico. É o justo contrário. Senão, a bicicleta não para em pé. Eu esperaria que os anos Dilma tivessem deixado isso claro. Pelo visto, não.