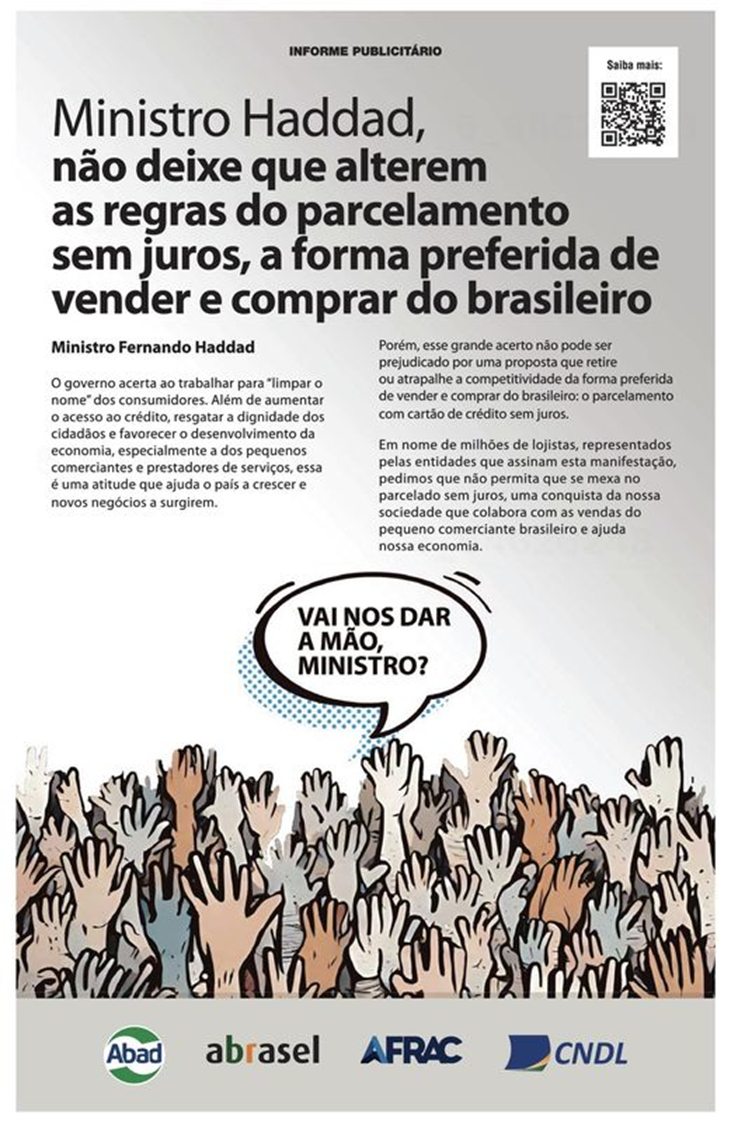

Anúncio de página inteira defendendo a manutenção do crédito parcelado sem juros no cartão. Aliás, esse não é o primeiro assinado pela Associação de Bares e Restaurantes (Abrasel). Fica aqui a charada: porque um setor que não vende à prazo está tão interessado no assunto? Sigamos.

Tem havido muita controvérsia a respeito dessa modalidade de crédito, principalmente em relação a quem estaria pagando os juros embutidos no parcelamento. Que há juros, não há dúvida. A prova é que o consumidor, ao parcelar, pode investir o dinheiro não gasto na compra à vista e obter rendimentos no mercado. No final, terá mais dinheiro do que o valor do bem adquirido. A diferença é uma parte dos juros embutidos.

Fugindo um pouco dessa discussão sobre a quem pertence a conta, gostaria de abordar a questão do ponto de vista da educação financeira. O parcelado sem juros é um instrumento de deseducação financeira, na medida em que induz o consumidor a adquirir bens de valores mais altos “sem dor”.

Se o valor do bem aumentasse pelo fato de se estar parcelando, o consumidor se veria menos tentado a parcelar, diminuindo seu apetite pelo consumo. Não por outro motivo, os comerciantes estão alucinados para manterem o “carnezinho gostoso” do parcelado sem juros.

E não resolveria se os comerciantes diminuíssem seus preços, de modo a que o total parcelado igualasse o preço anterior quando acrescido dos juros. O consumidor “ancora” a sua percepção de preço no preço à vista atual, ele não conhece o preço à vista anterior à diminuição do preço. Em outras palavras, o parcelado sem juros é uma maneira muito mais eficaz de induzir o consumo do que um desconto à vista sobre um preço anterior desconhecido.

Os patrocinadores deste anúncio mencionam o Desenrola, programa do governo para liberar o orçamento dos inadimplentes, de modo que possam voltar ao consumo. O que eles não dizem é que o parcelado sem juros é um dos grandes motivos que explicam porque tantos consumidores foram parar nos serviços de proteção ao crédito. Sem esse instrumento de deseducação financeira, com certeza teríamos menos gente recorrendo ao rotativo do cartão, e menos gente inadimplente. O Desenrola sem o fim do parcelado sem juros é equivalente a eliminar as consequências do vício no álcool e continuar frequentando o bar: é só questão de tempo para voltar à situação anterior.

Claro, o fim do parcelado sem juros representaria inicialmente um tombo nas vendas. Mas teríamos um mercado de credito mais saudável, com menor inadimplência. Sim, vender a prazo “sem juros” movimenta a economia e sustenta milhares de negócios e empregos. Mas o preço é alto: o sofrimento de milhões de famílias enredadas em dívidas, levadas a essa situação por truques como o “parcelado sem juros”.