My Fair Lady foi um fenômeno em seu tempo: levou 8 estatuetas em 1965, incluindo a de Melhor Filme. Conta a história de um professor de linguística que aposta com um amigo que conseguiria disfarçar a origem de qualquer pessoa através de treino de fala. Para tanto, pegam uma vendedora de flores que trabalha nas ruas de Londres, uma mulher do povo, para fazer a experiência. Se, em 6 meses, ela pudesse frequentar uma festa da alta sociedade londrina sem ser desmascarada, o professor ganharia a aposta.

Guedes fez a mesma coisa com Bolsonaro. Ou melhor, neste caso, foi Bolsonaro que contratou Guedes para lhe dar um banho de loja, não de domínio formal da língua, mas de liberalismo. O desafio era fazer Bolsonaro desfilar pelo cenário brasileiro sem acusar sua origem corporativista e estatista.

Em um Roda Viva em julho de 2018, o então candidato Bolsonaro foi questionado com a típica pergunta sobre o legado que gostaria de deixar com o seu governo (o vídeo está disponível no YouTube, a pergunta é logo a primeira). Bolsonaro viaja na resposta, aborda todos os pontos de seu programa, o que leva o jornalista a repetir a pergunta: “mas e se tivesse que escolher um único legado, qual seria”. Bolsonaro responde sem titubear: “que a nossa economia passasse a ser liberal, esse é o nosso sonho”.

Estava feita a transformação, o professor Higgins tupiniquim aparentemente havia ganho a aposta.

Mas descobriu-se, com o tempo, que Bolsonaro havia passado apenas no teste do primeiro baile, o do discurso. Nos bailes seguintes, que exigiam ações concretas, o discípulo falhou miseravelmente.

O tempo encarregou-se de mostrar que a linguagem não muda a pessoa. Assim como o professor Higgins mudou a forma de falar de sua discípula mas não a pessoa que ela era, Guedes conseguiu envernizar Bolsonaro, mas não mudar profundamente as suas convicções.

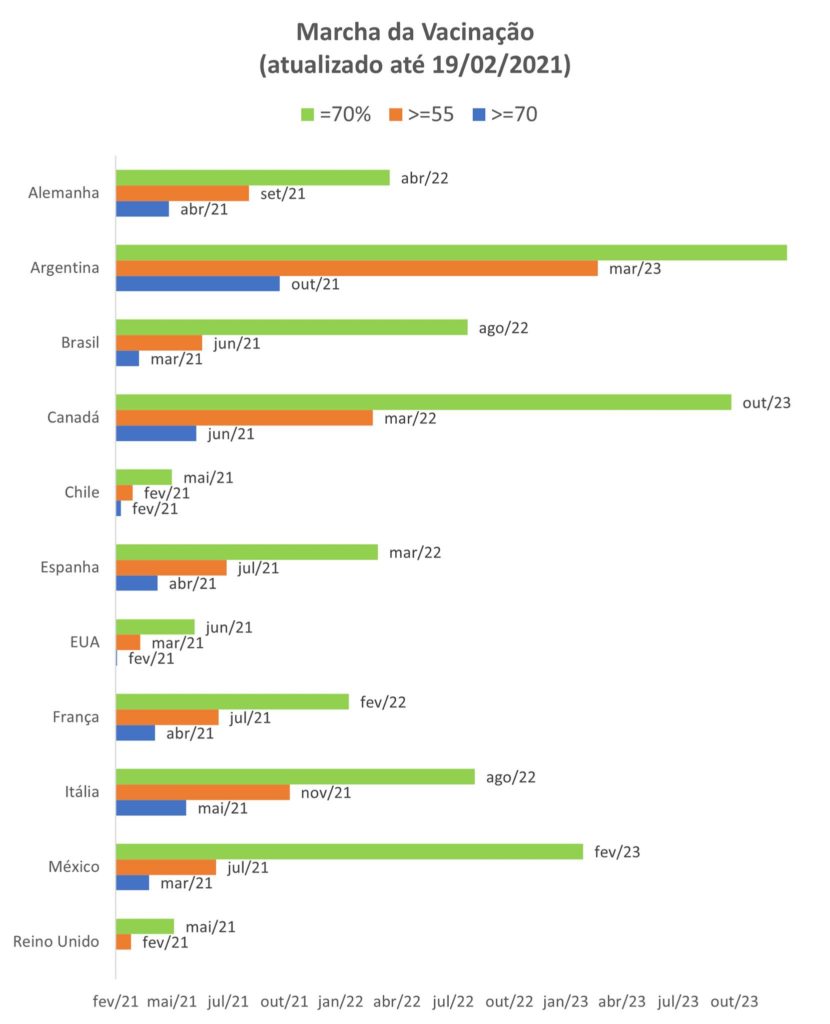

Atualização da marcha da vacinação em alguns países escolhidos.

A Europa acelerou o passo, mas somente a Espanha dentre os principais países (com exceção do Reino Unido) terminam de vacinar 70% de sua população ainda em 2021 no atual ritmo. O Brasil, por outro lado, diminuiu o ritmo de vacinação. No atual ritmo, vacinaríamos 70% da população somente no final de 2022, o que não é aceitável. Precisamos acelerar esse passo.

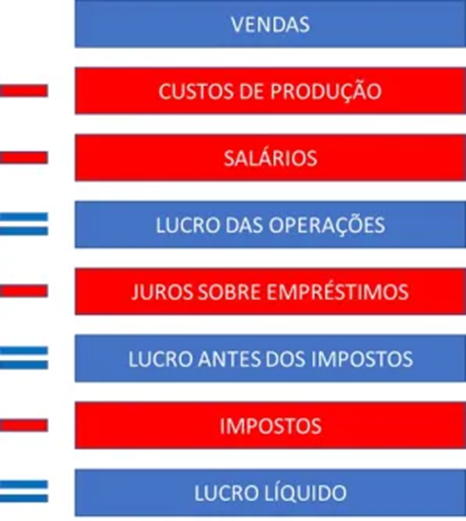

Este é o demonstrativo de resultados de uma empresa privada:

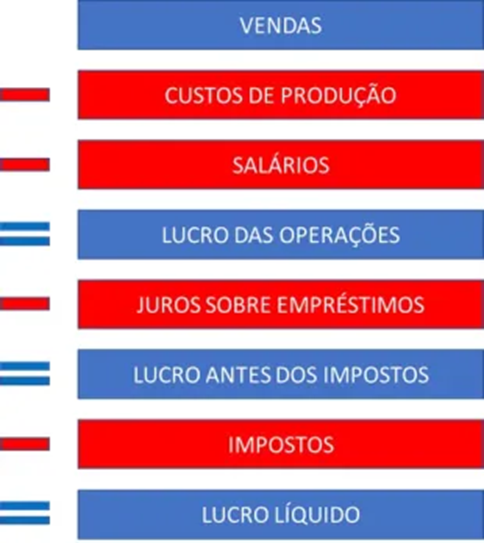

E este é o demonstrativo de resultados de uma empresa estatal:

Deu para perceber a diferença? Não? É porque não há diferença. Uma empresa estatal possui exatamente a mesma dinâmica de uma empresa privada: produz e vende algum bem ou serviço, paga fornecedores, funcionários, juros e impostos, e o que sobra é o lucro, a ser distribuído para os acionistas da empresa.

Vamos avançar um pouco mais. O balanço de uma empresa, privada ou estatal, é mais ou menos o seguinte:

Os acionistas aportam seu rico dinheirinho, tomam dinheiro dos bancos ou de outros credores e, com esse dinheiro, compram os ativos (equipamentos, imóveis etc.) que servem para produzir o bem ou o serviço. É simples.

Agora, o que acontece se a empresa tem prejuízo? Veja no diagrama abaixo:

O prejuízo causa uma diminuição no valor da empresa para os acionistas e um aumento das dívidas. No limite, podem acontecer três coisas:

Os acionistas aportam mais dinheiro.

A empresa vende ativos para pagar uma parte das dívidas.

A empresa fecha.

Tudo isso é comum às empresas privadas e estatais. Agora, vamos falar de algo que diferencia estes dois tipos de empresa.

Ambos os tipos de empresas pagam juros para os seus credores e dividendos para os seus acionistas. É neste ponto que a empresa estatal difere da empresa pública: o acionista da empresa estatal é o governo. Enquanto o acionista da empresa privada está interessado no retorno de seu capital, o governo está mais preocupado com o “retorno social” da empresa. Nesse sentido, o governo renunciaria a seus dividendos em troca de algum ganho social.

O único motivo plausível para a criação de uma empresa estatal é a geração de benefícios sociais. Estabelecer uma empresa estatal para dar lucro não faz sentido, pois não faz sentido arriscar o caixa do governo em atividades empresariais, atividade própria da iniciativa privada. O caixa do governo deve ser usado única e exclusivamente para gerar benefícios sociais, e a empresa estatal é um instrumento para alcançar este objetivo.

Quais seriam esses “benefícios sociais”? Para a tese que vamos desenvolver a seguir, pouco importa. Pode ser controlar setores estratégicos da economia, desenvolver atividades que não são lucrativas para a iniciativa privada mas que são úteis para a sociedade, geração de empregos, controle de preços de produtos ou serviços, desenvolvimento regional, apoio à indústria nacional e uma longa lista de eteceteras, somente limitada pela imaginação fértil dos responsáveis pelas políticas públicas. Como dissemos, pouco importa. O que importa é que, de alguma maneira, aquela última linha do demonstrativo de resultados, o lucro, será sacrificada em prol do benefício social.

Há basicamente duas formas em que uma empresa estatal sacrifica o lucro. Vejamos o esquema bem simplificado a seguir, que representa uma empresa privada e duas empresas estatais, A e B. As três empresas são do mesmo tamanho e atuam no mesmo setor econômico.

A primeira pizza mostra a empresa privada, que gera vendas de 100, tem custos de 75 e lucro de 25. A empresa estatal do tipo A gera os mesmos 100 de vendas, mas tem custos maiores que a empresa privada, 90, gerando lucros de apenas 10. Os custos da empresa estatal A podem ser maiores porque possui proporcionalmente mais funcionários, ou porque compra de fornecedores nacionais que vendem mais caro, ou ainda porque mantém agências pouco produtivas em localidades distantes. O fato é que, por cumprir alguma missão social, seus custos são mais altos.

Já a empresa estatal do tipo B apresenta um faturamento menor que a empresa privada, apesar de vender a mesma quantidade de mercadorias. Isso pode acontecer porque a empresa estatal B está subsidiando os preços de suas mercadorias, vendendo mais barato do que seria possível se fosse uma empresa privada. Como os custos permanecem os mesmos, o lucro é menor do que se fosse uma empresa privada.

As empresas estatais costumam ser uma mistura dos tipos A e B vistos acima. E notem que nem estamos entrando em outras searas, como a mais baixa produtividade ou a corrupção, que também diminuem o lucro, mas sem gerar benefícios sociais. A análise considera somente a parte meritória da existência da empresa estatal.

O ponto importante aqui é o seguinte: não faz sentido o Estado ser empresário, controlar uma empresa, para gerar o mesmo lucro que geraria uma empresa privada. A estatal serve tão somente para a implementação de políticas públicas. Caso contrário, o Estado estaria arriscando o seu caixa em empreendimentos, enquanto deveria estar usando esses recursos em investimentos com retorno social. Seria como um chefe de família que jogasse na loteria o dinheiro destinado a comprar alimentos para a sua casa.

Tendo isso em mente, vamos abordar os problemas envolvidos nos dois tipos de empresas estatais: a empresa de capital 100% estatal e a empresa de capital misto.

A empresa 100% estatal

Uma empresa 100% estatal (a Caixa Econômica, por exemplo) tem como seu único acionista o Tesouro Nacional. Portanto, é o Tesouro (ou seja, todos nós) que banca as políticas sociais patrocinadas pela empresa estatal. Como vimos, o custo dessas políticas sociais reflete-se na diferença entre o lucro obtido pela empresa estatal e o lucro teórico de uma empresa privada equivalente.

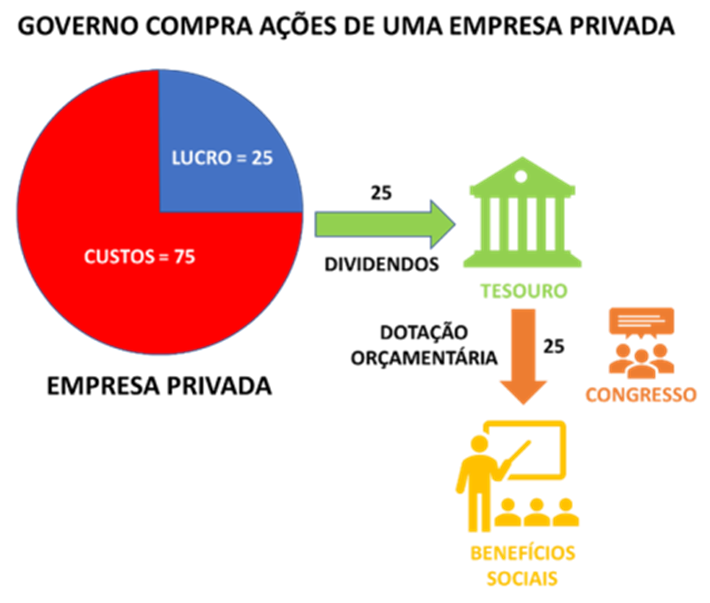

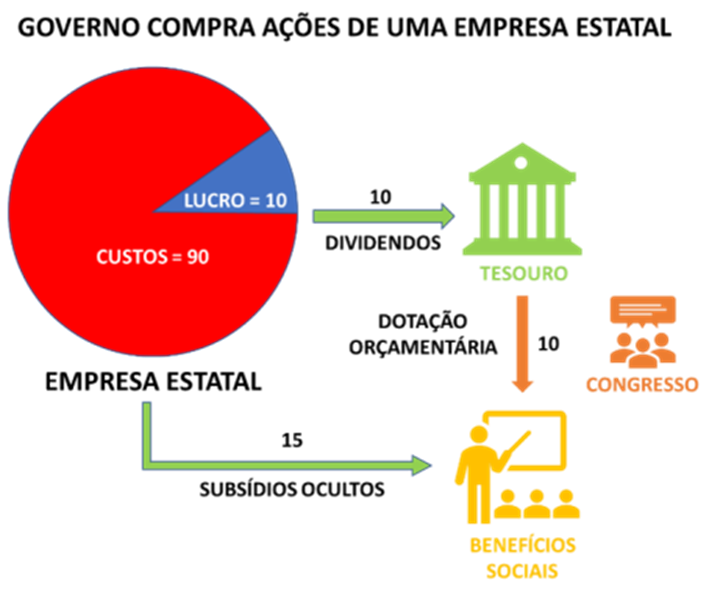

É importante observar que este custo é real, não é teórico. Considere o investimento alternativo: digamos que, ao invés de o governo investir seus recursos para estabelecer uma empresa estatal, investisse o mesmo montante comprando ações de uma empresa privada equivalente no mesmo ramo. Representamos estas duas possibilidades a seguir.

Neste exemplo, se o governo fosse sócio de uma empresa privada, receberia dividendos no valor de 25 dinheiros, e usaria esses recursos para investir em benefícios sociais. Note que estes 25 dinheiros passam pelo crivo do Congresso para serem gastos: trata-se de uma dotação orçamentária.

Na alternativa em que o governo estabelece uma empresa estatal, os dividendos são menores (10 dinheiros), mas o lucro não obtido (15 dinheiros) é direcionado para benefícios sociais. Note que o resultado final é rigorosamente o mesmo, em tese. Há, no entanto, duas diferenças fundamentais entre essas duas alternativas:

1) A empresa estatal, em geral, é menos eficiente do que a empresa privada. Não necessariamente porque seus empregados sejam menos produtivos, mas porque a estatal precisa funcionar sob regras relativas ao dinheiro público (regras de licitações etc.) que amarram a sua administração. Basta ver a dificuldade de a Petrobras vender as suas refinarias: o que seria uma decisão de business normal na iniciativa privada torna-se um calvário de recursos judiciais sem fim quando se trata de uma estatal. Sem contar a possibilidade de corrupção. De modo que, desses 15 dinheiros de custos adicionais, nem tudo vai para benefícios sociais. Uma parte é destinada ao pedágio da estrutura estatal.

2) Este segundo ponto é o mais importante: note que uma parte dos benefícios sociais é financiada diretamente pela empresa estatal (no exemplo, os 15 dinheiros). Não passa pelo orçamento da entidade governamental. A decisão de aplicação daquele dinheiro é terceirizada para a estatal. E quem manda na estatal? Depende da força política que se “apossa” da empresa. Então, temos um processo de dotação de recursos muito menos transparente. Neste caso, os gastos públicos estão usando uma espécie de “orçamento paralelo”, representado pelo balanço da empresa estatal, longe dos olhos do grande público. A elaboração do orçamento público é o palco onde, nas democracias, se decidem as prioridades do Estado. A estatal serve para esconder uma parte desse orçamento, em um mecanismo pouco democrático, onde alguns poucos têm o poder de decidir sobre o destino de recursos públicos.

Sobre este último ponto, vejamos um exemplo concreto, justamente aquele que mexeu com a opinião pública nos últimos dias: o preço do diesel praticado pela Petrobras. Apliquemos o esquema visto acima a este caso.

Observe como, se o governo brasileiro fosse dono de ações da Exxon (ou de uma Petrobras administrada como se empresa privada fosse), receberia 25 dinheiros de dividendos, e estes recursos passariam por uma decisão do Congresso, que poderia ou não dirigir uma parte deles (no caso, 15 dinheiros) para subsidiar os combustíveis. Já no caso da empresa estatal, o subsídio oculto representado pelo represamento dos preços dos combustíveis vai automaticamente para o subsídio aos motoristas. Quem decidiu esse subsídio? Não foi uma instância democrática, em que os recursos escassos da sociedade são disputados a tapa na confecção do Orçamento Público.

Ao invés de a Petrobras subsidiar os combustíveis, que tal o Congresso criar um fundo de estabilização dos preços dos combustíveis com recursos orçamentários? Fica aqui o desafio de encontrar os recursos no orçamento para formar esse fundo. Se não existem, vale usar o orçamento da Petrobras para esconder esses gastos dos olhos públicos?

Mas a coisa pode ficar ainda pior.

A empresa estatal de capital misto

Na empresa estatal de capital misto, investidores privados são sócios do Estado. Ou seja, a partir do que vimos acima, os investidores privados topam participar da geração de benefícios sociais através do uso de empresas estatais.

Mas, alguém poderia perguntar: por quê?

O que afinal leva um investidor privado, que tem à sua disposição inúmeras opções de investimentos em empresas privadas, a optar por colocar parte do seu dinheiro em uma empresa que, como vimos acima, por definição, usará uma parte de seu lucro para distribuir benefícios sociais?

A resposta é simples: tudo tem um preço.

O investidor privado cobrará mais caro para ser sócio de uma empresa estatal do que de uma empresa privada equivalente. O que significa este “cobrar mais caro”? Simples: pagará menos por uma fatia do capital da empresa estatal do que pagaria por uma fatia equivalente da empresa privada.

Vamos lembrar do nosso exemplo acima. A empresa privada paga 25 dinheiros de dividendos e a empresa estatal equivalente paga 10, pois 15 são os custos adicionais dos benefícios sociais. Ora, digamos que o investidor privado queira ter um retorno de 10% sobre o seu capital. Como a empresa privada paga 25 dinheiros de dividendos, este investidor estaria disposto a pagar 250 por uma fatia da empresa. Já para ser sócio da empresa estatal, o mesmo investidor estaria disposto a pagar, no máximo, 100.

Em resumo: o investimento sempre será proporcional ao retorno esperado. Mas o que isso significa na prática? Significa que a Petrobras paga mais caro pelo capital que capta no mercado.

Aliás, isso nos faz dar um passo atrás e nos perguntar: mas afinal, por que o governo precisa de sócios privados? Não seria tudo mais fácil se a empresa pertencesse totalmente ao governo? Sim, seria. O problema, como sempre, se reduz a um só: falta de dinheiro.

A empresa estatal precisa de recursos para fazer investimentos e, assim, viabilizar as suas atividades. No entanto, como sabemos, são inúmeras as necessidades competindo pelo orçamento público. Então, a solução é chamar sócios com dinheiro.

(Só um aparte: em 2010, a Petrobras fez a maior capitalização da história do mercado de capitais brasileiro para investir nos poços do pré-sal. O governo entrou com o petróleo que seria descoberto, enquanto os sócios privados entraram com o dinheiro (R$ 120 bi na época). Na época, a ação valia R$ 20 (já ajustada pelos dividendos do período), e hoje, mais de 10 anos depois, valem R$ 22. A poupança rendeu mais no período).

Ao fazer isso, o governo assume o compromisso de gerir a empresa estatal como se privada fosse. Mas é um “me engana que eu gosto”: o Estado faz de conta que não quer extrair benefícios sociais da empresa e o investidor privado faz de conta que acredita. Claro, como dissemos antes, esse jogo de faz-de-conta tem um preço: o desconto no valor da ação da empresa.

Vamos a um exemplo prático.

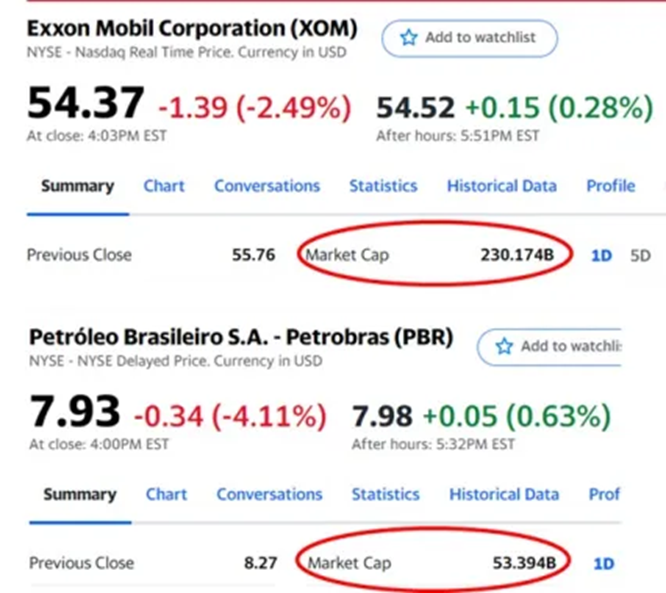

A Exxon produz cerca de 2,3 milhões de barris/dia de petróleo, mais ou menos o que produz a Petrobrás. No entanto, o valor de mercado da Exxon é de US$ 230 bilhões, enquanto da Petrobrás é de US$ 53 bilhões.

Ou seja, quando você compra uma ação da Exxon, você está pagando o equivalente a mais ou menos 100 mil dólares por barril/dia de produção. Já quando você compra uma ação da Petrobras, o preço de cada barril/dia de produção da petroleira brasileira vale aproximadamente 23 mil dólares, ou um quarto do valor da Exxon. O mesmo petróleo. Por quê? Porque o investidor espera, ao longo do tempo, ter quatro vezes mais lucro com Exxon do que com a Petrobras.

(A conta não é assim tão simples. Os negócios das duas empresas não são exatamente os mesmos, então a comparação precisa ser feita com cuidado. Mas a diferença de preços é suficientemente grande para fazermos o ponto aqui).

Mas o mais importante vem agora: o que isso significa para a empresa que precisa levantar recursos junto aos investidores para tocar suas operações? Significa que a Exxon consegue levantar quatro vezes mais capital do que a Petrobrás ao vender a mesma fatia da empresa. Isso se chama custo de capital. Ou seja, o trabalho e o esforço que os funcionários da Petrobras empregam para retirar um barril de petróleo de debaixo da terra vale quatro vezes menos do que o trabalho e o esforço que os funcionários da Exxon dispendem para o mesmo resultado. Tudo isso porque existe o tal “benefício social” extraído da empresa.

A propósito, os acionistas privados não têm muito do que reclamar quando, de vez em quando, o governo, acionista majoritário, rasga a fantasia e deixa explícito qual o verdadeiro objetivo da existência da empresa. Afinal, estão pagando muito mais barato do que se investissem em uma equivalente privada. Não existe almoço de graça.

Uma nota final sobre ESG

O investimento com preocupação social está na moda. A sigla ESG (Meio-ambiente, Social, Governança, na sigla em inglês) está se tornando onipresente. Segundo a filosofia ESG, toda empresa deveria se engajar em iniciativas de preservação do meio-ambiente, inclusão de minorias, diminuição das desigualdades e, ao mesmo tempo, tratar com respeito os acionistas minoritários.

Não estariam as empresas estatais justamente na vanguarda do ESG? Afinal, como já ouvi por aí, a preocupação em distribuir “benefícios sociais”, que é da própria essência das empresas estatais, deveria ser uma preocupação de todas as empresas privadas também. Gerar lucro já não seria o único e nem sequer o principal objetivo de uma empresa. As questões ESG seriam o novo paradigma dos negócios do século XXI.

O que dizer?

Em primeiro lugar, essa é uma interpretação rasa do que seja ESG. Em momento algum se pretende colocar o lucro em segundo plano. A geração de lucro continua sendo o objetivo principal das empresas, mesmo porque, sem remunerar adequadamente o capital, nenhuma empresa sobrevive para se engajar em causas sociais.

Na verdade, gerar lucro é a principal contribuição que uma empresa pode dar para a sociedade, pois significa que está adicionando valor para os seus consumidores. E é a adição de valor que gera crescimento econômico e riqueza no longo prazo. Os critérios ESG vieram justamente para garantir a geração de lucro no longo prazo, ao garantir a sustentabilidade dos negócios. Uma empresa predatória, que se aproveita de esquemas pouco éticos, pode até gerar lucros no curto prazo, mas não consegue sustentá-los ao longo do tempo. ESG significa explicitar princípios que irão garantir a sustentabilidade da geração de lucros no longo prazo. Note que não se trata de renunciar à maximização de lucros ao longo do tempo, pelo contrário.

Neste sentido, o que o governo ameaça fazer com a Petrobrás fere dois dos princípios ESG: 1) ao sugerir que pode subsidiar combustíveis, está incentivando o uso de combustíveis fósseis e 2) não está cumprindo com seu dever fiduciário junto aos acionistas privados minoritários, que têm direito a uma gestão não ruinosa da companhia.

E que fique claro que não se enquadra entre os princípios ESG a missão de apaziguar os ânimos de caminhoneiros e garantir a paz social. Esta é uma função do acionista majoritário, não da empresa por ele controlada.

Ouvi muito esse substantivo da boca de Lula, de seu advogado e de petistas de maneira geral. Ao invés de se defender no mérito da acusação, o político pego com a boca na botija normalmente tira da manga a carta da “perseguição”, levando para o campo político um julgamento técnico.

Lembro quando Lula tentou se defender no mérito da questão do triplex. Segundo a defesa, o dono da OAS, Léo Pinheiro, teria tentado agradar Lula, oferecendo o triplex com várias melhorias. Mas, no final, o casal Lula decidiu não comprar o apartamento. Quer dizer, o dono da construtora compra uma cozinha Kitchen no valor de 150 mil, fora todas as outras reformas, só para seduzir um potencial comprador, sem garantia da venda. Ok.

O mesmo mambo jambo o filho 01 tentou fazer colar para explicar as movimentações de sua incrível loja de chocolates. Vimos novamente que, quando a coisa vai para o mérito, não se sustenta. Resta levar para a arena política.

Não me espanta que a tese da “perseguição” tenha vindo à tona novamente. Nada de novo debaixo do sol.

O presidente já avisou que o novo auxílio emergencial será de 4 parcelas de R$250.Vamos fazer uma conta. O auxílio anterior, de R$300, custava R$25 bi ao mês aos cofres públicos. Em 4 meses, R$ 100 bi.

O último valor que ouvi para o auxílio emergencial envolvia um gasto de R$ 40 bi no total. Ajustando pelo valor do novo benefício, somente 48% das pessoas que recebiam o benefício anteriormente receberão o novo benefício.

Ou seja, um em cada dois beneficiários vão ficar de mãos abanando. Só avisando.

O PT fez muito mal ao país. Ao montar um esquema industrial de corrupção, o partido de Lula, na prática, fez parecer aceitáveis esquemas artesanais de corrupção.

Alguns anos atrás, ao matricular minha filha na auto-escola, havia dois pacotes disponíveis: o “normal” e o “fast track”, este último com a aprovação garantida. O Brasil é o país do jeitinho, corrupto em todos os níveis. Quem lida com o setor público sabe do que estou falando.

Esta é a corrupção nossa de cada dia, aquela que foi chamada por um deputado petista de “graxa do capitalismo”. O PT, com sua obra, fez essa corrupção artesanal parecer aceitável.

Nessa linha, ontem o presidente afirmou que essa tal “lei da improbidade” precisa ser revista, pois estaria amarrando os gestores públicos. De fato, é mais difícil governar sem a “graxa”.

Nessa linha, Ricardo Barros, líder do governo na Câmara, vem defendendo o fim da criminalização do nepotismo no serviço público, que, não por acaso, é um dos dispositivos da lei da improbidade administrativa. Faz sentido. Afinal, qual o crime em dar gordos salários para familiares? É só uma corrupção artesanal, muito aceitável perto do que o PT fez.

Muito mais aceitável também são as rachadinhas, prima-irmã do nepotismo. O 01 livrou-se ontem do inquérito, em mais um movimento de volta ao velho normal da corrupção artesanal, aquela que é aceitável diante do que o PT fez.

Ao defender a revisão na lei da improbidade, Bolsonaro rasga mais uma bandeira de campanha. Assim como o “presidente liberal” era uma miragem, o “presidente anti-corrupção” também vai se mostrando um engodo. Voltamos ao Brasil normal.

Fui ao barbeiro neste fim de semana. Ele reclamou que o movimento está fraco, e teve que colocar dinheiro do bolso para manter o salão aberto em janeiro. Perguntou o que achava se ele aumentasse o preço do corte. Respondi que, por mim, continuaria a frequentar o salão. Mas, para ter sucesso no aumento, ele precisaria verificar se o movimento do salão não iria diminuir a ponto de não compensar o aumento do preço. Ou seja, mesmo com preço maior, o faturamento dele poderia cair. Obviamente ele entendeu o raciocínio.

Esse discussão simples, que até um barbeiro entende, ilustra o dia a dia das empresas: procuram maximizar o seu lucro, que não necessariamente significa colocar o maior preço nas suas mercadorias. Isso ilustra o dilema das empresas, que podem aumentar os seus preços, mas só até certo ponto

No Plano Cruzado, empresários foram presos por aumentarem os seus preços. O diagnóstico era que a inflação é causada pelo aumento dos preços. Esta confusão vi se repetir em alguns comentários sobre a intervenção na Petrobras, em que pude perceber uma confusão muito comum: a maioria das pessoas confunde “inflação” com “aumento de preços”.

Na verdade, “aumento de preços” é o sintoma, enquanto “inflação” é a doença. Percebemos a inflação pelo aumento de preços, mas não é qualquer aumento de preços que indica inflação. A inflação é um aumento generalizado e constante de preços ao longo do tempo. Vivemos tempos hiperinflacionários no Brasil nas décadas de 80 e 90 e, mesmo antes, tínhamos uma inflação bem acima da atual. Era muito incomum terminarmos um ano com inflação abaixo de dois dígitos. Os preços de tudo subiam de maneira constante e generalizada. Hoje também acontece, mas em um nível muito mais baixo.

Tendo em mente esta definição, podemos analisar o impacto do aumento dos combustíveis na inflação. Alguns, com razão, ficam preocupados com o aumento do preço dos fretes, que acabariam por encarecer os preços dos alimentos, penalizando os mais pobres. Mas note que, se isto fosse verdade, não haveria motivo para uma greve dos caminhoneiros: estes poderiam repassar todo o aumento dos combustíveis para os fretes e não haveria mais problema para eles! Por que eles não fazem isso? Porque o mercado não absorve este aumento do preço do frete. Os caminhoneiros são obrigados, então, a absorver uma parte desse aumento dos combustíveis, diminuindo ou até acabando com a sua margem de lucro. Por isso a ameaça de greve.

Note, portanto, que um aumento de combustíveis não se traduz necessariamente no aumento dos preços dos alimentos. Há toda uma cadeia de produção no meio que vai se ajustar à demanda. Se a demanda estiver fraca, essa cadeia de produção vai absorver parte dos aumentos, diminuindo a sua margem de lucro. No limite, pode até sair do mercado.

Em um ambiente inflacionário, por outro lado, o repasse é mais fácil, pois há um aumento generalizado de preços, as pessoas e empresas perdem as referências de preços. Mas, neste caso, trata-se de um jogo perde-perde, pois o ganho de hoje é comido pela inflação amanhã.

O que temos hoje é um Banco Central que tem credibilidade em sua missão de controlar a inflação que decorre do desequilíbrio entre oferta e demanda. Para tanto, aumenta a taxa de juros quando a demanda aumenta acima da capacidade de a economia ofertar bens e serviços. Desta forma, procura diminuir a demanda para “casar” com a oferta e, assim, evitar a inflação dos preços.

Neste ambiente de inflação controlada, um choque de preços pode fazer a inflação subir no curto prazo. É o que aconteceu, por exemplo, com a elevação dos preços dos alimentos no ano passado, ou com os combustíveis neste ano. Mas esta elevação localizada dos preços não é repassada (ou tem dificuldade de ser repassada) para outros preços porque a demanda não acompanha. Por isso o Banco Central trabalha com uma meta de inflação e com bandas, para poder acomodar esses choques de curto prazo sem necessariamente aumentar a taxa de juros em um primeiro momento. Como não estamos vivendo em um ambiente inflacionário, este choque de preços tende a desaparecer com o tempo, e a inflação volta ao nível normal, perto da meta do Banco Central. Em um ambiente inflacionário, este choque faz com que a inflação suba e permaneça alta e, de choque em choque, a inflação vai subindo e subindo e subindo.

Há muito debate sobre o que causa inflação ou esse “ambiente inflacionário”. A teoria que, para mim, faz mais sentido, é a monetária: a inflação é causada pelo excesso de moeda. Quando o governo roda a maquininha, tem mais dinheiro no mercado do que bens e serviços, gerando inflação. Isso acontece, por exemplo, quando o governo não consegue mais rolar a sua dívida e precisa “monetizá-la”, ou seja, precisa imprimir dinheiro para pagá-la. Contra essa inflação, o Banco Central não consegue fazer nada. Foi basicamente o que ocorreu desde sempre no Brasil: quando secava a fonte de financiamento da nossa dívida pública, só restava rodar a maquininha, o que fazia a inflação ser crescente. O plano Real, somente para relembrar, teve dois componentes: o mais vistoso e menos importante foi o choque heterodoxo, a criação da URV e sua substituição pelo Real. O menos vistoso e mais importante foi o longo e penoso trabalho de arrumação das contas públicas, que durou anos. Isto foi o que permitiu o controle da inflação que temos hoje.

Estamos brincando na beira do vulcão, com uma dívida pública altíssima para o nosso grau de desenvolvimento e gerando déficits primários faz 7 anos. Não é o aumento dos combustíveis que causará o aumento da inflação. É o descontrole da dívida pública. Tenha sempre isso em mente.

PS.: antes que digam que a inflação é baixa às custas de um crescimento econômico anêmico, e que seria preferível um pouco mais de inflação para termos um pouco mais de crescimento, já esclareço que crescimento com inflação é ouro de tolo: a desorganização causada pela inflação mina o crescimento de longo prazo. Tanto é assim que, mesmo tendo inflação, tivemos uma década perdida nos anos 80. E, com inflação controlada, tivemos crescimento econômico na primeira década do século. O que cria crescimento econômico não é a inflação, mas o aumento da produtividade. Tenha isso também em mente.

Na minha juventude (não faz muito tempo rsrsrs) havia um programa de humor na rádio 89 chamado Os Sobrinhos do Ataíde. Havia vários quadros hilários, mas um dos melhores era o do Pequeno Wilber.

O quadro sempre começava com uma musica bucólica e o narrador, com voz calma, descrevendo como o pequeno Wilber brincava sossegado e feliz. Então, a música mudava de repente e a voz se tornava dramática: um monstro qualquer aparecia e dava início ao massacre do pequeno Wilber. O toque de humor negro vinha sempre com o mote “sem braços, sem pernas, sem a cabeça, mas ainda vivo, o pequeno Wilber…” e o ouvinte tentava imaginar a cena em que os restos do pequeno Wilber falava ou tentava ainda fazer alguma coisa.

Quando vejo Paulo Guedes lembro do pequeno Wilber. Castello Branco é apenas a última perna decepada. Antes dele foram vítimas de massacre Joaquim Levy, Rubem Novaes, Salim Mattar e Paulo Uebel. Cada um deles representava um membro do pequeno Wilber de Chicago. Ainda vivo, Paulo Guedes tenta ainda desesperadamente escapar do monstro.

No esquete do rádio, o pai do pequeno Wilber ficava observando de longe o massacre do filho e, no final, dava alguma dica cretina para o filho escapar do massacre. Qualquer semelhança não é mera coincidência.

O Brasil produz algo como 2,2 milhões de barris de petróleo/dia, e este é mais ou menos o consumo doméstico. Portanto, o país é autossuficiente em petróleo. Então, por que não podemos praticar o preço dos combustíveis que queremos?

Simples: porque, grosso modo, produzimos um tipo de petróleo que não conseguimos refinar. Então, temos que exportar parte do petróleo que produzimos e importar parte do petróleo que refinamos. Além disso, nossa capacidade de refino é limitada, de modo que precisamos também importar derivados, principalmente diesel.

Mas, e isso é o mais importante, mesmo que fôssemos autossuficientes em derivados, ainda assim deveríamos praticar os preços internacionais. Por que? Por uma questão de alocação eficiente de capital.

Vamos assumir que a Petrobras consiga fornecer todos os derivados para o consumo nacional. Estes derivados custam 30 para produzir, mas o preço internacional é de 100. O que aconteceria se a Petrobras vendesse esses derivados por 30 para o consumidor interno? Estaria deixando de exportar por 100 para o mercado externo. Esses 70 de diferença deixam de entrar no caixa da empresa para subsidiar os consumidores dos derivados. Não há um prejuízo contábil, mas há sim um prejuízo econômico. Se a empresa cobrasse 100 pelo combustível internamente, geraria 70 a mais de lucro, que poderiam ser distribuídos como dividendos para o governo. O governo, então, poderia decidir, com base em suas prioridades, o uso desse dinheiro. Por exemplo, investimento em educação ou saúde. Portanto, quando a Petrobras vende os derivados abaixo da paridade internacional, educação e saúde estão subsidiando os caminhoneiros e os donos de SUV.Claro, a conta não é exatamente essa. A Petrobras tem sócios privados. Mais ou menos metade desse lucro fica nas mãos dos sócios privados. Mas, mesmo assim, 35 deixam de ser aplicados em saúde e educação. Os outros 35 pertencem aos sócios privados, que têm direito à maximização do lucro da empresa, por terem investido no seu desenvolvimento. Isso é uma questão de governança. Como diz Salim Mattar em uma entrevista hoje, não está contente com isso, basta o governo fechar o capital da empresa e usá-la como bem entender.

Pois bem, espero que tenha ficado clara essa questão da paridade dos preços. Agora, vejamos a situação atual dos preços do petróleo no mercado internacional e os preços dos derivados, especificamente o diesel, no mercado local. Para tanto, fiz alguns gráficos que nos ajudarão a entender o que está acontecendo.

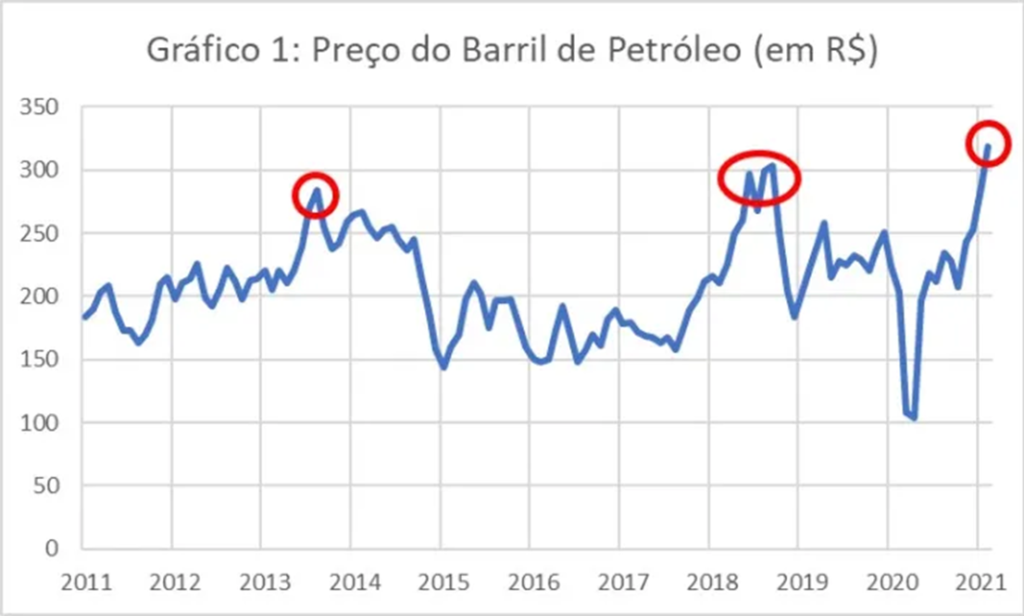

Comecemos pelo gráfico 1, onde podemos observar a evolução do preço do barril de petróleo em reais nos últimos 10 anos. Como está em reais, já inclui o efeito do câmbio.

Note que o preço do barril atingiu agora em fevereiro o mais alto valor (em reais) nesse período de 10 anos. Não que o preço internacional esteja muito alto. Atualmente está em US$ 59. No início da década estava acima de US$ 100. O problema é o câmbio: enquanto no início da década tínhamos um câmbio abaixo de R$ 2,00, hoje o câmbio está acima de R$ 5,00. Então, em reais, o preço do barril explodiu. Observe também que a última vez que o preço atingiu mais ou menos este patamar foi em meados de 2018, justamente na época em que os caminhoneiros entraram em greve. Nada confortável.

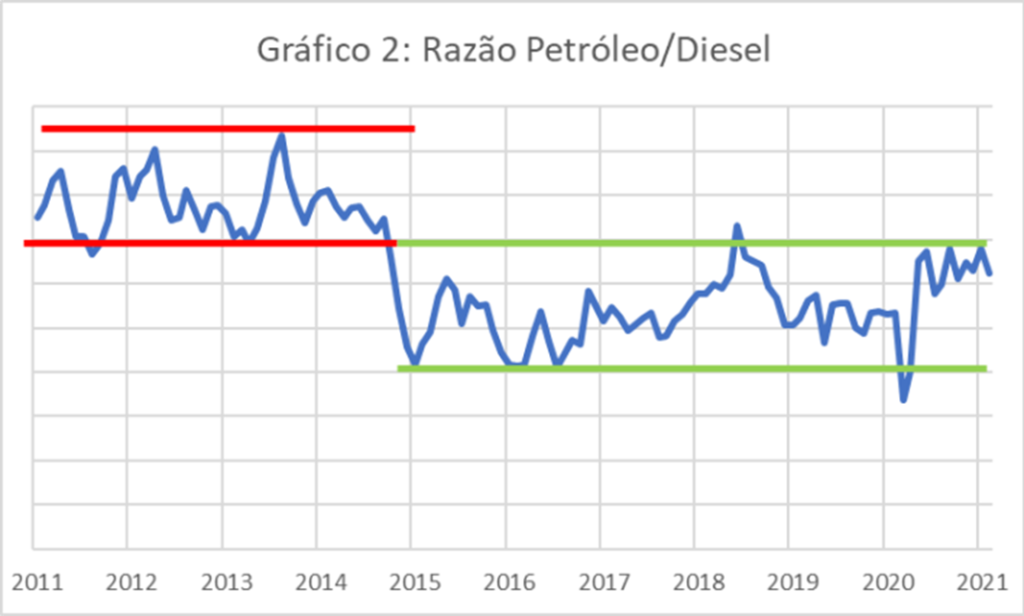

Agora, observe uma coisa interessante: em meados de 2013, o preço do petróleo também atingiu patamares elevados em reais. Mas porque não houve, naquela época, nenhum movimento de caminhoneiros? Para isso, vamos ver o Gráfico 2, que mostra a razão entre o preço internacional do petróleo e o preço doméstico do diesel. Quanto maior esta razão, mais defasado está o preço do diesel em relação ao preço internacional do petróleo.

Observe como há duas fases: até 2015, a política de preços não era vinculada aos preços internacionais. Então, a elevação do preço do petróleo não era repassada internamento. Abriu-se, assim, um rombo sem precedentes no balanço da Petrobras, que fez as perdas com a roubalheira do Petrolão parecerem troco de pinga. Até hoje a administração da Petrobras está tendo que lidar com a dívida gerada nesta época. A partir de 2016, a política passou a ser de acompanhar os preços internacionais, de modo a não piorar o endividamento da empresa. E estamos assim até hoje. Pelo menos estávamos.

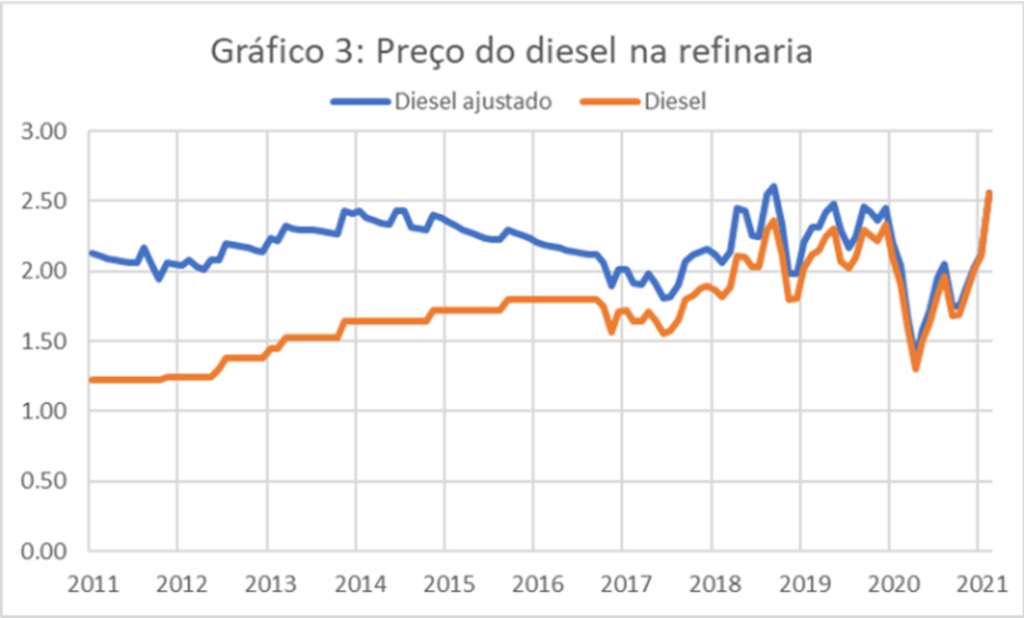

O barulho em torno do preço do diesel é compreensível. No gráfico 3 podemos observar os preços do diesel na refinaria nos últimos 10 anos. Nominalmente (linha laranja), o preço depois do último reajuste é o mais alto da série histórica. Ajustado pela inflação (IPCA – linha azul), o preço atual se compara com o praticado em 2018/2019. Portanto temos, historicamente, um preço bastante puxado. A má notícia é que talvez não pare por aí.

Estamos em meio a uma recuperação da atividade econômica global, que deve ganhar força com o avanço da vacinação. É de se esperar que o preço do petróleo se recupere também. Aliás, já está se recuperando. Em 2018, por exemplo, o barril ultrapassou US$ 70, o que significaria mais um aumento de 15% em relação aos preços atuais, se o câmbio não ceder. Por isso, uma forma de controlar o preço do diesel internamente é trabalhar para que o Real se valorize, encaminhando as reformas que trarão alívio para as contas públicas. Infelizmente, medidas como a mudança intempestiva na direção da Petrobras trabalham na direção oposta, transmitindo insegurança e afetando negativamente o câmbio.

Em economia não há muita mágica nem fórmulas mirabolantes. É preciso fazer a lição de casa. Caso contrário, ficamos reféns dos humores internacionais. Quer dizer, reféns sempre seremos, porque estamos inseridos no contexto global. Mas sofreremos mais se não fizermos o que precisa ser feito.

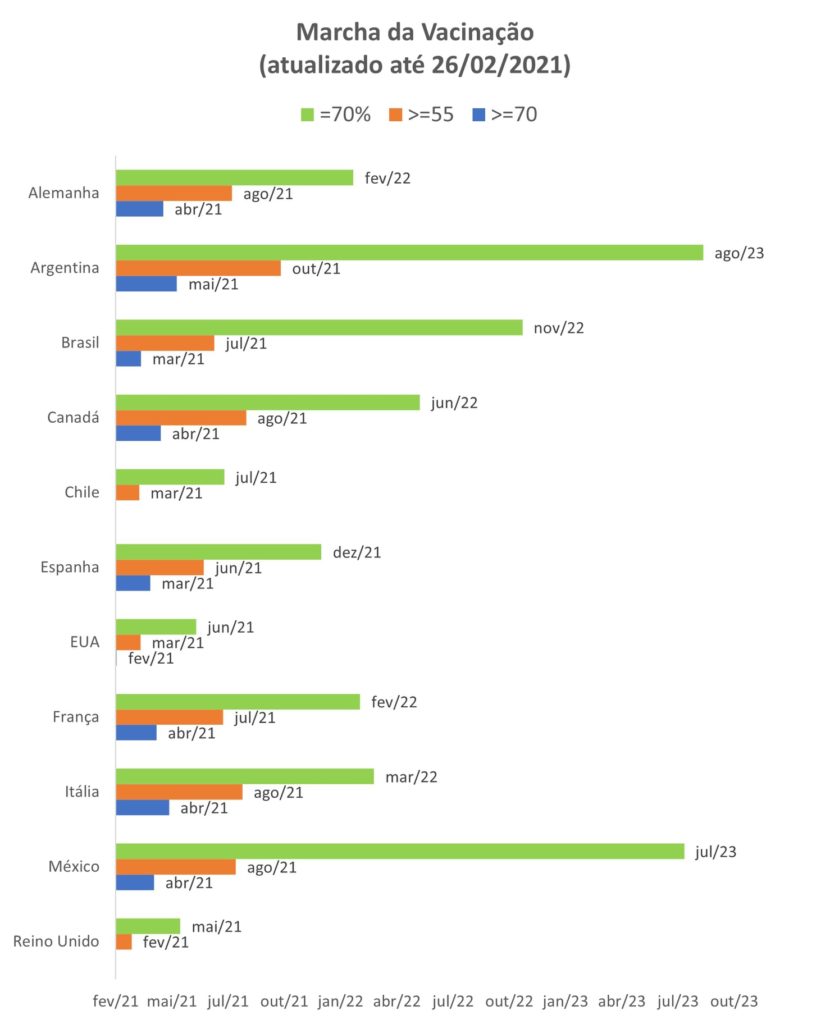

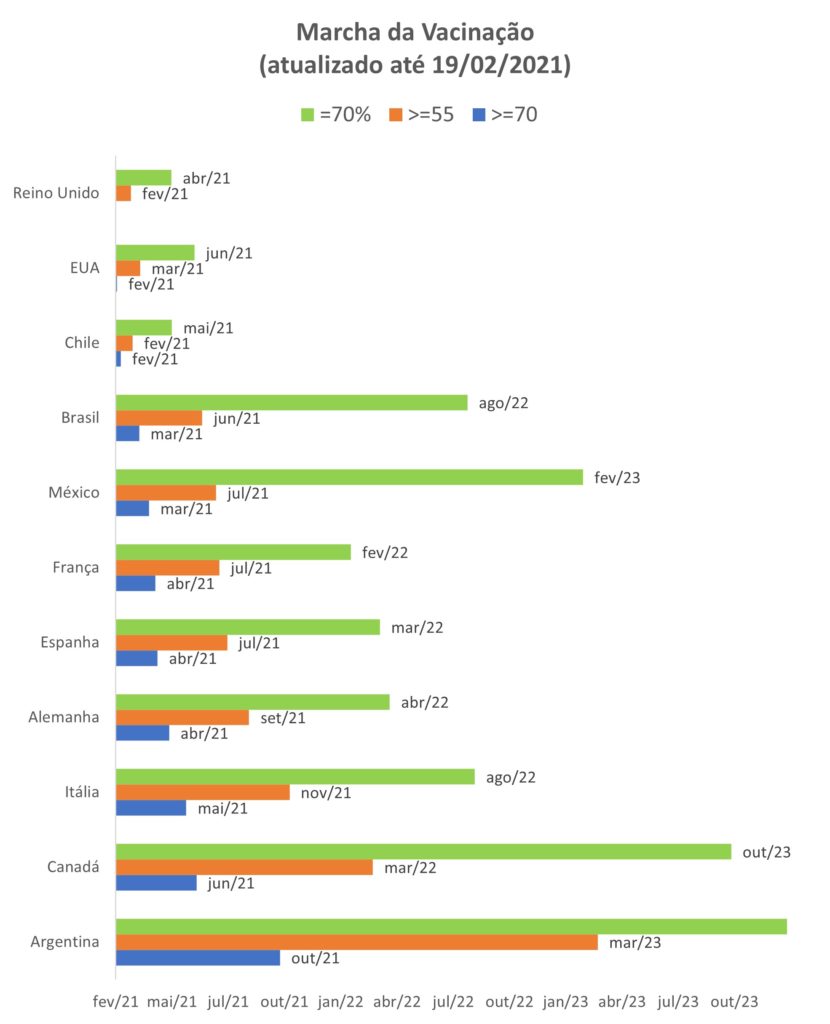

Uma revisão da marcha da vacinação em relação à semana passada.

De maneira geral, os países monitorados ou mantiveram ou aceleraram o ritmo da vacinação. Neste grupo encontra-se o Brasil, que acelerou ligeiramente o seu ritmo: uma semana atrás estava vacinando a uma média de 0,109% da sua população por dia, e agora está vacinando ao ritmo de 0,123%. Isso fez com que o país melhorasse um pouco a previsão de vacinação dos maiores de 55 anos de julho para junho e de 70% da população de out/22 para ago/22. Vamos ver se pelo menos conseguimos manter o ritmo, dada a perspectiva de falta de vacinas.

Destaque positivo vai para o México, que retomou com força a sua vacinação e negativo para Argentina, que parou de vacinar.