O editorial do Estadão sobre a diplomacia petista revela que o governo Biden ofereceu colocar por escrito o apoio à entrada do Brasil na OCDE no comunicado conjunto após a visita de Lula aos EUA. O governo brasileiro vetou.

O editorial coloca o veto na conta do incômodo do PT com “instrumentos de governança pública”. O mesmo incômodo, completo eu, que o PT tem em relação à autonomia do BC, à lei das estatais e à independência das agências reguladoras.

Mas seria injusto dizer que o PT não aprecia todas as “boas” práticas internacionais. Lula, por exemplo, já se mostrou fã das práticas do governo chinês, por exemplo. O mesmo editorial cita a fala de Lula, em que conclama Biden a encontrar um meio de “obrigar” Congressos e empresários a acatarem as suas decisões. Xi Jinping curtiu.

Esse é Lula, esse é o PT. O pacote para “salvar a democracia” vinha junto com essa ojeriza às boas práticas de governança pública e a esse viés autoritário. Muitos se deixaram enganar com Alckmin como vice da chapa, sinal de que, dessa vez, a coisa seria diferente. Não foi por falta de aviso.

O Nobel Richard Taler, especialista em economia comportamental, condensou em seu livro Nudge (que poderia ser traduzido por “empurrãozinho”) as suas ideias de como levar os seres humanos a tomarem melhores decisões de investimento. E não só. Na verdade, ele aborda vários aspectos da vida, e demonstra como pequenos truques podem levar a melhores decisões.

Um dos seus primeiros exemplos é o da alimentação nas escolas. Ele sugere que os alimentos menos saudáveis estejam longe do alcance visual das crianças. De fato, o consumo desses alimentos diminuiu onde o esquema foi testado. Outro exemplo: em um país da África com alto índice de acidentes de ônibus intermunicipais, colou-se um adesivo com os dizeres “grite com o motorista se ele estiver dirigindo muito rápido”. nas costas dos bancos. Ônibus com esses adesivos tiveram menos acidentes.

A isso Taler chama de “arquitetura da escolha”. Certos truques são projetados para que as pessoas evitem os seus instintos ou inércia e tomem a melhor decisão para si. Os críticos desse tipo de “empurrãozinho” dizem que se trata de algo autoritário, pois alguém teria o poder de induzir as decisões que outros tomam, como se soubessem o que é melhor para você. Mas poucos defenderão que crianças comendo porcarias ou ônibus sendo guiados em alta velocidade sejam decisões sábias.

Todo esse preâmbulo vem a respeito de uma frase usada por Luís Eduardo Assis em seu artigo de hoje, sobre o embate entre Lula e o Banco Central. Assis afirma, no melhor estilo libertário, que é legítimo o direito de Lula de errar, e que tal erro seria punido nas eleições de 2026. O que dizer?

A autonomia do BC é uma “arquitetura da escolha”. Com esse desenho, o BC é levado a tomar decisões de acordo com sua missão, que é a de defender a estabilidade da moeda. No entanto, ao contrário dos exemplos de Taler, essa arquitetura não foi definida por terceiros. O próprio Estado brasileiro, através de seus representantes, o fez. Aqui, a coisa se parece mais com os marinheiros do barco de Ulisses, que enchem seus ouvidos de cera para que não escutem o canto das sereias. Trata-se de medida auto-infligida, pois a experiência mostra que, de outra forma, o resultado é desastroso.

Lula, amarrado ao poste do navio pelas cordas da autonomia do BC contra a sua vontade, grita e se esgoela para que seus marinheiros tirem a cera dos ouvidos, pois o canto da sereia do crescimento econômico é belo, e um pouco mais de inflação não faz mal a ninguém. No entanto, ao contrário de decisões que afetam somente a própria vida, Lula quer levar o País inteiro para o desastre. Ciclos eleitorais já se mostraram insuficientes para levar o navio da economia a bom porto. Pelo contrário, ciclos eleitorais avivam a chama do populismo. Por isso, o Estado brasileiro optou pela arquitetura da autonomia do BC.

A autonomia legal do BC tem sido atacada por Lula e pelo PT. Segundo Lula, a autonomia legal seria uma “bobagem”, pois, mesmo sem esssa formalidade, o BC teria sido completamente autônomo durante a sua gestão anterior. A contradição é óbvia: se é para manter a autonomia, que diferença faz se for legal ou não? Por que esse cavalo de batalha em torno da autonomia legal?

O jornalista João Borges, em seu recém lançado livro Eles Não São Loucos, explica porque: Lula efetivamente tentou influenciar a política monetária, e quase demitiu Meirelles mais de uma vez. Recentemente, Lula afirmou que não se metia no trabalho de Meirelles, “mas a gente conversava”. Borges mostra que tipo de conversa o presidente da República mantinha com o presidente do BC.

A autonomia do BC é praticada em todo lugar sério do mundo, mas pouco compreendida por aqui. Afinal, porque uma área de um governo democraticamente eleito teria autonomia em relação a esse mesmo governo? A política econômica do governo eleito não deveria incluir também a política monetária? Além disso, por que manter a autonomia do BC em relação ao governo para jogá-lo no colo do sistema financeiro? Autônomo em relação a quem mesmo?

Há aqui um falso paralelismo entre governo e mercado financeiro. A autonomia deve se dar em relação a quem tem o monopólio de criação da moeda. No Estado moderno, a moeda é lastreada na credibilidade do Estado, que é o único ente que tem o monopólio da força e, portanto, é quem tem o poder de forçar a aceitação universal da moeda em sua jurisdição. No Brasil, a aceitação do real para todas as transações é obrigatória por força de lei. Portanto, é preciso muito cuidado para que não haja abuso desse poder.

Um pouco de história. O governo militar consagrou em lei o chamado “orçamento monetário”, definido pelo CMN. No princípio apenas um instrumento de controle do tamanho da base monetária, com vistas a controlar a inflação, o orçamento monetário passou a ser um instrumento paralelo ao orçamento aprovado pelo Congresso. Seu canal de atuação na economia real era a chamada “conta movimento” entre o Banco do Brasil e o Banco Central. Ou seja, políticas públicas financiadas pelo Banco do Brasil eram automaticamente financiadas pelo Banco Central, que tinha a obrigação de imprimir dinheiro suficiente para cobrir o déficit do BB, de acordo com o orçamento monetário aprovado pelo CMN. Não precisa ser muito esperto para sacar que a coisa se tornou um buraco sem fundo, e se perdeu o controle da emissão de moeda, sendo este um dos motores da hiperinflação que nos afligiu à época.

Portanto, a governança do BC exige que sua autonomia se dê em relação ao seu único “controlador”, aquele que tem o poder de nomear diretores e demiti-los, e quem tem o potencial interesse de imprimir moeda para financiar políticas públicas. É aí que se encontra o real e único conflito de interesses.

O sistema financeiro tem também seus interesses, óbvio, mas não possui os instrumentos de poder que lhe permitam influenciar o BC. O fato de diretores do BC serem, em parte, oriundos do mercado, se deve ao seu conhecimento e experiência, e não configura conflito de interesses. Afinal, quem nomeia é o governo, não o mercado.

Um canal muitas vezes citado de conflito de interesses é o relatório Focus, que seria um instrumento usado pelo mercado para forçar decisões do BC. Segundo esta linha, os bancos chutariam a inflação para cima, de modo a levar o BC a praticar taxas de juros mais altas. Bem, isso seria verdade se fosse verdade. No gráfico abaixo, podemos ver que, de 23 anos de vigência do sistema de metas, o Focus errou a inflação para cima em apenas 7 anos. E quando errou a inflação para baixo, foi muito para baixo, como nos anos de 2002, 2015 e 2020. A julgar por esse histórico, o mercado parece chutar a inflação para baixo, não para cima. Fica difícil defender que o Focus seja um instrumento de “domínio” do mercado financeiro sobre o BC.

Enfim, toda essa discussão é sintoma de um arcabouço monetário ainda muito frágil, que precisa evoluir muito para ganhar a confiança dos agentes e econômicos e, assim, permitir taxas de juros reais mais baixas.

Ontem, o senador Randolfe Rodrigues nos brindou com um tuíte indignado, pedindo o “debate” sobre as nossas taxas de juros, pois teríamos algo completamente fora de proporção. No seu curto texto, o senador chama a atenção para o caso da Turquia.

Com esse tuíte, o senador presta um inestimável serviço ao presidente do BC, Roberto Campos Neto. Ao chamar a atenção para a inflação da Turquia, o senador nos lembra a todos o efeito final de um Banco Central leniente com a inflação.

O caso da Turquia é de manual. Vejamos as etapas do desastre:

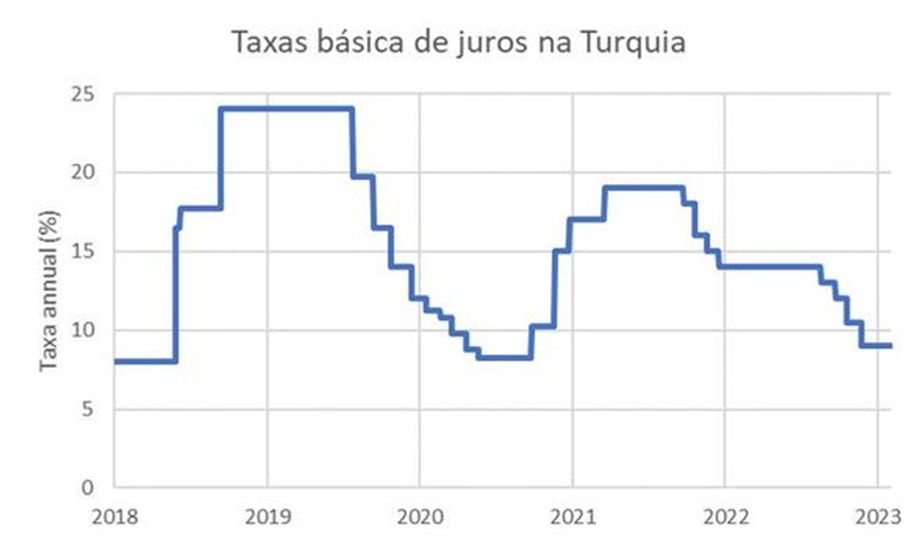

1) A partir de meados de 2018, o BC turco começa a elevar as taxas de juros, para combater a inflação, que vinha subindo há algum tempo.

2) Em 06/07/2019, o presidente da Turquia, Recep Tayyip Erdogan, demite o presidente do Banco Central turco. Segundo Erdogan, as altas taxas de juros praticadas pelo seu banqueiro central eram a verdadeira causa da inflação. Em suas palavras: “Nós dissemos a ele várias vezes para cortar as taxas de juros em reuniões sobre a economia. Dissemos que, se as taxas de juros caíssem, a inflação cairia. Ele não fez o que seria necessário”. Essa história está na edição da Economist daquela semana.

3) O novo BC segue as ordens do presidente e corta as taxas de juros, que estavam em 25%, para 8% no início de 2020.

4) Com os juros muito mais baixos do que o necessário para conter a inflação, começam as pressões para a desvalorização da moeda. Com o objetivo de conter essas pressões, o BC turco começa a vender reservas, que caíram praticamente pela metade (de US$ 80 bi para US$ 40 bi). Seria o equivalente a queimarmos algo como US$ 160 bilhões de nossas reservas para defender o real.

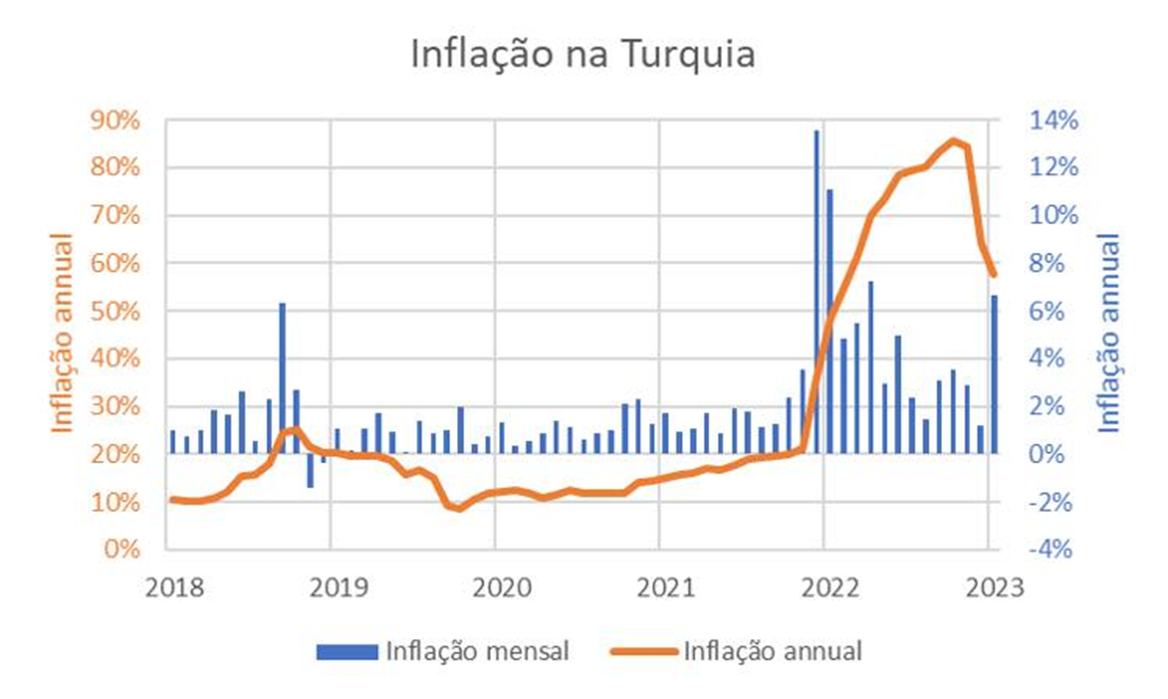

5) Como esse tipo de política tem um limite, o limite chegou. No final de 2021, a lira turca se desvalorizou de maneira dramática, saindo de 8 para 16 liras por dólar (ou 1,50 para 3,00 liras turcas por real). É assim que as crises financeiras acontecem: primeiro, lentamente; depois, de repente. Em determinado momento, todo mundo quer sair ao mesmo tempo, e a porta é sempre estreita. Por isso, é sempre prudente evitar comemorar resultados de políticas econômicas heterodoxas. As consequências podem não vir imediatamente, mas virão com certeza.

6) Com a desvalorização da lira turca, a inflação, que já vinha subindo, explodiu: em dezembro de 2021 e janeiro de 2022, a inflação mensal foi de 14% e 11% respectivamente. Em 2022, a inflação fechou em 65% (a inflação mostrada na tabela do senador Randolfe vai só até novembro; como a inflação de dezembro de 21 havia sido de 14%, a inflação anual caiu em dezembro de 22, pois neste mês a inflação foi menor do que 14%).

Temos, então, o ciclo completo do populismo monetário: redução artificial das taxas de juros, pressão sobre a moeda, queima de reservas internacionais e, finalmente, inflação. O senador Randolfe não colocou a Argentina nessa tabela, o que é uma pena, pois o processo foi exatamente o mesmo. Hoje, a inflação na Argentina está em 95%.

No caso da Turquia, o presidente tinha uma ideia fixa, a de que taxas de juros altas levam a uma inflação mais alta. Não descansou até que conseguiu levar à prática a sua, digamos, teoria. No Brasil, a coluna de William Waack de hoje (O Perigo das Ideias) defende a tese de que o movimento de Lula contra o BC não é somente a busca de um bode expiatório, mas que, na verdade, o nosso presidente, a exemplo de seu par na Turquia, estaria se movendo por certas ideias no campo da doutrina econômica em combinação com o seu “tino político”.

Faria bem o presidente Lula em observar o experimento turco. Agradecemos o senador Randolfe por nos trazer esse caso de manual.

A última do PT é ameaçar destituir o presidente do BC por incompetência. Afinal, Roberto Campos Neto perdeu a meta de inflação em 2021, 2022 e, provavelmente, vai perder também em 2023. Se acontecer, Campos Neto poderá pedir música no Fantástico.

O irônico dessa proposta está no absoluto contraste entre o alegado motivo para a destituição e o seu verdadeiro objetivo. O alegado motivo é a incapacidade de controlar a inflação. O verdadeiro motivo é reduzir os juros na marra, perdendo, assim, o controle da inflação.

Para que Campos Neto não corresse esse risco de destituição (de acordo com o motivo alegado pelo PT), deveria ter aumentado muito mais a taxa de juros. Ou seja, para manter o seu emprego, o presidente do BC precisaria irritar ainda mais Lula e seu séquito, aumentando ainda mais a taxa de juros para conter a inflação. Um completo contrassenso.

Existe uma ação concertada do PT para desgastar e tentar forçar uma renúncia do presidente do BC, já que destituí-lo, a qualquer título, parece ser difícil. E, se não conseguir, pelo menos já tem um bode expiatório para o seu fracasso.

O problema é que Lula e o PT podem procurar o bode expiatório que quiserem. Quem recebeu votos para resolver os problemas do país foi Lula, não Roberto Campos Neto, como bem lembrou o fiel escudeiro Guilherme Boulos. O povo sabe disso, e vai colocar a culpa do fracasso naquele que recebeu os votos, por mais que o gabinete do ódio petista tente passar a culpa para frente.

Imagine se Temer começasse a fazer comentários sobre a política monetária. Seria um Deus nos acuda! Mesmo Dilma, apesar de sua merecida fama de intervencionista, sempre teve muito cuidado com suas declarações em relação à atuação do Copom.

Mas Trump pode falar o que quiser. Pode falar porque o BC americano tem autonomia formal em relação ao governante de plantão. Seus diretores têm mandatos fixos, e só saem se quiserem. Além disso, o Fed tem algo que nenhuma legislação supre: credibilidade de mais de 100 anos de atuação independente.

Aqui, mesmo Dilma não fazendo declarações bombásticas como as de Trump, sempre ficou a desconfiança de que Tombini era apenas o executor da política monetária decidida no Palácio do Planalto. Nada mais natural, em um país onde o presidente da república, segundo a tradição certa vez verbalizada por Costa e Silva, acha-se o guardião último da moeda.

Claro que Trump não é um cidadão qualquer, e deveria cuidar melhor do que fala. Mesmo porque, pode estar dando a entender que vai usar de seu poder para contrapor a política restritiva do Fed, através de incentivos fiscais, o que seria um desastre.

Mas a sua fala é um bom exemplo de quão útil pode ser a autonomia formal do Banco Central em um país como o Brasil. Ainda mais com a perspectiva da eleição de um Bolsonaro, que tem toda a pinta de que vai se achar o guardião último da moeda, e que, assim como Trump, não tem papas na língua.