Como leitor experimentado de jornal, já estou acostumado a notícias abordando temas sem importância alguma, mas apresentados como se fossem a última bolacha do pacote. Mas nessa aqui o Estadão se superou: um verdadeiro pastel de vento foi apresentado como um banquete em restaurante estrelado, merecendo manchete principal na capa e uma página inteira no caderno de economia. Vejamos.

Em primeiro lugar, a reportagem trata a notícia como se fosse uma mudança de política cambial, mas preservando o câmbio flutuante. Seria como que a terceira marca do novo governo na gestão macroeconômica, depois do arcabouço fiscal e da nova metodologia da meta de inflação, supostamente completando uma reforma do bem no tripé macroeconômico. Bem, seria assim se fosse assim. O “novo” arcabouço fiscal é um teto de gastos mas chama diferente (não é à toa que os petistas estão loucos da vida com o Haddad), a mudança de metodologia da meta de inflação é inócua, não muda nada, e este “seguro cambial” não muda em uma vírgula a política cambial, é só uma molezinha para empresários amigos. Vem comigo.

Seguros cambiais não são propriamente uma novidade. Aliás, bem longe disso. Todo exportador e importador têm à disposição uma gama imensa de instrumentos financeiros para se protegerem da variação cambial. A matéria diz (certamente repercutindo o que disse alguém do governo) que a volatilidade cambial é um dos principais entraves pelos quais o investidor estrangeiro não vem ao Brasil. Mentira. O investidor tem instrumentos para se proteger das variações do câmbio, mas, infelizmente, lhe faltam instrumentos para se proteger da insegurança jurídica, do pesadelo tributário, do baixo nível de preparo da mão de obra nacional e do ambiente de corrupção.

A reportagem afirma que um montante de US$ 3,4 bilhões estará disponível para fazer o seguro cambial daqueles interessados em investir na “agenda verde”. (Aliás, a mistificação não estaria completa se não envolvesse o combate às mudanças climáticas. Fecha parênteses). Uau, R$ 3,4 bilhões! Foram negociados em contratos futuros de dólar (o instrumento mais simples de proteção cambial) na B3 mais de US$ 10 bilhões. No ano passado? Não. Só no último dia 04/01, em uma semana meio morta para o mercado financeiro. US$ 3,4 bilhões? Sério?

Então, pra que serve isso? Simples. Como qualquer seguro, o seguro cambial custa alguma coisa. Não é de graça que você compra uma proteção. Para segurar o seu automóvel, por exemplo, você paga um prêmio. É assim que funciona. Os contratos futuros na B3 têm o custo da diferença entre as taxas de juros locais e as taxas de juros lá fora, enquanto swaps e opções têm, além disso, o spread cobrado pela instituição financeira que estrutura essas operações. Ao entrar na jogada, o BID vai baratear esse custo. Não se trata de oferecer um instrumento que não existe, mas de oferecer algo que já existe, só que mais barato. Soa familiar? Imagine quem vai ter acesso a esse dinheiro “mais barato”…

Enfim, mais um exemplo de como esse governo não passa de um circo de pulgas, em que coisas minúsculas são apresentadas como o maior espetáculo da Terra. O triste é ver o Estadão dar palco para esse tipo de coisa.

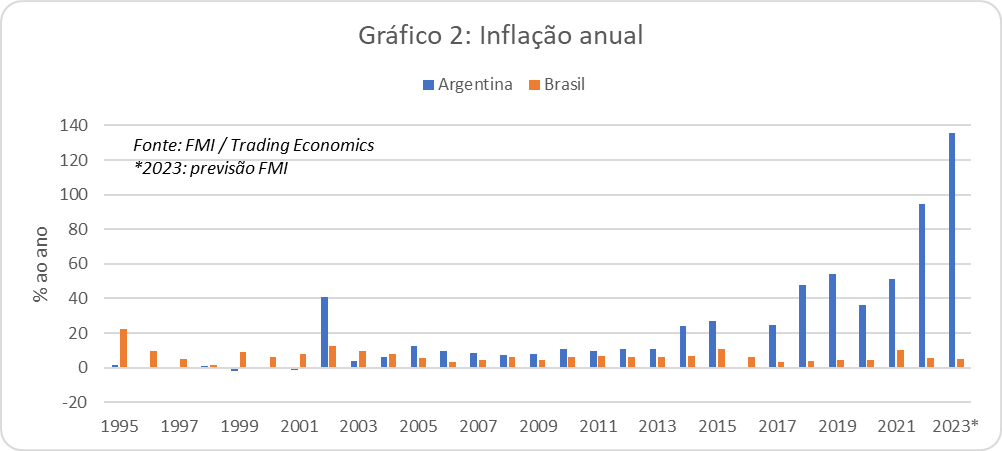

A inflação no Brasil, este ano, deve fechar próxima de 5%. Os juros, apesar de estarem caindo, ainda estão muito altos. O Banco Central ainda mantém uma política monetária bastante apertada, pois ainda estamos distantes da meta de inflação, que é de 3% para o ano que vem. No entanto, do outro lado das Cataratas do Iguaçu, a inflação na Argentina está hoje em 140%, e só Deus sabe quanto vai fechar no ano.

Por que essa diferença gigantesca? O que o Brasil fez de certo, que lhe permite conviver com uma inflação civilizada? Ou, por outra, o que a Argentina fez de errado, para estar às portas de uma hiperinflação?

Como Brasil e Argentina acabaram com a hiperinflação

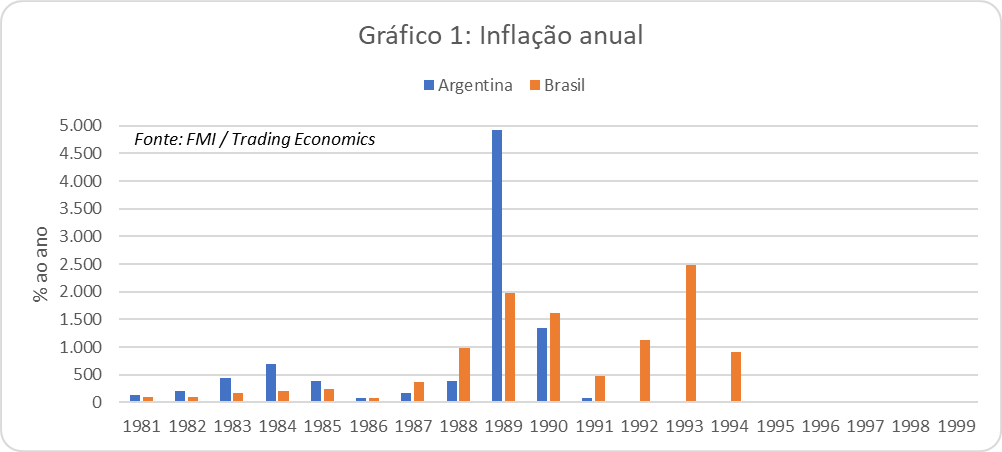

Investigar a história é sempre um exercício discricionário, no sentido da escolha que se faz do ponto de partida da narrativa. Neste artigo, decidi estabelecer o ponto de partida da comparação no início da década de 90, quando ambos os países resolveram o problema da hiperinflação que assolou a ambos na década de 80. Comecemos pelo Gráfico 1, que mostra justamente essa transição.

Não se deixe enganar pela escala! Mesmo em anos em que as barras estão pequenas, a inflação era muito alta para os nossos padrões atuais. Por exemplo, em 1986 (ano do Plano Cruzado no Brasil), a inflação brasileira foi de 80%, enquanto na Argentina foi de 82%. Observe que a Argentina resolve o seu problema inflacionário já a partir de 1991, com o Plano Cavallo (nome do ministro da economia de Carlos Menem) enquanto, no Brasil, este problema só é definitivamente endereçado em 1994, com o Plano Real. Vamos mostrar o mesmo gráfico a seguir, mas iniciando em 1995, quando ambos os países já tinham as suas inflações estabilizadas (Gráfico 2).

Observe que há duas fontes para a confecção deste gráfico, o FMI e um site chamado Trading Economics. Isso ocorre porque a base de dados do FMI não possui informações sobre a inflação da Argentina de 1997 para trás, e também para os anos de 2015 e 2016. O FMI somente coloca em sua base de dados informações que possuam um mínimo de confiabilidade. Aparentemente, não foi o caso da inflação argentina antes de 1997 e nos anos de 2015 e 2016. O site Trading Economics tem esses números, com exceção de 2016. Neste ano, nem com muito boa vontade.

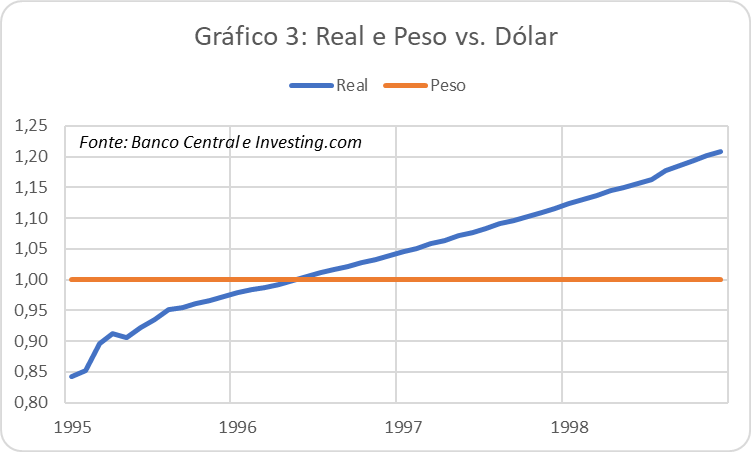

A política cambial dos dois países

Voltemos para a análise. Note como, até o ano 2001, a inflação brasileira foi substancialmente superior à Argentina. Isso aconteceu porque o Plano Cavallo adotou uma dolarização disfarçada, chamada de “Currency Board”. Este mecanismo garantia a total conversibilidade entre o peso e o dólar, tornando a moeda norte-americana, na prática, a moeda de referência da economia argentina. No Brasil, também adotamos uma dolarização disfarçada, mas muito menos rígida: as “bandas cambiais”, em que o Banco Central comprava ou vendia dólares sempre que a moeda brasileira se afastava de um patamar pré-determinado. Esse mecanismo um pouco mais flexível gerou, como contrapartida, uma inflação muito mais alta do que a do nosso vizinho. No Gráfico 3, vemos os câmbios brasileiro e argentino no período que vai de 1995 a 1998, antes que ambos os governos desvalorizassem suas moedas. Podemos observar que o peso permanece em 1,00, enquanto o real se desvaloriza de 0,85 até 1,20.

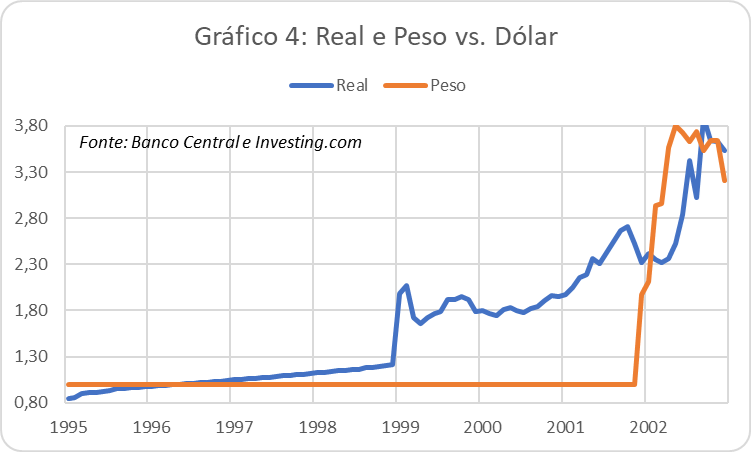

No gráfico 4, temos a extensão do gráfico 3 até a desvalorização das duas moedas. Observe como a desvalorização do real, de 1,20 para cerca de 1,80, foi fichinha se comparada à desvalorização do peso, que foi de 1,00 até 3,80 em questão de meses. Isso aconteceu porque a economia argentina acumulou tensões durante muito mais tempo do que a brasileira, em um sistema muito mais rígido. Quando explodiu, a potência da explosão foi muito maior.

É dessa época o famoso “corralito”, um esquema de sequestro de dólares que pegou os argentinos de calças curtas, equivalente ao calote do Plano Collor.

A Odisseia dos Tontos é um filme com Ricardo Darín que tem como pano de fundo o corralito. Muito bom para quem quiser entender o ambiente da Argentina na época.

Temos, então, já de cara, uma diferença fundamental entre Brasil e Argentina: o governo brasileiro decidiu por um sistema cambial mais flexível, mesmo durante o período do “câmbio administrado”, que durou apenas 4 anos. O Currency Board argentino durou nada menos do que 11 anos, do início de 1991 até o final de 2001, acumulando todo tipo de distorção. Sua saída foi caótica, com o presidente De La Rua tendo que sair de helicóptero do telhado da Casa Rosada e nada menos do que 4 presidentes se sucedendo em pouco menos de duas semanas.

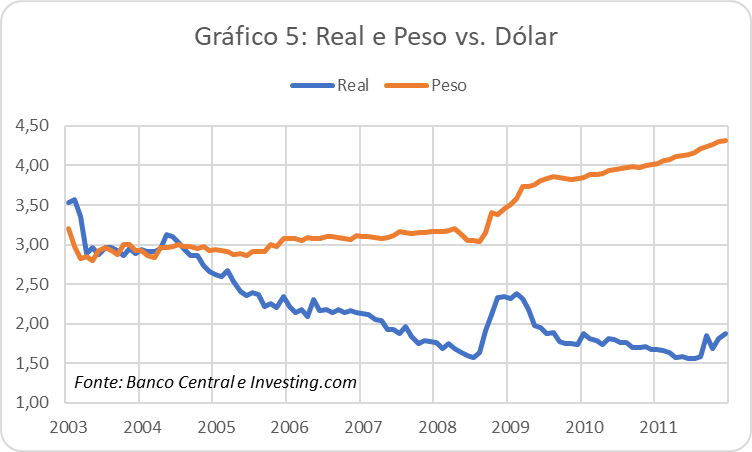

A coisa começa a se estabilizar somente a partir de 2003, com a chegada ao poder de Néstor Kirchner e o início do superciclo das commodities, que irá beneficiar o Brasil, a Argentina e todos os outros exportadores de commodities. No gráfico 5, temos o real e o dólar nesse período, que vai de 2003 a 2011.

Note, no entanto, uma coisa estranha: enquanto o real se valoriza de maneira impressionante nesse período, passando de 3,50 para 1,50 entre 2003 e 2008, o peso pouco se move, permanecendo no patamar de 3,00 durante todo esse período. Ora, era de se esperar um comportamento semelhante, dado que os termos de troca eram favoráveis aos dois países, assim como a todos os outros exportadores de commodities. O peso chileno, por exemplo, saiu de 600 para 450 por dólar nesse período.

Por que isso aconteceu? O câmbio serve como um termômetro da saúde de um país. Se o peso não seguiu a tendência dos países exportadores de commodities, é porque algo errado havia. Se observarmos o que aconteceu após a Grande Crise Financeira (GCF) de 2008, ainda no gráfico 5, essa dicotomia fica ainda mais clara: enquanto o real se recupera da grande desvalorização do final de 2008, o peso começa uma escalada de desvalorização que irá somente piorar dali para frente. Podemos estabelecer este evento (a GCF) como o ponto inicial da deterioração da moeda argentina que dura até hoje, apesar de que, como vimos, a distorção está presente desde o abandono do Currency Board.

No gráfico 6, podemos observar o comportamento do ágio entre o câmbio oficial e a cotação do principal câmbio paralelo, o “blue” (infelizmente, só consegui dados a partir de 2008).

Note como o ágio é praticamente zero até 2011, o que indica que o câmbio oficial flutuava livremente. A partir de 2012, algo começa a acontecer, e o governo da então presidente Cristina Kirchner, que havia assumido no final de 2007, começa a controlar o câmbio. Com isso, o ágio explode, variando em torno de 60% a partir de 2013 até a vitória de Maurício Macri, que assume o governo em 2016. O novo governo libera o câmbio, que flutua livremente, fazendo com que o ágio voltasse para zero. Este quadro permanece assim até que Macri perde as eleições, e o novo governo de Alberto Fernández decide tabelar novamente o câmbio, fazendo com que o ágio explodisse novamente. É nesse ponto que estamos hoje.

Para o brasileiro, passou a ser estranho falar de “câmbio paralelo”. A última vez que o Estadão publicou a cotação do câmbio paralelo foi em abril de 2001, ou seja, há mais de 20 anos, e cerca de dois anos após o governo deixar o câmbio flutuar. Na Argentina, onde o câmbio é administrado pelo governo, o mercado paralelo é o que fornece a real cotação do peso.

Última publicação do “dólar paralelo” no Estadão, em abril/2001

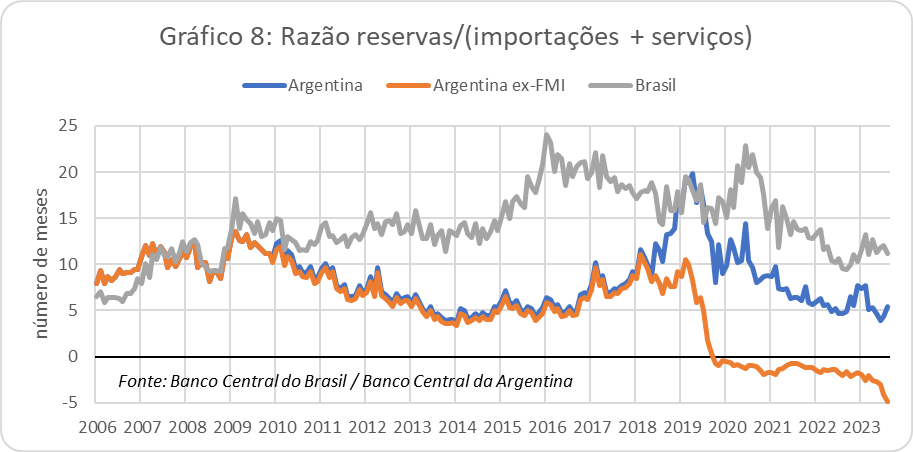

As reservas internacionais

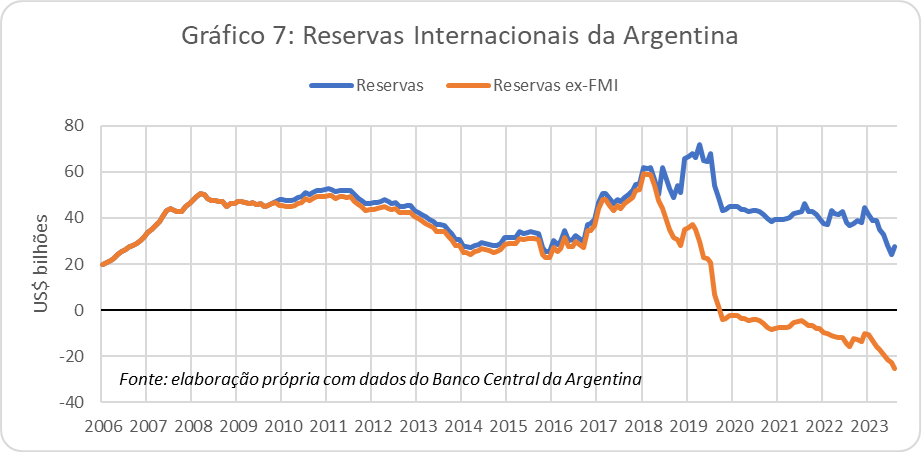

O acompanhamento das reservas internacionais fornece uma outra perspectiva do problema externo argentino. Em 2006, a exemplo do Brasil, a Argentina também “se livrou” do FMI. Portanto, vamos acompanhar a evolução das reservas argentinas desde então, no gráfico 7, com e sem os aportes do FMI.

Observe como, a partir de 2011, as reservas, que se encontravam por volta de US$ 50 bi, começam a recuar, até atingir US$ 25 bi em 2014. A partir de meados de 2016, o governo Macri, aproveitando uma onda de boa vontade do mercado internacional de capitais com o seu governo, adota a estratégia de emitir dívida para reforçar as reservas internacionais. Entre abril/16 e maio/18, o governo argentino emitiu US$ 66 bilhões em dívida externa, enquanto as reservas cresceram US$ 20 bilhões nesse período. Só nesta distorção já podemos perceber que havia algo de podre no reino de Buenos Aires. Esse “algo de podre” forçou o governo Macri, em junho/18, a fechar o maior acordo da história do FMI, um stand-by de US$ 56 bilhões. A partir de então, o governo argentino foi sacando desse acordo. Entre junho/18 e agosto/23, a Argentina sacou US$ 50 bilhões deste acordo. Descontando este montante, as reservas argentinas estão negativas em US$ 25 bilhões.

A comparação direta com a trajetória das reservas brasileiras fica prejudicada por conta da diferença de tamanho entre as duas economias. Assim, optei por mostrar a razão entre reservas e o total de importações mais pagamento de serviços de cada país (dados mensais), dado que as reservas servem justamente como uma reserva de emergência para este tipo de gasto. O resultado está no gráfico 8.

Observe como, a partir de 2009, esta relação se deteriora na Argentina, saindo do intervalo de 10-15 meses de importações (como a brasileira), para algo como 5 meses. Com o aumento das reservas feito por Macri, essa relação foi para o intervalo de 15-20 meses (como era a brasileira na época), mas deteriorou-se a partir de então. Note que, mesmo com o aporte do FMI, as reservas argentinas hoje conseguem pagar algo como 5 meses de importações, ao passo que as reservas brasileiras pagam algo como 10-15 meses.

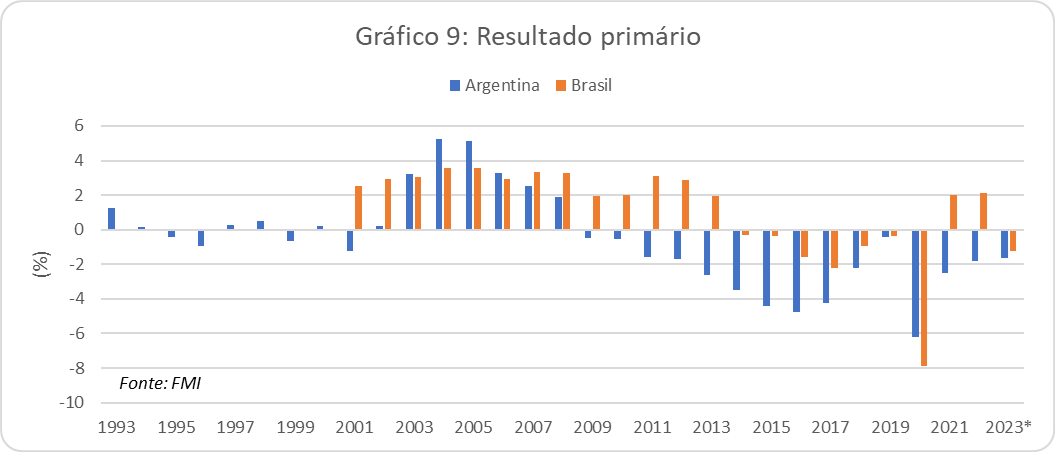

O problema fiscal

Até agora, somente verificamos os sintomas da doença argentina, a inflação e o câmbio. Para entender, contudo, a doença, é preciso abrir o paciente. Ou seja, verificar a sua situação fiscal. É o que fazemos no gráfico 9, a seguir:

Note, em primeiro lugar, que não há estatísticas brasileiras dos resultados das contas públicas na base do FMI antes de 2001. Ocorre que, de fato, estatísticas fiscais do setor público brasileiro consolidado só começam a ser compiladas a partir de 2001. Antes disso, temos estatísticas do governo federal e banco central, em conjunto, a partir de 1991, e separadamente somente a partir de 1999. Temos também estatísticas dos governos subnacionais a partir de 1991, mas sem consolidação com o governo federal. Ou seja, antes de 2001, as contas públicas brasileiras eram bastante opacas, e sabemos que, para qualquer ação de saneamento, antes é necessário ter uma noção da situação real.

Vejamos a situação da Argentina. Durante os anos do Currency Board, a Argentina tinha uma situação fiscal relativamente equilibrada, com baixos superávits e déficits fiscais. Portanto, a saída atabalhoada da paridade cambial, em 2001, deve-se mais aos desequilíbrios externos do que à situação fiscal doméstica. A partir de 2003, assim como o Brasil, a Argentina produziu superávits primários bastante expressivos, aproveitando-se do crescimento econômico trazido pelo superciclo das commodities. O quadro começa a mudar a partir da GCF de 2008. A partir daí, a Argentina começa a produzir déficits fiscais em série e cada vez maiores. Note a diferença para o Brasil, que também tem problemas fiscais, mas somente a partir de 2014 e em escala muito menor. A Argentina não produz superávit primário simplesmente desde 2009, o que nos leva à conclusão de que os problemas atuais se devem não a desequilíbrios externos, mas ao desequilíbrio doméstico. Com o Banco Central argentino tendo que financiar esses gastos, não é à toa que a inflação saiu do controle.

Por que, afinal, o Brasil se diferenciou da Argentina

Até aqui, fizemos um diagnóstico da situação, mas não entramos na discussão sobre os motivos que levaram o Brasil a seguir uma trajetória diferente da Argentina. Como tudo em economia, não há respostas definitivas. Listo, a seguir, algumas hipóteses.

Câmbio controlado: o Brasil teve um período relativamente curto de câmbio controlado, menos de 4 anos, entre 1995 e 1998, ao passo que a Argentina segurou o Currency Board por mais de 10 anos, entre 1991 e 2001. Além disso, o controle brasileiro era mais flexível, permitindo desvalorizações da moeda ao longo do tempo. Assim, a economia brasileira acumulou bem menos tensões do que a argentina nesse período. E o pior: com exceção do breve período do governo Macri, o câmbio argentino nunca deixou de ser controlado pelo governo, ao contrário do câmbio brasileiro, que flutua livremente desde 1999.

Banco Central autônomo: o Banco Central brasileiro sempre contou com mais autonomia que seu homônimo argentino, mesmo antes da aprovação da sua independência formal, em 2021. O nosso Banco Central não pode financiar o governo, comprando dívida pública, em um processo que chamamos de “monetização da dívida”. Na Argentina, até hoje o BC dá uma mãozinha para o Tesouro, comprando títulos emitidos pelo governo. Além disso, o sistema de metas de inflação só funciona quando o mercado acredita que o BC é autônomo, o que não é o caso na Argentina.

Problema fiscal: como vimos no gráfico 9, o problema fiscal argentino é bem maior que o brasileiro, por incrível que pareça. Além disso, dada a opacidade dos dados do governo argentino, não duvido que esses números não sejam ainda piores, escondidos em rubricas que escapam da contabilidade oficial. Aqui, por ruim que seja, temos uma regra que limita os gastos do governo (o novo “arcabouço fiscal”). Na Argentina, não existe algo semelhante.

Note como as três hipóteses acima formam o nosso “tripé macroeconômico” (câmbio flutuante, metas de inflação e superávits primários), a estrutura em torno do qual se mantém a nossa estabilidade macroeconômica.

Hoje os argentinos escolhem o político que vai pegar essa batata quente. Sergio Massa e Patrícia Bullrich são mais do mesmo do que foi feito nos últimos anos pelos peronistas e por Maurício Macri. Javier Milei, por outro lado, é um salto no escuro. Sua plataforma de enxugamento da máquina do Estado vai na direção correta, ainda que seja preciso entender qual será o real apoio político que terá para tirá-la do papel. Por outro lado, a ideia de dolarizar a economia e aposentar o Banco Central vai na mesma direção do Currency Board, que tantas distorções causou na economia argentina na década de 90 e teve um fim desastroso. Faria bem o candidato, se eleito, se dedicar a fazer o feijão com arroz bem feito, o que já é difícil, e deixar as pirotecnias de lado. O Plano Real, que colocou o Brasil nos eixos, não foi um show de pirotecnia, mas antes, foi a construção de todo um arcabouço fiscal e monetário que permitiu ter alguma estabilidade macroeconômica.

Que nossos hermanos possam tirar alguma lição dessa experiência. E que nossos governantes tenham a sabedoria de preservar o que deu certo.

Esse é o verdadeiro motivo da visita-relâmpago de Fernandez ao Brasil: juntar forças com Lula a fim de evitar que alguém do estilo de Bolsonaro vença as eleições de outubro. Lula o ajudará por motivos ideológicos, travestidos de razões comerciais.

Acabaram os dólares em poder do governo argentino, e isso os deixa em uma situação complicada, pois não conseguem fornecer dólares ao importadores para que esses possam importar bens.

Mas realmente faltam dólares na Argentina? Provavelmente, não. A classe média argentina deve possuir bilhões de dólares, nos colchões e em contas no exterior. Os argentinos formaram a segunda maior torcida na Copa do Mundo no Catar. E não se vai à Copa do Mundo sem dólares.

Por que, então, o governo argentino não consegue colocar as mãos nesses dólares? Por que os argentinos não vendem seus dólares ao governo em troca de pesos? Simples: falta de confiança. Ninguém confia que o governo fará a lição de casa para controlar a inflação. Portanto, ninguém quer pesos.

O governo argentino mantém um câmbio de faz-de-conta, enquanto o dólar no mercado paralelo tem ágio de quase 100%. Para estimular os exportadores de soja a liberarem seus dólares, o governo inventou o “câmbio-soja”, a 300 pesos por dólar. O câmbio oficial está em 230, o paralelo a quase 500. Óbvio, os exportadores não querem nem saber. A solução, claro, passa por parar de fazer de conta que o câmbio é 230, para o governo ter alguma chance de colocar as mãos nos dólares dos exportadores de soja. Mas e a inflação, que já está em mais de 100% ao ano? Seria necessário, então, dar um choque brutal de juros, derrubando a atividade econômica. Em ano de eleição? Nada feito. Mais fácil pedir dinheiro para o Lula.

Sim, tem o efeito da seca. Mas é aquela história: quem não se prepara para os tempos ruins (que sempre vêm), sempre lamenta o azar. Quando a maré é boa, todo governante é um gênio. É nos tempos de dificuldades que se distingue quem realmente fez a lição de casa. Como dizemos no mercado, é quando a água da piscina baixa que se vê quem estava nadando pelado.

A pergunta que não quer calar é: se os próprios argentinos não confiam no governo de seu país e mantém suas reservas em dólares, por que os brasileiros deveriam confiar?

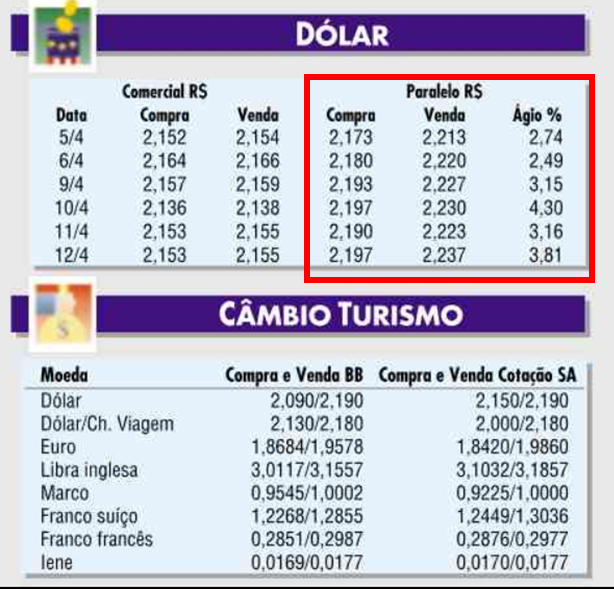

A tabela abaixo foi tirada da primeira página do caderno de economia do Estadão do dia 04/01/1993. Sim, os jornais publicavam a cotação do dólar paralelo naquela época.

Sempre que via essa tabela, me perguntava porque a polícia não ia atrás de quem fornecia aquela informação para o jornal. Afinal, dólar paralelo é crime financeiro. Que um crime financeiro desfilasse diariamente nas páginas de economia, ao lado de outros indicadores respeitáveis, nos dá um pequeno sabor do que era o Brasil daqueles tempos.

Lembrei disso quando vi o gráfico abaixo, em um relatório de hoje do J P Morgan. O dólar paralelo na Argentina atingiu 150% de ágio sobre o dólar oficial, maior ágio desde o final da década de 80.

O ágio do dólar paralelo é fruto de um dólar oficial fora de lugar. O governo argentino está praticamente sem reservas internacionais, o dólar é mercadoria escassa, mas o preço oficial não reflete isso. O governo Alberto Fernandez não deixa o dólar flutuar porque adicionaria ainda mais gasolina na inflação. Seria uma mistura explosiva, que poderia rapidamente transformar uma inflação alta em uma hiperinflação.

Qual a saída para os argentinos? Equilibrar o orçamento público, de modo a conseguir estancar a monetização da dívida (o Banco Central financiando o Tesouro). Difícil? Sim. Mas como disse Anne Krueger no artigo citado em meu post anterior, adiar a resolução de um problema só serve para agravá-lo.

Difícil identificar porque a situação piorou tanto em tão pouco tempo. Mas é assim que as crises financeiras acontecem. Primeiro lentamente, depois de repente. Há uma espécie de momento-chave, em que cai a ficha dos agentes econômicos, e um processo linear torna-se exponencial.

O Brasil está longe da situação que aflige agora o nosso vizinho austral. Temos grande quantidade de reservas, há compradores para a nossa dívida pública (a um preço salgado, mas há) e um banco central com credibilidade. Mas se me perguntarem em que estrada estamos, diria que estamos na estrada que leva a Buenos Aires. Ainda distantes do destino, mas a estrada é essa. Para dar a meia-volta, os remédios são amargos, mas menos amargos do que daqui a um, dois ou cinco anos, se nada for feito.

Estamos ainda na fase em que a piora se dá lentamente. Em algum momento, se continuarmos a caminhar nessa estrada, chegaremos na fase do “de repente”. E todos se perguntarão “mas o que aconteceu???”. Nada. Teremos apenas chegado ao nosso destino.

Há quem diga que um país pode se endividar à vontade em sua própria moeda, pois os financiadores não têm escapatória, a não ser financiar o governo. Isto valeria especialmente para o Brasil, onde não são muitas as alternativas dos investidores além dos títulos públicos. No limite, o governo resolve seu problema rodando a maquininha de imprimir aquele papel de gosto duvidoso chamado Real. Não quer meu título de dívida? Tome aqui esse papel colorido e vai com Deus!

Em países onde prevalece uma longa história de respeito pelos contratos, isso até certo ponto é verdade. EUA, Alemanha, Japão, Reino Unido formam um grupo de países que podem, até certo ponto, abusar de sua prerrogativa de endividar-se. Do lado de baixo do Equador, no entanto, isso está longe de ser verdade.

Há três dias “comemorávamos” os 31 anos do confisco dos haveres dos brasileiros pelo Plano Collor. Foi o único calote de fato da dívida interna, incluindo o papel pintado. Os outros “calotes” se deram através da inflação.

Este preâmbulo serve como pano de fundo para analisar a decisão do BC de elevar a taxa Selic pela primeira vez nos últimos 5 anos. De todos os bancos centrais do mundo que importam, somente a Turquia está elevando juros. É compreensível: estamos em meio a um desastre sanitário sem precedentes, que atingiu o emprego e a renda de uma parcela relevante da população. Pensar em inflação nesse contexto parece fora de lugar.

Não no Brasil. Aqui, o BC reagiu a uma deterioração das expectativas de inflação, que ameaça romper a banda superior da meta esse ano e ficar acima da meta no ano que vem. Em princípio, essa deterioração vem do fato de que o câmbio está muito pressionado, contaminado vários preços da economia, a começar dos combustíveis.

Mas o câmbio é apenas o sintoma, não a doença. A doença é a percepção de que o governo brasileiro, em todos os níveis e esferas, não está a fim de cortar gastos. “Gasto é vida”, já disse uma ex-presidenta de triste memória. Sua desastrosa passagem pelas nossas vidas não foi o suficiente, no entanto, para arrancar esse mantra que permanece nos corações e mentes da sociedade brasileira.

Vejamos o exemplo concreto, que foi o gatilho para a piora substantiva dos preços no mercado financeiro nas últimas semanas: a aprovação do auxílio emergencial em troca de alguns “gatilhos” de contenção de gastos. O que são esses “gatilhos”? Basicamente o congelamento do salário dos servidores públicos quando as despesas obrigatórias (e salários são despesas obrigatórias) ultrapassarem 95% das despesas totais. O mecanismo que permitiria corte de salários e jornadas de trabalho foi descartado.

Não passou despercebido o seguinte: o efeito do congelamento de salários sobre os gastos do governo (em relação às receitas) é tanto maior quanto maior for a inflação. Os salários não são reajustados e perdem o seu poder de compra. Ou seja, o ajuste das despesas do governo PRESSUPÕE QUE EXISTA INFLAÇÃO. E, quanto maior, melhor. Se não houver inflação, esses gastos diminuem apenas na medida do crescimento da economia que, como sabemos, é muito fraco.

Quer dizer, a mensagem foi a seguinte: o ajuste fiscal se dará através da inflação. E, claro, com uma mensagem dessas, os financiadores da dívida pedem um prêmio mais alto para carregá-la, de modo a se protegerem da inflação futura. O BC apenas sanciona algo que já foi percebido pelos credores da dívida.

É claro que este é um círculo vicioso: taxas de juros mais altas produzem mais despesas financeiras, que por sua vez aumentam a dívida, piorando a percepção de risco. O BC tenta fazer a sua parte, mas é como dar um anti-febril para um paciente com Covid e mandá-lo de volta para casa. O vírus continua lá, fazendo o seu trabalho no pulmão do indivíduo.

Quando assumiu a presidência da Argentina, Maurício Macri tinha um plano de reorganização das finanças públicas argentinas. Como sabemos, fez muito pouco, muito tarde. Lá, como aqui, as dificuldades políticas são enormes para se cortar despesas. Lá, como aqui, os credores sabem que a inflação é o único remédio para esse problema. Macri pagou o preço. Bolsonaro aprenderá com seu vizinho do sul?

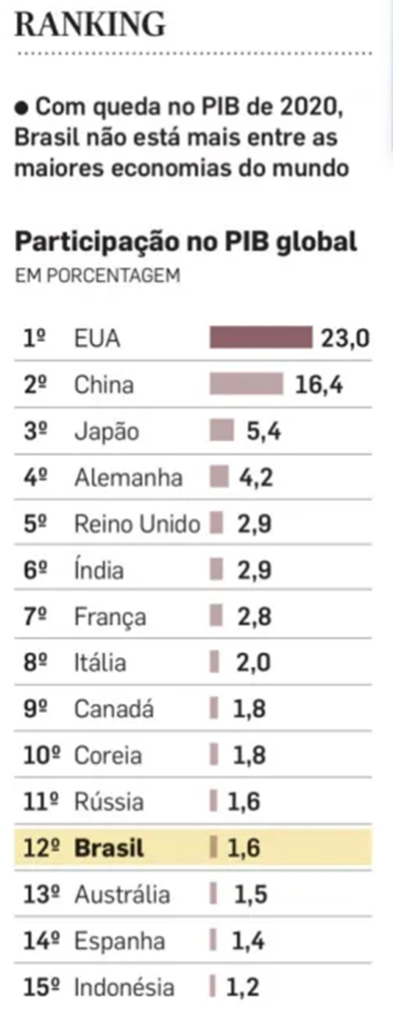

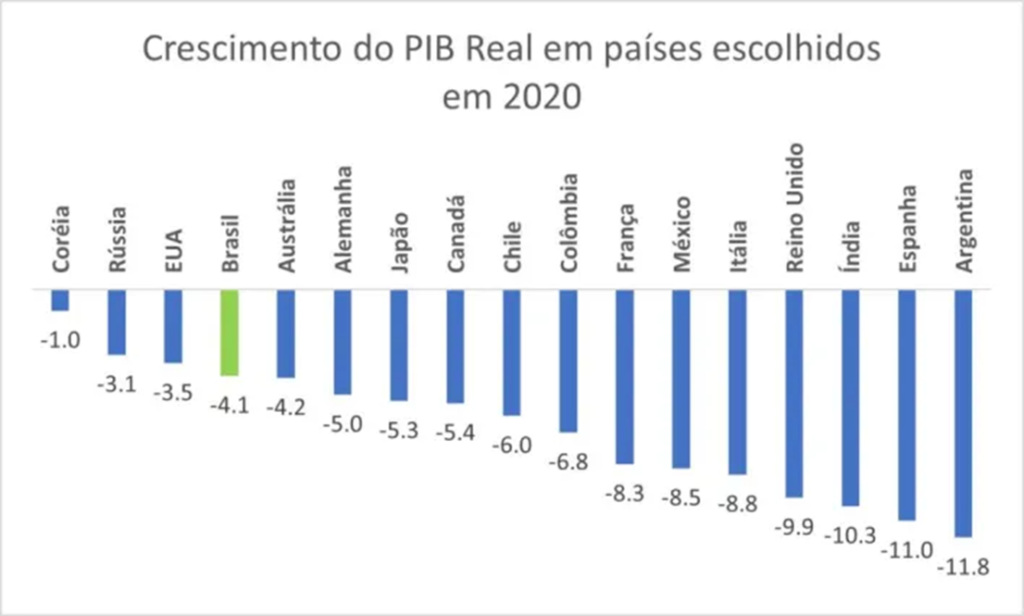

Ontem foi manchete em todos os jornais a queda do PIB (a maior em um ano desde o ano do Plano Collor) e a “saída” do país do grupo das 10 maiores economias do mundo.

Dois rápidos comentários.

O primeiro refere-se à queda em si. Em termos comparativos, não ficamos tão mal (veja gráfico abaixo com a queda do PIB ao redor do mundo). Encolhemos bem menos do que os nossos pares latino-americanos e os países europeus.

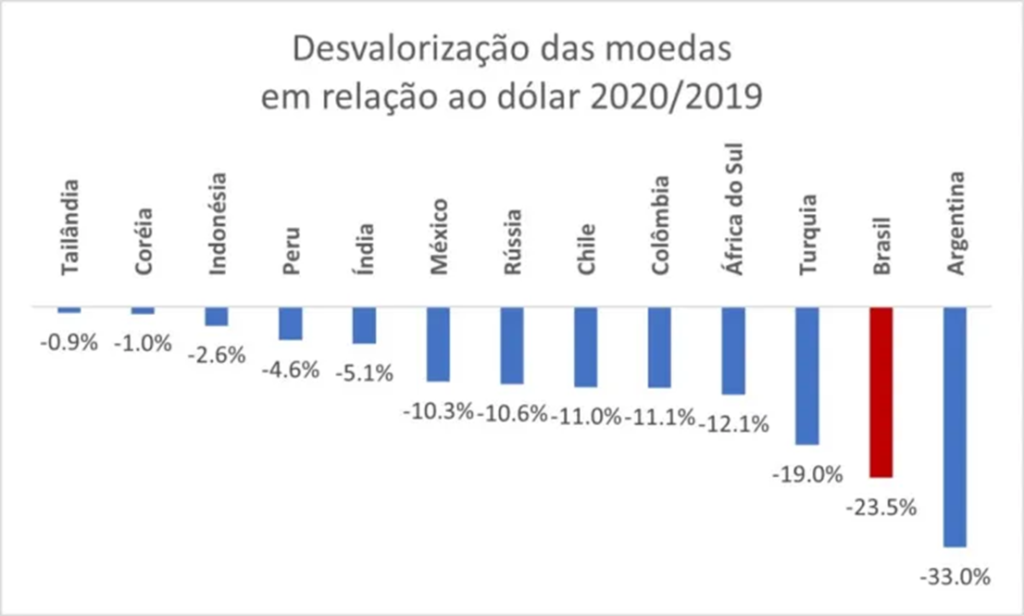

O que provavelmente levou a esse encolhimento menor foi o nosso auxílio emergencial mais generoso do que a média global. Mas este encolhimento menor teve um custo: o aumento brutal de nossa dívida. O risco percebido pelos agentes econômicos acabou se refletindo na taxa de câmbio. Conforme podemos observar no gráfico abaixo, a nossa moeda só perdeu para o peso argentino em termos de desvalorização em relação ao dólar.

Isso nos leva ao outro ponto deste post: a queda no ranking das maiores economias do mundo. No ano passado éramos a nona maior economia, neste ano fomos ultrapassados por Canadá, Coréia e Rússia, caindo para a 12a posição.

O detalhe deste ranking é que a contabilização é feita em dólar, de modo a se poder comparar os países entre si. Ora, como a nossa moeda foi a que mais se desvalorizou, caímos no ranking não pela queda do PIB em si, mas pela desvalorização do Real. A ligação entre queda do PIB e queda neste ranking é simplesmente inadequada.

Ficamos mais pobres em dólar. Em reais, nosso PIB encolheu 4,1%. Em dólares, 23,3%. Enquanto isso, o PIB russo encolheu 10,5%, o canadense 5,7% e o coreano 1,5% em dólares. Não é à toa que caímos esse tanto no ranking.

Isso significa que não ficamos tão mais pobres quando consideramos a nossa capacidade de compra de produtos fabricados aqui dentro (incluindo serviços), mas ficamos sim bem mais pobres quando se trata de comprar produtos e serviços no exterior. Além disso, o nosso posicionamento relativo no mundo perde força.

Como voltar a subir nesse ranking? Mais importante do que o crescimento do PIB em si é a revalorização do Real. E, para que o Real volte a se valorizar, é necessário diminuir o risco percebido pelos investidores. Não intervir em estatais seria um bom começo. O encaminhamento de reformas estruturais e privatizações também ajudaria. Além, claro, de tratar a dívida pública de maneira séria.

Mas alguém sempre poderá dizer que ficar bem nesse ranking é bobagem, o que importa é que o brasileiro tenha uma vida digna (um dia vou escrever um post sobre o que raios significa esse “vida digna”). Ok, é uma escolha. Ser pobre é uma escolha. Cada país caminha na direção de suas escolhas.

O câmbio é a melhor medida da saúde econômica de um país em relação ao mundo. Ele traduz, em um único preço, as diversas e intrincadas relações econômicas e financeiras que um país têm em relação aos seus pares globais.

Nem sempre foi assim.

Até a década de 70, o câmbio era administrado no mundo inteiro. Com o fim do padrão-ouro nos EUA, os diversos países foram forçados a deixar suas moedas livres para flutuar. Aqui no Brasil, a nossa experiência de câmbio flutuante começa somente em janeiro de 1999.Com um câmbio administrado, as pressões sobre a economia se acumulam, afetando balanço de pagamentos e dívida pública, até que, não tendo mais como segurar a “cotação administrada”, tudo explode. Vimos essa novela várias vezes na história econômica brasileira.

Além de evitar o acúmulo de pressões, o câmbio flutuante tem a grande virtude de sinalizar que algo não vai bem no país em relação aos seus pares. Trata-se de um termômetro: se valoriza, significa que estamos ficando mais ricos em relação aos outros países. Se desvaloriza, significa que estamos ficando mais pobres.

Alguns podem dizer que o mercado de câmbio não passa de um parque de diversões para especuladores. Sim, também. Mas também existem empresas que precisam fazer o hedge de suas importações, e famílias que viajam para o exterior. E, mais que tudo, existe o Banco Central com mais de US$300 bi de reservas, pronto a vender dólar para quem quiser. Trata-se de um inibidor formidável para quem quer especular contra o Real. E, mesmo assim, a moeda ruma para R$6 por dólar.

Como eu estava dizendo, o câmbio flutuante é uma benção. Já ficou para a história a frase de Paulo Guedes, afirmando que “se o dólar for a R$5, é sinal de que estou fazendo muita bobagem”. E a R$6? Há que se conceder que Guedes e sua equipe vem remando contra a marcha da insensatez. As bobagens estão sendo feitas em várias partes dos 3 poderes.

Pelo menos, ao contrário de outras crises no passado, temos o câmbio flutuante que serve como o canário na mina. Ninguém vai poder dizer que não sabia que algo muito errado estava sendo feito.

Sempre que estou planejando uma viagem para o exterior, faço um orçamento de quantos dólares mais ou menos vou gastar, e faço um hedge: compro dólares ou aplico em um fundo cambial.

Faço sempre isso depois de ter levado um tubo com pregos sem vaselina em uma viagem que fiz em 2002 para a Itália. Alguns vão lembrar do stress que foi aquele ano, com o dólar batendo R$ 4 por causa do medo do Lula. Sim, o mesmo preço de hoje. Só que, com a inflação desses 17 anos, aquele nível do câmbio equivale a R$6,50 em dinheiro de hoje!

Depois daquilo, sempre faço o que, no mercado financeiro, chamam de hedge. Não dou uma de “especialista”, nem dou ouvidos a “especialistas”, como fez a advogada da matéria, que achava que o dólar iria baixar depois da aprovação da reforma da Previdência. É um raciocínio até lógico, mas quem disse que o mercado de câmbio (ou qualquer outro mercado) é lógico no curto prazo? O fato é que o dólar subiu, não caiu, e a advogada vai precisar cortar programas na Disney.

Há dois tipos de erro quando se trata do câmbio: o erro tipo 1 é comprar dólar e ver o dólar cair. O erro tipo 2 é não comprar dólar e ver o dólar subir. Ambos doem, mas acho que o segundo dói mais. No erro tipo 1, você supostamente já vez um planejamento e aquele planejamento está preservado. No erro tipo 2, você precisa abrir mão do planejamento. Perder é sempre pior do que não ganhar.

Edmar Bacha (acho que foi ele) dizia que o câmbio é a variável econômica inventada por Deus para tornar os economistas mais humildes. Trata-se de um preço influenciado por uma miríade de variáveis dos mais diversos tipos e tamanhos. Não dá para fazer uma correlação bobinha do tipo “reforma da previdência aprovada, câmbio para baixo”. Ninguém consegue prever o câmbio. Ninguém. Por isso, faço hedge quando pretendo viajar.

Quanto será que falta para atingirmos o “dólar de equilíbrio da indústria”, que, segundo Bresser Pereira, seria a condição para o crescimento do setor?

A Abimaq pedia um câmbio mais desvalorizado. Agora que o dólar está acima de 4 reais, a entidade pede uma espécie de “tabelamento”, para evitar a volatilidade.

Ok. Será que a indústria toparia um tabelamento de seus preços em troca do tabelamento do câmbio? Gastar horas e horas em Brasília negociando tabelas? Voltando a Brasília quando essas tabelas ficassem defasadas? Deixar que Brasília mandasse na decisão mais delicada de uma empresa, que é o preço de seus produtos?

Tabelar o câmbio no “ponto de equilíbrio da balança comercial” é um pesadelo muito maior. Já vivemos uma crise cambial no final dos anos 90. Mas parece que não aprendem.