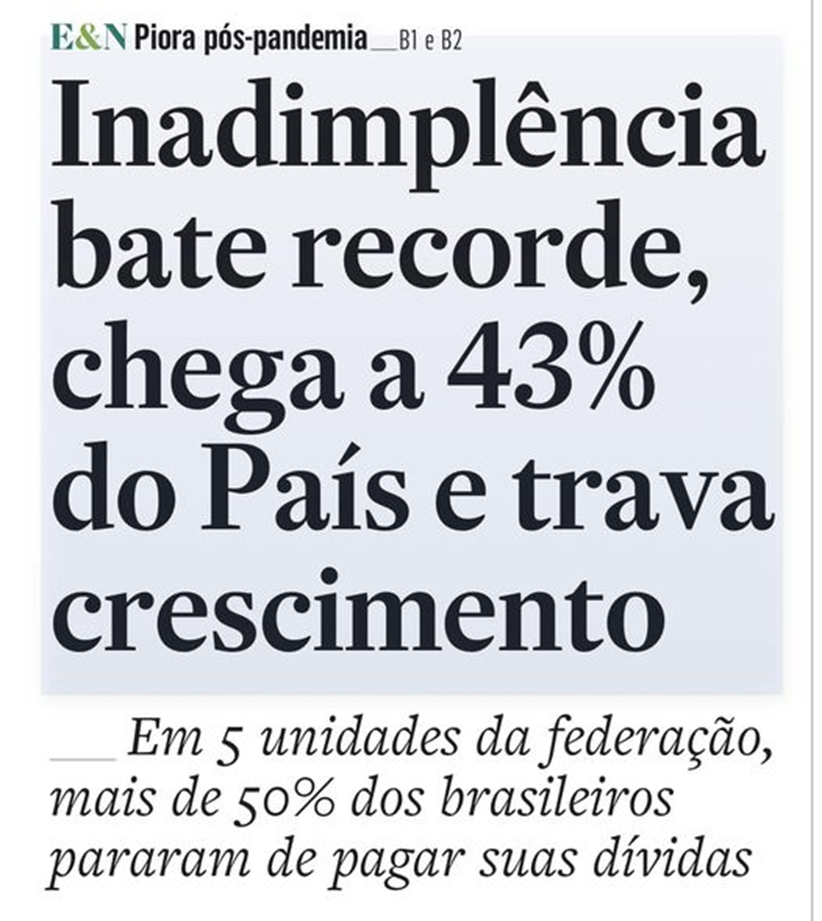

A manchete principal do Estadão tem duas imprecisões. A primeira refere-se ao “recorde”. Achei estranho, dado que já enfrentamos períodos muito piores de inadimplência. Somente no miolo da reportagem ficamos sabendo de que se trata de uma seria do Serasa que teve início em 2016. Do jeito que está, parece que o recorde é desde Cabral.

A segunda imprecisão é mais sutil. A inadimplência não “trava o crescimento”. A inadimplência sinaliza que aquele crescimento que achávamos que existia, na verdade nunca existiu de verdade, era apenas uma ilusão de ótica. Explico.

No final de todo o qualquer processo produtivo, seja de bens, seja de serviços, estão as pessoas físicas com sua renda para comprar esses produtos e serviços. O PIB nada mais é do que a soma de todos os lucros (valores agregados) nesse processo, até chegar no cliente final, pessoa física, que vai comprar aquele produto ou serviço, produzindo o lucro final dessa cadeia para o comerciante ou prestador de serviço. A pessoa física não vai empregar aquele produto ou serviço para ela mesma produzir lucro, ela vai simplesmente consumir, sendo o último ela da cadeia de geração do PIB.

Digamos, então, que a D. Maria vai comprar um liquidificador de R$ 100 na Magalu. Ela será o elo final de uma longa cadeia de agregação de valor, cada elo contribuindo com o PIB, sendo que os R$ 100 são a soma de todos os lucros ao longo da cadeia de produção do liquidificador.

No entanto, ao invés de comprar à vista, D. Maria entra no “carnezinho gostoso” da D. Luiza. O que aconteceu aqui? Na verdade, quem “comprou” o liquidificador foi a financeira por trás do carnezinho gostoso, não a D. Maria. A financeira é mais um elo da corrente que vai lucrar em cima do consumo da D. Maria. Enquanto o carnezinho gostoso não for quitado, aquele PIB, de fato, não existe. O PIB só existe de verdade quando a D. Maria e o seu José compram produtos e serviços com o seu bom e honesto dinheiro.

Quando e se o tal do Desenrola sair, digamos que a dívida da D. Maria seja comprada por R$ 20 por alguma empresa. Esse desconto é o reconhecimento de que o liquidificador não valia R$ 100, mas apenas R$ 20. Essa diferença de R$ 80 nunca existiu, e havia sido somado ao PIB inadequadamente. A financeira vai reconhecer esse prejuízo em seu balanço, e isso vai subtrair do PIB.

Portanto, não é que a inadimplência esteja “travando o crescimento”. A inadimplência é apenas o sinal de que o crescimento que achávamos que existia era pura ilusão, só existia porque a D. Maria podia comprar o liquidificador sem ter renda suficiente. Ao limpar o nome da D. Maria, o Desenrola vai reconhecer o PIB que não existia no passado e, ao mesmo tempo, vai abrir espaço para novos financiamentos, produzindo novamente um PIB fictício, que será objeto de outro Desenrola no futuro.

Crescimento econômico é uma máquina que se move com segurança jurídica, capacitação da mão de obra e barreiras baixas à integração com economias mais desenvolvidas. O crédito serve apenas como uma graxa dessa engrenagem. Não adianta querer usar a graxa como combustível. O máximo que se vai conseguir é emperrar ainda mais a máquina.