A discussão sobre a meta de superávit fiscal é muito interessante, por envolver percepções e expectativas, mais do que a realidade em si.

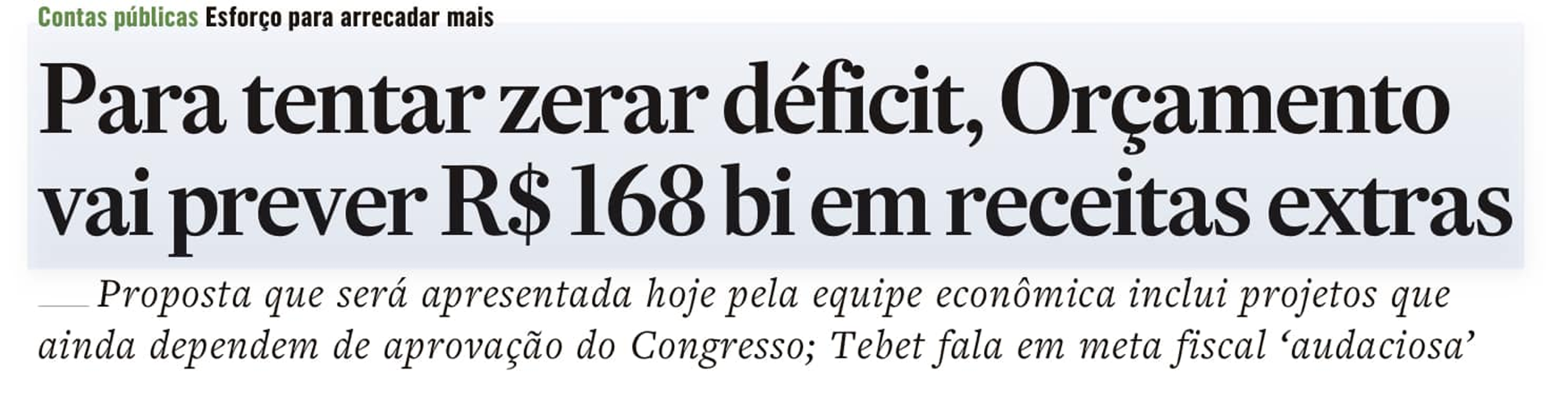

O ministro Haddad bateu o pé, e enviou uma LDO com previsão de déficit zero para 2024, que é a meta estabelecida para o ano que vem na lei do arcabouço fiscal. Para que essa meta seja cumprida, é necessária a arrecadação de R$ 168 bilhões adicionais às receitas já previstas. O grosso da lista de potenciais receitas refere-se a decisões judiciais favoráveis ao fisco.

A verdade é que, para o governo, tanto faz cumprir a meta ou não. Qualquer que seja o resultado primário, as despesas vão crescer, em termos reais, 50% do aumento das receitas, ou, no mínimo, 0,6% ao ano. Ou seja, faça chuva, faça sol, o crescimento real das despesas está garantido.

Então, por que bater o pé em uma meta, qualquer que seja? Simples: para manter as expectativas do mercado sob controle. O ministro não pode simplesmente jogar a toalha, demonstrando lassidão. Ele precisa parecer comprometido com a meta, mesmo que não acredite que seja possível alcançá-la. Aliás, ninguém no mercado realmente acredita nessa meta. Mas deixa para o mercado o ceticismo, o ministro não pode piscar.

Mas se o mercado duvida da promessa do ministro, de que adianta prometer? Adianta muito. Uma coisa é não cumprir a meta tentando cumpri-la. Outra coisa é simplesmente não tentar. As expectativas são formadas não somente com base na promessa para o ano que vem. Os agentes extrapolam as atitudes de hoje para a perpetuidade, de modo que a promessa de hoje é considerada como uma promessa para sempre.

É claro que promessas não cumpridas têm prazo de validade. Se a meta de 2024 não for cumprida (e não será), uma promessa para 2025 parecerá menos crível. E, assim, ao longo do tempo, o governo perderá a sua credibilidade, com os efeitos conhecidos sobre os mercados. Mas esse é um problema do futuro. Hoje, Haddad precisa correr atrás de receitas, mesmo que não sejam permanentes, para cumprir a meta de 2024. Quanto mais próximo chegar, mais crível será a sua promessa para 2025. Desistir a zero de jogo de 2024 significaria desistir do próprio arcabouço fiscal.

O filme “O curioso caso de Benjamin Button” fantasia em torno de um tema, como diz o título, curioso: o protagonista, Benjamin Button, nasce velho e vai rejuvenescendo ao longo do filme, morrendo na forma de um bebê. Não pude deixar de lembrar desse filme ao ler com mais cuidado sobre o MMT – Modern Money Theory. Além de virar de cabeça para baixo a noção que temos do dinheiro e das finanças públicas, o MMT lembrou-me o filme por outro detalhe: assim como Brad Pitt vive um tórrido romance com Cate Blanchett no único momento em que poderiam fazê-lo (no meio da vida dos dois), o MMT se encontra e se enrosca com o pensamento econômico dominante (que chamaremos de “mainstream”), fazendo-nos pensar porque, afinal, toda essa ginástica para chegar nas mesmas conclusões. Mas estou colocando o carro adiante dos bois. Vamos por partes.

Por que o MMT? Por que agora?

O MMT seria mais uma teoria maluca, dessas que aparecem de vez em quando na periferia do mainstream, não fosse por um pequeno detalhe: seu embaixador no Brasil é ninguém menos que André Lara Resende, banqueiro e um dos pais, junto com Pérsio Arida, de nada menos que o Plano Real. Foram também pais do Plano Cruzado, mas filho feio ninguém quer, não é mesmo? Lara Resende e Arida foram responsáveis pela parte heterodoxa do Plano Real, aquela que chamou a atenção pela sua mágica: o estabelecimento de uma moeda hiperindexada, a URV, que permitiu uma transição suave entre a moeda antiga e a nova, sem os congelamentos e tablitas que serviram de maldição para os outros planos. Lara Resende pariu o Real, mas quem realmente criou a moeda foram Gustavo Franco, Pedro Malan e outros heróis anônimos da equipe econômica de FHC, que enfrentaram a bucha de manter o Real como uma moeda confiável ao longo dos anos.

Como dizíamos, André Lara Resende vem fazendo propaganda do MMT, o que também não deveria chamar a atenção, dado que o economista, há muito tempo, está longe dos centros do poder. No entanto, Lara Resende foi chamado para a equipe de transição do governo Lula e, recentemente, vem se colocando como uma alternativa para o Banco Central. Dado que, para quem tem conhecimento do MMT de ouvir falar, a teoria casa perfeitamente com o zeitgeist do novo governo, achei por bem estudar melhor o assunto, para entender o que nos aguarda.

Fontes

Fui atrás de artigos acadêmicos que pudessem iluminar o meu caminho. Cheguei a ler alguns (não parecem ser muitos), e são todos muito repetitivos, você leu um, leu todos. Não há evidências empíricas (digo, estudos econométricos) que sirvam de base para suas conclusões. Trata-se apenas de uma forma de ver o processo de criação de dinheiro, que leva a conclusões curiosas. Conclusões estas, repito, que carecem de comprovação empírica. Existe a reivindicação de que fenômenos como a inflação baixa no Japão são plenamente explicáveis pelo MMT, sem, no entanto, a preocupação de explicar a ligação de uma coisa com a outra.

Mas este não é um artigo acadêmico. A pretensão é muito mais simples: entender o que propõe o MMT e tentar antecipar o que seria a sua aplicação ao caso brasileiro. Para tanto, nada melhor do que ir até o pai da matéria, André Lara Resende. O economista escreveu um excelente artigo, bastante didático, que nos serviu de fonte principal para este post: Consenso e contrassenso: déficit, dívida e previdência, publicado na revista do Centro Brasileiro de Relações Internacionais em 2019. Até onde pude encontrar, é o único artigo de fôlego do economista sobre o assunto, o resto são artigos de jornal. Portanto, este post será uma análise deste artigo.

Uma dívida “sem custo”

André Lara Resende começa seu artigo questionando o que ele chama de “custo fiscal da dívida pública”. Ou, em outras palavras, as dúvidas em relação à sustentabilidade da dívida pública. O economista, para defender seu ponto, expõe um truísmo matemático: se a taxa de juros real for menor do que a taxa de crescimento real da economia, na ausência de déficits primários a dívida pública será decrescente em relação ao PIB, qualquer que seja o seu tamanho. Não precisa grande elaboração para se chegar a essa conclusão. A fórmula, de verdade, é bem simples:

Quer dizer, atualizamos a dívida de ontem pelos juros, o PIB de ontem pelo seu crescimento e somamos o déficit primário para se chegar à relação dívida/PIB de hoje. Um exemplo numérico nos será útil para entender o conceito. Para tanto, vamos reescrever a fórmula acima da seguinte maneira:

A dívida brasileira, hoje, representa 78% do PIB. Vamos assumir que o crescimento econômico, neste ano de 2023, seja de 1%, os juros reais que incidem sobre a dívida sejam de 8% e o déficit primário seja de 1,5%. A relação dívida/PIB no final de 2023 chegaria a:

Ou seja, se essas premissas estiverem corretas, chegaremos ao final de 2023 com uma dívida de aproximadamente 85% do PIB. Claro, se houver uma surpresa inflacionária, os juros reais serão menores e a dívida (em relação ao PIB) será menor, mas isso é papo para outro artigo.

Por enquanto, temos apenas um truísmo matemático, não se trata de discussão econômica. André Lara faz uso desse truísmo para falar o óbvio com ares de grande descoberta: a dívida pública não teria custo fiscal (seria sustentável), SE a taxa de juros fosse menor que a taxa de crescimento do PIB e SE o déficit primário fosse igual a zero. Por exemplo, no caso acima, o déficit zerado e a taxa de juros em zero (menor que o crescimento de 1%), teríamos:

Bem, de fato, sob essas condições, a nossa relação dívida/PIB diminuiria. Mas a coisa funciona como seu eu afirmasse que, se minha mãe tivesse bigode, seria o meu pai. Uma boa parte do raciocínio posterior partirá da premissa de que o tamanho da dívida pública pouco importa, como se estes dois grandes “SEs” pudessem ser cumpridos a priori. Lara Resende dirá que a tarefa do BC é manter a taxa de juros abaixo da taxa de crescimento da economia, colocando um bigode na minha mãe. Mas não vamos colocar o carro adiante dos bois.

Na verdade, Lara Resende concede que os financiadores da dívida podem, de uma hora para outra, perder a confiança na sustentabilidade da dívida. Esse seria o único grande “problema”, uma espécie de profecia autorrealizável, em que uma dívida perfeitamente sustentável passa a não o ser porque os financiadores “ficam com medo” de que não seja. Pois eu GARANTO para Lara Resende que, se o BC puder praticar taxas de juros menores que o crescimento econômico sem gerar inflação, e o déficit público for zerado, os financiadores estarão ávidos por comprar a nossa dívida. Essa “desconfiança” surge justamente porque essas premissas não se cumprem na maior parte do tempo.

Vale aqui reproduzir um trecho do artigo, que demonstra a construção de toda uma teoria no ar: “A possibilidade de que, no futuro, o juro possa ser superior ao crescimento, é a principal razão para cautela em relação ao aumento da dívida. Mas se o juro for fixado pelo banco central e puder ser sempre inferior à taxa de crescimento, a dívida efetivamente nunca terá custo fiscal. A tese é surpreendente, pois contradiz frontalmente o consenso entre os formuladores de políticas e a teoria macroeconômica estabelecida”. A “tese” não contradiz nada, é um puro truísmo matemático. SE o BC puder fixar a taxa de juros onde quiser, então estará tudo resolvido. Lara Resende passará o restante do artigo tentando provar que o BC pode colocar a taxa de juros onde quiser, e este é o ponto que interessa para entender um potencial futuro presidente do Banco Central. Vejamos.

A MMT

Lara Resende dedica a segunda parte do seu artigo a descrever em detalhes a Modern Money Theory. Foi nessa parte que me senti vingado! A tese foi originalmente formulada por um sujeito chamado Warren Mosler, um financista como eu, não um economista! Portanto, se foi um financista, um practioner, como dizem com certo desdém os acadêmicos, que formulou os princípios da MMT, estou muito à vontade para desmontá-los. Talvez por isso a academia não tenha se dedicado tanto ao assunto. Imagine se euzinho tivesse tido a pretensão de elaborar uma nova teoria sobre o dinheiro! Nada feito. Mas, por algum estranho motivo, alguns professores da Universidade de Missouri-Kansas se interessaram e começaram a escrever sobre o assunto, chamando a atenção de, adivinhem, Bernie Sanders. Daí, foi um pulinho para chegar ao Brasil pelas mãos de Lara Resende.

Bem, depois do preâmbulo da vingança, vamos à teoria.

Para entender a base da MMT, é preciso revisitar duas das três funções clássicas da moeda: ser meio de troca e unidade de conta. Acostumamo-nos a pensar na moeda, em primeiro lugar, como meio de troca para facilitar o comércio, minimizando a necessidade de fazer escambo. No início, mercadorias dos mais diversos tipos foram usadas, a depender da comunidade onde se dava o comércio. Com o passar do tempo, os metais preciosos assumiram esse papel, por serem facilmente divisíveis e relativamente raros. Mais um pouco de tempo, casas bancárias especializadas se apresentaram como fiéis depositárias das reservas em ouro, em troca das quais emitiam recibos que eram aceitos como meio de troca. Nascia o papel-moeda. Passa o tempo, e os Estados modernos assumem o monopólio da emissão do dinheiro, mas ainda com lastro no ouro. Por fim, tão recentemente quanto 1971, o padrão-ouro é definitivamente abandonado, e as moedas nacionais passam a ser puramente fiduciárias, ou seja, dependem da confiança nos governos que as emitem.

Essa brevíssima história do dinheiro é virada de ponta-cabeça pelos proponentes do MMT. Para estes, o dinheiro é uma simples unidade de conta criada pelo Estado. Funcionaria como uma espécie de “conta corrente” entre o Estado e os cidadãos, onde créditos e débitos são feitos de acordo com os gastos do Estado (crédito para os cidadãos / débito do Estado) e os impostos são pagos (débito dos cidadãos / crédito do Estado). O dinheiro seria apenas uma convenção útil para essas trocas entre Estado e cidadãos.

A função de “unidade de conta” do dinheiro é a forma como expressamos os preços das coisas. Em uma economia funcional, a unidade de conta coincide com o meio de troca. Já em uma economia disfuncional, inflacionária, a função de unidade de conta da moeda nacional se perde. Os preços são denominados em dólares, por exemplo. A liquidação das operações pode até se dar na moeda nacional (meio de troca), mas o preço é em alguma moeda estável. No Brasil da hiperinflação, nos acostumamos a denominar preços em forma de índices. Assim, por exemplo, os impostos eram denominados em UFIRs, ainda que liquidados em cruzeiros. A URV, que serviu como antecessora do real, era uma “moeda” que servia somente como unidade de conta, para expressar preços, mas não como meio de troca. Passou a servir como meio de troca quando se transformou em real.

Afirmar que a moeda nasceu antes como “unidade de conta” é muito difícil de imaginar. Seria como se o mundo tivesse vivido a experiência da URV antes de emitir moedas, e as moedas seriam apenas a materialização desse “ente” chamado URV. É um pouco como se o pensamento que temos da realidade antecedesse a própria realidade, como se a realidade fosse uma criatura do nosso pensamento.

Na prática, não é necessário entender essa distinção entre “meio de troca” e “unidade de valor” para entender a proposta do MMT. A coisa é relativamente mais simples do que isso: ao invés de a moeda ser uma criatura das necessidades trazidas pelo comércio, trata-se de uma criação do Estado para o pagamento de impostos. Na medida em que há um poder soberano, este poder tem a prerrogativa de criar uma dívida para os cidadãos ou súditos, e estes cidadãos ou súditos somente podem pagar essa dívida (impostos) com a moeda emitida por este poder soberano. A moeda torna-se de aceitação universal justamente porque todos precisam pagar impostos, e todos sabem que aquela moeda será aceita pelo Estado para o pagamento desses impostos.

Fico imaginando o que acontece em países como a Argentina ou a Venezuela, onde a moeda emitida pelo Estado é preterida por outras mais estáveis. Onde estaria a “aceitação universal da moeda para pagar impostos”?

Voltando. Se a moeda é uma simples “unidade de conta” na qual são expressos os impostos que os cidadãos precisam pagar, e o Estado emite a moeda com a qual esses impostos serão liquidados, segue-se que o Estado não precisa arrecadar impostos para gastar, mas, ao contrário, gasta para arrecadar impostos. Não confunda: não estamos aqui na macroeconomia desenvolvimentista, em que se espera que os gastos do Estado fomentem a atividade econômica para, daí, aumentar a arrecadação de impostos. A coisa é completamente diferente, e muito mais estranha: o Estado não precisa de impostos! O Estado pode emitir moeda à vontade para financiar os seus gastos, não precisa arrecadar. Na verdade, os próprios gastos do governo geram o dinheiro, não faz sentido a palavra “financiar” nesse contexto. O governo, ao gastar, credita a conta corrente dos cidadãos “out of thin air”, criando dinheiro do nada.

Novamente, pra você que está esfregando os olhos e acha que não leu direito: segundo o MMT, o Estado não tem restrição financeira alguma, pode gastar emitindo moeda à vontade, pois todos vão aceitar a única moeda que serve para pagar os impostos que todos devem ao Estado. A relação de causalidade é invertida: o Estado não precisa arrecadar antes para gastar depois, o Estado gasta quanto quer, e depois o dinheiro volta via os impostos! Nas palavras de Lara Resende, “é o gasto do governo que cria moeda, e não a disponibilidade de moeda que viabiliza o gasto do governo”. Note o verbo “criar” utilizado.

Claro que o arguto leitor já deve estar incomodado com a contradição: se, afinal, o Estado não precisa de impostos para gastar, por que, afinal, existem impostos? Por dois motivos: 1) os impostos servem como uma espécie de “regulador” do mercado. Se o governo gastasse e não “enxugasse” a demanda via impostos, “talvez” esse dinheiro pressionasse a demanda, o que causaria a sua desvalorização com o tempo; e 2) se não houvesse cobrança de impostos, como se daria a “aceitação universal” da moeda emitida pelo Estado? Se não houvesse essa obrigação, ruiria todo o sistema. Então, os impostos servem para garantir que haja aceitação do dinheiro que o próprio Estado usa para fazer os seus gastos. Trata-se de uma espécie de dominação totalitária: o dinheiro deixa de ser a expressão da vontade livre dos homens em suas trocas comerciais, para ser a expressão de um Estado que domina toda a realidade econômica, gastando tanto quanto é necessário segundo seus próprios critérios, e obrigando a todos que aceitem essa moeda por meio da imposição de impostos. Esse tipo de construção mental é típico de quem vê o Estado como o alfa e o ômega da sociedade.

Essa tese dos impostos como fator de aceitação da moeda de um país é facilmente refutável. Em primeiro lugar, o recolhimento de impostos é função de alguns poucos agentes econômicos (empresas e uma fração dos trabalhadores), de modo que, quem não recolhe impostos, segundo essa teoria, não teria porque aceitar a moeda. Além disso, apenas uma parte da renda dos agentes é dedicada ao pagamento de impostos. Por que os agentes aceitariam toda a base monetária, se somente uma parte dela é usada para pagar impostos? No limite, os agentes reservariam a moeda nacional suficiente para pagar os impostos e trocariam o restante por moedas não expostas à corrosão inflacionária. Aliás, é isso o que acontece em países como Argentina ou Venezuela, desafios à tese de que a moeda é sempre aceita dentro da jurisdição do Estado.

O excesso de moeda não necessariamente provoca inflação

Verdade. Lara Resende gasta sua tinta para provar algo que não precisa ser provado, assim como o truísmo matemático que abriu este post e que foi nos trazido pelo economista com ares de grande novidade.

A grande “prova” de que excesso de moeda em si não causa inflação (a única prova incessantemente martelada em todos os artigos sobre MMT) é o “quantitative easing” praticado pelos Bancos Centrais das economias desenvolvidas: foram trilhões injetados no sistema financeiro, através da compra, pelos bancos centrais, de tudo o que havia nos balanços dos bancos. Os BCs ficaram com os títulos, enquanto os bancos ficaram com o dinheiro emitido pelos BCs. O que aconteceu? Nada. O dinheiro ficou lá, dormindo nas reservas bancárias, porque não havia demanda para tudo aquilo, e não havia apetite dos bancos para emprestar tudo aquilo. A moeda “criada” pelos BCs não criou inflação. Claro, não foi gasto!!! Lara Resende apresenta esse fato como uma subversão da sabedoria do mainstream, quando, na verdade, trata-se de uma verdade comezinha: dinheiro guardado no cofre não gera inflação.

O que gera inflação é gasto. Lara Resende escreveu este artigo em 2019. Gostaria de ver um artigo depois da grande inflação de 2021/2022, com o dinheiro dos governos indo diretamente para a mão do povo, e não para os bancos. Claro, a explicação é que se trata de “inflação de oferta”, não de “inflação de demanda” e blá, blá, blá. Como se a demanda por bens não tivesse explodido durante a pandemia (basta ver a explosão das vendas on line) e, depois da abertura, não tivesse explodido a demanda por serviços. Ok, houve também gargalos de produção localizados, mas a inflação não teria atingido os níveis que atingiu somente por restrição de oferta.

Sim, Lara Resende afirma que é o excesso de demanda agregada que gera inflação, não o excesso de moeda em si, como provou o “quantitative easing”. Mas com isso concordamos todos. É aquele momento do filme (haverá outro) em que o Brad Pitt do MMT se encontra com a Cate Blanchett do mainstream com a mesma idade, e pinta um clima. O problema é o excesso de demanda causado pelos gastos do governo, não necessariamente o excesso de moeda, sendo esta apenas uma consequência. Isso será abordado mais para frente em mais detalhe.

Uma confusão dos diabos

Como vimos, o MMT propõe que o governo não tem restrição financeira alguma. Não precisaria, em princípio, nem recolher impostos e, além disso, nem contrair dívidas para gastar. Basta creditar o dinheiro na conta dos cidadãos, dinheiro este que todos aceitam porque o usam para pagar os impostos. A decisão de se endividar tem a natureza de uma simples gestão dos passivos: tanto faz emitir moeda ou dívida para financiar os seus gastos, no final é tudo um governo só.

Nesse contexto, é incompreensível porque o governo se endividaria pagando juros. Afinal, se tanto faz emitir moeda ou se endividar, muito melhor é emitir moeda, que paga juros zero. Aliás, é quase a essa conclusão que chega Lara Resende: segundo ele, a melhor forma de o governo se financiar é através da dívida de curtíssimo prazo, o overnight. Nada de emitir dívidas longas, que custam o olho da cara. Faltou coragem para dar o próximo óbvio passo: pra que emitir dívida, se é possível emitir moeda, que não paga juros? Em recente artigo no Valor, Lara Resende afirma que a dívida pública é uma espécie de “bem público”, necessário para que os rentistas possam obter seus ganhos. Sem a dívida pública, pasmem, não haveria onde aplicar o dinheiro, e a economia cairia em profunda recessão! Ora, o MMT tem o remédio: para evitar esse destino cruel, bastaria o governo aumentar os seus gastos emitindo moeda. Torna-se realmente incompreensível porque existe dívida pública no mundo do MMT.

Lara Resende, para demonstrar que o governo não precisa se endividar para financiar os seus gastos, usa novamente o exemplo do “quantitative easing”, citando uma entrevista de Ben Bernanke, então presidente do Fed, em que este afirma que não precisa de dinheiro dos impostos (ou de novas dívidas) para comprar os títulos em poder dos bancos: basta creditar a conta dos bancos junto ao Banco Central, uma operação que necessita apenas de um computador. Estaria, assim, sendo criado dinheiro “do nada”. Lara Resende confunde esse “crédito de dinheiro nas contas dos bancos” com os gastos do governo. Trata-se de uma confusão dos diabos. A Casa Branca não tem como “creditar dinheiro na conta das pessoas” como faz o Fed com os bancos. O cheque que Trump e Biden enviaram para a casa das pessoas durante a pandemia teve sua origem em dívida, que precisou ser emitida e comprada por financiadores da dívida. Não é a mesma coisa. O governo precisou se endividar para obter a moeda, não a emitiu. Realmente não sei de onde Lara Resende tirou a ideia de que se trata da mesma coisa que fez Ben Bernanke ou os outros banqueiros centrais que lançaram mão do quantitative easing.

A realidade dá as caras, finalmente

Em certo ponto do artigo, Lara Resende reconhece que o governo, apesar de não ter restrição financeira, tem a restrição da realidade produtiva do país. Assim, os gastos do governo, ao pressionarem a demanda, podem gerar inflação, se a capacidade produtiva não conseguir responder ao aumento da demanda. Aleluia!

Mas é neste ponto que o MMT entra em contradição. Segundo palavras de Lara Resende, “a eventual pressão inflacionária decorre da sobrecarga exercida pelos gastos do governo na economia e não da expansão monetária”. Ou seja, não é o excesso de dinheiro na economia, mas os gastos do governo que são o culpado pela inflação. Mas, ora, se os gastos do governo são, segundo o MMT, os responsáveis pela emissão (existência!) da moeda, então estamos falando de coisas absolutamente equivalentes, ou, no mínimo, uma causalidade necessária: ao gastar, o governo emite moeda. Portanto, a emissão de moeda é equivalente aos seus gastos, e, neste caso, tanto faz dizer que foi o excesso de moeda ou o gasto do governo o culpado pela inflação. Trata-se de um caso diferente do evento muito particular do empoçamento de moeda nos bancos americanos na crise de 2008, quando o excesso de moeda não causou inflação.

E é justamente quando o MMT entra em contradição (ou Lara Resende, que não traduziu corretamente o MMT) que o segundo encontro entre Brad Pitt e Cate Blanchett acontece. Ambos, mainstream e MMT, concordam que são os gastos do governo que pressionam a inflação. Aleluia, irmão? Sim, aleluia.

É neste ponto que entra a estranha ideia de que a cobrança de impostos por parte do governo serve para regular a demanda. Não que o governo precise de impostos para financiar seus gastos, lembre-se que o governo não tem restrição financeira alguma. Os impostos servem somente para enxugar o excesso de demanda causada pelos gastos do governo. O governo, assim, mantém toda a economia na ponta dos dedos, gastando o que tiver que gastar, e enxugando o excesso via impostos. Impostos estes, vamos lembrar, que servem para que a moeda emitida pelo governo tenha aceitação universal. Então, mesmo que não precisasse estabelecer impostos para enxugar a demanda, os impostos seriam necessários para forçar a aceitação da moeda.

De qualquer forma, Lara Resende reconhece que, apesar de o governo não ter restrição financeira alguma, sua atuação nos gastos e arrecadação de impostos tem sim impactos relevantes, tanto do ponto de visto macroeconômico quanto do ponto de vista microeconômico. Do ponto de vista macroeconômico, os gastos do governo podem gerar excesso de demanda e inflação. Do ponto de vista microeconômico, gastos de má qualidade e impostos distorcivos podem gerar má alocação de recursos e, no final, contribuírem para o baixo crescimento econômico e a má distribuição de renda. Milton Friedman não falaria melhor.

Dívida foi feita para ser rolada, não paga

O mundo continuará girando em torno do Sol. Pessoas continuarão nascendo. Países continuarão existindo. Essas certezas levam Lara Resende a defender que a história de que “nossos filhos serão obrigados a pagar pelas nossas dívidas” é uma falácia. O motivo é simples: nossos filhos também terão filhos, que também terão filhos, e assim indefinidamente. Então, as dívidas do governo podem também ser roladas indefinidamente. Nas palavras de Lara Resende, “enquanto houver futuro, existe a possibilidade de empurrar para frente uma transferência, ou uma dívida, que melhore o bem-estar hoje. Dívidas da sociedade consigo mesma não precisam ser pagas e não drenam recursos.”

Mas, tem um detalhe: isso só funciona em um tipo particular de economia, que Lara Resende chama de “Samuelsoniana”, em referência a Paul Samuelson, que a formulou. Para que funcione, a taxa de juros (que é o “preço” pago pela transferência de um gasto de hoje para amanhã) deve ser menor que a taxa de crescimento da população ou, de maneira mais geral, da economia. Neste caso especial, esquemas de gastos como o sistema previdenciário de repartição (a lá INSS) e os gastos do governo de maneira geral aumentam o bem-estar da sociedade como um todo, já considerando a geração atual e todas as gerações futuras.

Volta aqui, em outra roupagem, a premissa que abriu esse artigo, naquele truísmo matemático: se a taxa de juros real for menor que a taxa de crescimento da economia, tudo estará resolvido.

A coisa pode ser melhor entendida se traçarmos um paralelo com uma empresa. Quando um banco empresta dinheiro para uma empresa, avalia se o fluxo de caixa futuro dessa empresa será suficiente para pagar esse empréstimo. Essa verificação ocorre no momento do empréstimo e sempre que este empréstimo é renovado. A empresa pode não pagar nunca essa dívida, sempre a rolando para frente. Mas, a cada rolagem, o banco verificará se o fluxo de caixa futuro será suficiente para pagar a dívida.

Pois bem. No caso do governo, como um país dificilmente deixa de existir, mesmo que não haja fluxo de caixa futuro (superávit primário igual a zero), a dívida é sustentável se a taxa de juros for menor que a taxa de crescimento da economia. Aliás, não por outro motivo, as taxas de juros cobradas de governos são, invariavelmente, menores que as taxas cobradas de empresas. Não há nada de surpreendente ou novo aqui.

A tal “economia Samuelsoniana” das gerações superpostas funciona enquanto as taxas de juros forem menores que a taxa de crescimento econômico. O problema, como sempre, é combinar com os russos. No caso, com as taxas de juros.

Se não é assim, que seja assim

Chegamos ao ponto fulcral do pensamento “mmteano”, capitaneado no Brasil por Lara Resende, e que pode ter implicações práticas para a atuação do Banco Central sob a sua direção. Acompanhe com atenção.

Segundo o MMT, o controle da inflação não é tarefa da política monetária, mas da política fiscal. Ao Banco Central caberia apenas manter a taxa de juros abaixo da taxa de crescimento da economia, como preconiza a economia “Samuelsoniana”, para que o bem-estar seja maximizado pelos gastos públicos. Na verdade, nessa economia, a presença de um banco central passa a ser quase dispensável: a taxa de juros passaria a ser determinada por uma regra automática, e não por um certo grau de discricionariedade do banqueiro central, que está sempre em busca da taxa de juros ótima que possa trazer a inflação para baixo sem penalizar em demasia o crescimento econômico.

O controle da inflação se daria exclusivamente através da política fiscal. O governo, através de uma mistura de gastos e impostos, regularia o montante de moeda na economia, de modo a atingir um equilíbrio não inflacionário. Difícil compatibilizar essa ideia com a premissa de déficit zero para que a dívida seja sustentável no longo prazo, naquele truísmo que vimos logo no início. Mas vamos ignorar essa contradição para continuar com nossa análise.

O mundo do “dever ser” é um mundo lindo, maravilhoso mesmo. Neste mundo, o crime simplesmente não existe, por exemplo. Não existe simplesmente porque o crime é errado. Ponto. Neste mundo, a polícia é dispensável, claro. Assim também no maravilhoso mundo do MMT: a política monetária é dispensável, porque o governo controlará a inflação através da política fiscal (gastos e impostos). Seria ótimo viver nesse mundo. Infelizmente, o mundo real é diferente.

No mundo real, o governo gasta muito quando a economia está em recessão e gasta mais ainda quando a economia está em crescimento. A inflação é o resultado líquido e certo da política fiscal do governo. De qualquer governo. Tanto faz se a moeda é um meio de troca ou se é uma unidade de conta entre o governo e os cidadãos que pagam impostos. No final do dia, deixado à sua própria natureza, o governo forçará a demanda agregada, porque esse é a natureza do processo político. O banco central é a polícia, que está ali para evitar que o crime inflacionário seja cometido.

Lara Resende tem um pé na realidade. Sabe que os financiadores da dívida têm receio justamente deste comportamento do governo e, portanto, pedem taxas de juros mais altas quanto mais longos forem os títulos públicos. Por isso, defende que o governo se financie somente no overnight, não sancionando este tipo de temor dos rentistas. Afinal, o governo cumprirá a sua parte e, portanto, não faz sentido pagar taxas de juros mais altas do que a taxa determinada pelo banco central, que, como sabemos, será menor que a taxa de crescimento da economia. Ao se financiar somente no overnight, o governo garante essa relação. Fica difícil imaginar porque os outros agentes econômicos se financiariam a prazos mais longos, se nem o governo toma dinheiro emprestado nesses prazos. Viveríamos uma economia no overnight, como nos melhores tempos da hiperinflação, sem crédito de longo prazo.

Banco central que mantém as taxas de juros abaixo da taxa de crescimento econômico, na crença de que o governo controlará os seus gastos para não gerar excesso de demanda e, como consequência, inflação. Esta é a economia do MMT, preconizado por Lara Resende. O que acontecerá quando assumir o Banco Central?

Bejamin Button, afinal, é uma aberração

Lara Resende e os proponentes do MTM insistem na tese de que o governo pode tudo, não tendo restrição financeira alguma, na medida em que é o criador da moeda e não pode, por isso, dar calote. No entanto, ao longo de todo o artigo, o economista vai concluindo o que todo economista mainstream sabe: sem equilíbrio fiscal, nada feito. Tanto faz a explicação que se dê, tanto faz a tese que embasa a conclusão, o que importa é o governo não gastar em excesso e mal.

O MMT seria apenas uma construção mental inútil, por chegar às mesmas conclusões do mainstream, se não fosse perigosa. Como diz Lara Resende, as premissas do MMT, se mal-entendidas, “correm o risco de serem apropriadas pelo populismo para justificar o gasto público demagógico e o estado patrimonialista”. Pois é. Para que correr esse risco, se um governo fiscalmente responsável é também premissa da macroeconomia mainstream? Com a vantagem de que os economistas ortodoxos nutrem um saudável ceticismo em relação aos governos, o que os levam a preconizar um banco central independente, que controla o nível de juros de acordo com metas de inflação, como um contraponto ao governo que “cria” moeda ao gastar.

Não, o normal é que as pessoas nasçam novas e morram velhas. Benjamin Button pode ter alguns pontos de contato com uma vida normal, mas é, no final do dia, uma aberração. A construção mental do MMT é desnecessária, no mínimo. E, como admite seu defensor no Brasil, pode ser perigosa, ainda mais em um país viciado em inflação.

“Tenho boas e más notícias. A boa é que você não vai precisar trabalhar a partir da semana que vem.

– E a má?

– Você está demitido”.

Essa piada, com suas inúmeras variações, ilustra uma forma pretensamente suave de dar notícias ruins, mas que, na verdade, é bastante cruel.

Há uma grande notícia ruim a dar ao povo brasileiro: o Estado de Bem-Estar Social com que todos sonham não cabe no orçamento público. Então, há que diminuir as benesses ou aumentar o orçamento ou uma combinação das duas coisas. Mas o governo Lula inovou: ao invés de anunciar notícias boas e más, só vem anunciando as boas: aumento do salário-mínimo, aumento da faixa de isenção do IR, novo Minha Casa Minha Vida, aumento das bolsas da Capes, e uma longa lista de etceteras, como se o dinheiro tivesse aparecido por obra e graça da mudança de governo.

E quem está dando a má notícia? O Banco Central, personificado em seu presidente. É o BC que mantém a taxa de juros na lua, lembrando-nos a todos que há um forte desequilíbrio na economia brasileira. O portador das más notícias vem sendo tratado a pontapés pelo governo Lula e seu partido. Este é um governo que quer varrer as más notícias para debaixo do tapete, para que vivamos o aqui e o agora idílico vendido na propaganda do PT.

A piada das “boas e más notícias” é cruel. Mas, mais cruel ainda, é fingir que não existem más notícias.

Arthur Lira avisou que um texto muito “radical” para a nova política fiscal não passa no Congresso. Segundo ele, o texto deve ser “moderado”, com um olho no equilíbrio fiscal e outro na “justiça social”.

Alguém precisa avisar ao presidente da Câmara que o nível das taxas de juros é inversamente proporcional à “radicalidade” da regra fiscal: quanto mais “radical”, menor será a taxa de juros. E vice-versa.

Portanto, se o País não consegue conviver com uma regra “radical” de equilíbrio fiscal, terá que conviver com taxas de juros mais altas. A vida é feita de escolhas.

Quando achávamos que André Lara Resende já tinha esgotado o seu arsenal de asneiras, eis que somos surpreendidos pela sua aparentemente inesgotável criatividade. Em artigo de ontem no Valor Econômica, o economista nos brinda com mais “verdades” e “fatos” para contrapor o consenso (só faltou dizer “de Washington”).

Lara Resende começa dizendo (e esse é um dos dois únicos “fatos” usados pelo economista para sustentar sua argumentação) que o governo brasileiro produziu superávit no ano passado. Ora, onde estaria o problema fiscal em vista desse resultado? Aliás, Lara Resende precisa combinar o discurso com o ministro da Fazenda, que insiste em dizer que herdou uma situação fiscal desastrosa do governo Bolsonaro. O articulista afirma que os arautos do apocalipse dão as costas a esse fato para continuarem sua missão de propagar o pânico, com o objetivo escuso de manter os juros altos. Claro que explicar para Lara Resende a diferença entre foto e filme é perda de tempo.

O segundo “fato” mencionado por Lara Resende é simplesmente falso: o tamanho da nossa dívida estaria em linha com a de outros países emergentes semelhantes. Fake, nossa dívida é muito maior. Não vou gastar muito tempo aqui, pois esse é fato sabido e comprovado.

Voltando à questão do alarmismo do mercado, o economista volta ao mesmo ponto de outros artigos: seria contraditório o mercado apontar o risco fiscal da PEC da gastança, quando o aumento dos juros produz gastos muito maiores. Segundo esse raciocínio, se estivesse mesmo preocupado com o risco fiscal, o mercado deveria clamar por redução dos juros. Bem, esse tipo de raciocínio pressupõe que já estejamos em “dominância fiscal”, um estado da economia em que a política monetária (taxa de juros) se submete à política fiscal (gastos com juros). O problema é que, quando se chega nesse estágio, o doente já está em fase terminal, e os médicos se dedicam somente a cuidados paliativos, como, por exemplo, congelamento de preços e controle de capitais. A Argentina é um bom exemplo desse estado da economia.

Ainda segundo o economista, haveria dois tipos de “investidores”: aqueles que investem em capital físico e intelectual (que seriam os investidores de verdade) e os chamados “rentistas”, que investem em títulos públicos ”sem risco”. Essa expressão, ”sem risco” é, obviamente, falsa. Existe o risco, que vou chamar aqui de risco “Lara Resende”, de um doidivanas como ele assumir o BC e colocar em prática as suas teses. Se isso vier a acontecer, a inflação vai comer todo o rendimento dos títulos públicos e mais um pouco. Chegará um momento em que ninguém mais vai querer carregar esses títulos “sem risco”, preferindo títulos denominados em moedas de verdade. Novamente, vide a Argentina.

Mas é na descrição do mercado de títulos públicos que André Lara Resende se supera, e atinge o próximo nível do perfeito idiota latino-americano. Segundo o economista, se o governo se tornasse superavitário e a dívida pública desaparecesse, a economia entraria em profunda depressão!!! Afinal, onde os rentistas aplicariam a sua poupança? Nesse sentido, a dívida pública seria um “bem público”, assim como o são escolas e hospitais, por exemplo. A conversa é tão de loucos que fica até difícil argumentar. É óbvio que, se a dívida pública desaparecesse via calote, a economia entraria em depressão. Mas, se o governo efetivamente pagasse a sua dívida, esse dinheiro seria liberado para atividades muito mais produtivas. A taxa de juros seria muito mais baixa e o potencial de crescimento da economia seria muito maior. Isso é tão óbvio que tenho até certa vergonha de explicar.

Por fim, Lara Resende afirma que o BC determina sim a taxa básica de juros, e poderia colocá-la onde quisesse. Até cita o BC japonês, que “determina” toda a curva de juros, não só a taxa básica, para demonstrar todo o poder que um BC possui. É aqui que identificamos o erro fundamental do economista: o BC (e o mercado) não estão preocupados com o “risco fiscal” per si. O risco fiscal só entra na equação porque pode determinar a inflação no futuro. Aliás, inflação que é a grande ausente do artigo de André Lara Resende. O BC determina a taxa de juros para controlar a inflação, e a expansão fiscal só torna esse trabalho mais difícil. Ao contrário do que diz Lara Resende, o BC não pode colocar a taxa de juros onde quiser. Quer dizer, poder pode. Mas as consequências vêm depois.

Com esse artigo, André Lara Resende se credencia como futuro banqueiro central do Brasil, talvez mais cedo do que mais tarde. Suas ideias devem soar como música aos ouvidos de Lula e Haddad. Lara Resende terá, então, a oportunidade de colocar em prática toda a sua sabedoria baseada em “fatos”. E se der errado, sempre haverá um bode expiatório à mão, nem que seja uma distante “herança maldita”. Nisso o PT é craque.

Ontem, como parte da pesquisa para escrever meu próximo livro, assisti a um Roda Viva de dezembro de 1993, com o então ministro da Fazenda, Fernando Henrique Cardoso. Além de ser engraçado ver jornalistas como Miriam Leitão, Carlos Alberto Sardemberg e Celo Ming 30 anos mais jovens, foram vários os aspectos interessantes do programa, alguns servindo como parâmetro para os desafios que temos hoje. Vejamos.

– É curioso ver como aqueles jornalistas experimentados não conseguiam entender a lógica da URV, unidade de conta que entraria em vigor 3 meses depois. Enquanto os jornalistas tentavam entender como seria o “dia D” da entrada do novo padrão monetário, FHC tentava explicar que não haveria “dia D”. Ao contrário dos planos econômicos anteriores, o governo não determinaria nada, a não ser o valor do salário mínimo em URV. O resto seria livremente pactuado entre os agentes econômicos, o que era uma novidade de difícil entendimento, por fugir completamente à lógica de um Estado interventor na atividade econômica.

– Também é curioso notar como todas as cifras eram denominadas em dólares. Era a confissão implícita do fracasso monetário brasileiro. Quando até o próprio ministro da Fazenda expressa os números do orçamento nacional em uma moeda estrangeira, é que a moeda virou uma peça de ficção. Isso é inimaginável hoje em dia, e uma grande prova de quanto evoluímos neste aspecto.

– O plano Real tinha três etapas, sendo que a primeira era alcançar um “equilíbrio fiscal” das contas públicas. FHC afirmava que, sem essa primeira etapa, a introdução da URV e, depois, do próprio Real, seriam inviáveis. Para tanto, havia um pacote de ajuste a ser aprovado no Congresso, no valor de US$ 22 bilhões. Segundo dados do FMI, o PIB brasileiro, no final de 1993, era de US$ 430 bilhões. Ou seja, o déficit estimado era de aproximadamente 5% do PIB! Hoje, estamos tentando zerar um déficit que, este ano, deve ser algo em torno de 2% do PIB. A tarefa parecia bem mais complexa do que é hoje. Mas, não é bem assim por três motivos: acurácia dos números, carga tributária e flexibilidade do orçamento. É o que veremos nos três itens a seguir.

– Um dos jornalistas lembrou que o ex-ministro Dilson Funaro esteve ali, no mesmo programa, afirmando que havia sido enganado quando lhe afirmaram que o déficit havia sido zerado. Na verdade, Funaro não havia sido enganado. É que ninguém sabia mesmo qual era o déficit naquela barafunda das contas públicas brasileiras, em que a inflação e ralos dos mais diversos tipos e tamanhos contribuíam para a zona. Talvez a coisa tivesse melhorado um pouco nos anos seguintes, mas é duvidoso afirmar que havia uma compreensão completa do orçamento como temos hoje. Então, provavelmente, FHC deve ter colocado um coeficiente de segurança nos números. Tanto que, em determinado momento do programa, Celso Ming questiona o montante com base em algumas premissas, e FHC sai pela tangente.

– Perguntas dos telespectadores (por fax!) chegavam, e a maioria versava sobre o aumento de impostos do pacote. Nesse momento, FHC afirma que o brasileiro não quer pagar imposto para manter os serviços públicos que reivindica, e que a carga tributária no Brasil era baixa: 18% do PIB no nível federal, 4% do PIB nos níveis sub-nacionais. Como sabemos, o ajuste fiscal brasileiro, desde então, foi feito por aí: a carga tributária saiu de 22% para os atuais 34% do PIB. E, mesmo assim, ainda rodamos com déficit. O que demonstra que as necessidades do Estado brasileiro sempre aumentarão e ultrapassarão a capacidade do mesmo Estado de arrecadar impostos. Hoje, a saída adotada por FHC de aumentar a carga tributária parece ser mais difícil, mas não impossível.

– FHC citou dois grandes números importantes em sua entrevista: 20% das despesas do governo eram com pessoal e 20% eram com aposentadorias. O governo ainda gastava 40% do seu orçamento com outros itens obrigatórios e tinha somente 20% de espaço para gastos discricionários. Segundo FHC, esses 20% eram muito pouco espaço para o governo fazer suas políticas, de modo que o pacote fiscal incluía algum nível de desvinculação de receitas. Pois bem: esses números hoje são os seguintes: os mesmos 20% para os funcionários públicos, 45% para aposentadorias, 30% para outros gastos obrigatórios e 5% para gastos não obrigatórios. Não por outro motivo, a primeira coisa que fez o governo Lula foi aprovar um pacote de gastos adicionais de R$ 200 bi, pois aqueles 5% não dão para nada. Hoje, o orçamento público é absolutamente engessado, e a questão das aposentadorias vai somente piorar ao longo do tempo, comendo uma parte cada vez mais relevante dos impostos pagos. A situação, hoje, é muitas vezes pior do que na época de FHC.

O Plano Real foi apenas o início, não o fim, do processo de estabilização. Várias iniciativas foram realizadas para recolocar as contas públicas nos eixos, desde o fechamento dos bancos estaduais, passando pelas grandes privatizações até a LRF e o estabelecimento de um comitê de política monetária independente. Voltamos para trás na disciplina dos entes sub-nacionais e não avançamos em outros pontos, como o equacionamento da previdência (a reforma foi muito pouco, muito tarde). A inflação, que servia para fechar as contas que não fechavam, parece domada. Mas, se não pactuarmos uma forma de financiar o orçamento, é questão de tempo para que volte. Primeiro, devagar. Depois, de repente.

Hoje, Fernando Haddad concede a sua primeira entrevista como futuro ministro da economia. A entrevistadora é Miriam Leitão, do Globo.

A entrevistadora é até dura em alguns momentos, cobrando pelos erros de condução de política econômica dos governos do PT. As respostas de Haddad se limitam ao que já sabemos: o governo Dilma errou ao não avaliar corretamente a mudança do cenário externo a partir de 2011. Tudo o que foi feito no governo Lula estava certo. Ok.

Mas, para quem gostaria de saber o que o futuro ministro pretende fazer, saiu frustrado. A manchete destaca a única fala ortodoxa de toda a entrevista, em que o futuro ministro fala em “cortar gastos” para “harmonizar as políticas fiscal e monetária”. Depois da aprovação de um pacote de gastos de R$ 150 bi além do teto, parece até piada. Mas ok.

Haddad afirmou que o déficit de R$220 bilhões, previsto no orçamento do ano que vem, não vai acontecer. Segundo ele, o governo vai apresentar medidas de cortes de desonerações e readequação de regras de benefícios (como o Auxílio Brasil) para reduzir despesas.

Com relação à sua equipe, disse que uma coisa é o que o sujeito escreve em um artigo acadêmico, outra bem diferente é implementar medidas no governo. Com isso, quis tirar o peso do curriculum de auxiliares como Galípolo e Guilherme Mello. Só faltou dizer “esqueçam o que escrevi”.

De resto, a entrevista foi uma coleção de invectivas contra o governo que sai (responsável pelo problema fiscal que enfrentamos, segundo ele) e de indefinições sobre o que será feito de concreto (até compreensível, dado que ele nem sentado na cadeira está).

Promessas de cortes de gastos é o que todo governo, sem exceção, faz em seu início. Lula, com suas falas, havia colocado esse ponto em dúvida, e Haddad tenta, nessa entrevista, passar a mensagem de que não é nada disso, vamos ser ortodoxos sim. O mercado está ressabiado e não vai comprar o discurso pelo seu valor de face a zero de jogo. Precisa ver ações concretas, até para pelo menos empatar um jogo que já começou perdendo, com a PEC da gastança. Haddad precisará fazer mais do que demonizar o governo que sai e prometer corte de gastos, se quiser “harmonizar políticas fiscal e monetária”. Vamos ver.

O governo Fernandez está aliviado. Depois da divulgação da inflação de novembro, ficou claro que o ano de 2022 vai fechar com inflação abaixo dos 100%, marca psicológica muito ruim.

É o que restou aos argentinos. Mesmo com controle de vários preços, a inflação continua subindo no país. Atingir os 3 dígitos anuais é questão de tempo. Mas, pelo menos, não será em 2022, a ponto de manchar um ano em que os argentinos brilharam nos gramados do Qatar.

Alguns podem estar se perguntando como, com essa crise, os argentinos se destacam pelo número de torcedores na Copa e pela invasão das praias de Santa Catarina. A resposta é simples: esse papel colorido que perde metade do seu valor em um ano já não é a moeda oficial da parcela mais rica do país há muito tempo. Essa parcela usa o dólar como sua moeda oficial, de modo que não sofre com a desvalorização do peso.

No Brasil, na época da hiperinflação, não chegamos a usar o dólar na extensão que os argentinos usam, porque inventamos uma moeda diferente da oficial que protegia os mais ricos da desvalorização. Era a moeda indexada à inflação, acessível somente àqueles que tinham acesso a investimentos bancários.

Tanto no Brasil quanto na Argentina, a inflação castiga a parcela mais pobre da população, que depende da moeda oficial porque não tem acesso a essas moedas alternativas. Uma inflação causada pela monetização da uma dívida pública impagável. Ou seja, o governo é obrigado a imprimir dinheiro para bancar seus gastos muito acima de suas receitas, fazendo com que a moeda se desvalorize.

A ironia cruel é que esses gastos inflacionários são feitos em nome dos mesmos pobres que são castigados pela inflação. Como diz o futuro presidente, “não se cuida dos pobres olhando política fiscal do governo”. Dessa frase, os pobres entendem a palavra “cuidar”, mas não entendem a expressão “política fiscal”. O que, a exemplo da inflação, não deixa de ser uma manipulação cruel da realidade.

Assim o jornalista Thomas Traumman denomina o cargo de Ministro da Fazenda, em seu livro em que entrevista uma série de ex-ministros da Fazenda. Talvez somente o técnico da seleção brasileira tenha um emprego pior, ainda que, neste caso, receba remuneração muitas vezes superior, o que certamente compensa a pressão.

Tente se lembrar de alguns nomes de ministros do governo Sarney. Quase com certeza um dos poucos lembrados será o de Dilson Funaro, responsável pelo primeiro Plano Cruzado, ou o de Bresser Pereira, que emprestou seu nome para um dos planos de estabilização. Tente lembrar de um nome do ministério de Collor. Provavelmente, o único nome que lhe vira à mente será o de Zélia Cardoso de Mello, responsável pelo confisco. Nos governos mais recentes, de Lula para cá, alguns ex-ministros certamente serão lembrados. Mas, com certeza, Palocci e Guido Mantega estarão sempre nessas listas de ministros “inesquecíveis”. Ministro da Educação, a prioridade número 1 do Brasil? Ministro da Saúde? Ministro da Agricultura? Da Justiça? Não, estes se perderam nas brumas da história.

Há um debate acalorado sobre a prevalência da agenda social sobre a agenda fiscal, ou vice-versa. Por mais que se grite que a agenda social deve ser a prioridade (e isso vem desde o “tudo pelo social” de Sarney), é o ministro da Fazenda o grande protagonista da esplanada dos ministérios. E isso acontece, paradoxalmente, justamente porque a agenda fiscal é, invariavelmente, colocada em segundo plano. Como dinheiro não leva desaforo pra casa, o Brasil é um país em eterna crise financeira, fazendo do ministro da Fazenda o ponto focal da insatisfação nacional. Em casa onde falta pão…

Assim como não há contradição entre as fundações e o acabamento de um edifício, não deveria haver contradição entre o fiscal e as necessidades sociais. Não se constrói um edifício sem fundações, e as fundações sem o edifício são inúteis. O ministro da Fazenda, no Brasil, é chamado a manter em pé o edifício sem que se tenham feito fundações adequadas. Dedica-se, então, a colocar escoras que mal e mal conseguem manter o edifício em pé, até que um vento mais forte ou um terremoto derrube tudo. E a culpa, de quem é? Do titular do pior emprego do mundo.

Fernando Haddad será o nosso próximo ministro da Fazenda. Como disse Henrique Meirelles, boa sorte para nós todos.

Em artigo de hoje, José Serra defende a Lei de Responsabilidade Fiscal (LRF) como o melhor regime fiscal para o Brasil. Segundo o ainda senador, o teto de gastos é uma excrescência que não tinha como dar certo, pois as despesas obrigatórias comprimem as discricionárias, acabando por inviabilizar o funcionamento do Estado brasileiro.

De modo a ancorar as expectativas sobre a trajetória da dívida pública, a LRF prevê dois dispositivos: metas de limite de dívida e de superávit primário. Serra cita a experiência da Nova Zelândia, segundo ele, o país fiscalmente mais responsável do mundo, e que usa justamente esses mecanismos. O problema com essas comparações internacionais está sempre na escolha de um aspecto isolado positivo, esquecendo-se do resto. Voltaremos a este ponto.

O senador erra ao apontar o dedo para o teto de gastos como o nosso principal problema na área fiscal. É como um obeso usar um cinto muito apertado para se forçar a fazer regime, e depois culpar o cinto por estar muito apertado. O problema, obviamente, não está no cinto, mas na falta de determinação de se fazer um regime.

Serra propõe uma solução mais “flexível”, prevista na LRF. Seria como que permitir que o obeso afrouxasse o cinto sempre que se sentisse apertado, confiando que a meta de emagrecimento de longo prazo será atingida. Qual a chance?

Aliás, mesmo sem uma meta de endividamento público, o sistema de metas de superávits primários funcionou muito bem na primeira década do século. Como as receitas cresciam, impulsionadas pelo super ciclo internacional de commodities, as despesas podiam crescer sem problemas, gerando superávits primários e diminuindo a dívida. Era uma época boa, em que o gordo podia comer à vontade, pois o seu metabolismo ajudava a manter, e até a melhorar, o seu peso. Passada essa época abençoada, vimos o que aconteceu: os superávits sumiram e a dívida explodiu. Não houve LRF que desse jeito. O limite de dívida, se houvesse, seria letra morta, diante das necessidades sempre urgentes do Estado brasileiro.

Serra olha para o modelito Nova Zelândia, e atribui a sua beleza ao tipo de cinto por ela usado. Não conheço de perto o país, mas sou capaz de apostar que lá as pessoas não se aposentam antes dos 60 anos de idade, as condições de estabilidade do funcionalismo são muito mais limitadas, a remuneração da nata do funcionalismo está mais alinhado ao que paga a iniciativa privada e o judiciário custa uma fração do que custa o nosso. Ou seja, o cinto flexível da Nova Zelândia funciona lá não porque o cinto seja melhor, mas porque a pessoa faz regime de verdade. Além disso, e não menos importante, a classe política da Nova Zelândia conta com um ativo valioso, quando se trata de promessas futuras: credibilidade. Qual a chance de o mercado comprar uma promessa de equilíbrio fiscal de longo prazo por parte dos políticos brasileiros?

Enquanto ficamos discutindo a natureza do cinto, o problema de fundo, que é um Estado que não cabe em nossa carga tributária, segue intocado. Podemos usar cintos das mais diversas cores, tamanhos e tipos de fivela. Enquanto não atacarmos o problema das despesas obrigatórias de frente, estaremos somente nos auto-enganando.