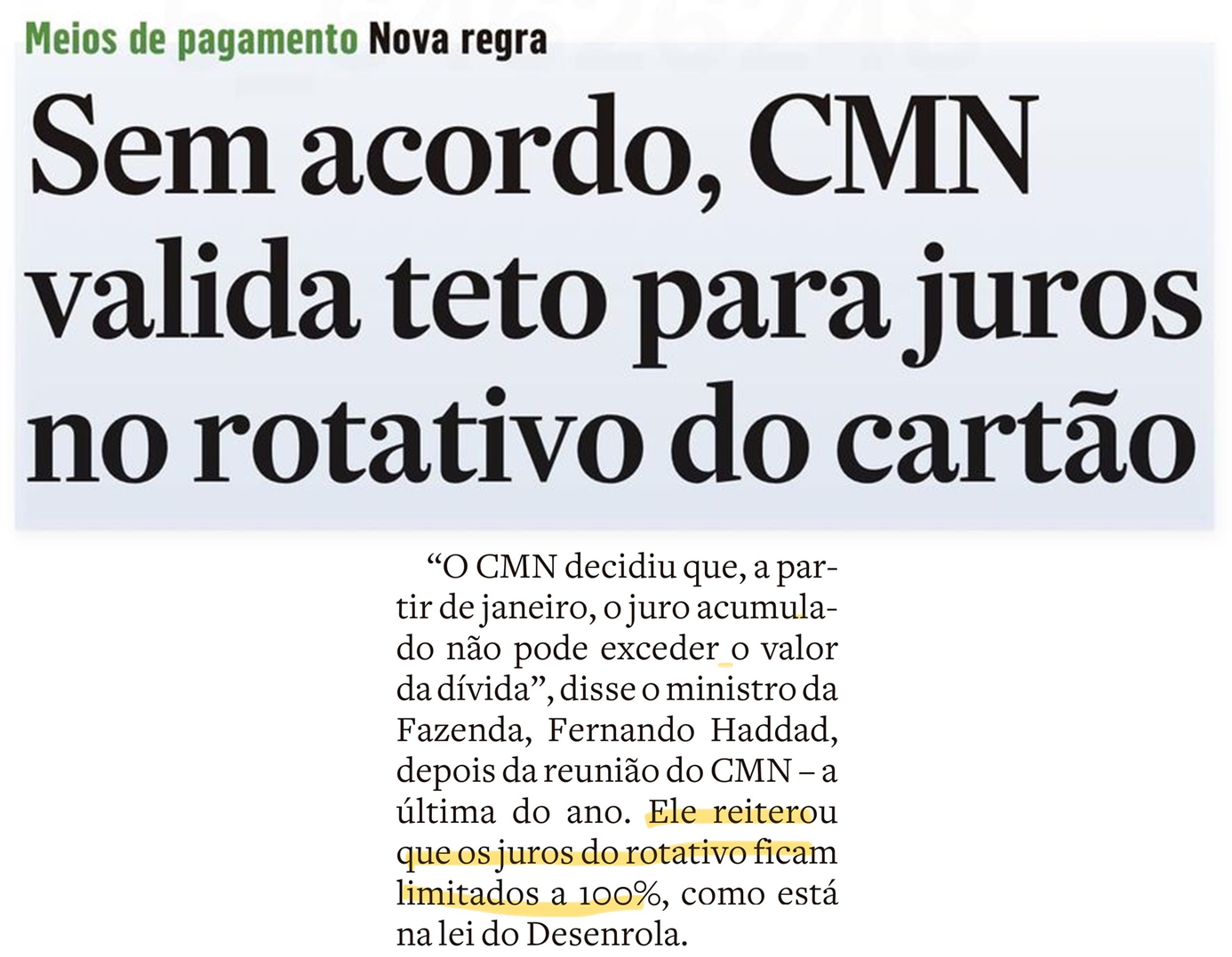

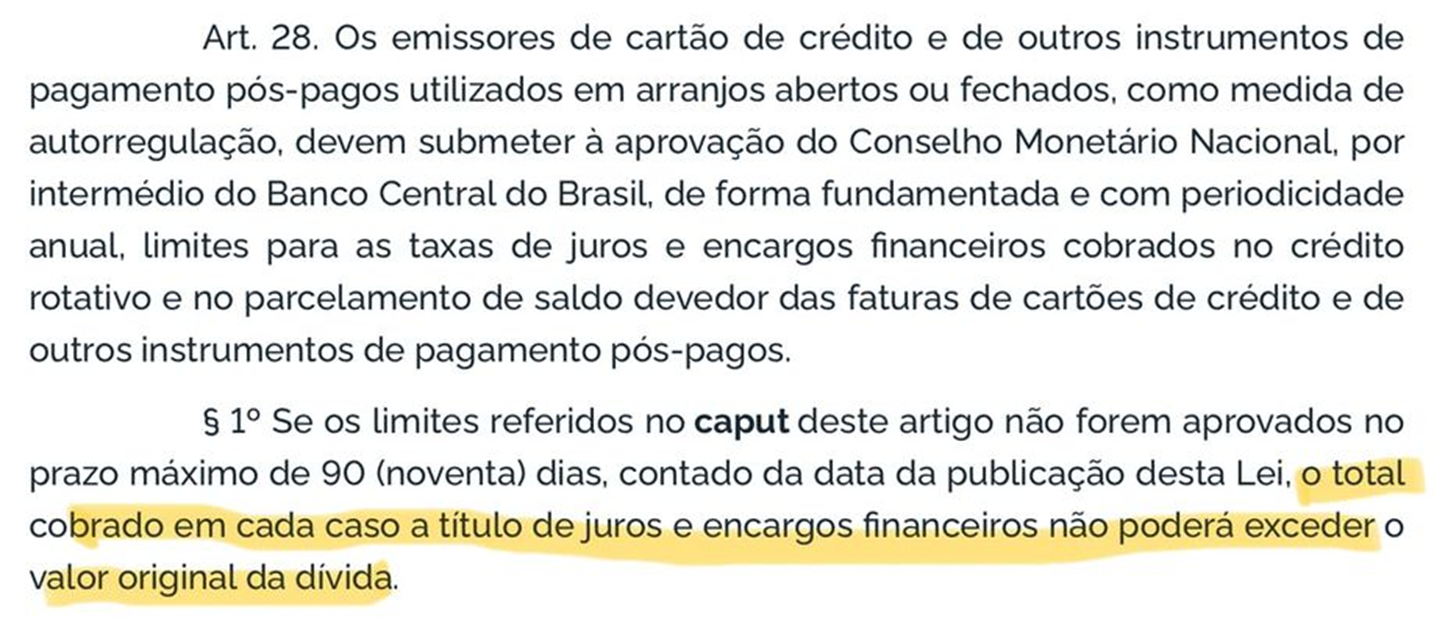

Emissores (bancos) e credenciadoras (maquininhas) de cartão de crédito não chegaram a um acordo, e passa a valer, a partir de 1/1, o teto para os juros do rotativo do cartão de crédito. Mas esse teto funciona de maneira diferente do que pensa o ministro da Fazeenda. Vejamos.

Segundo Haddad, o teto para os juros será, a partir de 2024, de 100%, implicitamente comparando este número com os juros atuais do rotativo, em torno de 430% ao ano. Mas a lei do Desenrola não menciona “100%”. Em seu artigo 28, parágrafo primeiro, a lei 14.690 de 3/10/2023 diz que “o valor cobrado […] a título de juros […] não pode exceder o valor original da dívida”.

Ou seja, os juros não poderão exceder 100% do valor original da dívida. Mas falta um elemento essencial nessa formulação, e que faz toda a diferença: o tempo.

430% ao ano de juros equivale a aproximadamente 15% ao mês. Se os bancos continuarem a cobrar 15% ao mês no rotativo como fazem hoje, em 5 meses a dívida dobra. Ou seja, os bancos têm 5 meses para renegociar essa dívida em novos termos, antes de atingir o limite da lei. Na prática, isso já acontece, porque os bancos são obrigados, desde 2017, a oferecerem um parcelamento para a dívida do cartão depois do primeiro mês em que o cliente não paga o saldo total da fatura. Então, esses 430% ao ano são, na verdade, 15% ao mês, porque depois essa dívida é trocada por outra. Portanto, esse limite é inócuo, e os bancos continuarão cobrando 430% ao ano de juros no rotativo.

Em março, quando Fernando Haddad anunciou o “novo arcabouço fiscal”, todo mundo olhou para aquelas metas de resultado primário e disse: sério? Era claro que a meta de déficit zero em 2024 era inalcançável, a menos que houvesse um aumento brutal da carga tributária, algo próximo de 1,5% do PIB. Desde então, o que vimos foi o ministro da Fazenda correndo atrás de receitas, com resultados pífios.

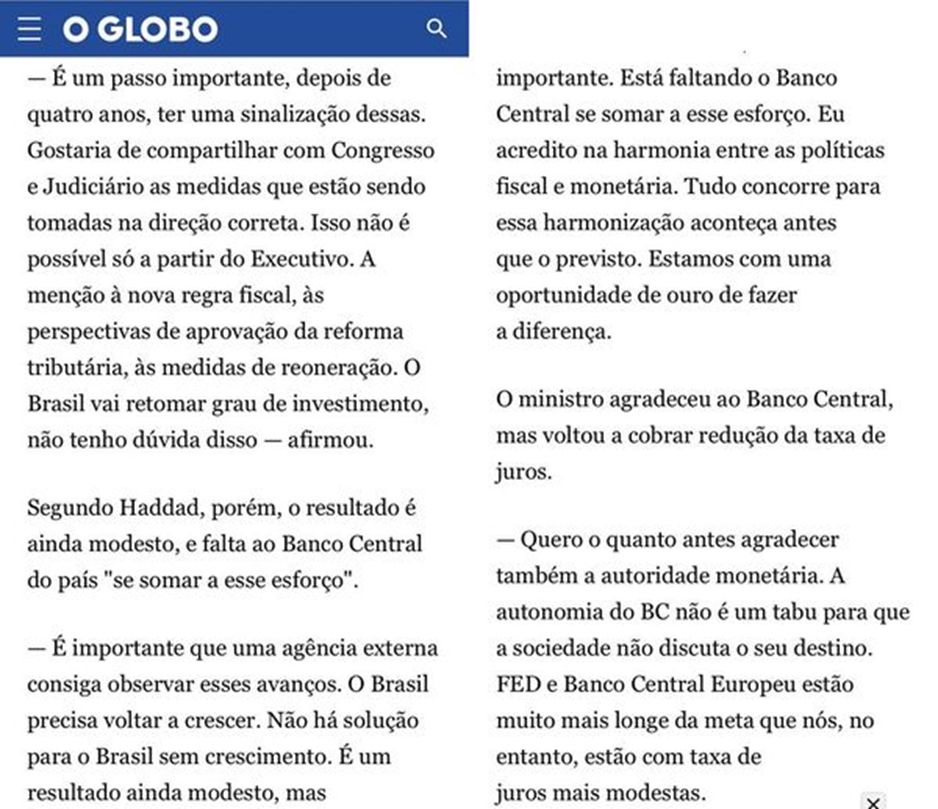

No entanto, desde março, enquanto o mercado financeiro externo permitiu, o nosso mercado melhorou muito: as taxas de juros longas caíram, o real se valorizou e a bolsa subiu. Além disso, o presidente do BC, Roberto Campos, tem mencionado a questão fiscal nos comunicados do Copom de maneira muito mais suave. No primeiro Copom do ano, Campos coloca a questão fiscal entre os fatores de risco para a inflação: “a ainda elevada incerteza sobre o futuro do arcabouço fiscal do país”. Já no último Copom, a questão fiscal não aparece mais entre os fatores de risco, e a menção se dá em relação às metas fiscais: “Tendo em conta a importância da execução das metas fiscais já estabelecidas para a ancoragem das expectativas de inflação e, consequentemente, para a condução da política monetária, o Comitê reforça a importância da firme persecução dessas metas”. Voltaremos à importância dessa “persecução” adiante.

Por que um arcabouço frouxo e metas fiscais não críveis (para não dizer incríveis) tiveram o condão de fazer o mercado melhorar e o Copom tirar o risco fiscal de seu balanço de riscos? A resposta é simples: ancoragem de expectativas.

Em primeiro lugar, o “novo” arcabouço é um teto de gastos aguado. É um teto, mas chama diferente. A regra do antigo teto permitia crescimento real zero de despesas. No “novo” arcabouço, as despesas podem crescer acima da inflação, a depender do crescimento de receitas. Mas, ainda assim, há um teto, ainda que mais frouxo.

Com esse teto, digamos, retrátil, estava garantido que a dívida pública não entraria em uma trajetória explosiva. No entanto, temos uma dívida muita alta para o nosso nível de taxa de juros, e era preciso sinalizar que a dívida não só não era explosiva, mas que entraria em uma trajetória firme de redução. É nesse ponto que entra a meta de superávit primário. Com essa meta, Haddad estava sinalizando para o mercado o desejo do governo de reduzir a dívida pública. Para tanto, haveria uma combinação de controle frouxo de despesas com aumento da arrecadação, e a “persecução” da meta de superávit (no dizer do Copom) seria uma forma de medir o real desejo do governo de reduzir a dívida pública ao longo do tempo.

Mas note uma coisa: ao passo que a regra de crescimento de despesas está agora inscrita na Constituição, a regra de resultado primário não é, a rigor, sequer uma regra. O resultado primário está implícito na LDO (Lei de Diretrizes Orçamentárias), que é o orçamento do governo aprovado pelo Congresso. Qualquer dificuldade para cumprir a meta de resultado primário pode ser facilmente acomodada através de emendas à LDO.

Bem, se a regra de gastos é frouxa, se o aumento da arrecadação é incerto e se a meta de resultado primário pode ser facilmente mudada, então porque raios o mercado comprou a ideia do déficit zero para 2024??? Na verdade, não comprou. O relatório Focus indica um déficit primário de 0,8% do PIB para o ano que vem.

Sim, eu sei que agora você deve estar bem confuso. Afinal, se o mercado não acredita no Haddad e prevê um déficit de 0,8% do PIB para o ano que vem, então porque esse bafafá todo em torno da fala do Lula? O presidente não estaria somente externando algo que o mercado já espera? É aqui que entra o papel das expectativas.

Por mais que a meta seja difícil de alcançar, ela funciona como uma âncora para as expectativas. O mesmo acontece com a meta de inflação: o BC não cumpriu a meta nos últimos dois anos, mas nem por isso o mercado achou que a autoridade monetária havia desistido da meta. Sua comunicação e seus atos sempre foram na direção de garantir que os agentes de mercado permanecessem na crença de que a meta estava sendo perseguida.

Mentiras sinceras (no dizer do poeta) interessam ao mercado, e é isso que Roberto Campos deve ter dito a Fernando Haddad. É preciso manter a promessa, mesmo que todos saibam que será muito difícil cumpri-la. Claro que promessas não seguidas de atos acabam por perder a credibilidade. E era exatamente isso o que o mercado estava esperando para o ano que vem. Na medida em que fosse ficando claro que a meta não seria cumprida, Haddad até poderia mudá-la ao longo do ano que vem, mas sempre mantendo o discurso de “persecução” da meta ao longo do tempo, acompanhado, por exemplo, com um contingenciamento de despesas, para manter a credibilidade da promessa.

O pecado de Lula está em que ele já avisou que não vai cortar nada, e que a promessa é da boca para fora. Desnudou-se a mentira, que de sincera passou a ser escancarada. O resultado disso serão taxas de juros mais altas ao longo do tempo. E se a nova composição do BC for leniente, mais inflação.

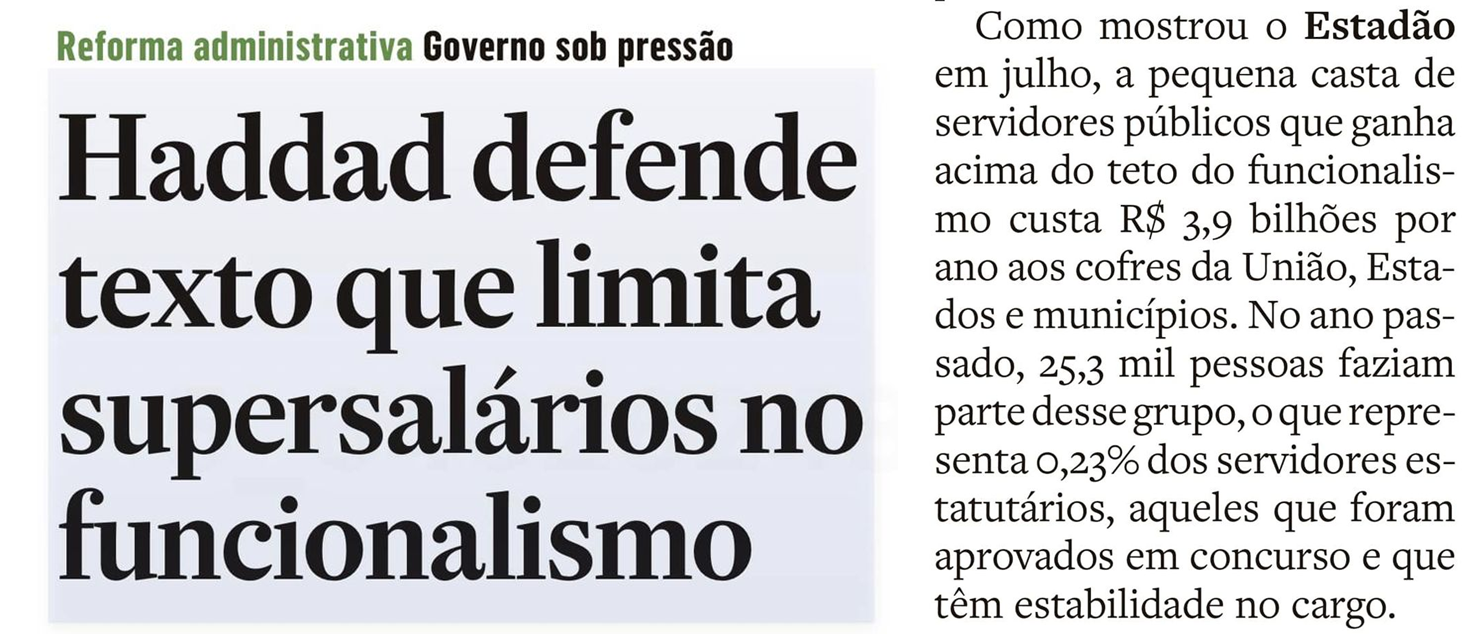

Sabe aquela história da bomba de fumaça, que alguém joga para distrair o inimigo enquanto se dedica a executar o seu plano? Pois é exatamente isso que Haddad está fazendo ao defender uma “reforma administrativa” para limitar os “supersalários” do funcionalismo.

Não que os salários que ultrapassam o teto constitucional não sejam uma vergonha. Mas o seu montante (cerca de R$ 3,9 bilhões anuais) sequer arranha o problema. A folha de pagamentos da União totaliza R$ 350 bilhões/ano. Sentiu o drama?

Haddad propõe uma reforma para estampar nas manchetes, o brasileirinho vibra com o fim das mordomias, enquanto tudo continuará como está. E assim vamos, de factoide em factoide, até a próxima crise global arrastar os países que não fizeram a lição de casa.

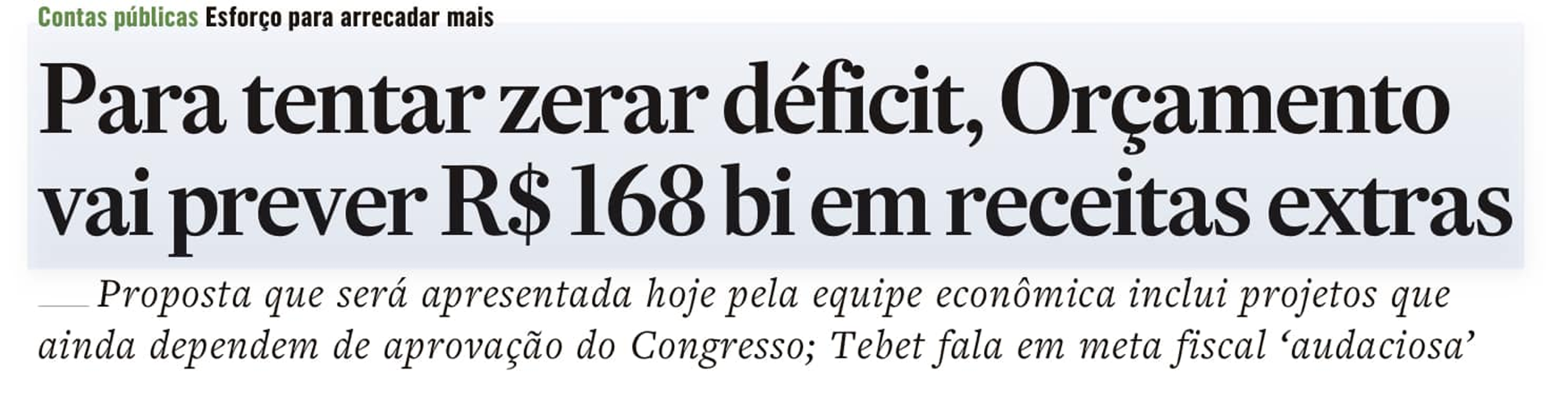

A discussão sobre a meta de superávit fiscal é muito interessante, por envolver percepções e expectativas, mais do que a realidade em si.

O ministro Haddad bateu o pé, e enviou uma LDO com previsão de déficit zero para 2024, que é a meta estabelecida para o ano que vem na lei do arcabouço fiscal. Para que essa meta seja cumprida, é necessária a arrecadação de R$ 168 bilhões adicionais às receitas já previstas. O grosso da lista de potenciais receitas refere-se a decisões judiciais favoráveis ao fisco.

A verdade é que, para o governo, tanto faz cumprir a meta ou não. Qualquer que seja o resultado primário, as despesas vão crescer, em termos reais, 50% do aumento das receitas, ou, no mínimo, 0,6% ao ano. Ou seja, faça chuva, faça sol, o crescimento real das despesas está garantido.

Então, por que bater o pé em uma meta, qualquer que seja? Simples: para manter as expectativas do mercado sob controle. O ministro não pode simplesmente jogar a toalha, demonstrando lassidão. Ele precisa parecer comprometido com a meta, mesmo que não acredite que seja possível alcançá-la. Aliás, ninguém no mercado realmente acredita nessa meta. Mas deixa para o mercado o ceticismo, o ministro não pode piscar.

Mas se o mercado duvida da promessa do ministro, de que adianta prometer? Adianta muito. Uma coisa é não cumprir a meta tentando cumpri-la. Outra coisa é simplesmente não tentar. As expectativas são formadas não somente com base na promessa para o ano que vem. Os agentes extrapolam as atitudes de hoje para a perpetuidade, de modo que a promessa de hoje é considerada como uma promessa para sempre.

É claro que promessas não cumpridas têm prazo de validade. Se a meta de 2024 não for cumprida (e não será), uma promessa para 2025 parecerá menos crível. E, assim, ao longo do tempo, o governo perderá a sua credibilidade, com os efeitos conhecidos sobre os mercados. Mas esse é um problema do futuro. Hoje, Haddad precisa correr atrás de receitas, mesmo que não sejam permanentes, para cumprir a meta de 2024. Quanto mais próximo chegar, mais crível será a sua promessa para 2025. Desistir a zero de jogo de 2024 significaria desistir do próprio arcabouço fiscal.

Nenhum governador brasileiro visitou Lula tantas vezes quanto o presidente da Argentina, Alberto Fernandez. Ontem, foi a vez de seu ministro da Economia, Sérgio Massa, na quinta visita de alto nível ao País de um dignatário argentino em 8 meses.

Dessa vez, Massa não saiu de mãos abanando. Obteve uma linha de financiamento às exportações no valor de 600 milhões de dólares, que será garantida pelo Banco do Brasil, que, por sua vez, será garantida pelo CAF – Cooperação Andina de Fomento, uma espécie de BNDES da América do Sul.

O curioso é que esse acordo só foi possível porque a Argentina concluiu a sexta revisão do seu acordo com o FMI, o que permitiu o desembolso, por parte do Fundo, de uma parcela de US$ 7,5 bilhões, dinheiro esse que serviu para quitar parcelas de dívidas com a própria CAF, além de China e Qatar. E o CAF havia emprestado o dinheiro para que a Argentina quitasse parcela da dívida que tinha com o próprio FMI. Ou seja, a Argentina está naquela fase de pagar o saldo do cheque especial de um banco entrando no cheque especial de outro banco.

As reservas da Argentina estão negativas. O que significa que, descontando o empréstimo do FMI e a linha de swap cambial com a China, o governo da Argentina está sem dólares para pagar por importações ou para servir sua dívida externa. É como se alguém fizesse o supermercado com o saldo do cheque especial.

A última renegociação com o FMI, em meados de 2022, teve condições extremamente brandas, sendo elogiada até por Joseph Stiglitz, um desenvolvimentista acima de qualquer suspeita. Pois bem. Mesmo essas condições não foram cumpridas. Nessa última revisão, a meta de chegar ao fim do ano com reservas líquidas positivas de US$ 3 bilhões foi revisada para zero. Ninguém realmente acredita que mesmo essa condição abrandada será cumprida. E o mesmo ocorre com as metas monetárias e fiscais. A verdade é que o FMI, que deveria ajudar países com problemas conjunturais de liquidez, se meteu com um empréstimo gigante em um país com problemas de solvência sem as mínimas condições políticas de resolvê-los (pausa para um merchã: no meu livro Descomplicando o Economês, explico a diferença entre problema de liquidez e de solvência). Lula, como sempre, usa o FMI como boi de piranha, mas a verdade é que nunca o FMI foi tão generoso com qualquer outro país.

Massa foi recebido por Haddad. Ambos representam um pensamento econômico que levou a Argentina aonde ela está agora. A diferença é que Haddad herdou uma economia construída por FHC e depois consertada por Temer. Se dependesse de Dilma, era só uma questão de tempo para chegarmos aonde a Argentina está hoje. Haddad sabe disso, e por isso diz uma coisa mas faz outra: o Brasil de Lula e Haddad tem uma regra de limite de gastos, manteve a meta de inflação em 3% e reajustou os preços dos combustíveis quando precisou fazê-lo. O exemplo da Argentina é suficientemente poderoso para manter os nossos desenvolvimentistas na linha, ainda que o discurso continue a ser de grêmio estudantil. Como diria Guimarães Rosa, Haddad faz o que faz não por boniteza, mas por precisão. Que seja. Melhor assim do que se deixar convencer pelo próprio discurso.

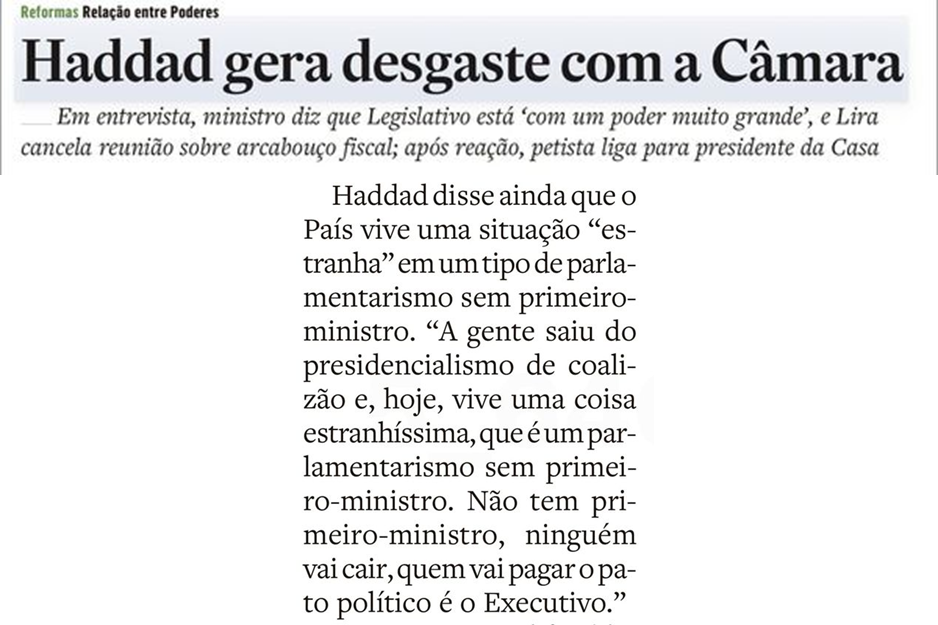

Colocar a culpa no Parlamento é o esporte predileto de qualquer presidente em qualquer país. Em seu livro de memórias, FHC é pródigo em críticas à “sede de cargos” por parte dos parlamentares, sentindo-se, muitas vezes, refém de chantagens. Assim foi com Lula, Dilma e Bolsonaro. A única exceção foi Temer, que era “um deles”.

Assim, as críticas de Haddad não são originais, a não ser pelo fato de terem sido feitas à luz do dia. Para quem estava admirado com a “habilidade política” do professor da USP, foi um wake up call para o fato de que Haddad é, antes de tudo, um intelectual, que às vezes se esquece de que não está na academia, mas em meio ao jogo bruto da política. A sua análise, certa ou errada, cairia bem em um debate acadêmico, mas obviamente desceu mal junto de quem ele depende para os seus planos.

Além do mais, Haddad está sendo injusto. A Câmara lhe entregou um pacote de gastos de quase R$ 200 bilhões antes mesmo da posse, a aprovação do arcabouço fiscal e da reforma tributária. Não é pouco. Mas Haddad e o PT querem mais. Querem a submissão, impossível de conseguir sem um Mensalão ou um Petrolão. Resta o lamento acadêmico do ministro linguarudo.

No final, tudo se ajeitará. Mas a fatura será mais cara.

Conforme o esperado, e apesar do esperneio do presidente, a meta de inflação foi mantida em 3%, com bandas de 1,5% para cima e para baixo. A única coisa que mudou é que, a partir de 2025, a meta não precisará mais obedecer o ano calendário, será contínua. Antes de explicar o que isso significa, há que reconhecer que o presidente Lula, apesar de ser boquirroto, não é tolo. Manteve a meta em 3%, apesar de querer aumentá-la. O copo meio cheio, aqui, é reconhecer que as ponderações de Campos Neto surtiram efeito junto ao Planalto.

O que significa essa mudança de metodologia. Para falar a verdade, de prático, não significa nada. Explico.

Hoje, apesar da meta se referir ao ano calendário, o Copom já toma a sua decisão com base em um horizonte móvel de 12 a 18 meses à frente, que é o tempo necessário para que uma decisão hoje afete a inflação no futuro. A economia é um grande transatlântico, e se o comandante quiser desviar de um iceberg, precisa começar a virar o leme muito antes. Então, na prática, o horizonte de decisão já é contínuo. O que vai mudar é que o BC não precisará mais prestar contas anualmente como é hoje, e não ficou claro como será essa prestação de contas no novo sistema, se é que haverá alguma. Mas a prestação de contas está longe de obrigar o BC, não há penalização por não ter cumprido a meta em determinado ano. Então, o que realmente continuará valendo é o horizonte contínuo.

O inefável ministro da Fazenda, no entanto, apresentou a mudança como algo revolucionário, na melhor tradição do circo de pulgas que é este governo, em que cada micro iniciativa é anunciada como o “maior espetáculo da Terra”. Nas palavras do ministro, “a mudança do regime de meta é fundamental para o futuro do país”. Nada menos.

Há que se perguntar porque desse ânimo todo. É fácil de entender. Haddad e sua patota acreditam piamente que, com esse “horizonte contínuo” o BC poderá suavizar a sua atuação ao longo do tempo, não precisando apertar tanto a política monetária quando houver choques. Ora, o Banco Central JÁ FAZ isso hoje. Não por outro motivo, Campos Neto vai perder a meta de inflação esse ano pelo terceiro ano seguido. O BC não é escravo do ano calendário. Se o fosse, a taxa de juros seria muito, mas muito maior do que é hoje.

O que Haddad espera, de verdade, é poder empurrar com a barriga indefinidamente a convergência da inflação para a meta. Aparentemente, ele está confundindo não ter uma meta para o ano calendário com não ter meta alguma. Tombini fez isso: a inflação ficou consistentemente acima da meta ao longo de todo o seu mandato, a ponto de desancorar as expectativas mais longas da inflação, o que exigiu uma política monetária muito mais dura (Selic a 14,25%) quando precisou trazer a inflação de volta para a meta.

A meta contínua só vale a partir de 2025. Perguntado porquê, Haddad saiu-se com essa: “É quando começa o mandato de um novo presidente, decidimos alterar o regime para horizonte contínuo a partir dessa data”. Além da personalização de uma instituição que não deveria depender das pessoas, Haddad, com essa decisão, revela o seu lado Roberto Carlos: “daqui pra frente, tudo vai ser diferente…”. Ou seja, a partir de 2025, com o novo presidente e a nova regra, o BC estará à medida do que Haddad pensa da política monetária: linha auxiliar da política fiscal, ambas remando com força rumo ao abismo.

A má notícia para o ministro da Fazenda é que se o mercado começar a desconfiar que um novo Tombini assumiu o comando, a coisa pode realmente ficar feia. O resultado será um maior custo para trazer a inflação para a meta. Aliás, Lula, hoje mesmo, disse que “o Brasil não precisa ter meta de inflação tão rígida”. É a senha. Quem viver, verá.

A perspectiva do rating soberano brasileiro foi elevada de estável para positiva pela S&P. A última vez que isso aconteceu foi em 11/12/2019, quando o governo Bolsonaro estava para completar um ano. A perspectiva foi colocada novamente em “negativa” quatro meses depois, em 06/04/2020, por conta das incertezas da pandemia, e por lá ficou até hoje.

A S&P justificou essa ação com base no “pragmatismo da política econômica”, que leva a uma “maior certeza sobre a estabilidade das políticas fiscal e monetária, que podem levar a um maior crescimento econômico”. A agência reconhece que o déficit fiscal ainda está alto, mas “o crescimento do PIB aliado ao novo arcabouço fiscal pode resultar em um crescimento da dívida menor do que o esperado”. Por fim, a S&P afima que “esses desenvolvimentos reforçariam a sua visão sobre a resiliência do framework institucional brasileiro, com políticas econômicas estáveis baseadas em ‘checks and balances’ entre o Executivo, o Legislativo e o Judiciário”. Para efetivamente elevar o rating, a S&P coloca como condição a perseverança em políticas pragmáticas e a aprovação de reformas – como a tributária – que aumentem o PIB potencial.

Bem, o que dizer? Em primeiro lugar, esse anúncio da S&P pegou o mercado de surpresa. Só aí, já vemos que tem alguma coisa errada. As agências de rating são followers, quem antecipa tendências são os mercados. As agências chegam depois, para “carimbar” algo que já aconteceu. Note que a S&P conta com o ovo dentro da galinha, ao supor que o crescimento do PIB e o novo arcabouço fiscal “podem” gerar uma dívida menor que a esperada. Ainda não aconteceu, aliás é consenso de que será difícil com esse arcabouço frouxo, mas a S&P deu o seu “voto de confiança”.

Uma casa de análise gringa expôs a sua perplexidade, em relatório enviado a clientes, nesses termos: “Trata-se de um desenvolvimento positivo, ainda que inesperado, dado que o novo arcabouço fiscal ainda precisa ser aprovado, e o conteúdo final da reforma tributária ainda é incerto. Além disso, tem havido, em meses recentes, uma clara deterioração de políticas microeconômicas e do ambiente regulatório. Em nossa avaliação, elevar o rating e, no fim, recuperar o investment grade, requereria reformas decisivas e políticas macro, micro e regulatórias que suportassem investimentos e aumentassem a produtividade (isto é, elevassem o atual modesto crescimento potencial do PIB), e estabilizassem a dinâmica da dívida. Em nossa avaliação, com exceção da política monetária, o atual mix de políticas macro e microeconômicas e o cenário de reformas ainda estão siginificativamente distantes desse padrão”.

Mas o mais interessante desse anúncio não foi o anúncio em si, mas a reação do ministro da Fazenda. Claro, como pinto no lixo, Haddad desfilou toda a sua satisfação com esse verdadeiro presente dado pela S&P, e não poderia ser diferente.

No entanto, Haddad coroa a sua festa com um pedido que demonstra a sua total, inequívoca e irremediável ignorância sobre os processos que levam à melhora do rating soberano. O ministro da Fazenda pede que o Banco Central se junte ao esforço de recuperação do rating reduzindo as taxas de juros! Não entendeu nada!

A S&P começa dizendo que sua decisão se baseou no “pragmatismo de políticas fiscal e monetária estáveis”. Ora, a atual política monetária, que busca trazer a inflação para a meta, foi elogiada pela S&P! Claro, a agência faz menção inúmeras vezes ao crescimento do PIB, e Haddad, então, do alto de seu apedeutismo, acha que, se o BC simplesmente derrubar os juros, tudo estará resolvido. A S&P em momento algum afirmou isso. A agência citou a continuidade dos esforços fiscais e a reforma tributária como condições para o crescimento e a recuperação do grau de investimento. Como disse a casa gringa em sua análise, a política monetária é a única que está em seu lugar.

Enfim, a S&P deu um presentão para o governo do PT. Mas é preciso saber usá-lo. Há sérias dúvidas com relação a isso.

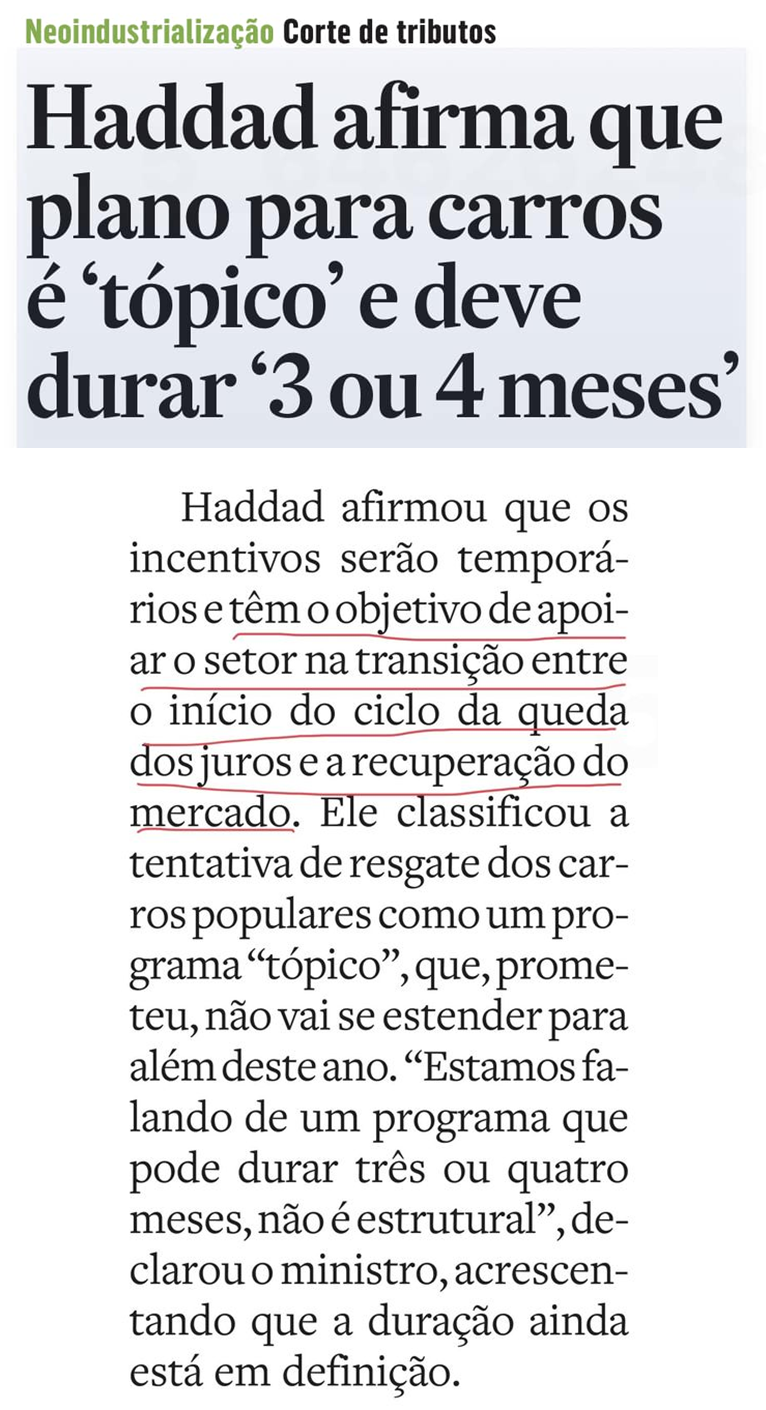

Por mais que eu tente me acostumar, ainda fico espantado com o grau de amadorismo e improvisação desse governo na área econômica. Esse anúncio de incentivo ao carro popular bateu o recorde: anunciado com pompa e circunstância, sequer foi desenhado ainda. Haddad vai precisar parar de se dedicar ao Desenrola por uns dias para fazer as contas da renúncia fiscal do carro popular.

Mas queria chamar a atenção para outros dois pontos aqui. O primeiro é a fixação de Haddad na política monetária. A história do Brasil se dividirá, segundo o ministro da Fazenda, em duas eras: antes e depois do início da queda dos juros. Depois que os juros começarem a cair, o Brasil se tornará um lugar onde correrá o leite e o mel. Antes disso, no entanto, é preciso dar refrigério para a miséria humana, provendo incentivos para a compra do carro popular pelo brasileirinho. Mas isso só enquanto a era de Aquarius, quer dizer, dos juros baixos, não chega.

O segundo ponto é a modéstia do programa, “3 ou 4 meses”. Notaram que está sendo tudo assim no governo Lula? Já escrevi aqui sobre o novo Minha Casa Minha Vida: com R$ 9 bilhões de funding, dá, quando muito, para palitar os dentes. O fato é que o cobertor está muito curto para todos os sonhos megalomaníacos de Lula. Os primeiros mandatos do PT foram marcados por projetos gigantescos, financiados pela abundância de capitais da época. Acabou. O dinheiro está contado. Então, para fazer de conta que ainda pode fazer as mesmas coisas, Lula faz, mas sempre em escala diminuta. Faz-me lembrar o Mini Mundo, um parque com uma cidade em miniatura que fica em Gramado. Está tudo lá, mas só serve para a diversão da petizada. Os programas mini do governo só servem para a diversão da petezada, que fica com a sensação gostosa de que está mudando os rumos da economia do país.

Estou assistindo a um seminário patrocinado pelo Banco Central, reunindo vários banqueiros e ex-banqueiros centrais do mundo inteiro.

O ministro da Fazenda, Fernando Haddad, teve a oportunidade de fazer a abertura. Veio com aquela conversinha mole, de que política monetária e política fiscal devem trabalhar em harmonia, são como que os dois braços da política econômica do governo.

Em seguida, começa o primeiro painel, com a participação, entre outros, do ex-presidente do BC argentino durante o mandato de Maurício Macri, Federico Sturzenegger. Recomendo fortemente que assistam à sua curta apresentação, entre os minutos 0:55 e 1:12 (o link está no final do post). Além de ser muito espirituoso (como, em geral, os argentinos são), Mr. Sturzenegger só trouxe verdades. Inclusive, quando falou do desastre que significou a mudança da meta de inflação, momento em que lamentou que Haddad tivesse já abandonado o evento.

Mas o ponto a que queria chamar a atenção na fala do ex-presidente do BC argentino ocorreu logo no início, em que ele refutou a imagem usada por Haddad. Na verdade, disse o ex-banqueiro central, a política fiscal são os dois braços, enquanto a política monetária é o coração do corpo. Confesso que raras vezes ouvi uma imagem tão perfeita.

Dizer que política monetária e política fiscal são os dois braços de um corpo supõe, de maneira implícita, que há um cérebro que comanda os seus movimentos. Ou seja, os braços se movem voluntariamente, obedecendo a um comando central. No caso do Brasil, este cérebro seria, obviamente, os poderes da República, presidente e congressistas.

Não, esta imagem está irremediavelmente errada. A atuação do Banco Central se aproxima à dinâmica do coração, um órgão que funciona sem que o cérebro interfira (ainda bem!). O coração bate mais forte ou mais fraco a depender da demanda do corpo: se o corpo está em repouso, o coração pode bater mais lentamente, se o corpo está acelerado (se os braços estão se movimentando muito), o coração precisa acelerar seus batimentos para prover o sangue necessário à atividade. Não é o cérebro que, voluntariamente, ordena que o coração faça uma coisa ou outra, mas antes o coração está “programado” para que, de maneira AUTONÔMA, responda aos estímulos do restante do corpo (desculpem-me os médicos se a imagem não é perfeita, só quis dizer que o coração não faz movimentos voluntários).

Assim também com o Banco Central: a política monetária somente reagirá aos estímulos do restante da política econômica, principalmente a política fiscal. Não há nada que o Banco Central possa fazer, a não ser garantir que o restante do corpo funcione bem. E o pressuposto para o bom funcionamento do corpo é uma moeda estável. Então, o BC fará o que for necessário para manter a estabilidade da moeda, respondendo de maneira proporcional aos estímulos que vêm do restante do organismo econômico. Note que o BC, a exemplo do coração, não “decide” voluntaria e discricionariamente qual será o nível da taxa de juros. O BC praticará a taxa de juros NECESSÁRIA para manter o restante do corpo econômico funcionando com uma moeda estável.

Claro que, assim como o coração, o BC tem um limite, a partir do qual já não consegue cumprir a sua missão. Quando isso acontece, a política monetária deixa de ter efeito, e a moeda se desestabiliza, desestabilizando todo o organismo econômico.

Como disse Federico Sturzenegger, às vezes é mais fácil aprender com o que deu errado. E muita coisa deu errado na Argentina. Vai lá, assiste, serão os 17 minutos mais bem empregados do seu dia hoje.