Estamos tão focados em política que as (raras) boas notícias desse governo passam debaixo do radar. Essa é uma delas.

O governo Lula promulgou uma lei no último dia 10, modificando a forma como os investidores em fundos previdenciários optam pelo regime de tributação. Antes que eu perca os poucos leitores que me acompanharam até aqui, deixe-me traduzir o que isso significa. Tenho certeza que vai interessar a todos.

Quando você investe em um PGBL ou VGBL (tipos de fundos para poupar para a aposentadoria), é necessário escolher como o leão do imposto de renda vai te morder quando você resgatar os seus recursos. Há duas formas, o regime regressivo e o regime progressivo.

No regressivo, você vai pagar alíquotas de 35% (para resgates antes de 2 anos de prazo) até 10% (para resgates acima de 10 anos de prazo), em uma escadinha que vai variando de 5 em 5% a cada dois anos.

Já no progressivo, o imposto é cobrado de acordo com a escadinha da tabela do imposto de renda. Ou seja, o resgate é considerado uma renda, e você pode ser isento, ou pagar 7,5%, 15%, 22,5% ou 27,5%. E mais, esse resgate do investimento soma com outras rendas que você venha a ter para efeito da alíquota a ser considerada.

Como escolher entre uma metodologia ou outra? Pela menor alíquota, claro. E a menor alíquota de imposto de renda vai depender do prazo do investimento, do tamanho da sua renda e quais são os descontos que você pode lançar na sua declaração (plano de saúde, por exemplo).

Pois bem. Até a promulgação dessa lei, essa opção precisava ser feita no momento do investimento. Ou seja, 10, 20 ou 30 anos antes do resgate! Como saber, com tanta antecedência, qual será o regime mais vantajoso? Impossível. A nova lei permite que essa opção seja feita no momento do resgate, quando, aí sim, saberemos com certeza qual o melhor regime de tributação para nós.

Não me pergunte porque o governo decidiu abrir mão de receita. Sim, porque essa nova lei permitirá que os investidores em fundos de previdência minimizem o pagamento de imposto de renda no futuro. Mas não vamos reclamar, não é mesmo?

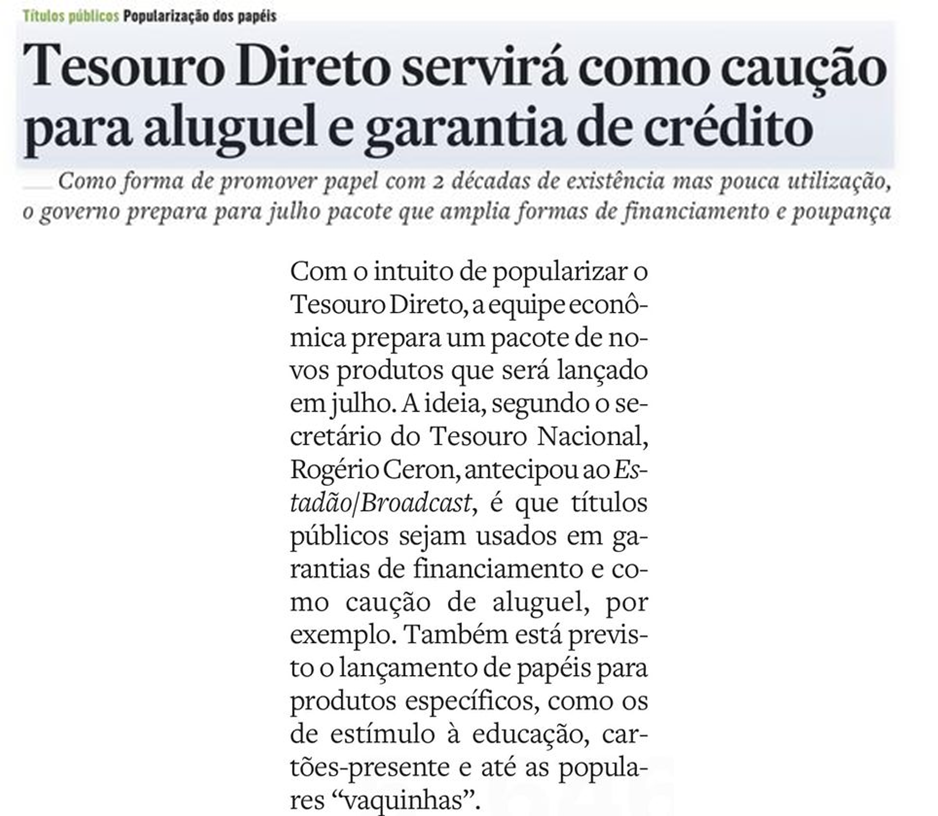

Mais um governo que quer “popularizar” o Tesouro Direto. Desde a sua criação, em 2002, a ideia sempre foi o de estimular que pessoas físicas comprassem diretamente os títulos da dívida pública, permitindo, assim, que o governo não ficasse totalmente refém do escrutínio de investidores profissionais, o tal “mercado”. A última grande mudança foi em 2015, quando os títulos com nomes de sopa de letrinhas, como “LFT” e “NTN-B”, passaram a se chamar “Tesouro Selic” e “Tesouro IPCA” para deixar a coisa menos hermética.

O sucesso tem sido relativo. O copo meio cheio é que o Tesouro Direto já acumula R$ 110 bilhões de estoque. O copo meio vazio é que só acumula R$ 110 bilhões de estoque, diante de um montante de dívida pública de R$ 5,9 trilhões. Para comparação, a caderneta de poupança tem estoque de R$ 1 trilhão, quase 10 vezes mais do que o Tesouro Direto.

O governo agora vai patrocinar uma série de iniciativas para tentar aumentar a adesão da população ao sistema. Na minha humilde opinião, nada disso vai funcionar. O motivo é simples e tem um nome: caderneta de poupança. A caderneta é um investimento ultra simples e que “nunca perde”, pois não é marcada a mercado. Ao contrário, o Tesouro Direto é complexo, precisa abrir conta em corretora, ter a expertise para escolher o título, ter o trabalho do reinvestimento e, para adicionar o insulto à injúria, pode ter rentabilidade negativa!

A caderneta é uma excrescência herdada dos tempos da inflação alta e da correção monetária, o overnight dos pobres. O overnight morreu, mas a caderneta continua aí, firme e forte. Enquanto a caderneta existir, pode fazer o que quiser, o Tesouro Direto continuará a ser um coadjuvante. Mas, e a coragem para acabar com a caderneta de poupança? Melhor acreditar que “medidas de estímulo ao TD” funcionarão.

Mais uma reportagem sobre os “influenciadores digitais” de finanças. Parece que somos o número 1 do mundo nessa matéria, segundo a reportagem.

Já me disseram que, com meu conhecimento sobre investimentos e minha didática, eu poderia ser um bom “influenciador digital” nessa área. Até tenho um blog sobre o assunto, que está desativado, mas que não fez muito sucesso. Talvez porque eu não desse “dicas” de investimento, mas somente dissesse coisas chatas, como “você não vai ficar rico com investimentos” ou então “diversifique seus investimentos e vai cuidar da sua vida”. Reconheço que não é muito sexy. Mas não poderia fugir disso, pois não encaro investimentos como um cassino, onde o jogador fica atrás da próxima “dica quente” que vai deixá-lo milionário. Não, investir não é isso.

Todo dia, um esperto e um otário saem de casa, e a chance de se encontrarem é muito grande. Minha “dica” de hoje é: não seja o otário.

O economista Antônio Correa de Lacerda, presidente do Conselho Federal de Economia, nos lembra que a comparação do orçamento público com o orçamento doméstico não se aplica, porque o Estado tem “funções e prerrogativas próprias”. De onde se conclui que o Estado pode gastar mais do que arrecada, se for com o objetivo de cumprir suas “funções e prerrogativas próprias”.

Nem economista sou, quem sou eu para discutir com o representante máximo dos economistas brasileiros. Ele deve ter razão, afinal é professor-doutor da matéria. Mas, como todo aluno aplicado, fico cá com minhas dúvidas.

Economistas como Lacerda defendem que o Estado pode sim se endividar de maneira ilimitada, porque seus gastos teriam um “efeito multiplicador” na economia. Ou seja, gerariam impostos suficientes para pagar a dívida lá na frente. Seria preciso apontar para um “equilíbrio intertemporal”, em que os investimentos de hoje serão os impostos de amanhã, garantindo, assim, o equilíbrio da dívida pública e, de quebra, fazendo “a roda da economia girar”.

Claro que não é assim tão simples, e tenho certeza que Lacerda concordaria comigo. É preciso que esses gastos sejam “de qualidade”. Não adianta, por exemplo, contratar pessoas para cavar buracos e depois enterra-los. Isso não vai gerar o “efeito multiplicador” desejado, vai só queimar mais dinheiro, gerando mais dívida pública.

E é nesse “gasto de qualidade” que mora o problema. Lacerda não vai me desculpar, mas vou usar um exemplo de economia doméstica. Imagine uma família que gasta mais do que ganha e já altamente endividada. O marido, então, ao invés de cortar gastos, decide abrir uma barraquinha de pastel na feira. O raciocínio é simples: com esse investimento, vamos ter lucro suficiente para pagar o investimento e ainda cobrir o buraco dos gastos correntes da família. É óbvio que, para que o plano dê certo, é preciso que este investimento seja “de qualidade”. Ou seja, que realmente gere lucro.

Ocorre que, quase que por definição, os gastos do governo são de péssima qualidade. Os gastos de “boa qualidade”, aqueles que geram retornos suficientes, normalmente já são realizados pela iniciativa privada. Sobra só a carne de pescoço, disputada por grupos de interesses que têm a eficiência do investimento como último critério de escolha, quando têm.

Lacerda e seus companheiros, além de defenderem o “efeito multiplicador” dos gastos públicos, costumam brandir o argumento das “externalidades positivas”. Ou seja, um investimento pode não ter retorno em si, mas ajudará outros agentes econômicos que não pagam pelo investimento. O exemplo clássico é o da estrada que não tem fluxo suficiente para pagar o investimento em sua manutenção, mas que supostamente beneficia indiretamente as populações das cidades que são por ela ligadas. Tenho uma certa dificuldade em entender como uma estrada por onde não passa ninguém beneficia alguém, mas vá lá, digamos que seja assim. Mesmo nesse caso, em que a externalidade supostamente alavanca a arrecadação de impostos, é preciso que o investimento seja feito com critério, para maximizar as externalidades positivas. Como esse é um exercício dificílimo de ser feito, não surpreende que também acabe refém de decisões políticas.

De fato, a comparação do orçamento público com o orçamento doméstico é inadequado, mas não porque o Estado tenha “prerrogativas e funções que lhe sejam próprias”. O orçamento público é diferente porque o Estado tem a prerrogativa de se endividar sem limites, pois tem o monopólio da emissão da moeda na qual são, por lei, feitos os gastos. Assim, as famílias, que não podem emitir seu próprio dinheiro, precisam ajustar o seu orçamento. Já o Estado, que pode captar dinheiro sem limite, não precisa se ajustar. Esqueça toda essa história de “efeito multiplicador” e “externalidade positiva”, não é disso que se trata, mas de abusar do poder de monopólio sobre a moeda.

Isso funciona se os financiadores da dívida não têm para onde escapar e há excesso de poupança privada. Caso contrário, a única forma de se financiar é rodar a maquininha, desvalorizando a própria moeda. Se uma família faz isso, vai presa. Se o Estado faz isso, o máximo que acontece é o governo de plantão não ser reeleito ou ser impichado, em função da inflação e do baixo crescimento gerados.

De fato, o Estado não pode ser comparado com uma família: nós não temos como produzir inflação para pagar nossas contas.

Duas manchetes, uma ao lado da outra, hoje, no Valor Econômico. Confesso que nunca vi algo assim tão, digamos, contundente, para refutar aqueles que pedem “mais ação do Estado” para recuperar a economia.

Na reportagem da direita, Montezano, presidente do BNDES, afirma que, dos R$ 70 bilhões disponibilizados pelo banco este ano para empréstimos, somente R$ 25 bilhões foram tomados pelo setor privado. Surpreendentemente, o interesse pelas linhas do BNDES desapareceu no momento em que as taxas praticadas pelo banco de desenvolvimento se ajustaram ao mercado…

Isso não impediu que o investimento crescesse no 2o trimestre, tanto em bens de capital para fins industriais, como para construção e também para materiais de transporte, como atesta a matéria da esquerda. Surpreendentemente também, o investimento privado mostrou que pode crescer mesmo sem as taxas subsidiadas do banco de desenvolvimento…

Não consigo pensar em mensagem melhor aos viciados na ação do Estado na economia.

O FGTS sempre foi conhecido como o pior investimento do Brasil. Rendendo TR + 3% ao ano, perdia sempre de lavada para qualquer outro investimento de baixo risco, como a Poupança ou Fundos DI. Mas, com a Selic a 6,5%, a coisa mudou de figura. Vejamos.

Com esse nível de Selic, a Poupança rende 70% da taxa básica. 70% de 6,5% dá 4,55%. Cerca de 50% a mais que o rendimento do FGTS, mas não o dobro como era antigamente.

Já um fundo DI com 1% de taxa de administração vai render 5,5% antes do imposto de renda. Depois do imposto de 22,5% (para resgates antes de 6 meses), o retorno líquido fica em 4,26%. Ainda superior aos 3% do FGTS, mas muito distante daqueles rendimentos de dois dígitos de um passado não muito distante, quando a Selic estava em 14%.

Mas a taxa Selic vai cair. O BC deve começar a cortar a Selic agora em julho, mas ainda não sabemos para quanto. Digamos que, após alguns cortes, a Selic chegue a 5,5%.

Com esse nível de taxa básica, a Poupança vai render 3,85% e um fundo DI com 1% de taxa de administração vai render 3,49%. Ainda mais próximos dos 3% do FGTS.

Mas tem um detalhe adicional: o FGTS vai passar a distribuir 100% dos seus lucros para as contas dos trabalhadores. Com essa distribuição, é bem possível que o FGTS renda mais que a Poupança ou os Fundos DI do mercado.

Moral da história: não vale a pena se dar ao trabalho de sacar do FGTS para investir na Poupança ou em um fundo DI, pois o rendimento será praticamente o mesmo. Vale a pena sim se você quiser colocar seu dinheiro em modalidades mais arriscadas de investimento com retornos maiores, ou se tiver dívidas para pagar ou se simplesmente quiser gastar o seu rico e suado dinheirinho.

– Ain, mas sem o BNDES os investimentos param, o país para…

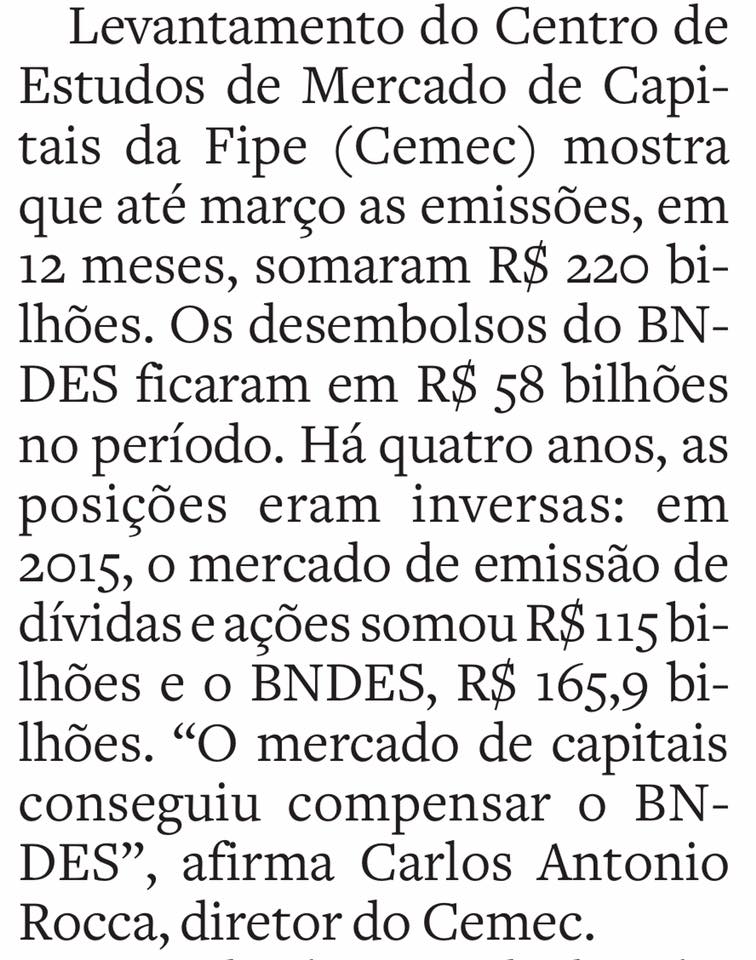

Em 2015, emissões privadas mais desembolsos totalizaram R$ 281 bilhões, dos quais 59% eram do BNDES. Nos 12 meses encerrados em março último, emissões privadas mais desembolsos somaram R$ 278 bilhões, dos quais apenas 21% eram do BNDES. Ou seja, o montante permaneceu praticamente o mesmo, enquanto a participação do BNDES caiu em 2/3. Houve, como previsto, o fenômeno do “crowd in”, ou seja, a ausência de um funding atraiu outro, com evidentes ganhos fiscais no processo.

Que sentido tem um banco público fornecer dinheiro subsidiado para empresas que podem se financiar no setor privado? Nenhum. É o que mostram esses dados.

A coluna de hoje da Claudia Safatle no Valor Economico aborda o espinhoso tema dos preços dos remédios.

A indústria farmacêutica sofre do mesmo estigma do sistema bancário. No caso dos bancos, trata-se de condenar o lucro com atividades meramente especulativas, que sugam recursos das atividades produtivas. No caso da indústria farmacêutica, a condenação se refere ao lucro com um artigo que não tem preço: a saúde humana.

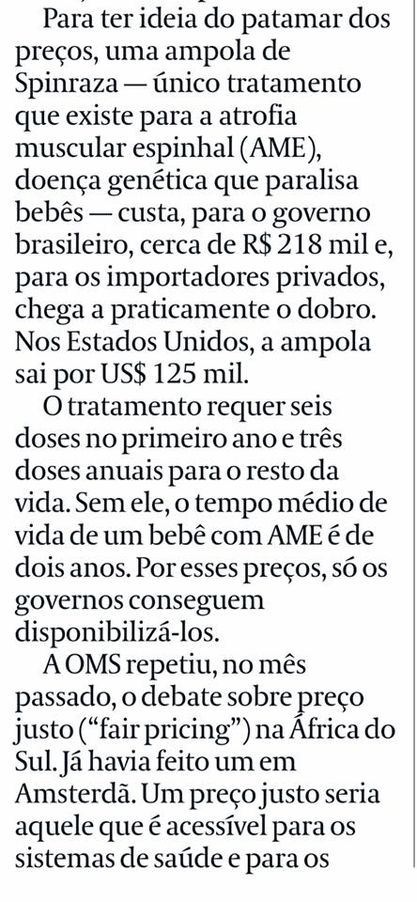

Especificamente, a discussão é sobre o limite para a compra, por parte dos governos, de remédios para doenças raras. Como o próprio nome diz, a doença é rara e, portanto, a demanda é muito baixa. Faz sentido que o governo compre esses remédios, em uma espécie de “seguro saúde” universal para quem teve o azar de ser sorteado nessa loteria da vida invertida.

A questão é: qual seria o “preço justo” para esses remédios? A única maneira de testar é através do estabelecimento de um preço-teto e verificar se a oferta do remédio permanece. Mas essa ideia tem dois problemas: 1) o preço-teto, na prática, tabela o preço por cima. Um laboratório que estivesse disposto a praticar um preço menor vai imediatamente subir o preço até o teto. 2) se o preço-teto estiver abaixo do nível economicamente viável para a produção do remédio, o governo e os pacientes ficam sem o remédio.

Mas a coisa é um pouco mais complexa. Novos remédios são fruto de anos de pesquisa. O estabelecimento de “preços justos” para os remédios mais caros pode até funcionar no curto prazo, porque o laboratório já desenvolveu aquele remédio e não vendê-lo significa prejuízo. No entanto, esse processo desencoraja novas pesquisas, pois o retorno econômico de um laboratório é formado por alguns sucessos e por muitos fracassos. Um remédio que cura uma doença rara é caro também porque deve pagar pelos inúmeros fracassos ao longo do caminho da pesquisa.

Chegar a um “preço justo” por meio de debates patrocinados por governos é o mesmo que tentar dirigir um carro por meio de um comitê sentado no banco de trás. Somente quem está com a pele no negócio, sofrendo concorrência e tendo que justificar cada dólar de investimento sabe quanto custa cada decisão sobre os preços dos remédios.

Saúde tem preço sim. Cabe aos governos buscar formas de tornar acessíveis os tratamentos mais caros sem, no entanto, matar a galinha dos ovos de ouro, sem a qual os remédios mais caros sequer existiriam.

Não há uma mísera evidência empírica de que distribuir renda gera crescimento econômico.

A falácia aqui é a seguinte, nas palavras do presidiário de Curitiba: “Eles precisam aprendê que dando dinheiro nas mão dos pobre, os pobre vão gasta e fazê gira a roda da economia” (lê-se com a língua entre os dentes).

Digamos que, da noite para o dia, como num passe de mágica, todos os brasileiros tivessem a mesma renda. O que aconteceria? Os mais pobres teriam a sua renda multiplicada por 2, 5, 10 vezes, a depender do nível de pobreza. Esses pobres começariam a consumir produtos e serviços a que não tinham acesso antes de terem ficado ricos. As empresas que produzem esses produtos e serviços se dariam bem. Essa é a parte boa.

E o que aconteceria com os mais ricos? Teriam sua renda cortada em 10%, 20%, 50%, até 99,9999% no caso dos bilionários. Estes comprariam os mesmos produtos e serviços que os mais pobres estão comprando agora. Afinal, todos têm a mesma renda! As empresas que produzem produtos e serviços para os mais ricos se dariam mal. Esta é a parte ruim.

Por enquanto, uma minoria de empresas e pessoas perderam, uma maioria de empresas e pessoas ganharam. Sounds good. Inclusive porque o consumo total aumenta muito, dado que aquele dinheiro guardado pelos mais ricos está agora nas mãos dos mais pobres, fazendo a economia girar e não mais fazendo a alegria dos bancos. Como algo assim pode ser ruim?

Pois é. Como sempre, o problema está nas consequências não intencionais. Os mais ricos são os responsáveis pela poupança do país. Ao terem sua renda cortada, não conseguem mais poupar. Viraram pobres remediados, que vivem da mão para a boca. Sem poupança não há investimento. Sem investimento não há aumento da produção. Com o aumento da demanda e sem aumento da produção, adivinha o que acontece? Isso mesmo, inflação, que come a renda de todo mundo. Terminamos em um ponto pior que o inicial. Onde está o crescimento prometido? O gato comeu.

Isso sem contar que são os mais ricos que financiam a dívida pública. Então, sem a poupança dos mais ricos, o Estado seria obrigado a viver dentro de suas possibilidades. O teto de gastos seria um passeio no parque perto disso.

Claro, sempre sobra a possibilidade de que o Estado substitua os mais ricos no fornecimento do funding para investimentos, com sua reconhecida expertise técnica e blindagem contra critérios políticos e corrupção.

Ok, esqueça.

Mas você não precisa dar crédito a este raciocínio tosco. Basta ver o exemplo dos países mais bem sucedidos em distribuir renda na marra: Cuba, Coreia do Norte, Venezuela. Sim, amiguinho, funciona mesmo.