O pagamento de precatórios (dívidas liquidas e certas da União com indivíduos e empresas) tornou-se um problema fiscal de primeira grandeza. O seu volume crescente (um “meteoro”, no dizer do inefável Paulo Guedes) levou o governo Bolsonaro a patrocinar um calote branco, aprovando em lei o empurrão com a barriga dessas dívidas para o dia de São Nunca. O efeito disso, como alertei na época, foi a criação de uma bola de neve que prometia se transformar, em poucos anos, no maior esqueleto fiscal de Banânia.

A solução ótima para o problema era simplesmente pagar os precatórios, afetando o déficit fiscal e forçando o corte de outros gastos para que a meta de déficit fosse cumprida. Claro que isso é politicamente impossível. A solução de segundo ótimo foi essa aprovada pelo STF: permitir o pagamento sem afetar a meta para o déficit. Ou seja, esse pagamento não contará para o cálculo do déficit do governo. Trata-se de mera formalidade, porque dinheiro é dinheiro, e a dívida pública irá subir de qualquer forma. Quem estuda o assunto considerará esses pagamentos nas suas projeções. Mas, em termos legais, o governo não será “accountable” por esses pagamentos.

Porque eu digo que essa é a solução de segundo ótimo? Porque a sua alternativa, que é empurrar com a barriga, é bem pior para as contas públicas, além de passar por cima do direito dos cidadãos de receberem suas dívidas do governo.

Mas existe uma coisa ainda pior, que não ficou clara na decisão do STF: a contabilização separada, daqui em diante, do principal e dos juros dos precatórios. O governo propôs contabilizar os juros como despesa financeira, como se os titulares dos precatórios fossem “investidores” emprestando dinheiro para o governo. Trata-se de uma interpretação completamente heterodoxa, que não tem previsão em nenhum manual de contabilidade pública. Isso sim, seria uma desmoralização total das estatísticas da dívida.

Toda essa discussão só demonstra que, entra governo, sai governo, estamos vivendo no fio da navalha em termos fiscais. O Estado brasileiro tributa na média dos países ricos da OCDE e, ainda assim, precisa fazer déficit fiscal. Truques contábeis feitos para que esse déficit não apareça não mudam essa realidade.

Juros. Essa palavra dá nome à remuneração do capital. É o aluguel, ou o preço, do dinheiro. Só faz sentido falar em juros, portanto, quando nos referimos ao empréstimo de dinheiro. É este entendimento que embasa as normas contábeis de entidades como o FMI e os bancos centrais mundo afora, inclusive o brasileiro.

No entanto, o secretário do Tesouro, Rogério Ceron, propõe uma novilíngua contábil: juros seriam todos os encargos sobre pagamentos em atraso, independentemente de sua natureza. Atrasou aluguel? Juros. Atrasou a mensalidade escolar? Juros. Atrasou precatórios? Juros. A interpretação é a seguinte: o atraso gerou um empréstimo de dinheiro implícito do credor para o devedor. Portanto, esse atraso se transformou em uma operação financeira, e juros são devidos por essa operação. Funciona como um escambo: ao invés de o credor ter emprestado dinheiro, ele emprestou um bem ou serviço, e os juros seriam a remuneração desse “empréstimo implícito” no bem ou serviço. Acho que já deu pra notar a ginástica semântica. Não é à toa que esse tipo de interpretação é rechaçada pelos manuais contábeis.

Essa entrevista traz a informação que eu estava procurando: cerca de 35% do estoque de precatórios são “juros”. Ou seja, conforme a interpretação larga que vimos acima, 35% do pagamento dos precatórios não seriam contabilizados como gasto primário, mas como gasto financeiro, que não entra na meta de superávit primário. Esse tipo de reclassificação tem como resultado a piora da trajetória da dívida pública, e é fácil de entender o porquê. Ao tirar 35% dos precatórios de dentro dos gastos primários, esse espaço será usado para outros gastos primários que, de outro modo, teriam que ser comprimidos para dar lugar aos encargos dos precatórios. Só que os gastos com esses encargos não deixam de existir, continuam pressionando a dívida pública, mas agora classificados como “despesas financeiras”. Nada nessa mão, nada nessa mão e…

Ceron me faz lembrar outro famoso secretário do Tesouro, de triste memória: Arno Augustin. Ele também costumava chamar seus críticos de ignorantes, que não sabiam sequer interpretar um texto. Enquanto isso, explorava as possibilidades semânticas da língua portuguesa. O problema é que a matemática não tem semântica, e acaba, mais cedo ou mais tarde, cobrando o preço pela esperteza.

Imagine, por um momento, que o governo federal deixasse de pagar os salários do funcionalismo por 3 meses. A “economia” seria de aproximadamente R$ 80 bilhões, que poderiam ser usados para outros fins, como investimentos e programas sociais. Ou, se não fossem gastos, esse dinheiro diminuiria o déficit primário do governo.

Mas claro, como é de se prever, o judiciário não deixaria que isso acontecesse, e obrigaria o governo a pagar os salários atrasados. Essa decisão geraria uma dívida, chamada de “precatório”. Mas, por uma manobra contábil que virá embalada em uma PEC, essa despesa, que antes era primária, se transformará em uma “despesa financeira”. Para deixar claro, neste exemplo, o salário do funcionalismo seria equiparado aos juros da dívida pública, que não tem nenhum teto.

O exemplo é extremo, mas não falso. Todo precatório tem sua origem em uma despesa primária que o governo incorretamente não executou, ou, o que é mais comum, uma receita primária (imposto) da qual o governo se apropriou indevidamente. Fazer equivaler isso à despesa com juros é abrir uma caixa de Pandora. O governo Bolsonaro aventou essa hipótese, mas a abandonou e decidiu por simplesmente dar um calote organizado nessas dívidas.

Muitos questionam porque deve haver um limite para despesas primárias e não para os juros da dívida. A resposta é simples: o gasto com os juros não é controlado pelo governo, pois depende da taxa de juros cobrada pelos financiadores da dívida. Já a despesa primária é controlada pelo governo. Não quer pagar uma montanha de juros? Simples: faça menos dívidas.

O superávit primário é necessário justamente para pagar os juros da divida, de modo que a dívida não entre em uma trajetória explosiva. Se os precatórios forem somados aos juros, será necessário MAIS superávit primário para estabilizar a divida, não menos, ao contrário do que pensam os gênios que tiveram essa ideia. No final do dia, o que importa é a dinâmica da divida, ou seja, como ela cresce ou diminui. Classificar os precatórios como “juros” é apenas um artifício contábil que não resolve o problema de fundo, apenas o varre para debaixo do tapete.

Felipe Salto propõe uma solução definitiva para o problema dos precatórios: incluí-los na dívida pública e transformá-los em despesa financeira. A primeira parte é óbvia, a segunda é uma alquimia. Vejamos.

Em primeiro lugar, vamos relembrar o “problema dos precatórios”. Precatórios, como sabemos, são haveres de cidadãos e empresas contra o governo, resultado de processos transitados em julgado. Trata-se de uma despesa primária que o governo não fez no passado, a justiça julgou como devida, e agora precisa ser paga. Portanto, concordo com Salto, precatórios são dívida pública no momento em que nascem para o mundo. O problema é que consideramos como dívida pública somente a soma de todos os títulos públicos emitidos pelo Tesouro. Ao considerar os precatórios como “dívida pública”, os estamos equiparando a títulos públicos, e essa é uma parte da alquimia que Salto defende. Antes de avançar aqui, vamos continuar com a descrição do “problema dos precatórios”.

O principal “problema dos precatórios” não é a sua natureza, se é ou não dívida pública, mas o fato de que o seu pagamento sempre foi considerado uma despesa primária e, portanto, sujeito a regras fiscais, seja a produção de superávits primários, seja o teto de gastos, seja o novo arcabouço fiscal. E aí está a alquimia proposta por Salto: ao transformar os precatórios em dívida pública, seu pagamento não mais seria uma despesa primária, mas sim, seria classificada como uma “despesa financeira”. E, como sabemos, as despesas financeiras (com juros da dívida) estão longe do escrutínio do maldoso mercado. O mercado fica em cima só das despesas primárias. Assim, com essa alquimia, os precatórios ficariam a salvo do mercado, pressionando a dívida pública mas não o déficit primário, que é a principal métrica de sustentabilidade de dívida ao longo do tempo. A “solução” proposta pelo governo Bolsonaro foi jogar os precatórios em uma espécie de limbo: os precatórios atrasados (uma aberração jurídica) não são nem dívida pública e nem déficit primário, porque não são pagos. Então, de fato, precisa haver uma solução.

No entanto, a “solução” proposta por Salto tem um problema conceitual grave: confunde amortização de dívida com juros de dívida. Explico: a dívida pública nada mais é do que o resultado de despesas presentes que não são cobertas pelas receitas presentes. Essa diferença, que chamamos de “déficit primário”, é transformada em títulos públicos. Portanto, o estoque de títulos públicos nada mais é do que a soma de todos os déficits primários ao longo da história, acrescida dos juros. Há outras fontes de divida pública, como a compra de reservas internacionais e a capitalização de estatais, que não são considerados despesas primárias porque têm como contrapartida um ativo do outro lado.

Pois bem, o que Salto propõe é a equiparação do pagamento dos precatórios com o pagamento dos juros (despesa financeira). Mas o precatório não são os juros, o precatório é a dívida. Seria um caso esdrúxulo em que toda a dívida se transforma em despesa financeira. Repito: a despesa financeira são somente os juros pagos, o pagamento da dívida em si é amortização da dívida. Assim, o pagamento dos precatórios é amortização de dívida, não pagamento de juros. Portanto, pagamento de precatórios não pode ser equivalente a despesa financeira. Isso parece só um jogo de palavras, mas não é: a dívida pública, repito, tem sua origem em déficit primário ou compra de ativos, e a despesa financeira é o pagamento de juros sobre essa dívida. Não dá para os precatórios serem, ao mesmo tempo, dívida E juros (despesas financeiras).

Temos assim, como resultado dessa alquimia, a criação de um bicho fantástico: uma dívida do governo que não teve origem nem em despesa primária e nem da compra de ativos, e que se transforma 100% em despesa financeira. No limite, o governo poderia não pagar nenhuma de suas despesas primárias (aposentadorias, salários, etc), os interessados entrariam na justiça, essas despesas se transformariam em precatórios e, graças à alquimia proposta por Salto, aquelas despesas primárias se transformariam em despesas financeiras. Tudo seria, no final do dia, despesa financeira, fora do alcance das regras fiscais.

Concluindo: para transformar os precatórios em dívida pública, seria preciso emitir títulos da dívida e pagar os precatórios com esses títulos. Isso explicitaria a dívida representada pelos precatórios. Para isso, seria necessário classificar os precatórios como despesa primária, pois não há outra forma de emitir títulos públicos quando não se está comprando um ativo. Tentar uma “terceira via” para os precatórios, em que não seria nem despesa primária e nem compra de ativo é típico da alquimia malemolente brasileira. Seria melhor simplesmente tirar os precatórios da regra fiscal, com todas as consequências que disso advém, a tentar transformar a contabilidade pública em uma criatura fantástica.

“Se entrarem os precatórios, não há dinheiro para expandir as vacinas. Será que o jovem lá do IFI sabe disso? Ele prefere pagar o precatório e ficar sem vacina? Eu acho que os senadores, se estivessem bem assessorados, estariam bem informados disso”.

Essa fala calhorda foi pronunciada pelo nosso ministro da Economia, em audiência no Senado na última quinta-feira.

Seria mais ou menos o seguinte: o pai de família esbanja dinheiro com carros, viagens e amantes. É então condenado em uma ação judicial, mas diz para o juiz: “olha, não consigo pagar, senão vai faltar comida na mesa da minha família”.

Não é de hoje que o nosso ministro da Economia abusa da inteligência do cidadão brasileiro pagador de impostos.

Fux sinaliza com apoio a um parcelamento dos precatórios. Na verdade, um “microparcelamento”, no dizer do ministro. Microparcelamento porque, ao invés da proposta do Executivo, que era do “megaparcelamento” em 10 anos, o montante não pago em 2022 seria devido já em 2023. Claro que ninguém falou da bola de neve para 2023 e para os anos seguintes. Isso é problema para o próximo governo.

Eu tenho uma outra ideia: que tal parcelar os salários do Executivo, Legislativo e Judiciário e pagar os precatórios devidos a pessoas que já esperaram anos por esse dinheiro? Parcelamento no dos outros é refresco.

Claro que Guedes, Lira e Pacheco adoraram a “ideia” de Fux. Trata-se, afinal, de um exemplo de harmonia entre os poderes, em um campo em que Executivo, Legislativo e Judiciário concordam 100%: como tungar o cidadão e proteger seus próprios interesses.

A comparação da economia de um país com as finanças de uma família tem suas limitações, mas, às vezes, é muito útil para compreender o que está acontecendo.

Para uma família que vive acima do limite de seu orçamento, sem reservas e que só consegue manter o seu padrão de vida endividando-se, uma grande despesa inesperada cai como uma bomba. Pode ser um acidente de trânsito ou uma doença, que exigirá ainda mais desembolsos de um orçamento que já não consegue pagar nem as despesas correntes.

Esta é a situação do Brasil, hoje. O orçamento já apertado foi atingido, no dizer do ministro da Economia, por um meteoro: precatórios no valor de R$ 90 bilhões, a serem pagos no ano que vem.

Vamos voltar um pouco no tempo para entender o imbróglio. Em 2016, ao assumir o governo, a primeira medida que o então presidente Temer patrocinou no Congresso foi o chamado Teto de Gastos. Com a morte dos superávits primários no governo Dilma, os credores da dívida pública exigiam algum outro mecanismo para garantir que a dívida não estava em trajetória explosiva e, portanto, impagável. O Teto de Gastos foi esse mecanismo, que permitiu o controle da inflação mesmo com taxas de juros bem mais baixas do que nos governos anteriores.

Quando aprovado, o Teto permitia uma folga no orçamento para o pagamento das chamadas despesas “não obrigatórias”, ou seja, aquelas que não estão cravadas na Constituição. O grosso das despesas obrigatórias são, basicamente, o pagamento de aposentadorias e dos salários dos funcionários públicos, além dos precatórios. As não obrigatórias incluem desde investimentos em estradas, passando pelo bolsa família, até chegar nos serviços de limpeza das universidades federais, na verba para o censo e no papel para imprimir passaportes.

Como funciona o teto? Simples: as despesas do setor público no ano de 2016 são o limite de gastos do governo federal, com algumas poucas exceções, como a capitalização de empresas estatais e o Fundeb, que não entram nesse cálculo, A cada ano, esse limite é reajustado pela inflação do ano anterior. Qual o problema? As despesas obrigatórias crescem, a cada ano, acima da inflação, diminuindo o espaço para as despesas não obrigatórias.

Vamos colocar isso em números. O último valor que vi do IFI (Instituição Fiscal Independente) para o valor mínimo das despesas não obrigatórias de modo que o governo não entrasse em shutdown era de R$ 100 bilhões. Com uma folga no orçamento do ano que vem de R$ 120 bilhões, ainda sobrava uns trocos para dar uma turbinada no bolsa família e aumentar o fundo eleitoral dos partidos. Estava todo mundo feliz. Até que detectaram o meteoro dos precatórios vindo em direção a Brasília, com gastos de R$ 40 bilhões além do previsto. Parece mentira que, em um orçamento de R$ 1,6 trilhões, não se encontre espaço para esses R$ 40 bilhões adicionais. Mas é verdade. O nosso orçamento é tão amarrado, são tantos os interesses envolvidos, que a única saída parece ser não pagar esses R$ 40 bilhões. É essa a proposta do ministério da economia, ao sugerir o parcelamento e a criação de um fundo de privatizações dedicado ao pagamento dessas despesas, que ficariam fora do teto de gastos. Aliás, aparentemente, essa proposta libera até mais do que os R$ 40 bilhões, o que permitirá turbinar o bolsa família e as emendas parlamentares. A felicidade volta a Brasília.

Mas tem alguém que não está nada feliz com essa história: o credor da dívida. As taxas dos títulos públicos de vencimentos mais longos já ultrapassaram 10% e o câmbio já encosta nos R$ 5,50, apesar de um Banco Central que promete subir a Selic sem dó. O motivo é simples: essa manobra está sendo vista como um drible no teto de gastos. Parafraseando o famoso “não é pelos R$ 0,20”, o mercado está dizendo “não é pelos precatórios”, mas pela sinalização de que, quando a coisa aperta, Brasília vai tentar encontrar uma forma criativa de manter tudo como está, sem sacrificar nenhum de seus interesses. E o pior: desta vez, quem está patrocinando o furo do teto é, em tese, o guardião da cofre. Quando nem o ministro da economia defende a regra fiscal vigente, o credor fica pendurado na brocha.

O Brasil é um país com imensas necessidades. Quanto o governo deveria gastar para atendê-las, se R$ 1,6 trilhão não é suficiente? R$ 2 trilhões? R$ 3 trilhões? Podemos eliminar logo de uma vez essa regra do teto e satisfazer essas necessidades. Claro que os credores da dívida cobrariam um preço por isso. Teríamos juros altos, câmbio desvalorizado e, no final da linha, inflação. Basta dar uma olhada na Venezuela para entender onde essa estrada termina.

Alguns dirão que estou exagerando. Ninguém está propondo o fim da regra do teto, é só uma adequação de uma despesa inesperada. Sim, essa é a desculpa da família que vive no limite da responsabilidade. O desabamento de edifícios normalmente não ocorre por causa de terremotos. Os edifícios desabam porque, durante anos, se negligenciou a sua manutenção. A estrada que leva ao desastre é longa, mas, com perseverança, um dia se chega lá.

Para quem vive com o orçamento apertado, qualquer garoa causa enchente. Esta é a situação do governo, vivendo dentro do espartilho do teto de gastos e precisando pagar todos os desejos da Porta da Esperança.

A última garoa foi a surpresa com a previsão do pagamento de precatórios para 2022, cerca de R$ 30 bilhões adicionais ao que se esperava. O espaço no teto de gastos aberto pela inflação deste ano, que seria usado para anabolizar o Bolsa Família, foi comido por essa surpresa. O que fazer? A criatividade foi chamada em socorro das boas intenções do governo: uma parte dos precatórios será parcelada em 10 suaves prestações e outra parte será paga por fora do teto de gastos, usando os recursos de privatizações e dividendos pagos por estatais.

O que pensar? Vamos por partes.

Houve uma primeira discussão sobre a natureza dos precatórios, fazendo um paralelo com a dívida pública. Como o pagamento da dívida pública está fora do teto de gastos, também os precatórios deveriam estar. Nada mais errado.

Em comum com a dívida pública, os precatórios só têm o nome, dívida. De resto, precatórios têm natureza completamente diversa da dívida mobiliária, aquela que o Tesouro emite para pagar as contas. Enquanto os títulos públicos são comprados voluntariamente pelos credores do Tesouro, os precatórios são instrumentos não voluntários. Os titulares dos precatórios não escolheram investir em precatórios, são apenas as pobres vítimas da falta de pagamento de um direito líquido e certo. Entre esses direitos estão aposentadorias, salários, desapropriações, tributos. A dívida representada pelo precatório, portanto, é tão dívida quanto a sua origem: não pagar aposentadorias ou salários de funcionários públicos é tão grave quanto não pagar precatórios. É a mesma coisa.

Sendo a mesma coisa, não há justificativa para tirar o pagamento de precatórios do teto de gastos. Seria o mesmo que tirar aposentadorias e salários. O precatório é apenas o reconhecimento, pela justiça, de que se deve pagar essas coisas. Não sendo nada mais do que isso, não se justifica a sua excepcionalidade. No limite, tudo é dívida do governo. Inclusive, os críticos do teto de gastos dizem que o governo tirou os gastos com a dívida pública do teto, mas mantém o espartilho na chamada “dívida social”, que é muito mais grave.

Outra é a natureza da dívida mobiliária. Como dissemos acima, os detentores dessa dívida concordaram livremente em emprestar dinheiro para o governo. Não pagar os juros ou o principal dessa dívida configura calote. Enquanto podemos dizer que o não pagamento de precatórios ou de aposentadorias ou de salários também se configura em calote, dado que há um contrato perfeito entre as partes, as consequências do não pagamento de um e outro são completamente diferentes.

Se o governo não paga precatórios, aposentadorias ou salários (como tem acontecido com frequência pelo Brasil afora), o máximo que pode enfrentar são protestos ou greves. De modo geral, os instrumentos de pressão sobre o governo são fracos. Já com a dívida mobiliária é diferente: um leve movimento de sobrancelha sugerindo que o governo está pensando em não pagar juros ou o principal de sua dívida já é o suficiente para os credores exigirem taxas de juros mais altas. No limite, esses credores, pelo fato de serem voluntários, podem simplesmente se recusar a continuar financiando o governo. E é aí que está a grande diferença em relação aos precatórios.

Imaginemos, por um momento, que o governo desse calote em toda a dívida pública. O que aconteceria? Não haveria mais a quem recorrer para tapar o buraco do orçamento. O governo precisaria fazer superávit primário se quisesse continuar pagando os seus compromissos. Só para lembrar, o governo não faz superávit primário desde 2014, e não há previsão de voltarmos a fazer superávit primário até pelo menos 2024. Auxílio emergencial na pandemia? Esquece, não teria como, a não ser cortando outros gastos. Claro, no limite, o governo pode lançar mão daquela maquininha mágica de imprimir papel colorido, mas isso daria um alívio apenas de curto prazo, como vem nos ensinando Venezuela e Argentina.

Portanto, o governo não tem alternativa a não ser pagar a dívida mobiliária. Por isso, esse pagamento não pode estar dentro do teto de gastos. A natureza da dívida mobiliária é diferente da de todas as outras dívidas. A dívida mobiliária nasce da necessidade de o governo antecipar e expandir os seus gastos além daquilo que arrecada. Se o governo vivesse sempre dentro de suas posses, não existiria dívida pública. Ora, o pagamento da dívida pública dentro do teto limitaria a própria capacidade do governo de se endividar e pagar todas as suas outras “dívidas”, incluindo as sociais. Talvez não fosse má ideia, ainda que inexequível.

Este raciocínio é válido mesmo para o caso de pagamento dos precatórios com dinheiro de privatizações e dividendos de estatais. No final do dia, estamos carimbando um dinheiro que, de outra maneira, serviria para abater dívida ou pagar outras despesas por dentro do teto de gastos. Tirar despesas do teto, mesmo que tenha fonte carimbada, tem como consequência o aumento da dívida pública além daquilo previsto pelo teto de gastos. O teto existe justamente para controlar o aumento da dívida. Se começarmos a tirar despesas do teto, mesmo carimbando receitas para pagá-las, o resultado será o aumento do descontrole da dívida pública. A não ser que a receita somente existisse para pagar aquela despesa, e não existisse se a despesa também não existisse. Mas não é o caso aqui: continuaremos fazendo privatizações e as estatais continuarão a pagar dividendos, independentemente se os precatórios estão dentro ou fora do teto. O gasto que saiu do teto dará espaço para outros gastos por dentro do teto (alô Bolsa Família anabolizada!), aumentando a dívida.

Em resumo: a classe política brasileira tem uma imensa, gigantesca dificuldade em conviver com limites de orçamento. Estão sempre pensando em fórmulas para driblar estes limites. Temos um histórico ruim como devedores e, por isso, qualquer movimento no sentido de ludibriar os credores é visto com desconfiança. Pagamos o preço por não sermos um país sério no trato da coisa pública. E movimentos como esse dos precatórios só fazem piorar a situação.

No dia 31/12/2018, último dia do governo Temer, o título prefixado com vencimento em 2027 estava pagando 9,18% ao ano. Ontem, o mesmo título fechou em 9,48% ao ano.

Este título prefixado é suficientemente longo para podermos analisá-lo como uma proxy do humor geral dos credores da dívida pública. Essa taxa de juros mistura a expectativa de inflação no longo prazo e a probabilidade de algum tipo de calote (lembrando que a inflação é um tipo de calote). Quanto maior essa taxa, maior é a incerteza dos investidores em relação a essas questões.

Antes de analisar o impacto dessas discussões a respeito dos precatórios e teto de gastos (destaco a fala do deputado Fernando Bezerra abaixo), vamos a um breve histórico das taxas de juros desse título prefixado com vencimento em 2027.

No dia 15/01/2016, primeiro dia de negociação desse título, a taxa era de 16,36% ao ano. Estávamos em meio ao caos do fim do governo Dilma, sem nenhuma garantia de que a dívida pública estava sob controle, dado que o governo estava produzindo déficits fiscais crescentes. Essa taxa de juros veio caindo ao longo de 2016, primeiro com a perspectiva do impeachment e, depois, com a aprovação da lei do teto de gastos. No dia do impeachment na Câmara, a taxa do prefixado 2027 já tinha caído para 12,90% ao ano e, no dia da aprovação da lei do teto de gastos em segundo turno no Senado, a taxa do mesmo título chegou a 11,96%.

A aplicação disciplinada da lei do teto de gastos, outras reformas ao longo do governo Temer e um banco central dedicado a combater a inflação permitiram que a taxa desse título recuasse, nos dois anos seguintes, para os 9,18% ao ano mencionados no início desse post.

O governo Bolsonaro, com suas promessas de políticas pró disciplina fiscal e a aprovação da reforma da Previdência, viu a taxa do janeiro 2027 recuar até a mínima de 5,87% ao ano no dia 03/08 do ano passado, ou seja, há um ano. A partir de então, vimos a escalada até atingir 9,48% ao ano ontem. Esse movimento comeu todos os ganhos da primeira metade do governo Bolsonaro e voltamos ao ponto pré-reforma da Previdência. O que aconteceu?

Aqui entra essa questão dos precatórios e do teto de gastos. Na verdade, aqui entra a resistência a fazer a reforma do Estado necessária para fazer cabê-lo dentro do orçamento.

Há um ano, estávamos discutindo a reforma administrativa, o passo seguinte após a aprovação da reforma da previdência. Nada avançou. Desde então, sempre que surge alguma necessidade adicional de gastos (e os precatórios são apenas o mais recente, mas não o último), começa-se a discutir formas, digamos, criativas para acomodar os gastos adicionais. Foi o que aconteceu no início do ano com as emendas parlamentares, é o que está acontecendo agora com o aumento do Bolsa Família e, para agregar à confusão, chegou o meteoro dos precatórios, para usar a linguagem do ministro da economia.

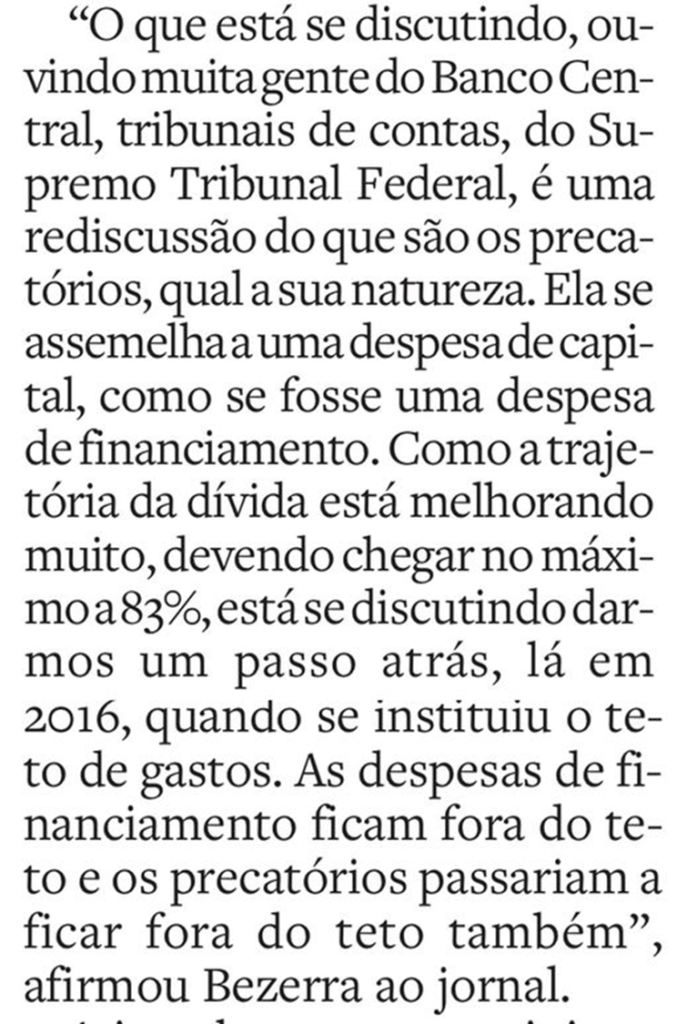

A criatividade não tem limites. Guedes propõe o parcelamento dos precatórios, usando a frase de todo caloteiro, “devo não nego, pago quando puder”. Agora, o deputado Bezerra propõe algo ainda mais criativo: simplesmente tirar o pagamento dos precatórios do limite do teto de gastos.

Aqui, trata-se de escolher entre morrer na frigideira ou no forno. Parcelar a dívida é somente empurrar o problema com a barriga. O governo está parcelando a dívida do cartão de crédito como se isso resolvesse o problema. Não, o problema só vai crescer no futuro. Além disso, dá até arrepios ao lembrar que o governo não deve somente para os detentores de precatórios, mas também para os detentores de dívida pública. Se está parcelando a dívida para uns, por que não para os outros…

As situações só não são idênticas porque, hoje, os precatórios estão sob o teto de gastos, enquanto os juros e a rolagem da dívida pública não estão. Então, para pagar a dívida, o governo simplesmente emite mais dívida, não tem limite para isso.

Aí é que entra a proposta de Fernando Bezerra, de tirar o pagamento dos precatórios do teto de gastos. Ele faz o paralelo com a dívida pública: afinal, se a dívida pública não está sob o teto, por que os precatórios deveriam estar? Não é tudo dívida? Então…

Não vou aqui nem entrar no mérito das diferenças entre uma e outra. O problema é começar a fazer interpretações “livres” do que seja dívida, e começar a ter ideia de tirar coisas de debaixo do teto. Por exemplo, o Bolsa Família serve para pagar uma “dívida social”, tão ou mais importante quanto a dívida com os investidores. Se não há limite para pagar a dívida com os credores, por que deveria haver para pagar a dívida com os pobres e desvalidos da sociedade? O governo tem uma dívida contratual com os aposentados e com os funcionários públicos. Por que o contrato com os credores da dívida pública é mais importante do que o contrato com os aposentados e com os funcionários públicos? E assim vamos. Não é à toa que muita gente é contra o teto de gastos: trata-se de uma grande “injustiça”.

O problema é que o Brasil, hoje, produz déficit fiscal de mais ou menos R$ 140 bilhões. No momento em que o governo resolvesse não pagar os credores do dívida, este déficit precisaria ser resolvido no segundo seguinte, pois não haveria mais ninguém disposto a financiá-lo. Dinheiro para pagar auxílios? Pode buscar no orçamento, não teria mais ninguém disposto a bancar. Só sobrariam duas alternativas: aumentar os impostos ou cortar gastos. Não seria mais necessário um teto formal de gastos: o governo só poderia gastar o tanto que arrecadasse, por construção. O teto de gastos seria, assim, natural. A lei do teto de gastos só existe hoje porque o governo pode se endividar. Se não pudesse, o teto seria dispensável.

As taxas de juros subiram de um ano para cá porque os credores do governo perceberam que o governo brasileiro (as 3 esferas do governo) não está disposto a viver dentro do teto de gastos de maneira séria. O resultado é que fica cada vez mais caro rolar a dívida pública, piorando a situação. Um círculo vicioso.

A solução, por óbvio, não depende só do presidente, mas em um regime presidencialista, é ele que lidera (ou deveria liderar). Bolsonaro já demonstrou, em mais de uma ocasião, que não quer mexer nesse vespeiro. Quem sabe a partir de 2023 tenhamos um presidente que entenda o problema e lidere os esforços para vivermos dentro das possibilidades do orçamento, sem chicanas.

Sim, os governos estaduais e municipais são todos caloteiros.

Mais alguma pergunta?

Agora sério. Digamos que, amanhã, o governo anuncie que não conseguirá pagar os títulos públicos que vencem em 2021, e postergue o vencimento para 2031. No entendimento do senador, não há que se falar em calote, pois o governo estaria apenas “renegociando” suas dívidas.

Quando Collor confiscou a poupança dos brasileiros, ele não chamou de confisco. Chamou de “congelamento”, que seria devolvido depois de 18 meses em 12 suaves prestações. E de fato o foi.

Sim, o papel aceita todas as palavras, inclusive as mais desaforadas. Quem não aceita desaforo é o dinheiro.