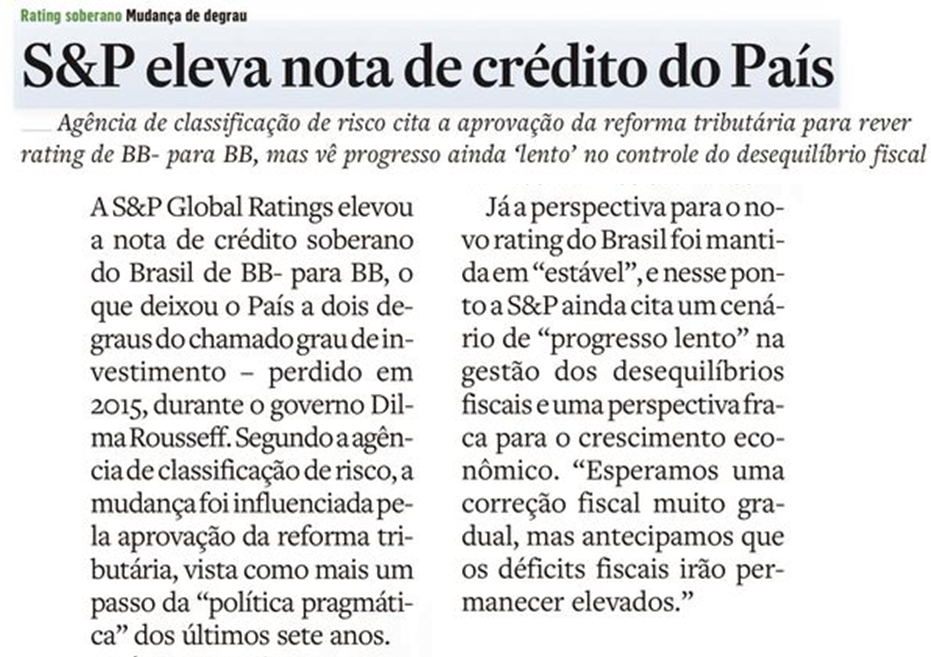

Depois da Fitch em julho, agora foi a vez da S&P elevar o rating soberano brasileiro de BB- para BB. Isso significa que faltam apenas dois degraus para o Brasil se tornar novamente “grau de investimento” (BB+ e BBB-). Parece fácil, mas é difícil bagarai. Já voltaremos a este ponto.

O governo Lula e os petistas, claro, estão sapateando sobre a mesa, faturando politicamente o fato. Compreensível, qualquer governo o faria. Mas o texto que acompanhou a decisão da S&P deixa claro que o movimento se deu com base em “políticas pragmáticas dos últimos sete anos”. Ou seja, desde que o desastre Dilma foi deixado para trás. Como o governo Dilma foi apagado dos livros de história do PT, ficam só as “conquistas do governo Lula”.

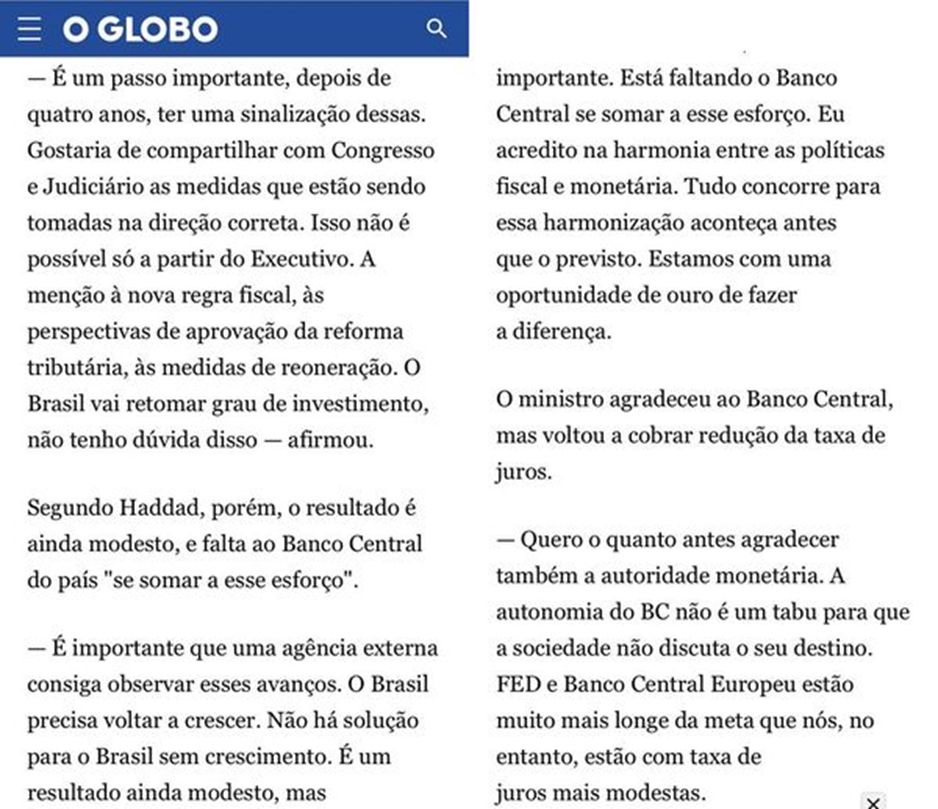

Há que se reconhecer que estes últimos “sete anos” incluem este primeiro ano do governo Lula, que foi, apesar da retórica beligerante, muito menos desastroso do que se previa. O BC continuou atuando de maneira independente, Haddad conseguiu manter o discurso da disciplina fiscal com o novo arcabouço e a aprovação da reforma tributária (citada pela S&P) foi um golaço que deve aumentar o crescimento potencial no longo prazo. Tendo dito isso, a agência aponta a questão fiscal e o baixo potencial de crescimento como os dois principais entraves para uma melhora da nota do Brasil.

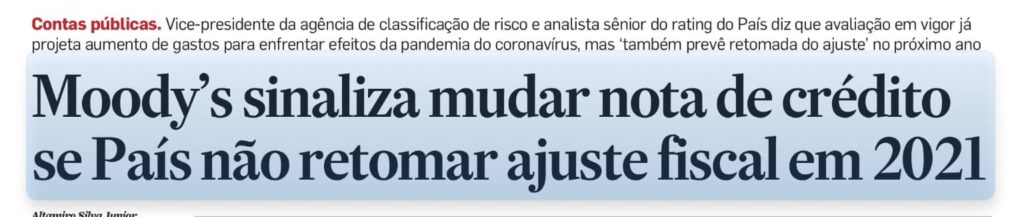

Aqui vale uma pequena digressão. Dar uma nota de crédito é um pouco ciência e um pouco arte. Por isso temos três principais agências de rating, cada uma com sua própria metodologia. A Moody’s, por exemplo, não chegou a rebaixar o Brasil para BB-. S&P e Fitch o fizeram, e agora retornaram para onde a Moody’s está. Há, agora, um raro consenso entre as três agências sobre a nota brasileira. Somos, definitivamente, um país BB. Isso significa que nossa capacidade de pagar a dívida é frágil, seja pelo seu tamanho, seja pela nossa capacidade de crescimento econômico. Perdemos o grau de investimento quando a nossa dívida explodiu e o crescimento econômico desapareceu na primeira metade da década passada.

Para que a nota melhore, é necessário que esses dois aspectos melhorem substancialmente. E, para isso, será necessário muito mais do que a saliva de Fernando Haddad.