O mais incrível não foi o CARF ter definido a loção hidratante Nívea Milk como desodorante e não como loção hidratante, conforme a própria definição do produto pela empresa. O mais incrível nessa história é ter pessoas empregando o seu precioso e escasso tempo para julgar se o Nívea Milk é desodorante ou loção hidratante.

E ainda tem gente que defende que a reforma tributária não é necessária, bastaria um remendo no ICMS.

Estas são as duas frases que mais ouvimos nas discussões sobre a miríade de exceções no projeto da Reforma Tributária. Via de regra, há uma tentativa de “fazer justiça” tributária, o que passa pelo julgamento moral da atividade econômica.

Nada mais representativo dessa tentativa do que a alíquota seletiva, o que ficou popularmente conhecido como “imposto do pecado”. A última versão do projeto inclui exploração de petróleo e de minério de ferro nessa alíquota, em uma condenação moral implícita dessas duas atividades, no mesmo nível de cigarros e bebidas alcoólicas.

A alíquota seletiva é a porção mais saliente desse julgamento moral, mas está longe de ser o único. A cesta básica terá alíquota diferenciada porque “é justo” para com os mais pobres, a Zona Franca de Manaus será mantida porque “é justo” fomentar a atividade industrial na região e as pejotinhas de profissionais liberais terão alíquotas menores porque “não é justo” o aumento da carga tributária sobre o setor.

A busca pela “eficiência econômica”, por sua vez, é prima-irmã do julgamento moral da atividade econômica. Assim, estabeleceu-se, por exemplo, que os setores de turismo e de transportes mereceriam um tratamento especial, pois, por algum misterioso motivo, aumentariam a “eficiência econômica” do país.

Existe uma regra básica da tributação, qual seja: a tributação deve ser neutra, ou seja, não deve influenciar a escolha do consumidor. Esse é um artigo de fé na eficiência dos mercados na alocação de recursos. Qualquer interferência nesse processo através de alíquotas diferenciadas diminui a eficiência da economia ao longo do tempo, ao provocar a alocação de recursos em setores menos eficientes. Ninguém, e muito menos deputados e senadores influenciados por lobbies, consegue definir os setores que mais “contribuem para o crescimento econômico”. Há um certo fetiche de controle por parte dos economistas desenvolvimentistas, que têm a convicção de que conseguem, em uma sala, puxar os cordões certos da economia. Como se as virtualmente infinitas interações entre os agentes econômicos coubessem em uma planilha.

Quando se abre a Caixa de Pandora da “justiça tributária” ou da “eficiência econômica” perde-se o controle, e aí é o que estamos vendo. A alíquota diferenciada para a cesta básica puxou a fila de todo resto. Afinal, por que só a cesta básica?

O ideal teria sido uma alíquota única de verdade, com o governo subvencionando a cesta básica para famílias cadastradas no Bolsa Família. Com isso, a Caixa de Pandora permaneceria fechada. Mas quem diz que os setores fortes de lobby estavam interessados nisso? Todos defenderam a exceção da cesta básica, porque sabiam que, assim, estaria aberto o caminho para defender suas próprias exceções. E, de exceção em exceção, continuaremos presos na armadilha da baixa eficiência econômica, com o Estado sequestrado por elites bem organizadas e sem real senso de comunidade. Sim, isso é um julgamento moral.

O Estado moderno é a forma que a humanidade encontrou de organizar-se e decidir sobre suas prioridades comuns. Para isso, todos fazemos uma vaquinha, entregamos o dinheiro arrecadado para o Estado, para que seus responsáveis (os governantes eleitos) apliquem nas prioridades definidas pelos cidadãos.

Existem, portanto, duas decisões a serem tomadas: como o dinheiro arrecadado será gasto e quem participará da vaquinha e com quanto. As duas notícias de hoje referem-se a essa segunda decisão.

Toda essa discussão sobre a Reforma Tributária e isenções nada mais é do que setores da sociedade buscando diminuir a sua contribuição para a vaquinha nacional. Como o outro lado da moeda, os gastos do Estado, permanece o mesmo, restam duas alternativas: os setores que não conseguem se safar da vaquinha precisam aportar mais e/ou o Estado precisa chamar para a vaquinha os contribuintes do futuro, aumentando a dívida.

A coisa é muito simples, apesar da opacidade da contabilidade pública. Tudo se resume a quem vai contribuir com a vaquinha. Os problemas começam quando a sociedade não quer diminuir os gastos do Estado e, ao mesmo tempo, não quer contribuir com a vaquinha. Essa situação perdura por um tempo, enquanto ainda resta a capacidade do Estado de chamar os contribuintes do futuro para a vaquinha. Quando essa capacidade se exaure, a vaquinha vai para o brejo.

Reportagem de ontem informa que a desigualdade de renda permanece mesmo naqueles municípios onde há grande investimento público. Estou estupefacto: quer dizer então que a desigualdade não se resolve na base da canetada governamental? Quem diria…

No meu livro Descomplicando o Economês há uma tabela com os dez países menos desiguais e os dez países mais desiguais do mundo em termos de índice de Gini. Adivinha em qual dessas tabelas o Brasil está.

O mais incompreensível é que isso aconteça mesmo com uma boa parte dos gastos do governo sendo direcionados para a assistência social, a começar da Previdência, passando por educação e saúde, até chegar no Bolsa Família turbinado. Por que, afinal, depois de décadas de políticas social democratas de distribuição de renda, o nosso índice de Gini não se mexe em relação à média global? Por que continuamos a ser um dos países mais desiguais do mundo?

Os economistas Gustavo Loyola e Marcelo Nery arriscam algumas hipóteses. Loyola afirma que investimentos públicos muitas vezes não são direcionados para aliviar as necessidades dos mais pobres, como educação e saúde, mas para construir equipamentos para os mais ricos, como aeroportos. Já Nery chama a atenção para o fato de que a mesma mão que dá o Bolsa Família retira o benefício através dos impostos indiretos. Ambos analisam facetas diferentes do mesmo problema: o poder das elites de manterem suas posições.

Seriam as elites brasileiras tão piores do que as de outros lugares do mundo a ponto de estarmos entre os 10 países mais desiguais do mundo? Não acho que seja assim. E aqui entra a minha tese sobre este assunto.

Se analisarmos o ranking da desigualdade de renda, vamos observar que os países menos desiguais, com índice de Gini menor que 0,3, estão no leste europeu (antigos satélites e repúblicas da União Soviética), alem sos países escandinavos e Japão. A seguir, com Gini entre 0,3 e 0,4, estão os países da Europa Ocidental. Com Gini entre 0,4 e 0,5, temos os EUA e os países mais desenvolvidos dentre os emergentes, como Chile. Por fim, com Gini acima de 0,5, temos os países mais desiguais do mundo, como os africanos e o Brasil-sil-sil. O que nos diz esse quadro?

Minha tese é a seguinte: o nível de desigualdade de renda tem mais a ver com a formação do país e a homogeneidade de seu povo do que com características econômicas. É mais uma questão sociológica do que econômica. Países escandinavos e do leste europeu são muito mais homogêneos do que os da Europa Ocidental, que receberam muito mais imigrantes. Além disso, o socialismo imposto de cima para baixo no leste europeu certamente teve o seu papel, em um movimento que dificilmente seria tolerado em países com tradição democrática.

Já os EUA, apesar de sua riqueza, têm a marca da escravidão, e um contingente imenso de imigrantes, o que o torna um ponto fora da curva dentre os países mais ricos. No entanto, levam uma vantagem sobre o Brasil, que também teve escravidão e imigrantes: nunca teve uma Corte, que criou a ideia da fidalguia. Nos EUA, há elites como aqui, mas não com a ideia de uma espécie de direito divino aos privilégios.

A discussão sobre a reforma tributária é um laboratório sociológico nesse sentido. As elites se agarram aos seus privilégios, como por exemplo, a OAB pressionando para que os escritórios de advocacia continuem a ter tributação especial. No Brasil, o imposto sobre consumo (a mão que tira o que a outra mão deu) é proporcionalmente muito maior em relação ao imposto sobre a renda do que em países onde as elites têm menos poder. Aqui, a própria previdência social beneficia os mais ricos, ao privilegiar os trabalhadores com carteira assinada, além dos funcionários públicos. Aliás, a reforma da previdência foi também um laboratório que revelou o quanto as elites são capazes de preservarem seus privilégios, caminhando apenas milímetros na direção de uma distribuição mais justa da renda.

Somos um país pobre e desigual. A pobreza é um problema econômico, que se resolve com mais crescimento. Já a desigualdade é um problema sociológico, que só se resolve se e quando as elites políticas e econômicas decidirem que enough is enough e assumirem a sua responsabilidade.

PS.: quem são as elites? Resposta: as elites são sempre os outros.

O advogado criminalista Antônio Cláudio Mariz de Oliveira, dono de uma das maiores bancas de advogados do país, mostra a sua face humana em artigo de hoje, em que urge o Estado e os cidadãos a “dar um teto” aos sem-teto. Sua frase “toda a sociedade brasileira precisa estar imbuída de solidariedade e amor ao próximo”, confesso, arrancou-me suspiros. Faltava-nos alguém para lembrar que só o amor constrói.

Mas o verdadeiro amor não é só suspiros. O látego justiceiro do criminalista não descansa. Amor e solidariedade, segundo o advogado, são virtudes de poucos. A maioria dos cidadãos e políticos “não se sensibiliza com essa tragédia”. Só querem mesmo saber de suas próprias vidas, desde que as pessoas em situação de rua estejam fora de seu campo de visão.

O Brasil é um dos 10 países com pior distribuição de renda no mundo, medido pelo índice de Gini. Trocentos programas sociais não foram capazes de mover um milímetro sequer esse ponteiro. Os sem-teto que habitam as ruas de nossas cidades, assim como as favelas, são a face visível dessa desigualdade. Quando apareceu uma reforma tributária que iguala as alíquotas para todos, e tem o poder de mitigar um pouco essa situação, grupos bem organizados, que desde Cabral souberam entortar as regras a seu favor, correram para garantir exceções que permitissem a continuidade de seus privilégios. A OAB a que Mariz de Oliveira pertence, é um deles.

Mariz de Oliveira é uma pessoa especial. Apesar de ser um dos homens mais ricos do Brasil sob qualquer parâmetro que se meça, seu coração está cheio de amor e solidariedade. Então, justifica-se que lute com unhas e dentes para que a reforma tributária não alcance os grandes escritórios de advocacia, que pagam um montante de ISS vergonhosamente baixo. A reforma igualará a alíquota de seu escritório com a do salão de cabeleireiro onde trabalham moças que mal conseguem pagar o seu aluguel. Mas, claro, essas moças não devem ter “amor e solidariedade” em seus corações, então precisam compensar esse defeito pagando mais impostos, mantendo a desigualdade secular do país intacta. Assim, vez por outra, os champions do amor e da solidariedade poderão continuar desfilando suas virtudes em artigos de jornal.

Essa votação da reforma tributária foi interessante para mapear a real força do bolsonarismo no Congresso, assumindo que grande parte dos votos pelo “não” tenham sido influenciados, de uma forma ou de outra, por Bolsonaro. Claro, haverá um ou outro deputado que terá lido o texto e não terá concordado com seu teor. Mas, convenhamos, a maioria segue os líderes e se movem por afinidades.

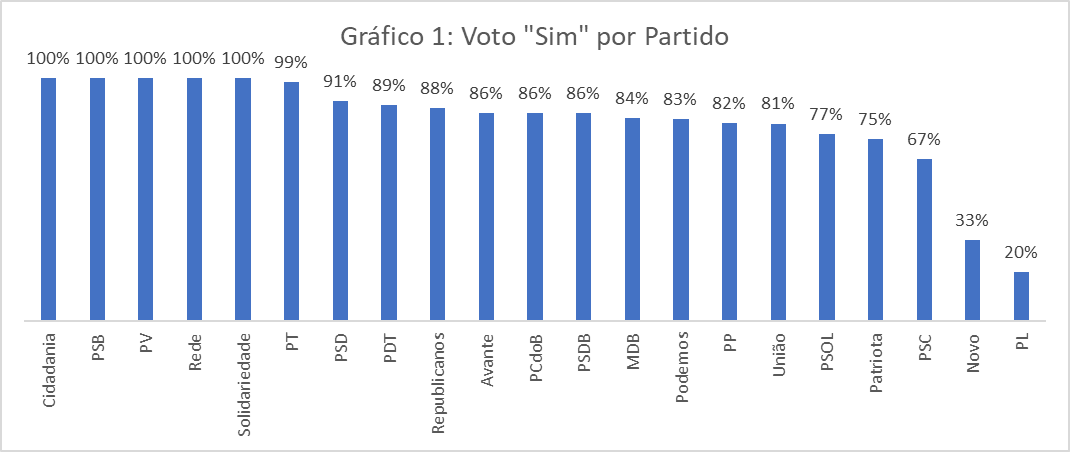

O primeiro mapa (gráfico 1) mostra a votação por partido. Com exceção do PL e do Novo (que só tem 3 deputados, sendo que 2 votaram contra), todos os outros partidos deram maioria constitucional (60%) para a PEC. Então, poderíamos deduzir que o bolsonarismo se reduz ao PL.

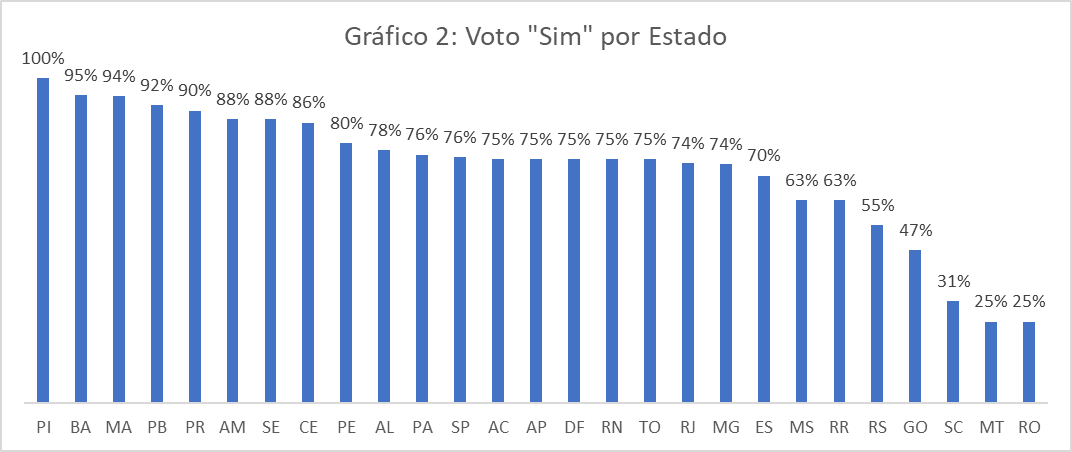

Mas vamos aprofundar um pouco mais, e analisar os votos por estado (gráfico 2).

Podemos observar que os deputados de RO, MT, SC, GO e RS não deram a maioria constitucional para a PEC. Será que esses estados têm maioria de deputados do PL, justificando essa distribuição? É o que veremos no gráfico 3.

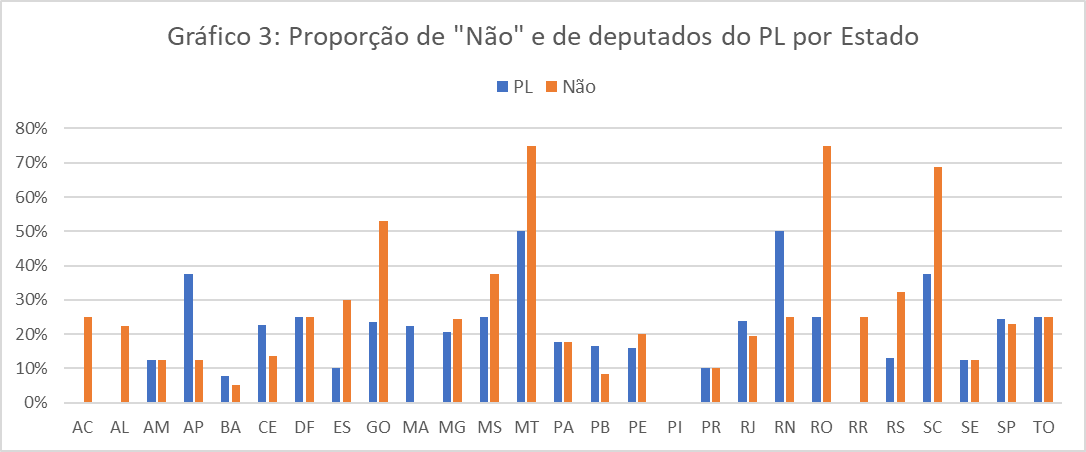

Neste gráfico, podemos observar que, nesses estados, a proporção de votos “Não” é bem maior do que a proporção de deputados do PL, indicando que o bolsonarismo, nesses estados, extrapola partidos. Já o inverso ocorre em estados como AP, RN, MA e CE, onde a proporção de votos “Não” foi bem menor do que a proporção de deputados do PL. As defecções no partido do ex-presidente aconteceram nesses estados do Norte-Nordeste, indicando a fraqueza do bolsonarismo por lá.

O bolsonarismo conseguiu arregimentar 118 votos, sendo 75 no PL e os restantes 43 em outros partidos. No impeachment de Dilma Rousseff, 136 deputados votaram contra. Claro, são legislaturas diferentes, mas o perfil ideológico não deve ter tido grandes modificações. Assim, podemos dizer que o petismo-raiz tem mais ou menos 25% do Congresso, o bolsonarismo-raiz outros 25%, e os restantes 50% migram de um lado para o outro, a depender da pauta. Para passar PECs ou impeachments, é necessário conquistar 70% dos deputados dessa meiuca. Essa é a conta.

Qual a diferença entre o PL das fake news e a PEC da reforma tributária? Ambos tiveram amplo apoio do governo, inclusive com liberação de verbas, e o trator de Arthur Lira funcionando a todo vapor. No entanto, o PL das fake news, que precisava de maioria simples para a sua aprovação (257 votos) foi engavetado, ao passo que a PEC da RT foi a votação e recebeu nada menos do que 382 votos. Qual a diferença?

A diferença é o teor da lei que estava sendo discutida. Por incrível que possa parecer, o Congresso é o lugar onde se aprova leis, e o seu conteúdo importa. No caso da PL das fake news, havia uma carga ideológica grande, envolvia valores como liberdade de expressão, e o seu conteúdo era ruim mesmo, inviabilizando o funcionamento normal das redes sociais no Brasil, como tive oportunidade de comentar aqui. Já no caso da PEC da RT, apesar de todo o esforço bolsonarista de lhe atribuir um caráter ideológico (seria a ante-sala do comunismo, nada menos que isso), trata-se de um texto técnico e político, que envolve a forma de tributar no Brasil. Assim, o texto, com todas as demasiadas exceções previstas, foi levado a votação e conseguiu convencer 382 deputados.

Por mais que se tenha uma visão do Congresso como um grande balcão de negócios (e é mesmo), ainda assim a política tem o seu papel. Há coisas inegociáveis, como demonstrou a PL das fake news. E há coisas que, com as devidas adaptações, (e haja adaptações no texto dessa PEC), é possível negociar. Só fica à margem de negociações quem quer se manter puro em seu reino de virtude. Mas esse reino não pertence a este mundo, onde as coisas são decididas, como demonstraram os 382 votos de ontem. Isso é política.

“Cavalo selado passa só uma vez”. Esse dito popular, que serve como um alerta para não perdermos as raras boas oportunidades que o destino nos reserva, cai como uma luva para a política. No jogo político, são raras as oportunidades de se destacar, de sair da pilha e tornar-se um “top of mind” da população. Tarcísio de Freitas soube perceber o cavalo selado da reforma tributária, montou e saiu maior do que entrou nesse processo.

O governador de São Paulo, fazendo a leitura correta do cenário político, percebeu que a reforma tributária já estava encaminhada, e seria tolice simplesmente cruzar os braços e esperar pelo desfecho. Ao invés disso, foi à luta: mobilizou a bancada paulista e outros governadores, e conseguiu emplacar uma regra favorável aos grandes estados na composição do Conselho Federativo. Portanto, nem a composição ficou refém dos pequenos estados, nem as regras ficaram para lei complementar, que eram dois dos receios legítimos de quem torcia o nariz para a ideia.

Confesso que normalmente não boto muita fé em tecnocratas alçados ao poder político pelas mãos de um padrinho poderoso. Está aí o exemplo de Dilma, um desastre político. No entanto, Tarcísio passou pelo seu primeiro teste: mostrou capacidade de articulação, composição e liderança, requisitos indispensáveis para quem almeja governar.

Claro que Bolsonaro e suas hostes não gostaram nada. Um ideológo bolsonarista tuitou que Tarcísio é um “neo tucano”. O governador de São Paulo já recebeu o fatwa do aiatolá da Barra, e seu nome, daqui em diante, será maldito em todos os cantos do reino bolsonarista. Foi uma jogada de risco do governador, considerando que Bolsonaro ainda mobiliza uma parcela relevante do eleitorado. De qualquer forma, as eleições de 2026 ainda estão distantes, e muita água vai rolar. De tudo isso, fica a mudança de patamar de Tarcisio de Freitas, de uma apadrinhado de Bolsonaro para alguém com luz própria. Não é pouca coisa.

Alguns amigos me pediram para escrever um texto mais longo sobre a reforma tributária, explicando com mais detalhe do que se trata. Tem uma página bem didática sobre esse assunto no site da Câmara dos Deputados, então não vou gastar tempo explicando os mecanismos envolvidos. Meu objetivo aqui é mais filosófico, no sentido de explicar qual o problema que a reforma pretende resolver e entender por que levanta tantas resistências.

Um projeto como o da reforma tributária (RT) não poderia passar sem críticas. Afinal, são muitos e variados os interesses que se aninham no atual sistema tributário brasileiro. Cada setor, cada agente político, cada cidadão, tem o seu interesse na mudança ou na manutenção do status quo. O nosso sistema tributário é fruto de décadas de construção laboriosa, e resultou em um arcabouço muitas vezes chamado de “manicômio”.

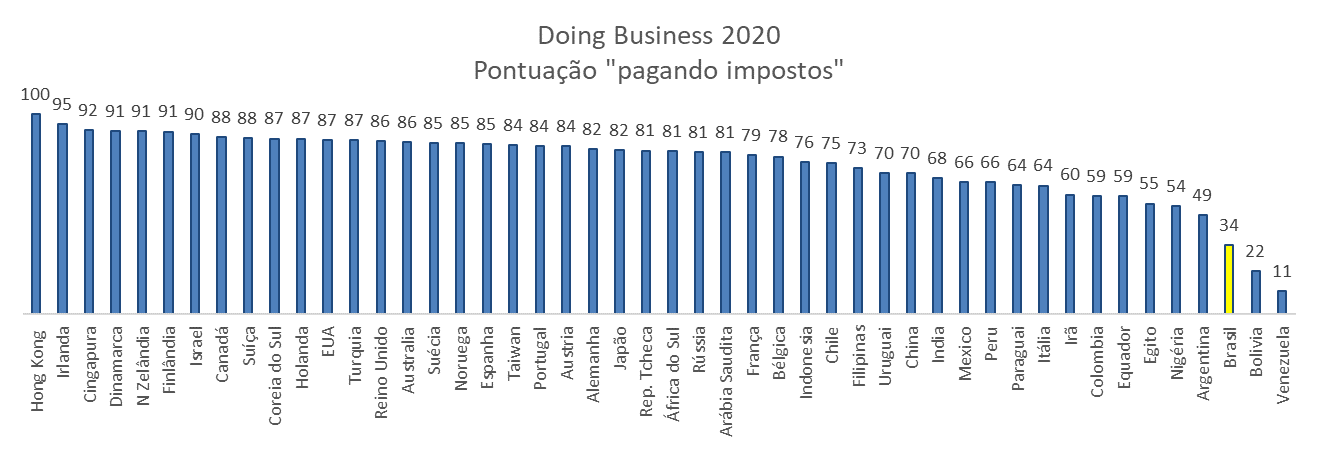

Para começar qualquer debate, precisamos estabelecer as suas bases. E a base última do debate sobre a reforma tributária é que chegamos a uma situação insustentável. Para ilustrar, basta observar o gráfico abaixo, em que mostramos, para alguns países selecionados, a pontuação do ranking Doing Business (2020), do Banco Mundial, para o quesito “pagando impostos”.

Essa pontuação é resultado de quatro medidas: número de pagamentos por ano, tempo gasto com o processo de pagamento de impostos, carga tributária das empresas e litígios tributários. Observe como o Brasil não somente está na rabeira, como, e isso é o mais importante, a sua pontuação é terrivelmente menor do que de países comparáveis, como México. Não é que estejamos nos últimos lugares, mas por pouco. Estamos a uma longa distância de práticas saudáveis, e esta é a base comum para se discutir o sistema tributário. Temos todos que concordar que, desse jeito, não dá para continuar.

Ok, é preciso mudar. Mas o quê, e como? Aí está o busílis da questão. Para mudar, é preciso um diagnóstico da situação. E o único diagnóstico que temos é que chegamos a essa situação porque a estrutura atual nasceu justamente da discricionariedade do Estado, em seus três níveis de governo, em matéria tributária. Ou seja, presidente, governadores e prefeito criam regras e mais regras, de acordo com suas conveniências políticas, e o empresário que lute para lidar com todas elas. Este é o diagnóstico e, não por outro motivo, tem sido o centro de toda a disputa em torno da reforma tributária.

Ao se insurgir contra a solução apresentada, que é tirar discricionariedade dos agentes políticos, os críticos não apresentam uma alternativa. E não apresentam justamente porque não há outro diagnóstico para o problema. É como um médico que prescreve uma quimioterapia para um câncer, e o paciente se insurge, apontando todos os efeitos colaterais como razões para não seguir a prescrição, ignorando que, afinal, tem um câncer. É de fundamental importância entender este ponto: de nada vale dizer que, de fato, temos um problema e precisamos de uma reforma tributária, mas sem oferecer um diagnóstico do problema. O diagnóstico é o câncer e a prescrição é a quimioterapia. No caso da RT, o diagnóstico é a discricionariedade dos agentes políticos e a prescrição é um órgão que mitigue essa discricionariedade. Desde já fico aberto a outros diagnósticos possíveis para a nossa doença, já que, até o momento, não vi outro diagnóstico alternativo.

Os outros dois pontos positivos da RT, a não-cumulatividade e o imposto no destino e não na origem, são importantes, mas não são o núcleo mesmo da reforma. A questão central, e é exatamente nisso que os críticos estão concentrados, é o fim da discricionariedade dos agentes políticos em matéria tributária. Note que governadores e prefeitos ainda poderão dar subsídios para quem bem entenderem. Por exemplo, nas grandes cidades, o transporte público é subsidiado, mas os prefeitos não precisam de alíquotas diferenciadas de imposto para fazer isso. Basta somente separar um espaço no orçamento para tal. E é disso que governadores e prefeitos fogem como o diabo da cruz. Afinal, batalhar verba no orçamento não é tão fácil quanto mudar uma alíquota de imposto. O dinheiro que não entrou nunca existiu, ao passo que a verba no orçamento é um dinheiro em disputa por várias necessidades.

Vejo muitas críticas a respeito de uma suposta “centralização” na União dos impostos arrecadados em estados e municípios. Não sei de onde tiraram isso. O tal Conselho Federativo não terá participação da União, estados e municípios é que terão que discutir como será a sua governança. Até o momento em que escrevo, ainda não vi o texto que vai ser votado na Câmara, definindo as prerrogativas do tal Conselho. Mas uma coisa é certa: a União não terá nada a ver com isso. Aliás, foi por causa disso que fizeram o IVA dual, que é menos eficiente do que um IVA único: de um lado o imposto que vai unificar os impostos federais, e do outro, o imposto que irá unificar os impostos estaduais e municipais.

Outra crítica é que os preços dos produtos da cesta básica irão explodir. Não é necessariamente verdade. Como o comércio vai se ressarcir automaticamente de créditos tributários nas compras de seus produtos, a alíquota do novo imposto precisaria ser muito maior do que a alíquota do ICMS para compensar esse ressarcimento. Aliás, nem sei como estão calculando o suposto aumento de preços da cesta básica que tem rodado por aí (exemplo abaixo, no post de Eduardo Bolsonaro, em que São Paulo pertence à região Sul e a Bahia ao Sudeste), se nem sabemos a alíquota e nem todos os créditos tributários ao longo da cadeia de produção. De qualquer modo, aparentemente haverá alíquota zero para um grupo de produtos da cesta básica, o que definitivamente desmonta esse argumento.

Mais uma crítica: os preços dos serviços vão explodir, pois o ISS, atual imposto sobre serviços, normalmente tem alíquota muito pequena se comparada com a alíquota prevista para o novo imposto. Bem, isso é verdade para quem não está no Simples, que estará mantido. Além disso, parece que haverá alíquotas especiais para saúde, educação e transportes. De qualquer forma, efetivamente o setor de serviços, hoje, paga menos imposto proporcionalmente ao seu peso na economia (cerca de 2/3 do PIB), onerando por demais os outros setores. A RT não tem o objetivo de fazer justiça tributária, mas este é um efeito desejável da reforma.

Resumindo e concluindo: estamos tratando um grande câncer que está matando o Brasil, que é a discricionariedade de governadores e prefeitos no trato de matéria tributária. Há vários efeitos colaterais, mas não é por isso que devemos deixar de tentar o tratamento. Alguém poderá dizer que os efeitos colaterais são tão grandes e indesejáveis que matarão o paciente de qualquer maneira. Bem, olhe novamente o gráfico abaixo. O sistema proposto é semelhante ao usado em grande parte dos países do mundo, e não parece que estejam assim tão mal. A grande questão, volto a lembrar, não está no setor econômico que vai ganhar ou vai perder mais. Está, isso sim, na capacidade de o Estado brasileiro atazanar a vida do empreendedor, e de todas as cracas que se acoplam a esse navio da insanidade. Com a RT, essa capacidade diminui de maneira relevante. Esse é o cerne da questão.

O economista Felipe Salto presta um grande serviço à causa da reforma tributária, ao listar claramente quais são as suas críticas ao texto da PEC 45 (que, diga-se de passagem, ninguém conhece ainda, o relator ainda não divulgou por estar em negociações). As críticas, portanto, referem-se às ideias básicas que estão sendo discutidas. O serviço que Salto presta é mostrar que as críticas não têm fundamento na realidade. Vejamos.

A primeira e principal, que ocupa boa parte do artigo, refere-se ao Conselho Federativo. São três críticas, todas igualmente fracas: 1) não impediria que as empresas fraudassem o sistema, emitindo notas frias para se creditarem; 2) somente um Fisco estadual atuante poderia evitar as fraudes, mas os fiscos estaduais desaparecerão e 3) um mecanismo desse tipo não seria necessário para mitigar o risco de crédito no repasse de impostos entre estados.

As críticas 1 e 2 não se sustentam. Fraude sempre haverá, qualquer que seja o sistema. Se houvesse um sistema à prova de fraudes, já teria sido adotado, pode ter certeza. É por isso que existe fiscalização, que continuará existindo. Não sei de onde veio a ideia de que os fiscos estaduais serão substituídos pelo Conselho Federativo. O grande avanço do novo sistema é o sistema de compensações automáticas entre estados, e entre governos e empresas. É esse mecanismo automático que é criticado pelo economista como fonte potencial de fraudes. No entanto, trata-se de um tributo à honestidade da grande maioria das empresas envolvidas. Ao submeter o ressarcimento do crédito tributário a uma fiscalização (só recebe depois do fisco ver se está tudo certo), a proposta de Salto mantém o calvário que empresários enfrentam para empreender no país, em que créditos tributários são uma miragem.

O ponto 3 refere-se ao risco de crédito entre estados. Bem, se já vimos estados atrasando salários e aposentadorias de funcionários públicos, imagine reter indevidamente repasses de impostos para outros estados. Ainda mais com um STF tão, digamos, sensível à causa dos estados mais pobres. A crítica de Salto, com direito a bater no peito, ofendido, afirmando que São Paulo jamais reteria créditos de outros estados, não leva em consideração a história econômica do Brasil.

A segunda crítica refere-se à alíquota do IBS, que seria determinada por modelos estatísticos. Bem, se vamos ter um imposto que vai substituir dois (o ICMS e o ISS), não tem outro jeito, a não ser estimar uma alíquota. Caso contrário, continuaremos com os dois impostos atazanando a vida dos empresários. Para mitigar esse problema, o IBS começa pequeno e vai conviver durante alguns anos (5 anos é a proposta, até onde eu sei) com os outros impostos, de modo a calibrar o seu tamanho com calma.

A terceira e última crítica refere-se ao Fundo que vai ser disponibilizado pela União para bancar, por 10 anos, os incentivos já concedidos pelos estados às empresas. Salto chama isso de “previsão constitucional para a nefanda guerra fiscal”. Eu chamo de “respeito aos contratos”. Imagine você, empresário, que calculou o retorno de seu empreendimento com base no incentivo de um determinado estado, e uma outra lei se sobrepõe e diz que aquele incentivo já não existe mais. Esse dispositivo da RT está aí para proteger um contrato firmado.

Enfim, a cada vez que leio críticas detalhadas sobre o projeto da RT, mais me convenço de que o que se quer é manter o poder do Estado sobre a iniciativa privada. Todos os argumentos vão na direção de manter a discricionariedade de governadores e prefeitos, em detrimento do ambiente de negócios no Brasil. Esse projeto de reforma tributária é o que tem de mais liberal na praça. Não é à toa que vem encontrando tanta resistência.