A imagem do palácio presidencial de Cabul tomado pelos homens do Taleban certamente não passaria pelo critério de diversidade de nossas redes sociais. Mas a imprensa ocidental não perdeu tempo com lacrações desse tipo. O foco das análises foi como o Taleban conseguiu conquistar o poder no país de maneira tão rápida. A última bituca de cigarro do último soldado americano ainda estava fumegando no cinzeiro, e os barbudos já estavam sentados na mesa do fugitivo ex-presidente. Biden, em sua residência de verão, acompanhava o fiasco atentamente.

Destaquei abaixo alguns trechos dos jornais de hoje, além de uma reportagem da Economist.

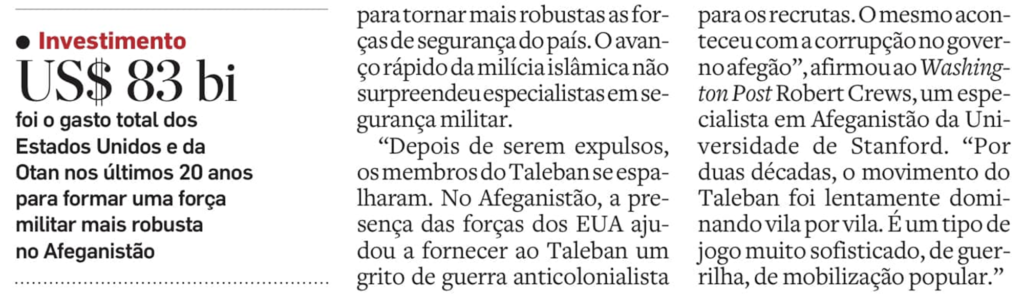

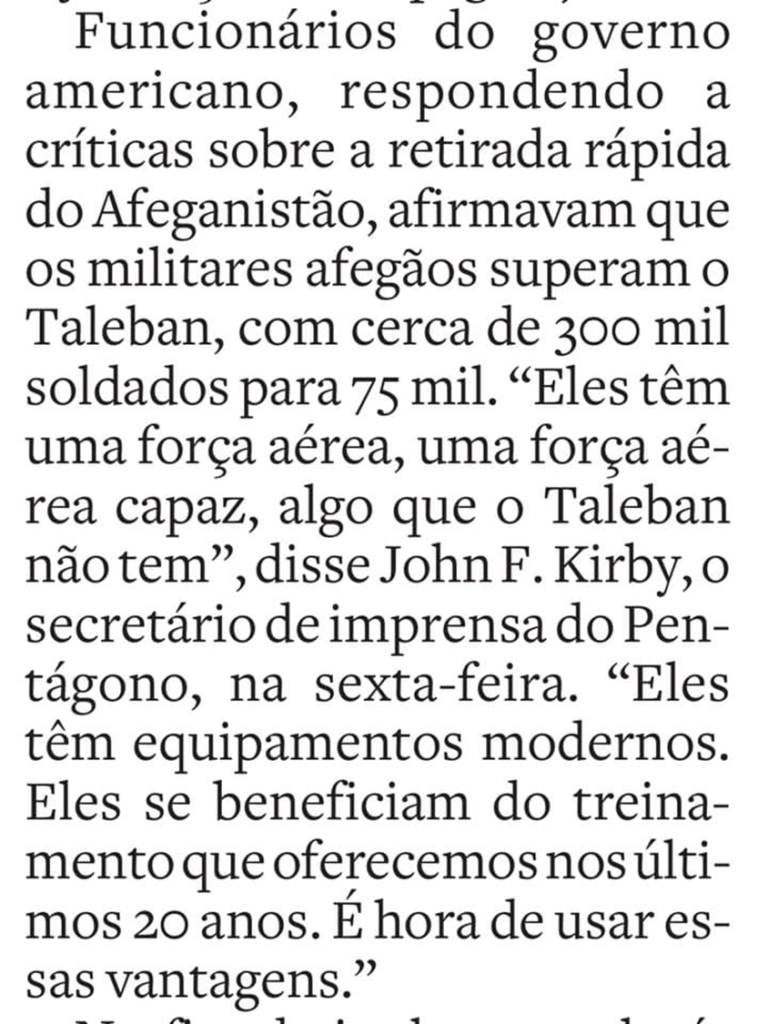

O cálculo do governo americano era de que o presidente afegão tinha à disposição um exército muito superior, com homens treinados e armas. Poderia, portanto, resistir ao Taleban durante meses antes de, eventualmente, cair. Foi vencido em alguns poucos dias.

A Economist atribui a vitória do Taleban à sua inteligência, determinação e perspicácia política. Outro analista ouvido disse que o exército afegão era de mentira, pois os recrutas eram analfabetos e pouco motivados.

Não sou especialista, mas tenho outra tese. O Taleban venceu porque tem o apoio popular do povo afegão. Nenhuma ditadura toma o poder ou nele se mantém se não conta com o apoio de amplas parcelas da população. Quando deixa de ter esse apoio, é questão de tempo para ruir. Foi assim com a União Soviética, foi assim com a ditadura brasileira. As ditaduras castrista e chavista se mantêm no poder porque ainda contam com apoio popular. Há dissidentes, claro, sempre os há, mas são minoria.

Não é que o exército afegão era mal preparado, ainda que treinado e armado com bilhões de dólares do governo americano. É que, provavelmente, uma boa parte desse exército não estava realmente a fim de lutar contra o Taleban. Em uma guerra, é preciso que ambos os lados tenham convicção de que estão lutando pelo bem. Caso contrário, não há guerra. Por que mesmo os oficiais e recrutas do exército afegão estavam lutando? Pelos ditos “valores ocidentais”? Pelos ianques que ocuparam o país durante 20 anos? Por um governo marcado pela corrupção? Não havia pelo que lutarem. E, como vimos, não houve guerra.

Vinte anos depois, o Afeganistão volta ao ano de 2001, como se a intervenção americana não tivesse existido. Os pagadores de impostos americanos têm razão em questionar o porquê disso tudo.

Ontem participei da “virada da vacina” aqui em São Paulo. Meus filhos de 21 e 18 anos insistiram muito, pois queriam a vacina o quanto antes. Achei aquilo meio sem sentido, porque poderíamos ir no dia seguinte. Mas, como diz aquele velho comercial, não basta ser pai, tem que participar. Então, fomos. Foi uma experiência antropológica e comportamental inesquecível.

Chegamos à fila do Drive Thru às 9 da noite. Na verdade, era uma das filas. O posto que escolhemos era nos Jardins, em que várias vielas chegavam ao destino. E era este o problema: cada viela representava um cruzamento. E, como sabemos, cruzamentos sem semáforos e sem agentes de trânsito mostram o melhor e o pior de nós.

Um amigo meu que morou nos EUA conta que lá, quando um farol pifa, automaticamente os motoristas adotam a regra “um lá, um cá”. Ou seja, passa um carro (ou uma fila de carros, se há mais de uma faixa) de uma rua, e então o carro de trás aguarda o carro da outra rua passar. Desse modo, não ocorre o travamento do cruzamento e todos andam. Não sei se é verdade, mas a história é bem contada.

No Brasil, um farol pifado significa cruzamento travado. Não porque as pessoas todas queiram levar vantagem. A grande maioria somos cumpridores da lei e das regras e gostaríamos de viver em um mundo onde todos fossem assim. O problema é a desconfiança mútua: achando que o outro vai querer levar vantagem, eu é que não vou ficar pra trás. Em uma sociedade assim, todos batem no peito e se dizem cumpridores das regras mas, mesmo assim, o cruzamento trava.

Foi o que aconteceu. Alguns mínimos avanços eram seguidos de longas esperas parados. Em um dos cruzamentos, aconteceu a segunda experiência antropológica da noite, já madrugada. Na medida em que nos aproximávamos de um cruzamento, vimos uma senhora e uma moça organizando o trânsito. Achei, em princípio, que eram funcionárias da prefeitura. Chegando lá, descobrimos que eram cidadãs, que haviam descido do carro em que o pai era motorista e estava bem atrás de nós na fila, para, voluntariamente, fazer alguma coisa. Elas contaram que aquele cruzamento estava um caos, com filas duplas e triplas, e elas conseguiram organizar. Aprendi: alguns ficam reclamando ou aceitam passivamente uma situação, enquanto outros arregaçam as mangas para tentar resolver, arriscando a própria integridade física. E digo arriscando a própria integridade para falar da terceira experiência antropológica da noite.

Um dos motoristas sai do carro e vai tirar satisfações com a senhora. Aos berros, diz que ela não tem autoridade para estar ali, que ele estava há horas naquela fila (como se os outros não estivessem igualmente) e que ele iria atropela-la se ela ficasse na frente do carro dele. Há pessoas que entendem o mundo como uma grande conspiração contra os seus direitos e tem pouco senso do que seja viver em sociedade. Ainda bem que é uma minoria. Outros motoristas saíram de seus carros para defendê-la.

Por fim, minha quarta experiência da noite não foi antropológica, mas se refere somente ao bom e velho Brasil: a “grande ideia” de promover a virada da vacina não foi acompanhada do mínimo necessário em estrutura. Havia agentes de trânsito somente no último cruzamento antes de chegar ao posto, deixando ao Deus dará todos os cruzamentos anteriores. A partir dali, tudo muito bem organizado, até com soldados para fazer a triagem inicial. O suficiente para que o prefeito possa bater no peito e dizer que estava tudo “muito bem organizado”. Assim é se assim lhe parece.

Depois de 6 horas na fila e uma temporada inteira de Lupin (recomendo!) assistida no celular, chegamos na mesa para a vacinação. No final, foi uma noite de convivência com os filhos, muitas risadas e aprendizado sobre a natureza humana. E, o que é melhor, estão vacinados. Valeu a pena!

A produtividade da mão de obra brasileira é notoriamente baixa, problema que nasce em uma infância desvalida e que passa pelos vários níveis de um sistema de ensino muito aquém do necessário. Os vários exames PISA, edição após edição, provam a tese.

Sendo baixa, a produtividade da mão de obra não permite o pagamento de altos salários. Uma empresa vive de produzir e vender algo. Quanto maior a produtividade, maior e mais barata será a produção, permitindo vender mais e obter mais lucro. É este lucro maior que permite pagar mais para o empregado mais produtivo, que permite a produção maior e mais barata. Não existe milagre.

No Brasil, há uma incompatibilidade entre a produtividade da mão de obra e os “direitos sociais” dos trabalhadores, garantidos pela Constituição. Estes direitos colocam um piso mínimo na remuneração do trabalhador, que, muitas vezes, ultrapassa o valor que esse trabalhador agrega ao produto final. Não por outro motivo, as leis trabalhistas só servem para os trabalhadores qualificados, que têm alta produtividade. A grande massa jaz na informalidade, onde a remuneração não é maior que sua produtividade.

Essa longa introdução visa contextualizar a notícia abaixo: uma MP do governo visando dar uma bolsa para jovens não registrados, além de outras flexibilizações na legislação trabalhista, está sendo chamada de “MP da escravidão” pelas centrais sindicais e está enfrentando resistência no Senado.

Que os sindicatos pensam que os salários são baixos porque os empresários são malvados não é novidade. O que me chamou a atenção é o tipo de protesto programado: FUNCIONÁRIOS PÚBLICOS vão protestar contra a MP da escravidão, além da reforma administrativa.

Fico imaginando o servidor público fazendo a paralisação durante o dia, sabendo que o seu salário vai pingar religiosamente no final do mês. Depois de um dia estafante de conscientização e luta, como ninguém é de ferro, pede uma pizza pelo iFood, que será entregue por um jovem de baixa produtividade. Claro que o culpado é o empresário malvadão.

Em um país onde o pobre devedor paga taxas de juros de três dígitos no cheque especial e no cartão de crédito, e em que as taxas de empréstimos pessoais podem atingir facilmente 50% ao ano, parece até piada alguém se preocupar com uma taxa de 2%, 4% ou 6% ao ano. Ninguém consegue tomar empréstimo nessa taxa de juros. Então, por que se preocupar? Mais do que isso: pra que serve essa taxa, se os bancos acabam cobrando taxas de juros exorbitantes, independentemente do nível da taxa Selic?

O leme do navio

Já notou como a direção de um navio do tamanho de um transatlântico ou de um petroleiro é determinado por um leme muito menor do que o próprio navio?

Esta é a característica da taxa Selic: apesar de pequena, é ela que define a direção do grande navio da economia. A taxa Selic, que é usada pelo Banco Central para remunerar o caixa dos bancos, é o instrumento usado pelo BC para controlar a inflação. Vamos ver como isso funciona.

As correias de transmissão da economia

Apesar de termos usado a figura do leme inicialmente, a melhor ilustração de como a Selic trabalha é através das correias de transmissão.

A Selic é o motor, e transmite o seu movimento para as diversas partes da economia através de correias de transmissão. São cinco essas correias: taxa de juros, taxa de câmbio, crédito, preços dos ativos e expectativas de inflação. Vejamos como cada uma delas transmite a força da Selic, com o objetivo de diminuir a inflação.

Taxa de juros

Aqui, trata-se da remuneração do capital investido. Um empresário, ao tomar uma decisão de investimento, olha para o rendimento dos títulos públicos e pensa: “huuum, será que vale a pena investir nesse projeto ou pegar o dinheiro e comprar títulos públicos?” O mesmo raciocínio faz o investidor em ações ou em qualquer outra coisa que não sejam os títulos públicos.

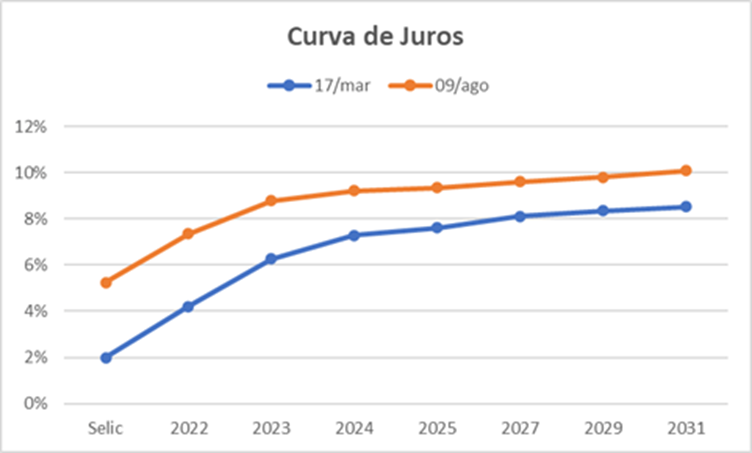

A remuneração dos títulos públicos depende, em grande parte, do nível da taxa Selic. Mesmo os títulos prefixados têm como referência a taxa básica de juros. É o que chamamos de “curva de juros”. No gráfico abaixo, podemos ver a curva de juros em dois dias diferentes: em 17/03/2021, último dia em que a Selic estava em 2% (lembra?), e em 09/08/2021, momento em que começo a escrever este artigo.

Observe como a taxa Selic subiu de 2% para 5,25% entre essas duas datas, levando a remuneração dos títulos públicos toda para cima. A taxa Selic serve como uma referência para a remuneração de todos esses títulos, definindo o que chamamos, em investimentos, de “custo de oportunidade” para os investidores. Quanto maior a taxa Selic, melhor será a remuneração dos títulos públicos e menos atrativos serão os investimentos produtivos, diminuindo a atividade econômica e, consequentemente, a inflação.

Taxa de câmbio

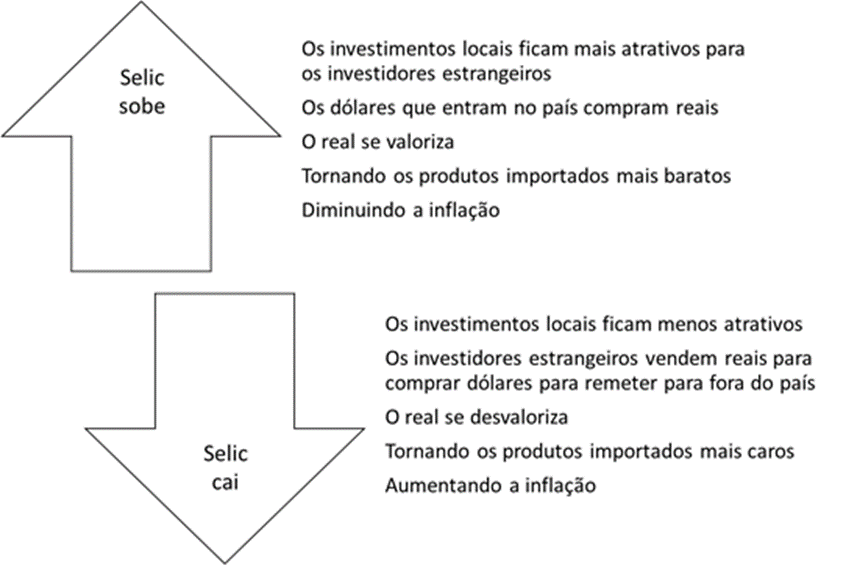

A taxa de câmbio influencia a inflação através dos preços dos produtos importados. E temos uma parte relevante dos produtos que compramos com ao menos um componente importado, ou mesmo que depende de algum serviço importado. Então, se a nossa moeda, o real, se valoriza em relação ao dólar, fica mais barato comprar coisas do exterior, diminuindo a inflação. Se, pelo contrário, o real se desvaloriza em relação ao dólar, as coisas importadas ficam mais caras.

E como a taxa Selic influencia a taxa de câmbio? Simples: quanto maior a taxa de juros, maior a atração por capitais externos. Estes dólares, para entrarem no país, precisam ser trocados por reais. Então, temos uma busca por reais, que se valorizam em relação ao dólar. E, como vimos, se o real se valoriza, as coisas importadas ficam mais baratas, diminuindo a inflação.

Por outro lado, se a taxa Selic fica mais baixa, os investimentos locais perdem a atratividade. Os dólares, então, saem do país. Para isso, é preciso vender reais para comprar dólares. A venda de reais faz com que a nossa moeda se desvalorize. E, como vimos, quando o real se desvaloriza, os produtos importados ficam mais caros, pressionando a inflação para cima. É assim que a taxa Selic influencia a inflação via a taxa de câmbio.

O esquema abaixo resume o que falamos:

Crédito

O canal do crédito é o mais conhecido: afinal, quanto maior a taxa de juros, menor a chance de alguém querer tomar um empréstimo, o que diminui o consumo e, por consequência, a inflação.

No entanto, como dissemos no início desse artigo, as taxas de juros cobradas são tão altas, mas tão altas, que não parece que um aumento de alguns pontos percentuais na taxa Selic possa fazer grande diferença.

Isso é tão mais verdade quanto maior for o custo do empréstimo e tão menos verdade quanto menor for o custo do empréstimo. Por exemplo, as grandes empresas podem contar com taxas de juros muito menores do que nós, pobres mortais. Para elas, uma taxa Selic maior faz sim diferença no momento de tomar um empréstimo. O financiamento imobiliário é outro tipo de crédito que tem uma grande influência da taxa Selic: por ser uma taxa de juros relativamente baixa, costuma acompanhar a Selic de perto. E, quando as taxas do financiamento imobiliário sobem, fica mais difícil vender imóveis, desacelerando este setor da economia.

Então, a taxa Selic vai tanto mais influenciar o crédito quanto mais existirem modalidades de empréstimo que são sensíveis à taxa básica de juros. Como vimos, taxas do cheque especial ou do cartão de crédito são pouco sensíveis. Portanto, as pessoas não vão deixar de tomar esses empréstimos porque a taxa Selic subiu. O mesmo ocorre com certas linhas de crédito subsidiadas do BNDES, em que a taxa não acompanha a Selic. Neste caso, o canal do crédito está entupido, a mudança da taxa Selic não tem o efeito pretendido. O resultado é que mudanças na taxa básica de juros vão influenciar uma porção menor do mercado de crédito e, portanto, será necessário subir mais a taxa Selic do que seria preciso se todo o mercado de crédito dependesse da taxa básica de juros.

Preço dos ativos

Quando a taxa Selic sobe, os preços dos títulos de renda fixa prefixada caem, pelo efeito da marcação a mercado. Os preços das ações na bolsa tendem também a sofrer, porque o custo de capital das empresas fica mais caro. Enfim, de um modo ou de outro, os detentores desses ativos ficam mais pobres. Este é o chamado “efeito riqueza”, que seria mais bem denominado se recebesse o nome de “efeito pobreza”. Ficando mais pobres, esses detentores têm menos propensão ao consumo, desacelerando a atividade econômica e a inflação.

No polo oposto, se a taxa Selic cai, os ativos se valorizam, criando uma sensação de riqueza para os seus detentores, que se animam a gastar mais, impulsionando a atividade econômica e a inflação.

É assim que os “preços dos ativos” servem como canal de transmissão da política monetária para a atividade econômica.

Expectativas de inflação

Por fim, o quinto canal de transmissão da política monetária são as próprias expectativas para a inflação futura. Quando a taxa Selic sobe, os agentes econômicos já projetam uma desaceleração da atividade econômica através dos quatro canais vistos acima. Essa projeção atua sobre a própria inflação presente. Esta é a mágica do sistema de metas de inflação.

O Sistema de Metas de Inflação

No início, era o caos. A inflação no Brasil era um pesadelo sem fim, e as pessoas não sabiam realmente o que estava acontecendo. Ou melhor, sabiam, mas olhavam para o outro lado. Tentavam controlar os preços como quem quebra o termômetro para debelar uma febre. Os planos de congelamento de preços se sucediam, e a inflação sempre voltava com mais força depois que os preços eram liberados.

Até que, finalmente, chegou o Plano Real. Como que por mágica, a inflação desapareceu. A mágica, no entanto, era manjada: atrelar a moeda local ao dólar, uma moeda que sofre bem menos com a inflação. Não era esse o plano inicial, mas passou a ser depois da crise do México, no início de 1995. O Banco Central administrava o câmbio, permitindo desvalorizações controladas, de modo a não impactar a inflação. Funcionou até acabarem as reservas internacionais. No início de 1999, o real não suportou o ataque especulativo e o governo foi obrigado a deixar a moeda flutuar. E agora, o que fazer?

Foi então que se criou o arcabouço que vigora até hoje: o sistema de metas de inflação. Esse sistema, que já havia sido implementado com sucesso em países como Reino Unido, Suécia e Nova Zelândia, parte do pressuposto de que a inflação é um fenômeno a um só tempo monetário e psicológico. Monetário porque quanto mais moeda disponível na economia sem lastro em produção, maior será a inflação. E psicológico (ou de expectativas), porque os agentes econômicos tendem a perpetuar movimentos de aumentos de preços com base em suas expectativas de inflação futura.

A âncora da inflação no sistema de metas é a confiança no Banco Central. O instrumento é a taxa básica de juros, que afeta a inflação através dos cinco canais vistos acima. O Banco Central, através da determinação da taxa Selic, e da sua própria comunicação com o mercado, influencia as expectativas dos agentes econômicos em relação à inflação futura. Se o Banco Central é crível, ou seja, se constrói uma reputação de combate à inflação ao longo dos anos, não precisará subir tanto a Selic para mostrar a sua intenção e convencer os agentes econômicos. E, vice-versa, se o Banco Central constrói uma reputação de leniência em relação à inflação, fica muito mais caro combatê-la, pois, no final, será preciso subir a taxa básica de juros muito mais do que seria necessário se o BC fosse crível.

Claro que tudo isso funciona se o risco associado à dívida pública não explode na cara do BC. Neste caso, a taxa de juros exigida pelos credores da dívida sobe muito, o que não tem nada a ver com a inflação. Ou melhor, acaba tendo, pois excesso de dívida pública provoca inflação, no fim do dia. O BC controla aquela inflação cíclica, causada pelos ciclos próprios da atividade econômica. Uma inflação estrutural, causada pelo excesso de gastos do governo, não tem Banco Central que dê jeito.

O sistema de metas de inflação, em conjunto com uma série de reformas que nos permitiram tornar crível o controle da dívida pública, nos brindou com o mais longevo período de inflação baixa da história do Brasil contemporâneo.

Breve histórico da inflação no Brasil

Para medir a inflação brasileira, vamos usar o índice de inflação da cidade de São Paulo calculada pela FIPE, que possui histórico desde 1940. Antes disso, não há medidas confiáveis de inflação.

Na tabela abaixo, vamos listar todas as moedas desde o cruzeiro, criado por Getúlio Vargas em novembro de 1942. Consideraremos uma nova moeda somente quando tenha havido uma reforma monetária que cortou zeros. Nesta tabela, listamos as moedas, seu tempo de vida, a inflação anual média durante esse período e a inflação acumulada, também no período de vida da moeda.

Moeda

Início

Fim

Duração

Inflação anual média

Inflação acumulada

Cruzeiro

Nov/42

Jan/67

24 anos e 3 meses

28,4%

40.275%

Cruzeiro Novo

Fev/67

Fev/86

19 anos e 1 mês

55,5%

599.006%

Cruzado

Mar/86

Jan/89

2 anos e 11 meses

351%

7.974%

Cruzado Novo

Fev/89

Mar/90

1 ano e 2 meses

3.735%

6.942%

Cruzeiro

Abr/90

Jul/93

3 anos e 4 meses

754%

127.144%

Cruzeiro Real

Ago/93

Jun/94

11 meses

5.531%

3.924%

Real

Jul/94

Jul/21

27 anos e 1 mês (and counting…)

6,7%

481%

Salta aos olhos a imensa diferença entre o Real e as outras moedas. O sistema de metas de inflação e a disciplina fiscal foram os responsáveis por esse pequeno milagre. Espero, sinceramente, que saibamos, como sociedade, preservar essa grande conquista.

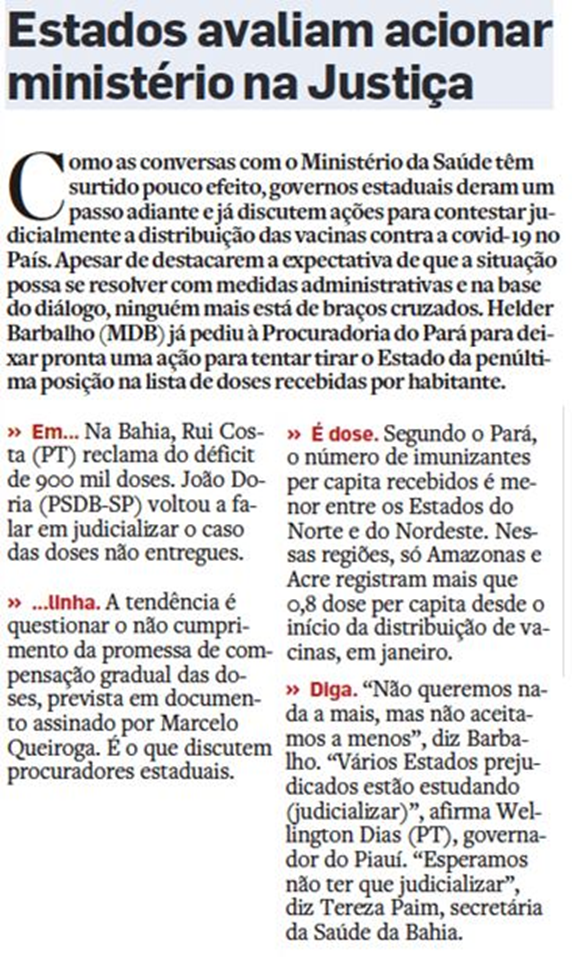

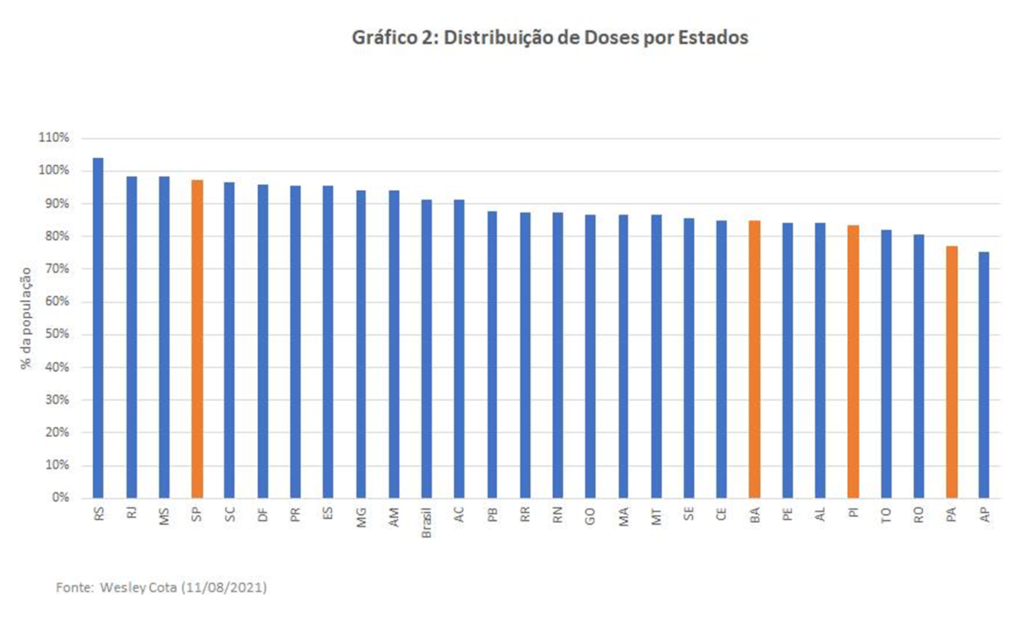

Hoje, nota política no Estadão traz a reclamação de alguns governadores, de que seus estados estariam sendo prejudicados pela distribuição das entregas de doses pelo Ministério da Saúde. São citados especificamente os governadores do Pará, Bahia, Piauí e São Paulo. Será que esses governadores têm razão em reclamar? Vejamos.

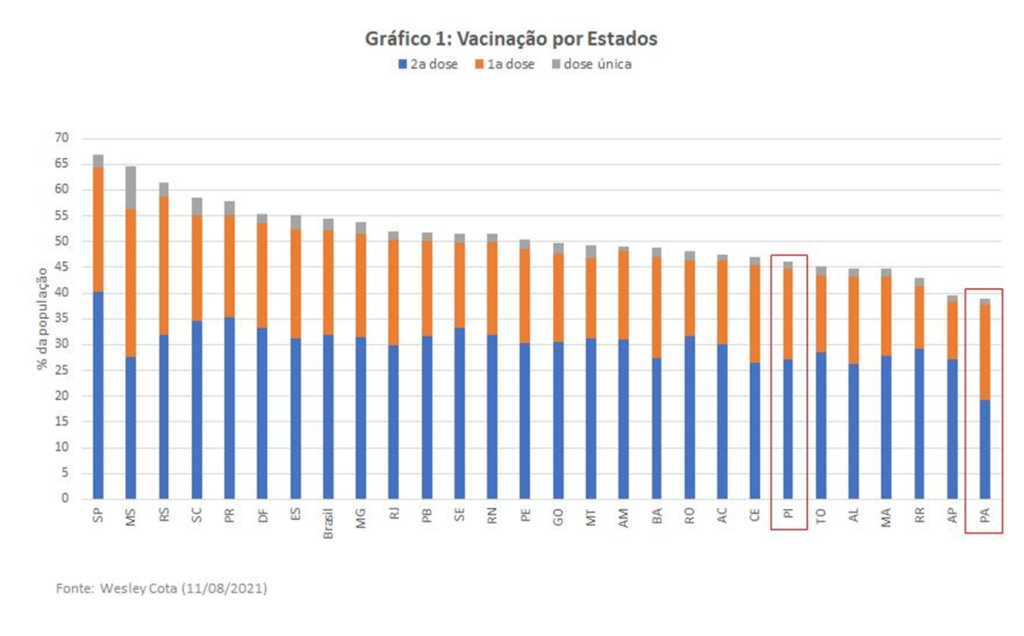

Fiz três gráficos para tentar analisar a questão. O gráfico 1 mostra o percentual da população de cada estado já vacinado. São Paulo lidera, com 67% da população tendo recebido pelo menos a 1a dose (ou a dose única). Bahia, Piauí e Pará cobriram, até o momento, 49%, 46% e 39% das suas populações, respectivamente. O Pará está em último lugar entre os estados brasileiros. Será que isso aconteceu porque esses estados receberam menos doses?

O gráfico 2 mostra quantas doses cada estado recebeu em relação às suas respectivas populações. Podemos observar que, de fato, Bahia, Piauí e Pará receberam bem menos doses em relação à média nacional, respectivamente 85%, 83% e 77% em relação às suas populações. São Paulo recebeu 97%, enquanto a média nacional foi de 91%. Mas, nem tudo é como parece.

Fiz uma outra conta: qual o percentual de doses que está em estoque em cada estado? Se a falta de doses fosse um gargalo para a vacinação, era de se esperar que os estados que receberam menos doses tivessem um estoque menor, enquanto os estados que receberam mais doses teriam que ter um estoque maior.

O gráfico 3 mostra o estoque de doses em relação ao total de doses recebidas pelos estados. Podemos observar que justamente os estados que lideram a vacinação, MS e SP, têm os menores estoques. Quer dizer, mesmo estes estados tendo recebido mais doses proporcionalmente (98% e 97% de suas populações, respectivamente), os seus estoques estão baixos (5% e 6% das doses recebidas, respectivamente). Por outro lado, Bahia, Piauí e Pará têm ainda em estoque 19%, 24% e 25% de todas as doses recebidas até o momento. Ou seja, ainda que tenham recebido menos doses, os estoques estão altos, demostrando que estes estados não conseguem dar vazão na mesma velocidade dos que recebem mais. Tomei como exemplo esses 3 estados porque foram os citados pela reportagem, mas o raciocínio vale para todos os outros.

Então, minha hipótese é a seguinte: o MS está distribuindo doses de acordo com a capacidade de vacinação de cada estado, e não proporcionalmente às suas respectivas populações. Nesse caso, os governadores de SP e MS seriam os únicos que poderiam reclamar, pois seus estoques estão muito baixos. Cabe perguntar a cada governador porque não conseguem vacinar mais rapidamente suas populações. Falta de doses, como vimos, não é.

Estava hoje ouvindo a rádio CBN no carro, quando começa uma reportagem sobre a inflação na cidade de São Paulo. Como sabemos, a inflação está salgada e é um dos principais assuntos da economia brasileira no momento. Após dar a notícia, a âncora do programa chama um convidado para comentar. Quase causei um acidente de trânsito quando ouvi o nome do convidado: o professor da Unicamp, Marcio Pochmann.

Para quem não conhece, Pochmann é um dos luminares da Unicamp que orientaram a política econômica da era Dilma, chefiando o IPEA. Depois de tudo o que aconteceu, é estupefaciente que pessoas como Pochmann ainda tenham voz na mídia brasileira.

Mas o mais curioso foi a entrevista em si. A jornalista tinha uma agenda e o entrevistado tinha outra completamente diferente. Enquanto o objetivo da matéria era comentar o impacto da inflação no dia a dia do cidadão, Pochmann aproveitava todas as perguntas para criticar o governo. Parecia conversa de bêbado com delegado.

Não importa muito as perguntas. As respostas foram mais ou menos na seguinte linha: a inflação está alta porque o governo liberou os preços dos combustíveis e da energia elétrica, e agora está aumentando a taxa de juros, o que vai levar o país à recessão.

Pois foi justamente o governo Dilma que segurou artificialmente os preços dos combustíveis e da energia elétrica e, depois de algum tempo, teve que liberar tudo de uma vez, causando uma grande inflação represada. No caminho, quebrou a Petrobras e o setor elétrico, que estão pagando as contas até hoje. Para terminar a obra, o Banco Central foi leniente com a inflação, segurando a taxa de juros em níveis artificialmente baixos, provocando uma inflação constantemente acima da meta.

Agora, um dos mentores desse maravilhoso programa econômico vem ditar (para não usar outra palavra, mais grosseira) regras sobre como baixar a inflação. É de lascar.

Obrigado CBN, por me recordar porque mesmo não votei no PT em 2018.

A regra de qualquer redação é muito clara: você inicialmente expõe uma tese, desenvolve os argumentos contra e/ou a favor da tese e conclui refutando ou afirmando a tese. Essas coisas precisam estar mais ou menos amarradas. Caso contrário, o leitor termina perdido, sem entender exatamente em que o autor baseou a sua tese.

O artigo abaixo é um exemplo de como uma redação não deve ser feita. O autor expõe a sua tese no início: Tuvalu, uma ilha perdida no sul do Pacífico, estaria com seus dias contados em função do aquecimento global. Sua população precisará migrar para a Austrália! Sem culpa nenhuma, os Tuvalenses são um povo muito ecológico, e estão pagando pelos pecados de um mundo que insiste em gastar energia para se aquecer no inverno e se refrescar no verão.

Os argumentos para embasar a sua tese o autor os tomou de sua visita in loco à ilha. E é aí que a coisa começa a ficar estranha: apesar de ser um povo muito ecológico, as praias de Tuvalu estão tomadas por lixões. A não ser que acreditemos que o lixo dos EUA e Austrália esteja aportando nas praias da ilha perdida, aquilo é fruto do descarte da própria população ecológica. Primeiro argumento que não conversa com a tese.

Mas ainda haveria salvação para a redação: provar a tese principal, a de que o mar já está subindo e engolindo Tuvalu. Continuei lendo, em busca de alguma narrativa dramática de praias desaparecidas e populações tendo que se amontoar no centro da pequena ilha. Nada. Está tudo lá. O único sinal relatado de agressão ao meio ambiente foi o lixão amontoado pelos próprios nativos.

Saí da redação confuso. A tese do aquecimento global que vai engolir Tuvalu carece de provas no artigo. E o povo ecológico de Tuvalu amontoa lixões em suas praias. Desse jeito, vai receber zero no ENEM.

Para quem vive com o orçamento apertado, qualquer garoa causa enchente. Esta é a situação do governo, vivendo dentro do espartilho do teto de gastos e precisando pagar todos os desejos da Porta da Esperança.

A última garoa foi a surpresa com a previsão do pagamento de precatórios para 2022, cerca de R$ 30 bilhões adicionais ao que se esperava. O espaço no teto de gastos aberto pela inflação deste ano, que seria usado para anabolizar o Bolsa Família, foi comido por essa surpresa. O que fazer? A criatividade foi chamada em socorro das boas intenções do governo: uma parte dos precatórios será parcelada em 10 suaves prestações e outra parte será paga por fora do teto de gastos, usando os recursos de privatizações e dividendos pagos por estatais.

O que pensar? Vamos por partes.

Houve uma primeira discussão sobre a natureza dos precatórios, fazendo um paralelo com a dívida pública. Como o pagamento da dívida pública está fora do teto de gastos, também os precatórios deveriam estar. Nada mais errado.

Em comum com a dívida pública, os precatórios só têm o nome, dívida. De resto, precatórios têm natureza completamente diversa da dívida mobiliária, aquela que o Tesouro emite para pagar as contas. Enquanto os títulos públicos são comprados voluntariamente pelos credores do Tesouro, os precatórios são instrumentos não voluntários. Os titulares dos precatórios não escolheram investir em precatórios, são apenas as pobres vítimas da falta de pagamento de um direito líquido e certo. Entre esses direitos estão aposentadorias, salários, desapropriações, tributos. A dívida representada pelo precatório, portanto, é tão dívida quanto a sua origem: não pagar aposentadorias ou salários de funcionários públicos é tão grave quanto não pagar precatórios. É a mesma coisa.

Sendo a mesma coisa, não há justificativa para tirar o pagamento de precatórios do teto de gastos. Seria o mesmo que tirar aposentadorias e salários. O precatório é apenas o reconhecimento, pela justiça, de que se deve pagar essas coisas. Não sendo nada mais do que isso, não se justifica a sua excepcionalidade. No limite, tudo é dívida do governo. Inclusive, os críticos do teto de gastos dizem que o governo tirou os gastos com a dívida pública do teto, mas mantém o espartilho na chamada “dívida social”, que é muito mais grave.

Outra é a natureza da dívida mobiliária. Como dissemos acima, os detentores dessa dívida concordaram livremente em emprestar dinheiro para o governo. Não pagar os juros ou o principal dessa dívida configura calote. Enquanto podemos dizer que o não pagamento de precatórios ou de aposentadorias ou de salários também se configura em calote, dado que há um contrato perfeito entre as partes, as consequências do não pagamento de um e outro são completamente diferentes.

Se o governo não paga precatórios, aposentadorias ou salários (como tem acontecido com frequência pelo Brasil afora), o máximo que pode enfrentar são protestos ou greves. De modo geral, os instrumentos de pressão sobre o governo são fracos. Já com a dívida mobiliária é diferente: um leve movimento de sobrancelha sugerindo que o governo está pensando em não pagar juros ou o principal de sua dívida já é o suficiente para os credores exigirem taxas de juros mais altas. No limite, esses credores, pelo fato de serem voluntários, podem simplesmente se recusar a continuar financiando o governo. E é aí que está a grande diferença em relação aos precatórios.

Imaginemos, por um momento, que o governo desse calote em toda a dívida pública. O que aconteceria? Não haveria mais a quem recorrer para tapar o buraco do orçamento. O governo precisaria fazer superávit primário se quisesse continuar pagando os seus compromissos. Só para lembrar, o governo não faz superávit primário desde 2014, e não há previsão de voltarmos a fazer superávit primário até pelo menos 2024. Auxílio emergencial na pandemia? Esquece, não teria como, a não ser cortando outros gastos. Claro, no limite, o governo pode lançar mão daquela maquininha mágica de imprimir papel colorido, mas isso daria um alívio apenas de curto prazo, como vem nos ensinando Venezuela e Argentina.

Portanto, o governo não tem alternativa a não ser pagar a dívida mobiliária. Por isso, esse pagamento não pode estar dentro do teto de gastos. A natureza da dívida mobiliária é diferente da de todas as outras dívidas. A dívida mobiliária nasce da necessidade de o governo antecipar e expandir os seus gastos além daquilo que arrecada. Se o governo vivesse sempre dentro de suas posses, não existiria dívida pública. Ora, o pagamento da dívida pública dentro do teto limitaria a própria capacidade do governo de se endividar e pagar todas as suas outras “dívidas”, incluindo as sociais. Talvez não fosse má ideia, ainda que inexequível.

Este raciocínio é válido mesmo para o caso de pagamento dos precatórios com dinheiro de privatizações e dividendos de estatais. No final do dia, estamos carimbando um dinheiro que, de outra maneira, serviria para abater dívida ou pagar outras despesas por dentro do teto de gastos. Tirar despesas do teto, mesmo que tenha fonte carimbada, tem como consequência o aumento da dívida pública além daquilo previsto pelo teto de gastos. O teto existe justamente para controlar o aumento da dívida. Se começarmos a tirar despesas do teto, mesmo carimbando receitas para pagá-las, o resultado será o aumento do descontrole da dívida pública. A não ser que a receita somente existisse para pagar aquela despesa, e não existisse se a despesa também não existisse. Mas não é o caso aqui: continuaremos fazendo privatizações e as estatais continuarão a pagar dividendos, independentemente se os precatórios estão dentro ou fora do teto. O gasto que saiu do teto dará espaço para outros gastos por dentro do teto (alô Bolsa Família anabolizada!), aumentando a dívida.

Em resumo: a classe política brasileira tem uma imensa, gigantesca dificuldade em conviver com limites de orçamento. Estão sempre pensando em fórmulas para driblar estes limites. Temos um histórico ruim como devedores e, por isso, qualquer movimento no sentido de ludibriar os credores é visto com desconfiança. Pagamos o preço por não sermos um país sério no trato da coisa pública. E movimentos como esse dos precatórios só fazem piorar a situação.

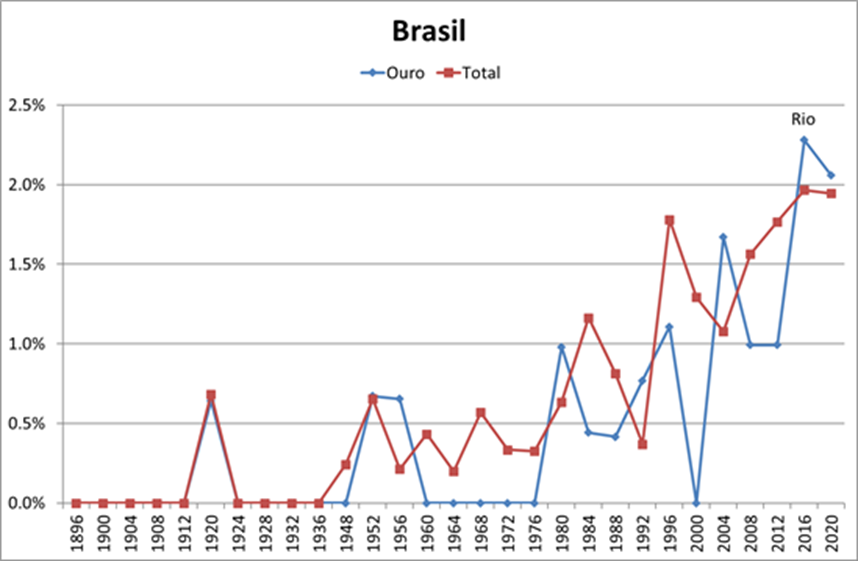

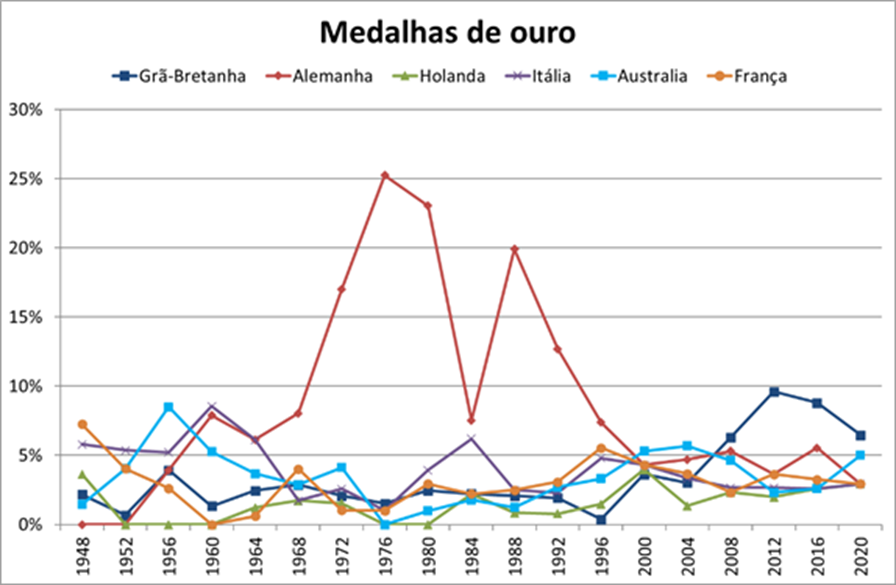

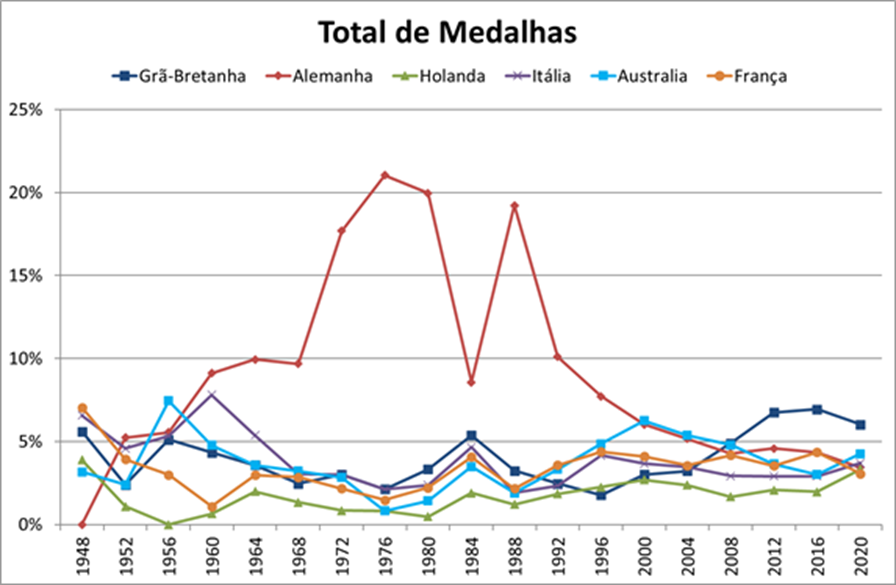

Antes de começar as olímpiadas, escrevi aqui um post fazendo uma análise do histórico das Olimpíadas e prevendo o número de medalhas do Brasil com base nesse histórico. Minha previsão era de 3 a 5 medalhas de ouro e de 15 a 20 medalhas no total. No final, foram 7 medalhas de ouro e 21 medalhas no total. O Brasil se saiu bem melhor do que o seu histórico em medalhas de ouro e um pouco melhor no total de medalhas. Vamos ver o que ocorreu no gráfico a seguir:

Como o número de medalhas em jogo aumentou em 10%, o mesmo número de medalhas de ouro significou proporcionalmente menos medalhas em 2020 em relação a 2016, assim como o número recorde de medalhas no total (21 contra 20 em 2016) representou um pouco menos do ponto de vista proporcional. Mas, de qualquer forma, foi um resultado extraordinário para um Olimpíada disputada fora de casa, a melhor do Brasil. Por isso, o erro na minha previsão: eu havia assumido que voltaríamos ao nível anterior, entre 1% e 1,8% do número de medalhas, mas, nos dois casos, ficamos por volta de 2%. Ou seja, conseguimos manter o nível dos Jogos do Rio.

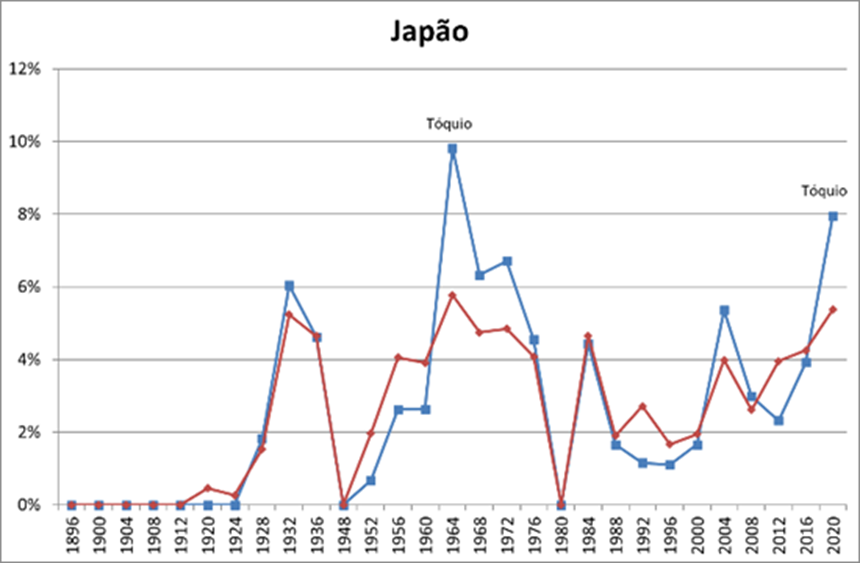

Vamos ver o que ocorreu com o anfitrião:

Podemos observar que a tradição foi mantida: jogando em casa, mesmo sem torcida, o Japão teve a sua segunda melhor marca tanto em medalhas de ouro quanto no total. A marca fica mais visível em termos de medalhas de ouro.

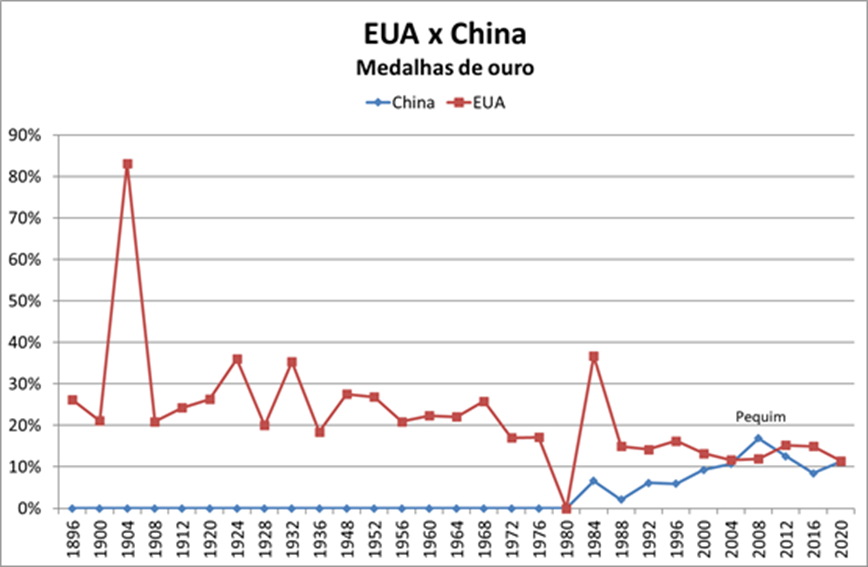

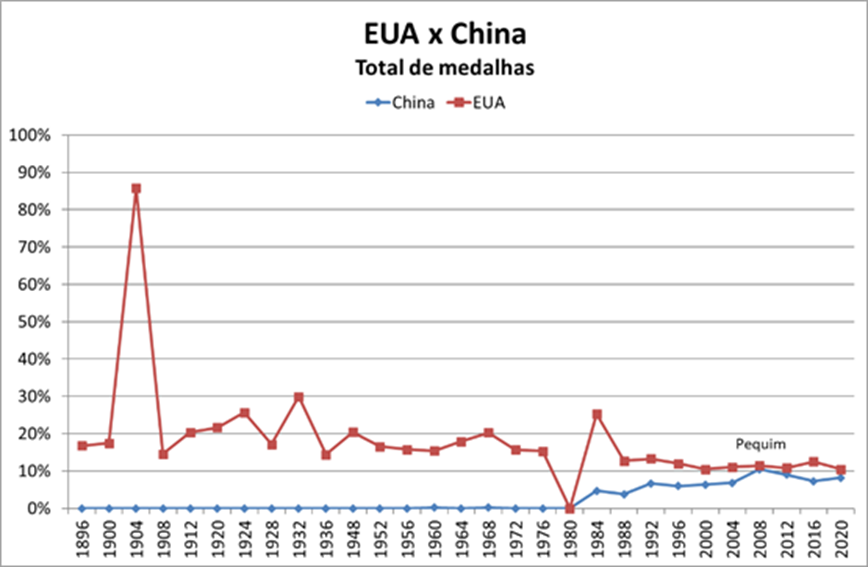

A rivalidade entre EUA e China continuou nesta olimpíada, em uma tradição que vem desde 2004, quando a China tomou o 2º lugar no quadro de medalhas da Rússia e, desde então, não largou mais. Podemos ver nos dois gráficos abaixo, que os Jogos de Tóquio marcaram um certo declínio dos EUA e uma ascensão da China, com as medalhas de ouro ficando virtualmente empatadas nesta edição dos Jogos.

No entanto, olhando de um ponto de vista um pouco mais amplo, podemos observar que a China tem mostrado estabilidade de 9% a 12% das medalhas de ouro e de 7% a 8% das medalhas totais desde os Jogos de 2004, sendo a Olimpíada de Pequim uma exceção que o país está ainda longe de repetir. Já os EUA estão estáveis desde os Jogos de 1988, sempre acima de 10% em medalhas totais e podendo chegar a 15% das medalhas de ouro, como ocorreu nos Jogos de 2012 e 2016. A China precisará se esforçar mais para ultrapassar os EUA com consistência.

Vamos ver como se comportaram os países do 2º bloco, aqueles que normalmente se colocam abaixo de EUA, China e Rússia: Austrália, Grã-Bretanha, Alemanha, Itália, França e, nestes Jogos, a Holanda. Coloquei os gráficos somente a partir do pós-guerra para não ficar muito poluído.

Comecemos pela Grã-Bretanha, a melhor deste bloco. Depois de atingir o pico nos Jogos de Londres, a Grã-Bretanha vem declinando, mas ainda mantendo números melhores do que os obtidos antes da Olimpíada naquele país, o que mostra que o investimento realizado ainda tem efeito vários anos depois.

A Alemanha teve a sua pior Olimpíada desde 1948, tanto em termos de medalhas de ouro quanto no total de medalhas (os números de antes de 1992 refletem a soma das Alemanhas Ocidental e Oriental). A Alemanha precisa urgente de uma Olimpíada em seu país para recuperar o nível.

A Itália fez uma Olimpíada razoável, mantendo praticamente o mesmo nível de medalhas de ouro desde 2008, mas lembrando que este nível é metade do observado em 1996. No total de medalhas, no entanto, a Itália progrediu, e atingiu o mesmo nível do ano 2000, só um pouco abaixo de 1996.

A França vem oscilando entre 2,5% e 4% das medalhas de ouro desde 1980, com a notável exceção de 1996, em Atlanta. Os Jogos de Paris certamente farão o país voltar para cima dos 5%.

A Austrália voltou ao nível dos 5% das medalhas dos Jogos Olímpicos, marca que não havia alcançado desde a edição de 2004. Em total de medalhas, no entanto, apesar de ter alcançado a sua melhor marca desde 2008, não ultrapassou aquele nível.

Por fim, a Holanda teve a sua melhor Olimpíada da história, só perdendo para o ano 2000, na Austrália. Em total de medalhas, foi a sua melhor Olimpíada. Em Paris vamos ver se se trata de uma tendência ou somente um ponto fora da curva.

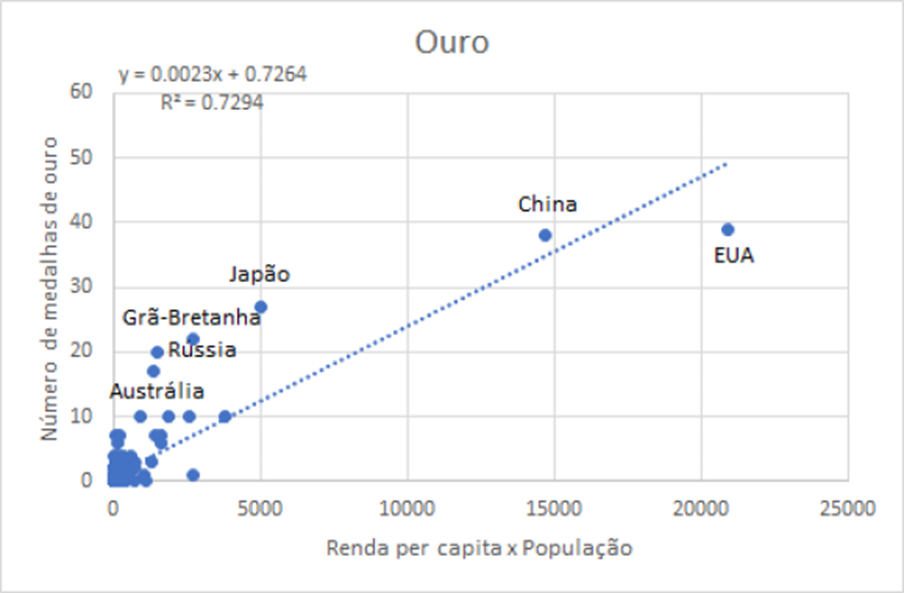

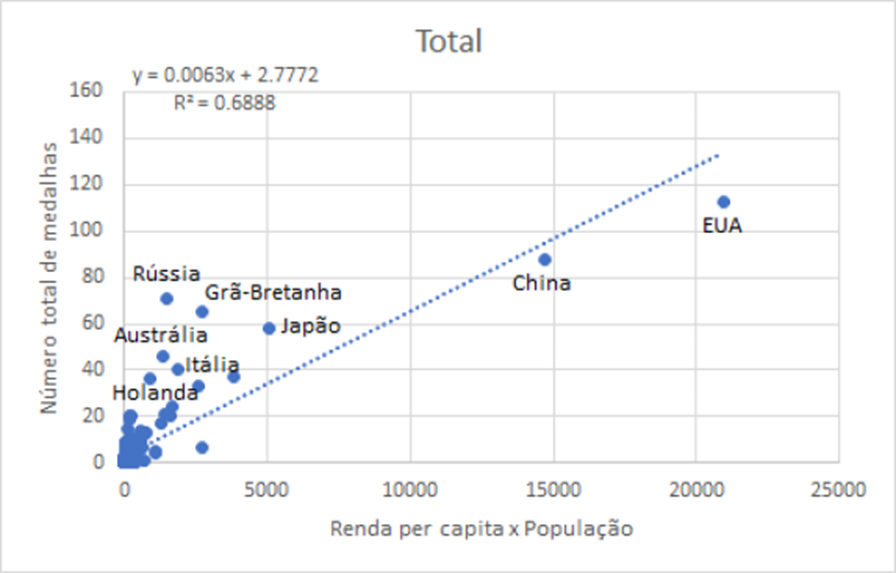

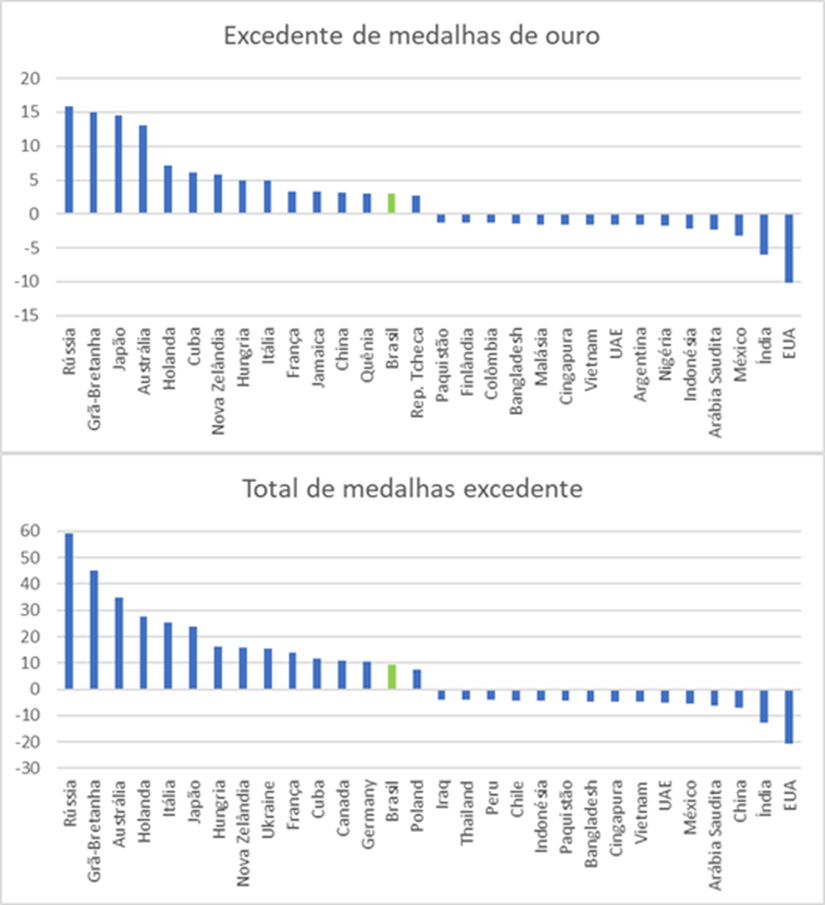

Para encerrar, gostaria de mostrar um pequeno e despretensioso estudo que fiz, para testar uma hipótese. Sabemos que o quadro de medalhas é dominado pelos países mais ricos e que mais investem no esporte. Além disso, é necessário que a população do país seja suficientemente grande para que haja massa crítica suficiente de modo a permitir o surgimento de atletas diferenciados.

Então, fiz o seguinte experimento: levantei a renda per capita dos países e suas populações e rodei uma regressão do número de medalhas contra a multiplicação das duas grandezas. Por que a multiplicação? Para que países com populações muito pequenas não aparecessem como candidatas a figurar no quadro de medalhas. Luxemburgo, por exemplo, tem uma das maiores rendas per capita do mundo, mas a sua população é muito pequena para permitir o surgimento de atletas diferenciados de modo a figurar com destaque no quadro de medalhas. Além disso, obtive resultados melhores quando usei a renda per capita em dólares ao invés do conceito PPP (Purchase Power Parity). Normalmente, para medir o bem-estar de um país em relação aos outros, o conceito PPP é o mais adequado, pois reflete o verdadeiro custo de vida de cada país. No entanto, estamos tratando de algo muito específico, o treinamento dos atletas. Em grande parte dos casos, os materiais usados são importados, quando não é necessário que o próprio atleta vá treinar em países de ponta em seu respectivo esporte. Então, a medida da renda em moeda forte parece fazer mais sentido.

Em primeiro lugar, podemos observar que o coeficiente de determinação (R2) é suficientemente alto para apontar uma correlação válida em ambos os casos (medalhas de ouro e total de medalhas).

Os pontos acima da linha de tendência indicam países que ganharam mais medalhas do que aquilo que poderia ser previsto simplesmente observando a renda e o tamanho da população de cada país. Já os pontos abaixo da linha de tendência indicam países que ganharam menos medalhas do que poderiam, dados a sua renda per capita e o tamanho da sua população.

Nos gráficos a seguir, mostramos um ranking dos países que ganharam mais ou menos medalhas em relação à tendência:

A Rússia, por exemplo, ganhou 16 medalhas de ouro e 59 medalhas no total a mais do que poderia sugerir sua renda per capita e sua população. Em outras palavras, a Rússia ganhou 20 medalhas de ouro e 71 no total, mas deveria ter ganho 4 de ouro e 12 no total se considerássemos apenas a sua renda per capita e a sua população. Já os EUA, que tem uma renda per capita 6 vezes maior que a Rússia e mais que o dobro da população, ganhou 10 medalhas de ouro e 21 medalhas no total a menos do que poderia ter ganho usando esses dois critérios.

Esse simples experimento mostra que medalha olímpica é muito mais do que dinheiro disponível e população grande. Trata-se de foco. A Rússia (assim como Cuba) vem de uma tradição de décadas. Pode não ter o brilho do passado, mas ainda é um competidor de respeito.

Vejamos o caso do Brasil. O país ganhou 3 medalhas de ouro e 9 medalhas no total a mais do que o previsto por esses dois critérios. Com exceção de Cuba, é o único país da América Latina que aparece no campo positivo. Ou seja, é o único país da região que tem focado nas Olimpíadas, obtendo resultados bastante positivos, se considerarmos as nossas limitações. Talvez a Olimpíada do Rio tenha dado esse impulso, que permaneceu nos Jogos de Tóquio. Tomara que continuemos seguindo por esse caminho e comemoremos muitas medalhas nos Jogos de Paris!

Como assim, “presidente dá guinada à esquerda”??? O sujeito é o Guilherme Boulos deles, está fazendo exatamente aquilo que disse que iria fazer, e o mundo político e econômico peruano está espantado com a “guinada à esquerda” de Pedro Castillo?

Temos sempre a ilusão de que um radical vai caminhar para o centro, de modo a manter a governabilidade. O mercado costuma dar pouca importância à retórica dos candidatos porque, pensa, na hora do vamos ver, o candidato eleito precisará caminhar para o centro para não ficar isolado e colocar o seu governo em risco.

Ocorre que a retórica, se não é simplesmente promessa populista de campanha, define o candidato. Ao que parece, Pedro Castillo, neófito do poder, foi com muita sede ao pote. Deveria aprender com Lula, que conseguiu enganar o mercado durante alguns anos, até ter segurança para implementar a sua verdadeira agenda. A troca de Pallocci por Mantega marca esse momento, que atingiu o seu ápice com Dilma.

Quando Lula diz que vai acabar com o teto de gastos, ou desenvolve ideias de economia do manual da Unicamp, o mercado ouve essas palavras com o filtro do “no final, ele vai caminhar para o centro”. Compreensível, dado que Lula já fez isso no primeiro mandato. Só esquecem os 10 anos de terror que se seguiram àqueles três primeiros anos do “Lula centrista”.

É possível sim que, Lula eleito, não cometa o erro primário do seu congênere peruano. Muito mais experiente, ele sabe que, para cozinhar o sapo, é preciso aumentar o fogo lentamente, caso contrário, o sapo pula da panela. E ele sabe como ninguém cozinhar o sapo do mercado financeiro.