Preocupação sustentável

Apenas um repositório de ideias aleatórias

Aprendi que a geração Z tem, hoje, entre 11 e 26 anos de idade. Portanto, excluindo os adolescentes que estão ainda na escola, os outros estão agora entrando no mercado de trabalho. Aprendi também que essa geração está aprendendo a dizer “não”, sem se preocupar com o dinheiro que poderão deixar de ganhar.

A senhorita, cuja foto representa a tal geração, está sentada em um sofá que deve custar, por baixo, uns 20 mil reais. Fora o quadro atrás. E, claro, não poderia faltar o indefectível Mac, que não sai por menos de 7 mil. Um jovem da geração Z, mesmo dizendo “sim”, não teria condições de estar nessa foto com seus próprios recursos. O que me leva a concluir que o tão festejado “não” da geração Z só é possível enquanto existe alguém dizendo “sim” por trás. O “sim” das gerações anteriores financia o “não” da geração Z.

Em determinado momento a repórter nos informa que esse jovem, apesar de ter tanto a contribuir com as empresas pelo seu senso de propósito e de cultura participativa, forma o maior contingente de desempregados do país. A reportagem certamente faria melhor se entrevistasse jovens que estão dispostos a dizer “sim” para qualquer tipo de emprego, pois precisam se sustentar. Poderia começar pelos entregadores do iFood e Rappy, perguntando a eles sobre “senso de propósito” e “saúde mental”.

É fácil dizer “não” quando se é campeã olímpica ou quando se está confortavelmente sentado no sofá da casa dos pais.

Semana passada, comentei aqui entrevista de Sérgio Fausto, diretor executivo da fundação FHC e uma das principais vozes da intelligentsia pe-esse-de-beiana. Em uma entrevista, o entrevistado pode ser pego de surpresa e não conseguir expressar exatamente o que queria dizer. Hoje, Sérgio Fausto escreve um artigo, o que permite entender de maneira mais fidedigna o seu pensamento. E a coisa, acreditem, piorou.

Depois de discorrer sobre o caráter democrático do PT, apesar de seus pecadilhos, como apoiar ditaduras como as de Cuba e Venezuela, e de colocar as diferenças entre PT e PSDB no campo das políticas econômicas, Fausto chega ao núcleo de seu artigo, destacado abaixo. Não consegui encontrar, até o momento, melhor demonstração, a um só tempo, de porque o PSDB se tornou um partido irrelevante no nível nacional e de porque Bolsonaro foi eleito presidente da República.

O articulista defende uma oposição ao PT, mas sem um “antipetismo furibundo e preconceituoso”. Ou seja, uma oposição do jeito que o PT gosta, de modo que o partido de Lula possa fazer, sozinho, uma oposição furibunda e preconceituosa a tudo o que se opõe ao partido. O trecho mais inacreditável do artigo é a atribuição a uma suposta “polarização autodestrutiva” entre PT e PSDB o fato de Bolsonaro ter chegado ao poder. É justo o oposto: o fato de o PSDB não ter feito polarização durante 15 anos fez com que os eleitores caíssem no colo do primeiro antipetista “furibundo e preconceituoso” que apareceu na praça. Bolsonaro é, antes de mais nada, cria desse PSDB civilizado que Sérgio Fausto tão bem representa.

Não é de se admirar, portanto, que, partindo de um diagnóstico falho, a tática eleitoral sugerida seja mais um furo n’água: Fausto sugere que o candidato do PSDB ataque Bolsonaro para chegar ao 2o turno, como se os anti-Bolsonaro já não tivessem o seu candidato de coração, Lula. Para deslocar Bolsonaro, é preciso convencer o eleitorado antipetista de que não se está votando em uma quinta-coluna do PT. O discurso de Sérgio Fausto mostra que o PSDB não é este partido.

É sintomático que, em um artigo de 5.000 caracteres, o articulista não tenha encontrado espaço para condenar o PT pela roubalheira da Petrobras. O máximo foi uma menção à “estigmatização da Lava-Jato” pelo PT, mas em um contexto de condenação do PT como um partido populista. O grosso do antagonismo foi descrito no campo econômico, o que, convenhamos, está longe de levantar as massas.

Vivemos em um país polarizado por causa do PT. Bolsonaro foi apenas a reação natural em um vácuo que se criou pela inapetência do PSDB. O final do artigo demonstra, com excelência, este ponto: “A terceira via […] perdendo ou ganhando, é importante que tenha força política para participar da construção do futuro do país”. Perdendo ou ganhando. É isso. Ao PT não interessa nada que não seja a vitória, enquanto o PSDB quer “participar da construção do futuro”. Não consigo pensar em nada melhor para explicar porque o PSDB se tornou um partido nanico nas eleições presidenciais.

No dia 31/12/2018, último dia do governo Temer, o título prefixado com vencimento em 2027 estava pagando 9,18% ao ano. Ontem, o mesmo título fechou em 9,48% ao ano.

Este título prefixado é suficientemente longo para podermos analisá-lo como uma proxy do humor geral dos credores da dívida pública. Essa taxa de juros mistura a expectativa de inflação no longo prazo e a probabilidade de algum tipo de calote (lembrando que a inflação é um tipo de calote). Quanto maior essa taxa, maior é a incerteza dos investidores em relação a essas questões.

Antes de analisar o impacto dessas discussões a respeito dos precatórios e teto de gastos (destaco a fala do deputado Fernando Bezerra abaixo), vamos a um breve histórico das taxas de juros desse título prefixado com vencimento em 2027.

No dia 15/01/2016, primeiro dia de negociação desse título, a taxa era de 16,36% ao ano. Estávamos em meio ao caos do fim do governo Dilma, sem nenhuma garantia de que a dívida pública estava sob controle, dado que o governo estava produzindo déficits fiscais crescentes. Essa taxa de juros veio caindo ao longo de 2016, primeiro com a perspectiva do impeachment e, depois, com a aprovação da lei do teto de gastos. No dia do impeachment na Câmara, a taxa do prefixado 2027 já tinha caído para 12,90% ao ano e, no dia da aprovação da lei do teto de gastos em segundo turno no Senado, a taxa do mesmo título chegou a 11,96%.

A aplicação disciplinada da lei do teto de gastos, outras reformas ao longo do governo Temer e um banco central dedicado a combater a inflação permitiram que a taxa desse título recuasse, nos dois anos seguintes, para os 9,18% ao ano mencionados no início desse post.

O governo Bolsonaro, com suas promessas de políticas pró disciplina fiscal e a aprovação da reforma da Previdência, viu a taxa do janeiro 2027 recuar até a mínima de 5,87% ao ano no dia 03/08 do ano passado, ou seja, há um ano. A partir de então, vimos a escalada até atingir 9,48% ao ano ontem. Esse movimento comeu todos os ganhos da primeira metade do governo Bolsonaro e voltamos ao ponto pré-reforma da Previdência. O que aconteceu?

Aqui entra essa questão dos precatórios e do teto de gastos. Na verdade, aqui entra a resistência a fazer a reforma do Estado necessária para fazer cabê-lo dentro do orçamento.

Há um ano, estávamos discutindo a reforma administrativa, o passo seguinte após a aprovação da reforma da previdência. Nada avançou. Desde então, sempre que surge alguma necessidade adicional de gastos (e os precatórios são apenas o mais recente, mas não o último), começa-se a discutir formas, digamos, criativas para acomodar os gastos adicionais. Foi o que aconteceu no início do ano com as emendas parlamentares, é o que está acontecendo agora com o aumento do Bolsa Família e, para agregar à confusão, chegou o meteoro dos precatórios, para usar a linguagem do ministro da economia.

A criatividade não tem limites. Guedes propõe o parcelamento dos precatórios, usando a frase de todo caloteiro, “devo não nego, pago quando puder”. Agora, o deputado Bezerra propõe algo ainda mais criativo: simplesmente tirar o pagamento dos precatórios do limite do teto de gastos.

Aqui, trata-se de escolher entre morrer na frigideira ou no forno. Parcelar a dívida é somente empurrar o problema com a barriga. O governo está parcelando a dívida do cartão de crédito como se isso resolvesse o problema. Não, o problema só vai crescer no futuro. Além disso, dá até arrepios ao lembrar que o governo não deve somente para os detentores de precatórios, mas também para os detentores de dívida pública. Se está parcelando a dívida para uns, por que não para os outros…

As situações só não são idênticas porque, hoje, os precatórios estão sob o teto de gastos, enquanto os juros e a rolagem da dívida pública não estão. Então, para pagar a dívida, o governo simplesmente emite mais dívida, não tem limite para isso.

Aí é que entra a proposta de Fernando Bezerra, de tirar o pagamento dos precatórios do teto de gastos. Ele faz o paralelo com a dívida pública: afinal, se a dívida pública não está sob o teto, por que os precatórios deveriam estar? Não é tudo dívida? Então…

Não vou aqui nem entrar no mérito das diferenças entre uma e outra. O problema é começar a fazer interpretações “livres” do que seja dívida, e começar a ter ideia de tirar coisas de debaixo do teto. Por exemplo, o Bolsa Família serve para pagar uma “dívida social”, tão ou mais importante quanto a dívida com os investidores. Se não há limite para pagar a dívida com os credores, por que deveria haver para pagar a dívida com os pobres e desvalidos da sociedade? O governo tem uma dívida contratual com os aposentados e com os funcionários públicos. Por que o contrato com os credores da dívida pública é mais importante do que o contrato com os aposentados e com os funcionários públicos? E assim vamos. Não é à toa que muita gente é contra o teto de gastos: trata-se de uma grande “injustiça”.

O problema é que o Brasil, hoje, produz déficit fiscal de mais ou menos R$ 140 bilhões. No momento em que o governo resolvesse não pagar os credores do dívida, este déficit precisaria ser resolvido no segundo seguinte, pois não haveria mais ninguém disposto a financiá-lo. Dinheiro para pagar auxílios? Pode buscar no orçamento, não teria mais ninguém disposto a bancar. Só sobrariam duas alternativas: aumentar os impostos ou cortar gastos. Não seria mais necessário um teto formal de gastos: o governo só poderia gastar o tanto que arrecadasse, por construção. O teto de gastos seria, assim, natural. A lei do teto de gastos só existe hoje porque o governo pode se endividar. Se não pudesse, o teto seria dispensável.

As taxas de juros subiram de um ano para cá porque os credores do governo perceberam que o governo brasileiro (as 3 esferas do governo) não está disposto a viver dentro do teto de gastos de maneira séria. O resultado é que fica cada vez mais caro rolar a dívida pública, piorando a situação. Um círculo vicioso.

A solução, por óbvio, não depende só do presidente, mas em um regime presidencialista, é ele que lidera (ou deveria liderar). Bolsonaro já demonstrou, em mais de uma ocasião, que não quer mexer nesse vespeiro. Quem sabe a partir de 2023 tenhamos um presidente que entenda o problema e lidere os esforços para vivermos dentro das possibilidades do orçamento, sem chicanas.

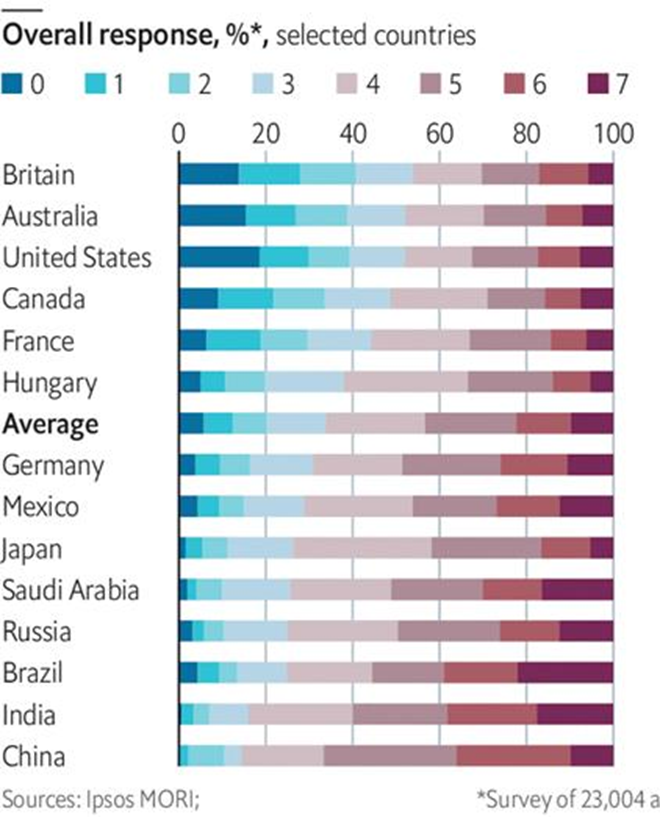

A Economist repercute uma pesquisa interessante, realizada pelo instituto Ipsos, por encomenda do Kings College de Londres. 23 mil pessoas foram questionadas em 28 países. A pergunta era a seguinte (tradução livre minha):

“Algumas pessoas pensam que se deve ter cuidado ao falar com ou sobre pessoas de diferentes origens ou condições. Outras pensam que muitas pessoas simplesmente se ofendem muito facilmente. Onde você se situa nessa escala?”

A escala vai de 0 a 7, sendo 0 se você acha que o mundo está muito chato e toda essa onda de politicamente correto é um porre e 7 se você acha que as pessoas precisam ser respeitadas em seus sentimentos e se devemos tomar cuidado com as palavras usadas.

O resultado está no gráfico abaixo, para alguns países selecionados pela Economist, o Brasil incluído.

Com base nesse gráfico, fiz o seguinte cálculo: subtraí o percentual de notas 6 e 7 do percentual de notas 0 e 1. Escolhi essas notas porque mostra mais convicção nas duas pontas do espectro. Fiz um outro gráfico, onde os resultados mais positivos indicam povos que acham que o mundo está ficando muito chato e resultados negativos indicam povos politicamente corretos.

O Brasil ficou entre os países mais politicamente corretos. Curiosamente, e esta é uma característica para a qual a Economist chamou a atenção, pessoas de países mais democráticos tendem a ser menos politicamente corretos, enquanto pessoas de países mais autoritários tendem a ser mais politicamente corretos, o que pode estar ligado, segundo a revista, ao fato de as pessoas simplesmente terem mais cuidado ao falar, de modo geral. Na verdade, a Economist faz a correlação com a liberdade de imprensa, o que vem a dar na mesma.

E você, onde está nesse espectro?

Sir Isaac Newton foi um dos maiores gênios da física de todos os tempos. Dentre suas várias contribuições para a mecânica clássica, a sua terceira lei sobre o movimento dos corpos tem lugar de honra: ”A toda ação há sempre uma reação oposta e de igual intensidade: as ações mútuas de dois corpos um sobre o outro são sempre iguais e dirigidas em sentidos opostos.”

Esse enunciado vale para um mundo sem atrito de nenhum tipo. Se houver algum atrito, uma parte da força da ação se dissipa em calor, e a reação se dá com menor intensidade. Mas, e isso é importante, não significa que a reação ocorra de outro modo ou que não haja reação alguma. A lei continua sendo válida mesmo na presença de atrito, os corpos continuam reagindo na presença de uma ação.

Se para o mundo das coisas inanimadas Newton conseguiu estabelecer leis gerais, o conceito vale também para o mundo biológico. Os animais reagem a ações, ainda que não seguindo uma lei física. O cão da famosa experiência de Pavlov salivava sempre que recebia determinado estímulo, mesmo na ausência de alimentos. Havia sido estimulado para tal e a sua reação passou a ser previsível, quase seguindo a 3a lei de Newton.

Há quem diga que os seres humanos somos uma mistura de animal com anjo. Gostamos de nos ver como racionais, decidindo tudo em nossas vidas com base em lógica e em nosso livre arbítrio. Mas o fato é que uma parte relevante daquilo que pensamos não passa de reação pavloviana revestida de um verniz racional. Primeiro decidimos o que é certo, depois racionalizamos a nossa escolha. Não por outro motivo tendemos a aceitar argumentos a favor do que pensamos e rejeitar aqueles que vão contra.

As pessoas com habilidades interpessoais superiores sabem disso, mesmo que intuitivamente. Sabem que a forma como se comunicam é tão ou mais importante do que o conteúdo. Verdadeiros líderes, tanto na vida corporativa quanto na política, trabalham pelo consenso, embalando sua mensagem em uma forma que atrai as pessoas, de modo a diminuir resistências.

Chegamos então ao momento atual da política nacional. Há quem diga que tudo o que vem de Bolsonaro será criticado e repelido pelo simples fato de vir dele, independentemente do mérito. Isso, provavelmente, é verdade. O cão de Pavlov dentro de todos nós saliva ao ouvir o presidente, não importa o conteúdo da mensagem. Pode ser uma excitação positiva ou negativa, mas a reação corresponde à ação.

Quando Bolsonaro diz que vai continuar exercendo sua ”liberdade de expressão” por ser um “cidadão”, esquece-se de que não é mais um cidadão qualquer, um obscuro deputado ou um livre-pensador do cenário político atual. Hoje, Bolsonaro é o líder máximo da nação, responsável por construir consensos em torno de suas ideias. E a forma de expressar suas ideias é tão importante quanto o conteúdo.

Consideremos, por exemplo, essa questão das urnas eletrônicas. A ideia em si faz todo sentido: afinal, quem seria contra uma camada a mais de proteção a um processo tão delicado e importante quanto a contagem de votos em uma eleição? O problema não é o conteúdo da mensagem, mas a forma. Ao jogar suspeição sobre o processo atual sem apresentar uma mísera prova de sua acusação, a mensagem soa, a um só tempo, como teoria da conspiração e ameaça. A forma como a mensagem vem embalada faz com que haja a reação previsível: as pessoas dão de ombros para a teoria da conspiração e se defendem da ameaça. Newton e Pavlov ficariam satisfeitos em ver a comprovação de seus achados.

Ah, mas Bolsonaro é assim mesmo, é o tiozão do Pavê, é o cara que ganhou a eleição desse jeito, não vai mudar o que tem de mais autêntico. Ok, também acho que não vai mudar, para infelicidade dele. Não nos esqueçamos que Bolsonaro, ele mesmo, representa a reação à forma de governar e de se comunicar do PT. A toda ação corresponde uma reação. Quando a inteligentsia brasileira se espanta de termos um Bolsonaro como presidente da República, deveria investigar quais ações levaram a essa reação. Assim como, quando Bolsonaro for derrotado em 2022, não adiantará de nada culpar um suposto complô: a explicação de sua derrota estará em suas próprias ações.

A “autenticidade” de Bolsonaro tem um preço. Como dizia a minha avó, quem fala o que quer, ouve o que não quer. Newton e Pavlov não diriam melhor.

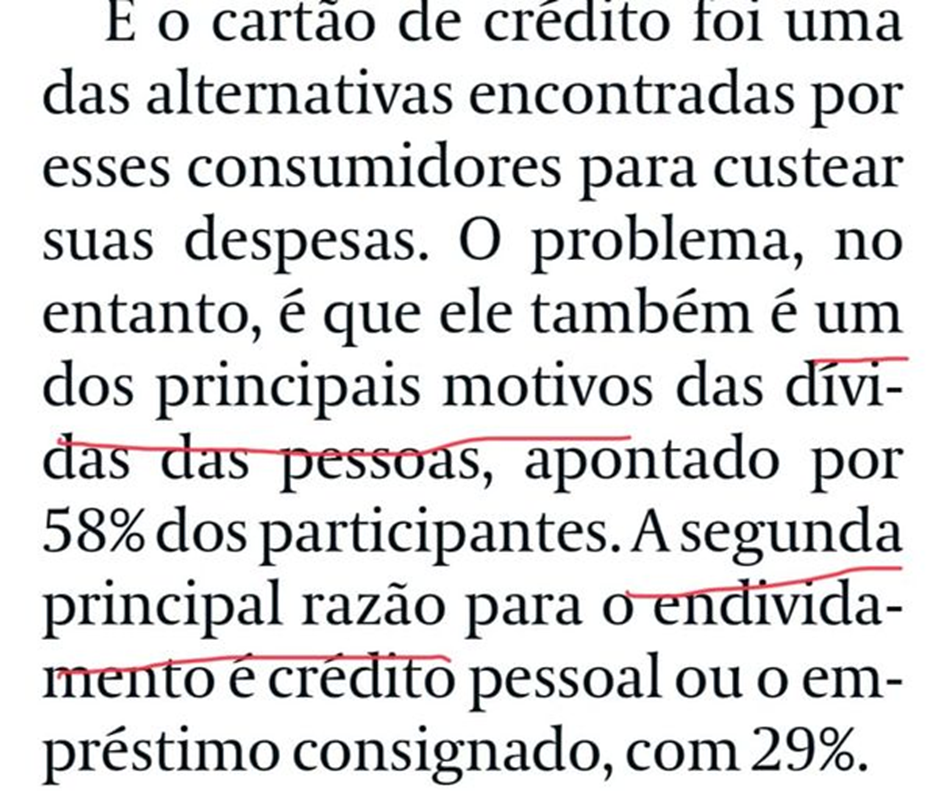

Pesquisa da Globo para fazer propaganda de uma série de educação financeira que irá ao ar na Globo News aponta que 70% dos brasileiros vivem acima de sua renda. Para suportar esses gastos, lançam mão principalmente do cartão de crédito.

O que me chamou a atenção na matéria foi o jornalista ter atribuído o “motivo” e a “razão” das dívidas ao cartão de crédito e ao crédito pessoal. Obviamente está errado. O “motivo” e a “razão” estão no descontrole financeiro. O cartão e o crédito pessoal são apenas os instrumentos usados para tapar o buraco. Não foram os instrumentos de crédito que cavaram o buraco, apesar de que, em muitas vezes, os juros cobrados servirem para alarga-lo. Espero que meu amigo Liao Yu Chieh, que vai capitanear com o seu usual brilhantismo o programa na Globo News, explique a diferença.

Aproveito a oportunidade para anunciar que, em setembro, estarei lançando meu livro sobre finanças pessoais, Administração Financeira do Lar – Um Guia de Sobrevivência e Prosperidade para as Famílias, escrito com base em minha experiência pessoal, e que abordará este e muitos outros conceitos de finanças pessoais.