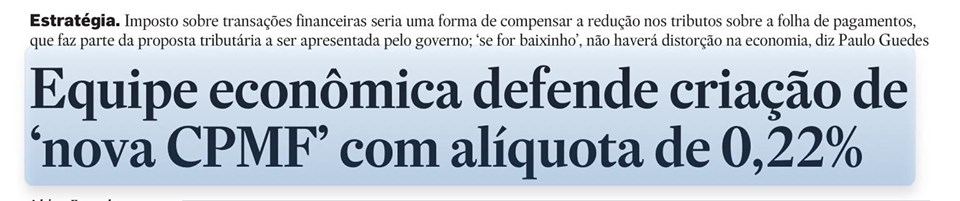

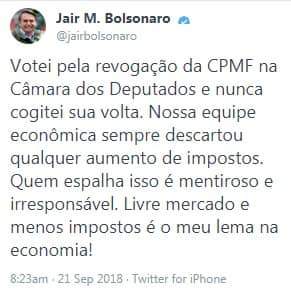

Paulo Guedes sumiu do radar, depois do “mal entendido” a respeito da recriação da CPMF. Não tem aparecido mais em reuniões ou entrevistas. Tomou chá de sumiço.

Bolsonaro deve ter solicitado que seu “posto Ipiranga” submergisse. Mas como não dá para não falar de economia, Bolsonaro assumiu o papel. Em sua entrevista à rádio Jovem Pan, discorreu sobre a proposta de alteração do IR da pessoa física.

A proposta é a seguinte: até 5 salários mínimos de renda, o contribuinte será isento. A partir desse patamar, cobra-se uma alíquota única de 20%. Isso significaria isenção para quem ganha até R$ 4.770, contra a isenção que temos hoje para quem ganha até R$ 1.904. Por outro lado, para quem tem renda acima de R$ 4.770, a alíquota é de 27,5%. Portanto, trata-se de uma redução de imposto de renda de ponta a ponta, para todo mundo.

Bolsonaro deixou claro: quer uma reforma “que não sacrifique ninguém” (palavras dele), e que diminua a arrecadação da União. Inclusive, disse que, se a alíquota de 20% for muito alta, poderia reduzi-la ainda mais. Sua lógica é que, com menos impostos, a economia vai aquecer, porque vai sobrar mais dinheiro para consumo nas mãos das pessoas.

Pois é. Essa proposta difere muito pouco da proposta do PT ou do Ciro. A diferença está apenas na origem do “dinheiro que vai sobrar nas mãos das pessoas”. No caso do PT ou do Ciro, trata-se de turbinar o crédito. No caso do Bolsonaro, o dinheiro virá dos impostos economizados.

A proposta de Bolsonaro é, conceitualmente, melhor. Diminuir a carga tributária faz com que o dinheiro que sobra seja efetivamente do contribuinte. Ele pode decidir gastar ou poupar, e não terá que pagar uma dívida logo adiante, o que deixa o sistema menos vulnerável. Crescimento na base exclusiva do crédito já vimos, e o final não costuma ser muito bonito.

Por outro lado, esta proposta embute um sacrifício não explicitado: a diminuição da carga tributária envolve necessariamente a diminuição das despesas do governo. E diminuição das despesas do governo envolve sacrifícios. Essa estória de que “não haverá sacrifício para ninguém” é balela. E não adianta vir dizer que os sacrificados serão os “políticos”, ou os “apadrinhados”, ou os “corruptos”. O buraco é beeeeem mais embaixo.

A economia com a máquina pública, se tudo for bem feito, seria talvez da ordem de alguns bilhões de reais. Já o total arrecadado com o IRPF em 2017 foi de aproximadamente R$ 33 bilhões. Se a renúncia fiscal for de, por exemplo, 1/3 da arrecadação desse imposto, estamos falando de R$ 11 bilhões de deficit adicional nas contas públicas.

Além disso, esse tipo de isenção fiscal é o que levou, ao longo dos anos, à regressividade absurda do nosso sistema tributário. Nas economias desenvolvidas, o imposto sobre a renda é grande, e sobre os produtos e serviços é pequeno. No Brasil é o contrário, o que faz com que o pobre pague muito mais imposto proporcionalmente em relação ao rico.

Por fim, o rombo das contas públicas está em aproximadamente R$ 150 bilhões. É preciso zerar esse déficit e começar a gerar superávits, para começar a diminuir a dívida. E não se faz isso com um suposto “crescimento econômico” provocado por crédito ou renúncias fiscais. É indispensável cortar despesas. Inclusive, a mãe de todas elas, a Previdência Social.

Também não adianta vender todas as estatais (ele já disse que BB e Caixa são “estratégicas”, o que merecerá outro post). Se a fonte de despesas não for estancada, o dinheiro da venda será queimado em alguns anos, e o problema retornará no futuro. Como bem sabe uma família endividada e que gasta mais do que ganha, não adianta vender o carro para pagar as dívidas. Isso dá um alívio provisório, mas a dívida volta logo adiante se as despesas continuarem maiores que as receitas.

Enfim, não se faz o ajuste de que o Brasil precisa sem sacrifícios. Quem vende isso está vendendo ilusões. Bolsonaro, ao prometer o paraíso na Terra, está se igualando aos demagogos do PT. E, como estes, não conseguirá entregar o que está prometendo.