Reportagem do Estadão traz informações interessantes sobre as aposentadorias no Chile, apesar de não ter sido essa a intenção do jornalista. A matéria em si é totalmente enviesada, focando nas “agruras” dos aposentados chilenos. Enviesada porque não faz questão de contrapor estas informações com nenhum depoimento de algum economista, mostrando o custo de se pagar aposentadorias maiores. Fica tudo no nível da “injustiça” herdada do ditador Pinochet.

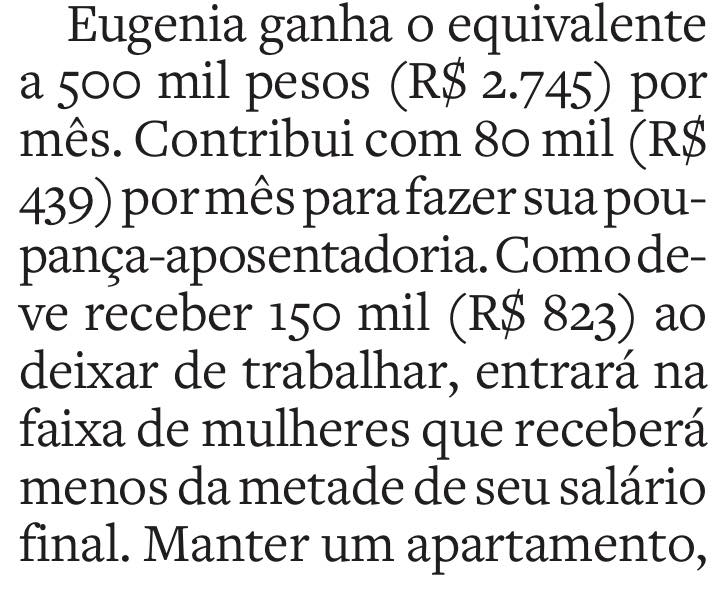

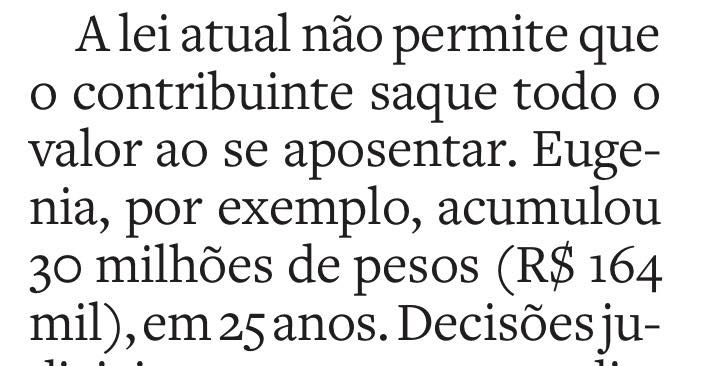

Mas, voltando ao ponto: achei a reportagem interessante porque traz alguns números, que podem ser vistos nos trechos destacados abaixo. O jornalista entrevista uma mulher chamada Eugenia López. Eugenia tem 56 anos, e vai se aposentar daqui a 4 anos, pois a idade mínima para aposentadoria é de 60 anos para mulheres no Chile. Eugenia ganha 500 mil pesos e contribui com 80 mil/mês para a sua conta-aposentadoria. A contribuição mínima é de 10%, mas Eugenia está contribuindo com 16% do seu salário. Mas a informação importante é quanto ela acumulou até o momento: 30 milhões de pesos após 25 anos de contribuição. Ou seja, Eugenia, por algum motivo, começou a poupar quando tinha 31 anos de idade. Talvez por isso esteja poupando mais do que 10% do seu salário, para compensar o tempo perdido. Por fim, temos a informação de que Eugenia vai se aposentar com 150 mil pesos/mês, o que, suponho, seja uma retirada vitalícia, ou seja, até falecer.

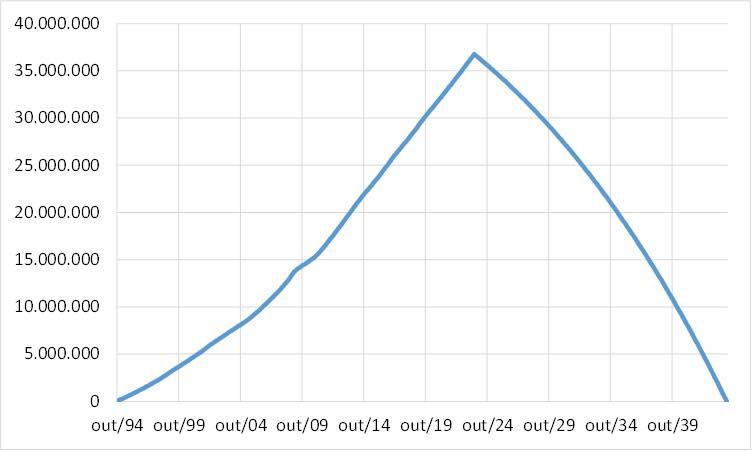

Planilhei esses dados, primeiro para tentar chegar nos 30 milhões de pesos hoje, e, mais importante, para estimar em quanto tempo este dinheiro terminaria. O gráfico está abaixo.

Considerando que as retiradas sejam atualizadas por uma inflação de 2% ao ano e as reservas sejam remuneradas por uma taxa de juros de 3% ao ano, esse dinheiro terminaria quando Eugenia tivesse 85 anos de idade, em 2048. Parece ok para uma renda vitalícia, em um país com expectativa de sobrevida para mulheres de 21,5 anos aos 65 anos de idade (dado da OECD).

Então, a conta é essa mesma. A questão que se coloca é se 150 mil pesos para um salário de 500 mil pesos são “justos” ou “suficientes”. 500 mil pesos equivalem a aproximadamente R$ 2.700 pelo câmbio atual, ou aproximadamente R$ 2.400 se considerarmos o mesmo poder de compra da moeda (conceito PPP). A aposentadoria no Brasil para este nível de salário, aos 60 anos de idade e 30 anos de contribuição é integral (leia aqui). Para ter este mesmo nível de reposição, a chilena deveria ter contribuído com o triplo do que contribuiu, ou 53% do seu salário. No Brasil, a contribuição é de 9% para o empregado e 20% para o empregador. Faltariam 14% de contribuição para ter o salário integral. Não é à toa que o sistema roda com déficit.

A questão não é de justiça, mas de matemática: para tirar o mesmo salário que tirava na ativa, Eugenia deveria ter contribuído (ou alguém no lugar dela) com o triplo do que contribuiu. A saída brasileira foi taxar o empresário. O efeito disso? Entre 1991 e 2018, a média do desemprego no Brasil foi de 10,9%, enquanto no Chile foi de 7,8% (dados do FMI). Escolhemos um desemprego estrutural 40% maior para financiar uma previdência “justa”. Valeu a pena?