Por mais que se discuta, a Previdência nada mais é do que uma conta matemática.

Digamos que uma pessoa contribua para a sua própria aposentadoria durante 30 anos, poupando 11% do seu salário, e investindo essa poupança a uma taxa de 3% ao ano além da inflação. Depois de 30 anos, se essa pessoa, durante sua aposentadoria, investe o montante poupado a uma taxa de 2% ao ano além da inflação, vai poder retirar aproximadamente 27% do seu salário ao longo de 25 anos.

Obviamente, essa conta varia de acordo com as premissas adotadas: a taxa de juros, o tempo de trabalho, o tempo aposentado, o montante poupado. Mas não tem mágica, tudo não passa de matemática.

A previdência pública, tanto o INSS quanto a previdência dos funcionários públicos, trabalha no regime de mutualismo. Ou seja, o dinheiro da aposentadoria de um determinado indivíduo não está carimbado, esse indivíduo pode se aposentar com o dinheiro poupado por um terceiro. Mas, mesmo assim, no final, a conta é matemática: a soma de todas as aposentadorias de todos os indivíduos somados vão obedecer à regra descrita acima. Assim, se um indivíduo retira mais dinheiro do que poupou ao longo de sua vida de trabalho, esse dinheiro vai fazer falta para outro indivíduo. Alguém vai precisar cobrir a diferença. A isso chamamos de “déficit da previdência”.

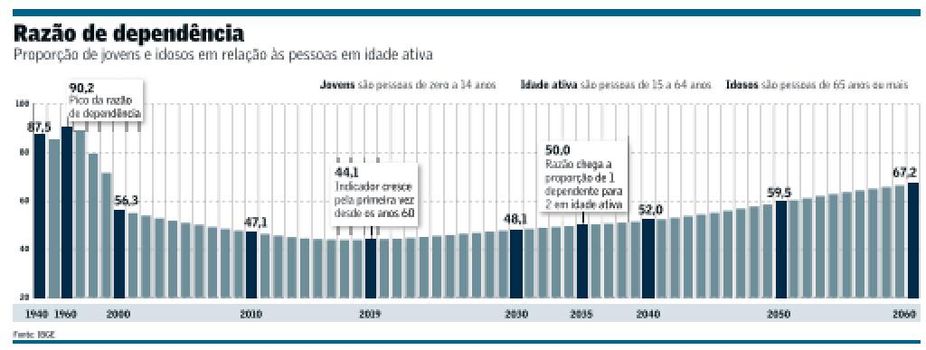

O problema do déficit é camuflado durante o período em que entram mais indivíduos no mercado de trabalho do que aqueles que se aposentam. Funciona como uma pirâmide financeira, em que os poucos primeiros se beneficiam das contribuições dos seguintes entrantes no sistema. Esta pirâmide só ficou em pé, até o momento, por conta do chamado “bônus demográfico”, período no qual o número de idosos ainda não é grande, e o número de jovens continua aumentando. O Brasil está no fim do período de “bônus demográfico”, dada a queda da taxa de natalidade e o rápido envelhecimento da população. Por isso, a pirâm…, quer dizer, a previdência, já mostra sinais de fadiga. Alguns Estados, inclusive, já estão atrasando o pagamento das aposentadorias dos funcionários públicos.

Esse longo preâmbulo teve como objetivo embasar o comentário a respeito da previdência municipal de São Paulo, tema de debate nas eleições. Boulos sugeriu fazer mais contratações para manter a pirâmide financeira funcionando. Faria sentido, se assumíssemos que fosse possível manter uma pirâmide financeira ad aeternum, sempre introduzindo novos contribuintes para pagar as aposentadorias de um esquema que matematicamente não fecha.

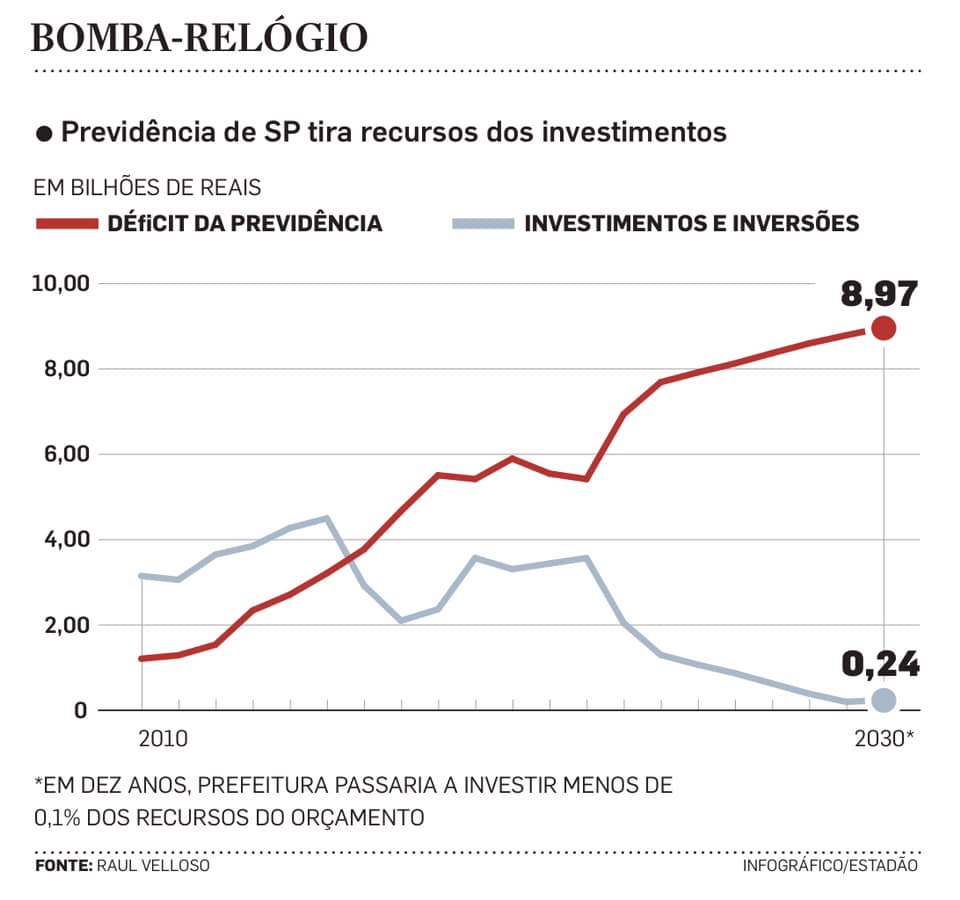

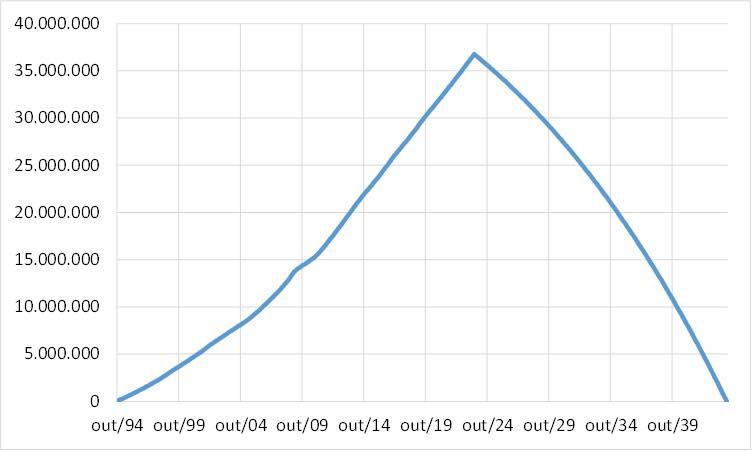

A reportagem abaixo mostra o tamanho do déficit da previdência municipal da cidade de São Paulo ao longo dos próximos anos.

A previsão é que não haverá dinheiro para mais nada daqui a 10 anos, a não ser pagar as aposentadorias dos servidores municipais. Mesmo que, em 2018, tenha sido aprovado o aumento da alíquota de contribuição dos servidores, de 11% para 14%. Usei 11% no exemplo que dá início a este post justamente por conta disso. Se aumentarmos para 14%, dá para se aposentar com 34% do salário. Melhor do que os 27% anteriores, mas mesmo assim bem longe da aposentadoria integral. E isso considerando 30 anos de contribuição e 25 anos de tempo de aposentadoria. Sabemos que uma boa parte dos professores se aposentam mais cedo e usufruem mais tempo de aposentadoria. Fora a pensão para a esposa/esposo após a morte do beneficiário. A conta obviamente não fecha. Por isso, o déficit aumenta sem parar, mesmo com esse aumento de alíquota.

Corta para 2003.A primeira (e única) grande reforma do governo Lula foi a da previdência do funcionalismo público federal, em 2003. Por conta dessa reforma, o PT expulsou alguns de seus deputados que se recusaram a votar com o partido, entre eles Luciana Genro e Heloísa Helena. Esses dissidentes fundaram o PSOL, um PT puro.

O PSOL, portanto, nasceu da recusa de alguns deputados de reconhecerem a necessidade matemática de reformar a previdência. Essa lembrança vem nos ajudar a entender que a proposta de Boulos não é um acidente de percurso. Pelo contrário. É a própria essência do partido que representa. O partido nasceu recusando-se a admitir que havia um problema. Ou, na melhor das hipóteses, o problema é solucionável “contratando mais funcionários públicos” ou “cobrando dívidas das empresas”. No limite, fazendo mais dívida. Enfim, não está no DNA do partido cobrar dos funcionários públicos a fatura de suas próprias aposentadorias.

Acho graça quando ouço que Boulos é a “nova esquerda”, uma lufada de ar fresco no embolorado panorama da esquerda tupiniquim. Nada mais falso. Nova esquerda é Tabata Amaral, que não briga com a matemática e votou a favor da reforma da previdência mesmo contra o seu partido. Boulos é o novo representante da velha esquerda, apegada a paradigmas do século XIX. Não consigo pensar em nada mais velho do que “luta de classes”, em pleno século XXI.

Heloísa Helena, uma das deputadas expulsas do PT, foi a sensação das eleições presidenciais de 2006, quando chegou em um surpreendente terceiro lugar, com quase 7% dos votos. Lembro que todos diziam que o PSOL tinha vindo para ficar, era o novo PT, Heloísa Helena era um novo fenômeno eleitoral. Desapareceram, ela e o partido, nas brumas do extremismo ideológico. O mesmo ocorrerá com Boulos.