O destaque do dia foi o IPCA de outubro. Não pelo número em si, acima das expectativas, mas por uma simbologia: a inflação acumulada em 12 meses atingiu 10,67%, exatamente a inflação do fatídico ano de 2015, quando o governo Dilma soltou todos os preços represados durante o ano eleitoral anterior. Portanto, um número que evoca lembranças de um tempo que gostaríamos de esquecer.

Na verdade, o pico da inflação em 12 meses seria atingido no mês seguinte, em janeiro de 2016, com o IPCA acumulando 10,71%. Basta que a inflação de novembro fique acima de 0,93% e este recorde será batido.

No Gráfico 1, podemos observar exatamente a trajetória da inflação acumulada em 12 meses desde 1996.

A inflação de 1995 ficou acima de 22%, então tirei da série, pois ainda estávamos em meio à estabilização monetária. O recorde dessa série foi atingido em maio de 2003, quando o IPCA acumulado em 12 meses foi de 17,24%. Como já dissemos, a segunda maior inflação foi em janeiro de 2016, 10,71% e, em terceiro lugar, temos dezembro de 2015 e outubro de 2021, com 10,67%.

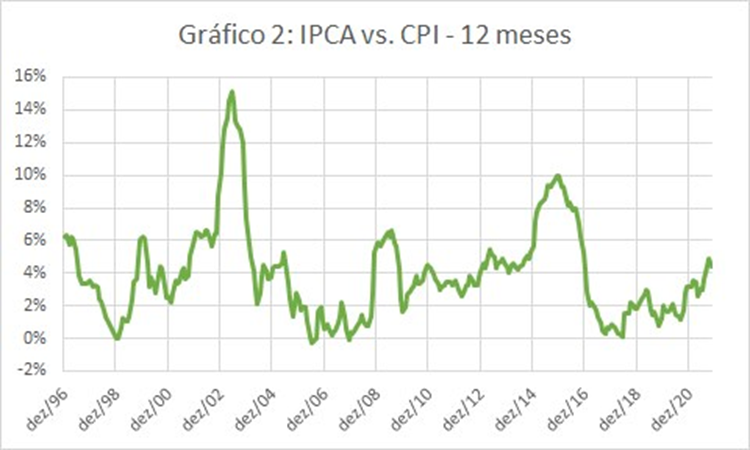

Vamos procurar contextualizar este número. No Gráfico 2, temos o IPCA menos o CPI (Consumer Prices Index), que é a inflação ao consumidor nos EUA, o equivalente ao IPCA.

Estudar a diferença entre esses índices de inflação nos dá uma ideia de como a inflação local está em relação ao contexto global. Podemos observar que, ao subtrair o CPI, temos uma inflação em outubro muito menor do que o pico de janeiro de 2016. Isto acontece porque hoje temos uma inflação global (e nos EUA) muito maior do que naquela época. Ou seja, uma parte da inflação local se deve à inflação global. Há fatores locais, sem dúvida, mas a inflação global joga um papel muito maior hoje do que em 2015/2016.

No Gráfico 3, podemos observar a diferença da inflação acumulada em 12 meses contra a meta de inflação do Banco Central.

Em tese, o BC deveria perseguir a meta de inflação. Desvios em relação à meta, para mais ou para menos, significam que o BC errou em sua política monetária. No gráfico, quanto maior o desvio em relação ao zero, maior o erro. As linhas pontilhadas mostram as bandas. Se o erro está dentro da banda, ok, o BC tem permissão de errar dentro das bandas. Se cair para fora, o BC precisa justificar o erro perante o governo.

O que vemos é que o erro deste ano já está maior do que o de 2015/2016. Ou seja, o BC de Roberto Campos Neto está se saindo pior do que o BC de Alexandre Tombini no controle da inflação. Ok, tivemos uma situação completamente atípica de pandemia, a inflação é um fenômeno global, etc. Mas, no número frio, este é o caso. Está ficando cada vez mais claro que aquele 2% de Selic estava fora de lugar.

Uma observação final: todas essas contextualizações têm sua beleza técnica mas, para o povo, não importa se o BC errou ou acertou, ou se o americano também está sofrendo com a inflação. No final do dia, a inflação pesa no bolso do brasileiro de qualquer jeito. E ainda não inventaram criptonita mais eficaz para acabar com popularidade de governante do que a inflação.