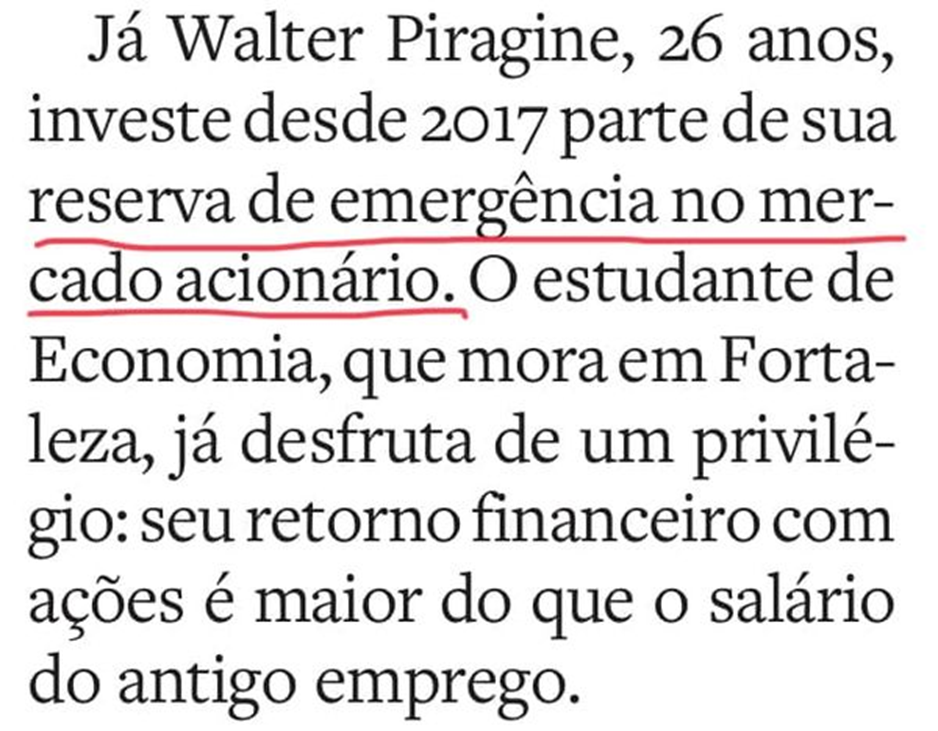

O jovem investe sua reserva de emergência na bolsa. Bem, no momento em que o dinheiro foi para a bolsa, deixou de ser “reserva de emergência”.

Reserva de emergência, por definição, é aquele dinheiro que precisa estar disponível quando ocorre alguma emergência. É óbvio que, aplicando na bolsa, o dinheiro pode não estar lá quando necessário. No caso, certamente o dinheiro do jovem não é mais “reserva de emergência”.

Outro ponto: o jovem afirma que já ganha mais com ações do que seu antigo salário. O que se deduz é que o novo emprego do jovem é negociar ações. Estudante de economia, 26 anos, digamos que o salário de seu último emprego fosse de R$ 1.500 por mês. Considerando um yield da carteira de 20% ao ano (o que seria excelente), o rapaz teria que ter uma carteira de ações de R$ 90 mil. Onde foi que arrumou esse dinheiro? Como ele diz que começou em 2017, já são 4 anos aplicando. Se seu investimento rendeu 20% ao ano nos últimos 4 anos, seu capital inicial deveria ter sido de R$ 43 mil. Não foi com um salário de R$ 1.500 que ele arrumou isso. A reportagem claramente estava mais interessada em focar o glamour da coisa.

Enfim, desconfie sempre dessas histórias mirabolantes de ganhos no mercado acionário. Você provavelmente não vai poder substituir seu emprego atual pelos “ganhos” no mercado. E, last but not least, jamais aplique sua reserva de emergência na bolsa. Jamais.