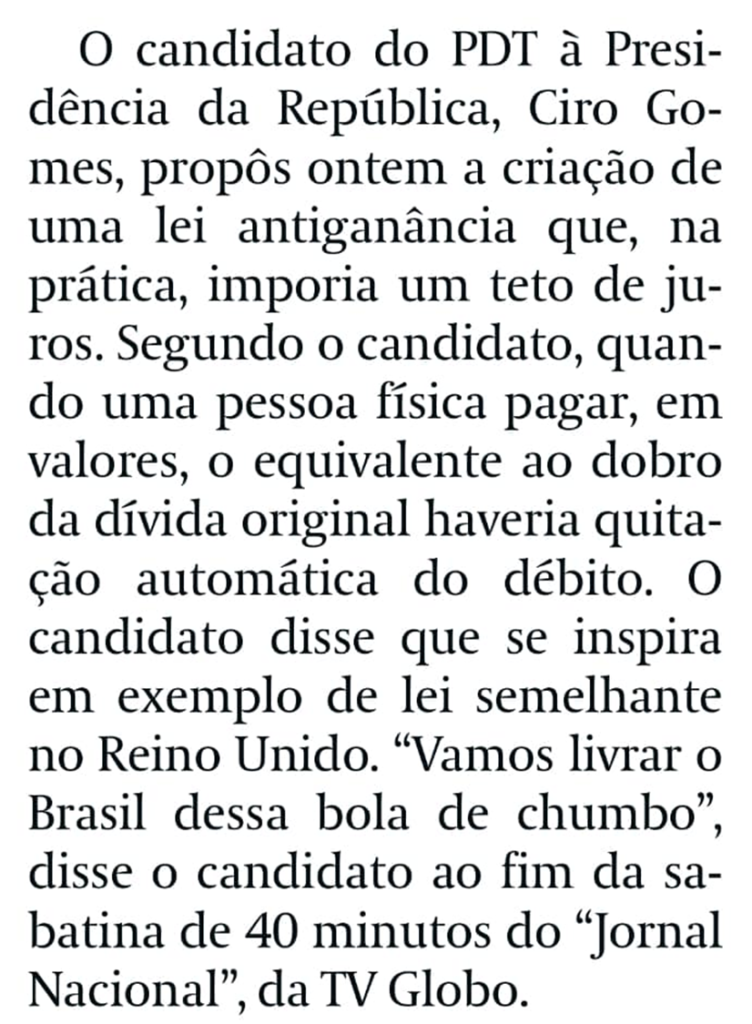

Ciro propõe, na prática, o tabelamento das taxas de juros, ao defender que qualquer dívida seria quitada com o pagamento do dobro do valor da dívida. Alguns exemplos de taxas máximas de juros, a depender do prazo do financiamento (taxas prefixadas):

Prazo Taxa máxima

12 meses. 12,7% ao mês

24 meses. 6,95% ao mês

60 meses. 2,7% ao mês

10 anos. 17,1% ao ano

20 anos. 8,25% ao ano

30 anos. 5,45% ao ano

A primeira coisa que notamos é que, com a Selic a 13,75%, fica difícil imaginar algum banco concedendo crédito imobiliário de 20 ou 30 anos cobrando taxas de juros abaixo de dois dígitos anuais. O resultado de uma lei desse tipo seria o fim do financiamento imobiliário de longo prazo.

Para empréstimos de curto prazo, podemos achar que 12,7% ao mês já é uma taxa suficiente para satisfazer a ganância dos bancos. Aliás, Ciro chama a lei por ele proposta com o fofo nome de “lei anti-ganância”. Pode ser. O único problema é que quem decide o quanto vai cobrar pelo dinheiro é o banco. Como em todo tabelamento de preços, se o fornecedor avaliar que vai ter prejuízo ao vender o produto naquele preço, o produto some da prateleira. Pode espernear à vontade, dizer que os bancos já lucram muito etc, etc etc. No final do dia, ninguém tem o poder de obrigar alguém a vender um produto. A saída pode ser usar os bancos públicos, com os efeitos já conhecidos.

E o pior não é que Ciro esteja prometendo o que sabe que não vai conseguir entregar. Ele está prometendo o que realmente acredita que pode fazer. Isso é o que é mais assustador.