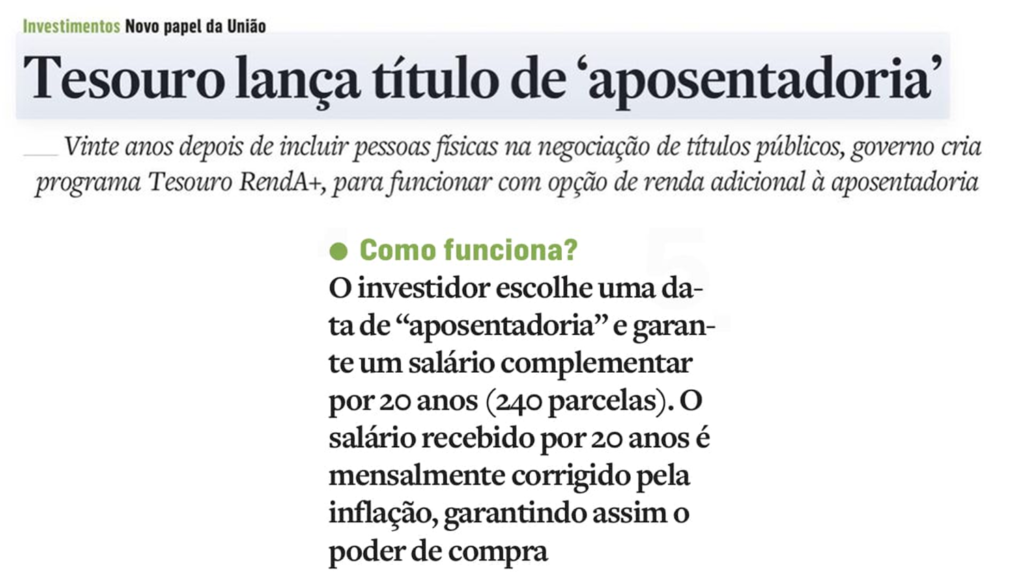

O Tesouro vai lançar um novo tipo de título público, que servirá como uma espécie de título de aposentadoria. Chamado de Tesouro RendA+, a inovação desse novo título está em que, no vencimento, você recebe o montante em 240 suaves prestações, corrigidas pelo IPCA. Vale a pena? Depende da taxa de juros.

Este título vai competir com um título “normal”, que paga inflação + taxa de juros até o vencimento. Quando esse título normal vence, você pode pegar o dinheiro e reaplicá-lo. Então, a comparação deve ser feita entre esse título normal, que você pode reaplicar após o vencimento recebendo juros, com esse novo título, que você ”reaplica” recebendo zero de juros, pois as parcelas são reajustadas somente pela inflação.

Fazendo um cálculo simples. Digamos que você invista R$ 1.000 em um título Tesouro IPCA+ com vencimento em 10 anos e taxa de juros de IPCA+6% ao ano, sem pagamento de cupom intermediário. Daqui a 10 anos, você terá R$ 1.790,85, mais a inflação do período. Você pode pegar esse dinheiro e reaplicar. Digamos que, daqui a 10 anos, a taxa de juros de um título semelhante, com vencimento em 20 anos, seja de 3% ao ano (mais inflação), e você queira ir resgatando aos poucos o valor desse título nos 20 anos seguintes. Com essa taxa de juros (3%), você poderia resgatar R$ 9,93 por mês, corrigido pela inflação.

Agora vamos ao novo título. Digamos que a taxa de juros seja igualmente de 6% ao ano, de modo que o montante acumulado daqui a 10 anos sejam os mesmos R$ 1.790,85. Mas agora, a reaplicação tem juros zero, você resgata esse montante somente com o reajuste da inflação. Assim, a mensalidade nos 20 anos seguintes será simplesmente de R$ 7,46, corrigidos pela inflação, ou 25% menor do que no título “normal”.

Para compensar essa diferença, a taxa de juros paga pelo Tesouro RendaA+ deveria ser de 9,1% ao ano, mais a inflação. Claro que essa taxa varia de acordo com a premissa de juros na reaplicação quando do vencimento do título. Por exemplo, se assumirmos a premissa de taxa de juros de 6% no reinvestimento (sempre acima da inflação), a taxa do novo título deveria ser de 11,9% ao ano para igualar o rendimento do título “normal”.

Portanto, para saber se vale a pena o investimento, precisaremos ver a taxa de juros ofertada pelo Tesouro para esse novo instrumento. Se for a mesma de um título “normal”, obviamente não vale.