Milei começou o ajuste pelo lado certo, o fiscal. Ao contrário de planos heterodoxos de combate à inflação, que começam pelo lado monetário normalmente congelando preços, Milei decidiu ir à fonte da inflação, cortando o seu oxigênio, o déficit.

Ah, mas o Brasil tem déficit também e a inflação está controlada. Sim, mas a que custo? Uma das mais altas taxas de juros reais do mundo, para atrair os investidores em nossa dívida. Os argentinos perderam essa capacidade, e a dívida do governo precisa ser comprada pelo Banco Central. É pura e simples impressão de pesos para manter um orçamento deficitário.

A principal crítica ao plano de Milei é que os argentinos vão ficar ainda mais pobres. Afinal, como informou minha amiga Nora Gonzalez, são nada menos do que 141 bolsas, benefícios e subsídios mantidos pelo governo. O ponto é que esse sistema não passa de uma grande mentira. Os argentinos JÁ ESTÃO mais pobres. As bolsas e subsídios são comidos pela inflação, em um esquema em que o governo dá de um lado com os subsídios e tira do outro com a inflação. Milei simplesmente está mostrando aos argentinos a dura realidade: eles são bem mais pobres do que imaginavam. Caberá aos argentinos decidirem se querem a verdade ou preferem continuar a viver uma ilusão.

Finalmente encontrei uma dieta que posso seguir sem muito sacrifício. Chama-se “novo arcabouço alimentar”. A regra é mais ou menos a seguinte: a quantidade calorias que posso ingerir cresce na medida em que eu faço mais exercícios. Mais exercícios, mais calorias. Menos exercícios, corta calorias.

Tá certo que estou com IMC de 35, precisaria cortar muito mais calorias, mas sabe como é, ninguém é de ferro. Caloria é vida!

Mas mesmo essa regra está difícil de seguir. Então, para acomodar aquele doce à noite, não vou somar essa caloria na minha conta. Se não for contada, certamente essa caloria não engorda, não é mesmo?

O pagamento de precatórios (dívidas liquidas e certas da União com indivíduos e empresas) tornou-se um problema fiscal de primeira grandeza. O seu volume crescente (um “meteoro”, no dizer do inefável Paulo Guedes) levou o governo Bolsonaro a patrocinar um calote branco, aprovando em lei o empurrão com a barriga dessas dívidas para o dia de São Nunca. O efeito disso, como alertei na época, foi a criação de uma bola de neve que prometia se transformar, em poucos anos, no maior esqueleto fiscal de Banânia.

A solução ótima para o problema era simplesmente pagar os precatórios, afetando o déficit fiscal e forçando o corte de outros gastos para que a meta de déficit fosse cumprida. Claro que isso é politicamente impossível. A solução de segundo ótimo foi essa aprovada pelo STF: permitir o pagamento sem afetar a meta para o déficit. Ou seja, esse pagamento não contará para o cálculo do déficit do governo. Trata-se de mera formalidade, porque dinheiro é dinheiro, e a dívida pública irá subir de qualquer forma. Quem estuda o assunto considerará esses pagamentos nas suas projeções. Mas, em termos legais, o governo não será “accountable” por esses pagamentos.

Porque eu digo que essa é a solução de segundo ótimo? Porque a sua alternativa, que é empurrar com a barriga, é bem pior para as contas públicas, além de passar por cima do direito dos cidadãos de receberem suas dívidas do governo.

Mas existe uma coisa ainda pior, que não ficou clara na decisão do STF: a contabilização separada, daqui em diante, do principal e dos juros dos precatórios. O governo propôs contabilizar os juros como despesa financeira, como se os titulares dos precatórios fossem “investidores” emprestando dinheiro para o governo. Trata-se de uma interpretação completamente heterodoxa, que não tem previsão em nenhum manual de contabilidade pública. Isso sim, seria uma desmoralização total das estatísticas da dívida.

Toda essa discussão só demonstra que, entra governo, sai governo, estamos vivendo no fio da navalha em termos fiscais. O Estado brasileiro tributa na média dos países ricos da OCDE e, ainda assim, precisa fazer déficit fiscal. Truques contábeis feitos para que esse déficit não apareça não mudam essa realidade.

Em março, quando Fernando Haddad anunciou o “novo arcabouço fiscal”, todo mundo olhou para aquelas metas de resultado primário e disse: sério? Era claro que a meta de déficit zero em 2024 era inalcançável, a menos que houvesse um aumento brutal da carga tributária, algo próximo de 1,5% do PIB. Desde então, o que vimos foi o ministro da Fazenda correndo atrás de receitas, com resultados pífios.

No entanto, desde março, enquanto o mercado financeiro externo permitiu, o nosso mercado melhorou muito: as taxas de juros longas caíram, o real se valorizou e a bolsa subiu. Além disso, o presidente do BC, Roberto Campos, tem mencionado a questão fiscal nos comunicados do Copom de maneira muito mais suave. No primeiro Copom do ano, Campos coloca a questão fiscal entre os fatores de risco para a inflação: “a ainda elevada incerteza sobre o futuro do arcabouço fiscal do país”. Já no último Copom, a questão fiscal não aparece mais entre os fatores de risco, e a menção se dá em relação às metas fiscais: “Tendo em conta a importância da execução das metas fiscais já estabelecidas para a ancoragem das expectativas de inflação e, consequentemente, para a condução da política monetária, o Comitê reforça a importância da firme persecução dessas metas”. Voltaremos à importância dessa “persecução” adiante.

Por que um arcabouço frouxo e metas fiscais não críveis (para não dizer incríveis) tiveram o condão de fazer o mercado melhorar e o Copom tirar o risco fiscal de seu balanço de riscos? A resposta é simples: ancoragem de expectativas.

Em primeiro lugar, o “novo” arcabouço é um teto de gastos aguado. É um teto, mas chama diferente. A regra do antigo teto permitia crescimento real zero de despesas. No “novo” arcabouço, as despesas podem crescer acima da inflação, a depender do crescimento de receitas. Mas, ainda assim, há um teto, ainda que mais frouxo.

Com esse teto, digamos, retrátil, estava garantido que a dívida pública não entraria em uma trajetória explosiva. No entanto, temos uma dívida muita alta para o nosso nível de taxa de juros, e era preciso sinalizar que a dívida não só não era explosiva, mas que entraria em uma trajetória firme de redução. É nesse ponto que entra a meta de superávit primário. Com essa meta, Haddad estava sinalizando para o mercado o desejo do governo de reduzir a dívida pública. Para tanto, haveria uma combinação de controle frouxo de despesas com aumento da arrecadação, e a “persecução” da meta de superávit (no dizer do Copom) seria uma forma de medir o real desejo do governo de reduzir a dívida pública ao longo do tempo.

Mas note uma coisa: ao passo que a regra de crescimento de despesas está agora inscrita na Constituição, a regra de resultado primário não é, a rigor, sequer uma regra. O resultado primário está implícito na LDO (Lei de Diretrizes Orçamentárias), que é o orçamento do governo aprovado pelo Congresso. Qualquer dificuldade para cumprir a meta de resultado primário pode ser facilmente acomodada através de emendas à LDO.

Bem, se a regra de gastos é frouxa, se o aumento da arrecadação é incerto e se a meta de resultado primário pode ser facilmente mudada, então porque raios o mercado comprou a ideia do déficit zero para 2024??? Na verdade, não comprou. O relatório Focus indica um déficit primário de 0,8% do PIB para o ano que vem.

Sim, eu sei que agora você deve estar bem confuso. Afinal, se o mercado não acredita no Haddad e prevê um déficit de 0,8% do PIB para o ano que vem, então porque esse bafafá todo em torno da fala do Lula? O presidente não estaria somente externando algo que o mercado já espera? É aqui que entra o papel das expectativas.

Por mais que a meta seja difícil de alcançar, ela funciona como uma âncora para as expectativas. O mesmo acontece com a meta de inflação: o BC não cumpriu a meta nos últimos dois anos, mas nem por isso o mercado achou que a autoridade monetária havia desistido da meta. Sua comunicação e seus atos sempre foram na direção de garantir que os agentes de mercado permanecessem na crença de que a meta estava sendo perseguida.

Mentiras sinceras (no dizer do poeta) interessam ao mercado, e é isso que Roberto Campos deve ter dito a Fernando Haddad. É preciso manter a promessa, mesmo que todos saibam que será muito difícil cumpri-la. Claro que promessas não seguidas de atos acabam por perder a credibilidade. E era exatamente isso o que o mercado estava esperando para o ano que vem. Na medida em que fosse ficando claro que a meta não seria cumprida, Haddad até poderia mudá-la ao longo do ano que vem, mas sempre mantendo o discurso de “persecução” da meta ao longo do tempo, acompanhado, por exemplo, com um contingenciamento de despesas, para manter a credibilidade da promessa.

O pecado de Lula está em que ele já avisou que não vai cortar nada, e que a promessa é da boca para fora. Desnudou-se a mentira, que de sincera passou a ser escancarada. O resultado disso serão taxas de juros mais altas ao longo do tempo. E se a nova composição do BC for leniente, mais inflação.

A inflação no Brasil, este ano, deve fechar próxima de 5%. Os juros, apesar de estarem caindo, ainda estão muito altos. O Banco Central ainda mantém uma política monetária bastante apertada, pois ainda estamos distantes da meta de inflação, que é de 3% para o ano que vem. No entanto, do outro lado das Cataratas do Iguaçu, a inflação na Argentina está hoje em 140%, e só Deus sabe quanto vai fechar no ano.

Por que essa diferença gigantesca? O que o Brasil fez de certo, que lhe permite conviver com uma inflação civilizada? Ou, por outra, o que a Argentina fez de errado, para estar às portas de uma hiperinflação?

Como Brasil e Argentina acabaram com a hiperinflação

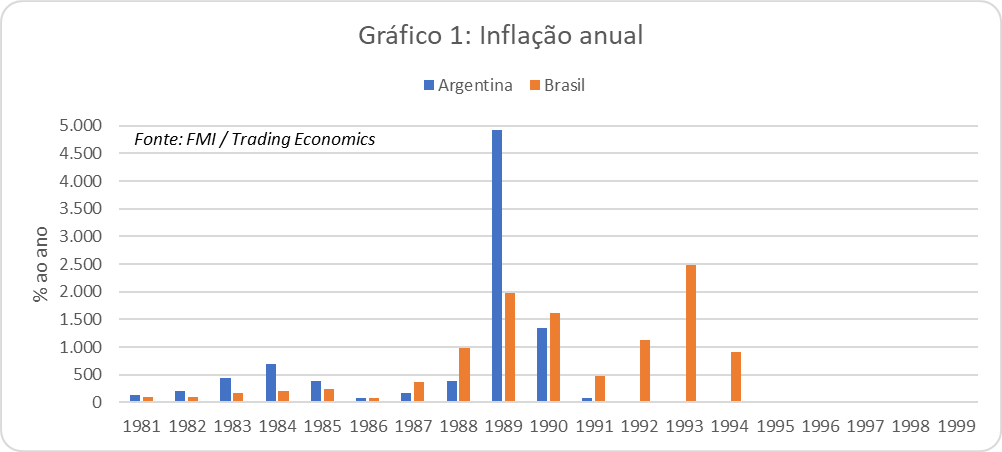

Investigar a história é sempre um exercício discricionário, no sentido da escolha que se faz do ponto de partida da narrativa. Neste artigo, decidi estabelecer o ponto de partida da comparação no início da década de 90, quando ambos os países resolveram o problema da hiperinflação que assolou a ambos na década de 80. Comecemos pelo Gráfico 1, que mostra justamente essa transição.

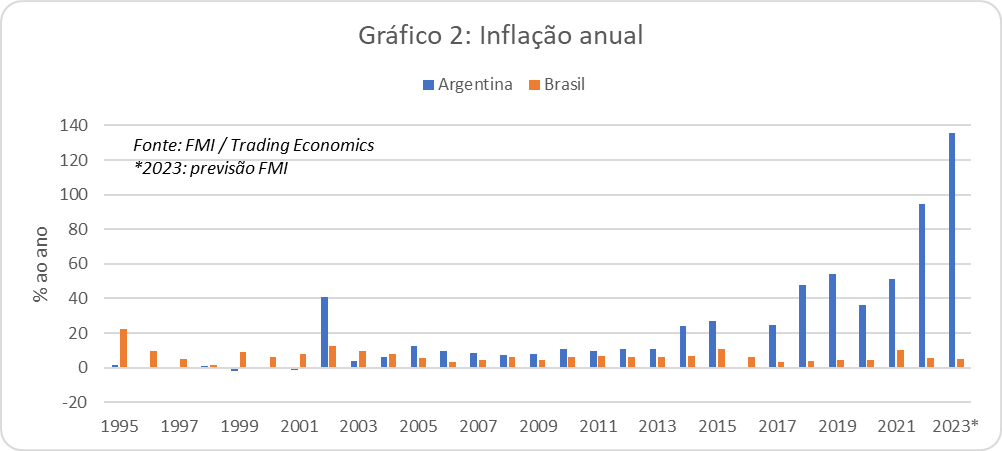

Não se deixe enganar pela escala! Mesmo em anos em que as barras estão pequenas, a inflação era muito alta para os nossos padrões atuais. Por exemplo, em 1986 (ano do Plano Cruzado no Brasil), a inflação brasileira foi de 80%, enquanto na Argentina foi de 82%. Observe que a Argentina resolve o seu problema inflacionário já a partir de 1991, com o Plano Cavallo (nome do ministro da economia de Carlos Menem) enquanto, no Brasil, este problema só é definitivamente endereçado em 1994, com o Plano Real. Vamos mostrar o mesmo gráfico a seguir, mas iniciando em 1995, quando ambos os países já tinham as suas inflações estabilizadas (Gráfico 2).

Observe que há duas fontes para a confecção deste gráfico, o FMI e um site chamado Trading Economics. Isso ocorre porque a base de dados do FMI não possui informações sobre a inflação da Argentina de 1997 para trás, e também para os anos de 2015 e 2016. O FMI somente coloca em sua base de dados informações que possuam um mínimo de confiabilidade. Aparentemente, não foi o caso da inflação argentina antes de 1997 e nos anos de 2015 e 2016. O site Trading Economics tem esses números, com exceção de 2016. Neste ano, nem com muito boa vontade.

A política cambial dos dois países

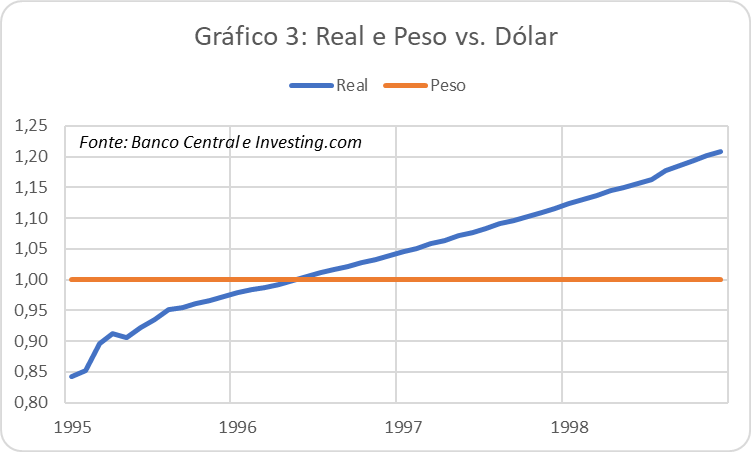

Voltemos para a análise. Note como, até o ano 2001, a inflação brasileira foi substancialmente superior à Argentina. Isso aconteceu porque o Plano Cavallo adotou uma dolarização disfarçada, chamada de “Currency Board”. Este mecanismo garantia a total conversibilidade entre o peso e o dólar, tornando a moeda norte-americana, na prática, a moeda de referência da economia argentina. No Brasil, também adotamos uma dolarização disfarçada, mas muito menos rígida: as “bandas cambiais”, em que o Banco Central comprava ou vendia dólares sempre que a moeda brasileira se afastava de um patamar pré-determinado. Esse mecanismo um pouco mais flexível gerou, como contrapartida, uma inflação muito mais alta do que a do nosso vizinho. No Gráfico 3, vemos os câmbios brasileiro e argentino no período que vai de 1995 a 1998, antes que ambos os governos desvalorizassem suas moedas. Podemos observar que o peso permanece em 1,00, enquanto o real se desvaloriza de 0,85 até 1,20.

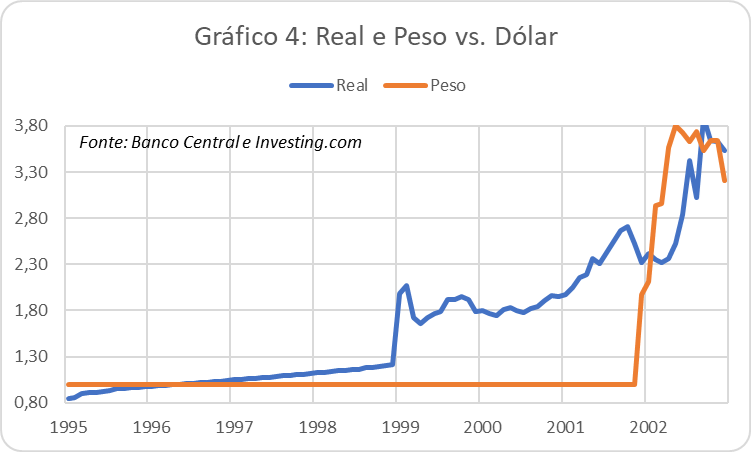

No gráfico 4, temos a extensão do gráfico 3 até a desvalorização das duas moedas. Observe como a desvalorização do real, de 1,20 para cerca de 1,80, foi fichinha se comparada à desvalorização do peso, que foi de 1,00 até 3,80 em questão de meses. Isso aconteceu porque a economia argentina acumulou tensões durante muito mais tempo do que a brasileira, em um sistema muito mais rígido. Quando explodiu, a potência da explosão foi muito maior.

É dessa época o famoso “corralito”, um esquema de sequestro de dólares que pegou os argentinos de calças curtas, equivalente ao calote do Plano Collor.

A Odisseia dos Tontos é um filme com Ricardo Darín que tem como pano de fundo o corralito. Muito bom para quem quiser entender o ambiente da Argentina na época.

Temos, então, já de cara, uma diferença fundamental entre Brasil e Argentina: o governo brasileiro decidiu por um sistema cambial mais flexível, mesmo durante o período do “câmbio administrado”, que durou apenas 4 anos. O Currency Board argentino durou nada menos do que 11 anos, do início de 1991 até o final de 2001, acumulando todo tipo de distorção. Sua saída foi caótica, com o presidente De La Rua tendo que sair de helicóptero do telhado da Casa Rosada e nada menos do que 4 presidentes se sucedendo em pouco menos de duas semanas.

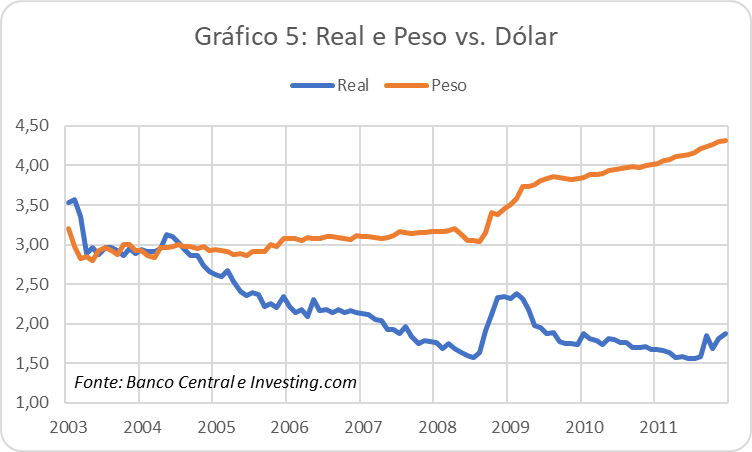

A coisa começa a se estabilizar somente a partir de 2003, com a chegada ao poder de Néstor Kirchner e o início do superciclo das commodities, que irá beneficiar o Brasil, a Argentina e todos os outros exportadores de commodities. No gráfico 5, temos o real e o dólar nesse período, que vai de 2003 a 2011.

Note, no entanto, uma coisa estranha: enquanto o real se valoriza de maneira impressionante nesse período, passando de 3,50 para 1,50 entre 2003 e 2008, o peso pouco se move, permanecendo no patamar de 3,00 durante todo esse período. Ora, era de se esperar um comportamento semelhante, dado que os termos de troca eram favoráveis aos dois países, assim como a todos os outros exportadores de commodities. O peso chileno, por exemplo, saiu de 600 para 450 por dólar nesse período.

Por que isso aconteceu? O câmbio serve como um termômetro da saúde de um país. Se o peso não seguiu a tendência dos países exportadores de commodities, é porque algo errado havia. Se observarmos o que aconteceu após a Grande Crise Financeira (GCF) de 2008, ainda no gráfico 5, essa dicotomia fica ainda mais clara: enquanto o real se recupera da grande desvalorização do final de 2008, o peso começa uma escalada de desvalorização que irá somente piorar dali para frente. Podemos estabelecer este evento (a GCF) como o ponto inicial da deterioração da moeda argentina que dura até hoje, apesar de que, como vimos, a distorção está presente desde o abandono do Currency Board.

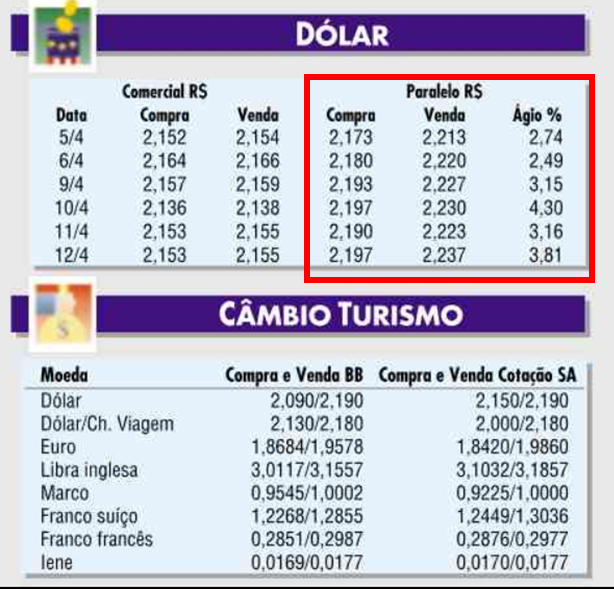

No gráfico 6, podemos observar o comportamento do ágio entre o câmbio oficial e a cotação do principal câmbio paralelo, o “blue” (infelizmente, só consegui dados a partir de 2008).

Note como o ágio é praticamente zero até 2011, o que indica que o câmbio oficial flutuava livremente. A partir de 2012, algo começa a acontecer, e o governo da então presidente Cristina Kirchner, que havia assumido no final de 2007, começa a controlar o câmbio. Com isso, o ágio explode, variando em torno de 60% a partir de 2013 até a vitória de Maurício Macri, que assume o governo em 2016. O novo governo libera o câmbio, que flutua livremente, fazendo com que o ágio voltasse para zero. Este quadro permanece assim até que Macri perde as eleições, e o novo governo de Alberto Fernández decide tabelar novamente o câmbio, fazendo com que o ágio explodisse novamente. É nesse ponto que estamos hoje.

Para o brasileiro, passou a ser estranho falar de “câmbio paralelo”. A última vez que o Estadão publicou a cotação do câmbio paralelo foi em abril de 2001, ou seja, há mais de 20 anos, e cerca de dois anos após o governo deixar o câmbio flutuar. Na Argentina, onde o câmbio é administrado pelo governo, o mercado paralelo é o que fornece a real cotação do peso.

Última publicação do “dólar paralelo” no Estadão, em abril/2001

As reservas internacionais

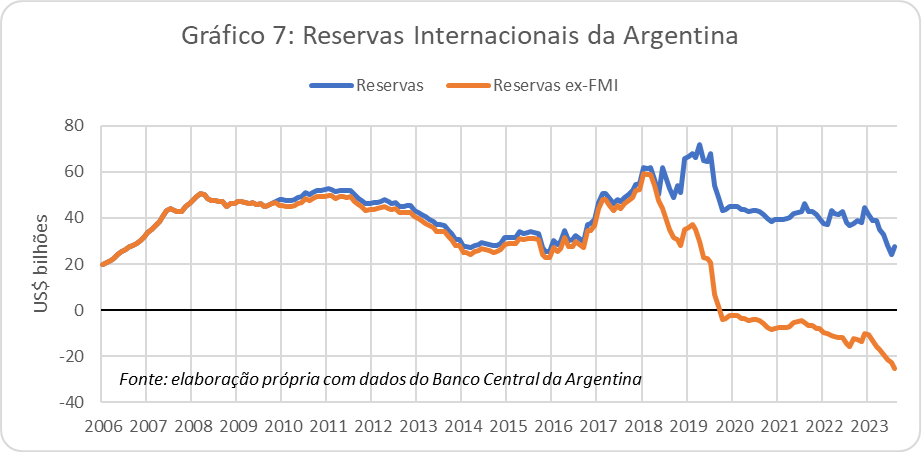

O acompanhamento das reservas internacionais fornece uma outra perspectiva do problema externo argentino. Em 2006, a exemplo do Brasil, a Argentina também “se livrou” do FMI. Portanto, vamos acompanhar a evolução das reservas argentinas desde então, no gráfico 7, com e sem os aportes do FMI.

Observe como, a partir de 2011, as reservas, que se encontravam por volta de US$ 50 bi, começam a recuar, até atingir US$ 25 bi em 2014. A partir de meados de 2016, o governo Macri, aproveitando uma onda de boa vontade do mercado internacional de capitais com o seu governo, adota a estratégia de emitir dívida para reforçar as reservas internacionais. Entre abril/16 e maio/18, o governo argentino emitiu US$ 66 bilhões em dívida externa, enquanto as reservas cresceram US$ 20 bilhões nesse período. Só nesta distorção já podemos perceber que havia algo de podre no reino de Buenos Aires. Esse “algo de podre” forçou o governo Macri, em junho/18, a fechar o maior acordo da história do FMI, um stand-by de US$ 56 bilhões. A partir de então, o governo argentino foi sacando desse acordo. Entre junho/18 e agosto/23, a Argentina sacou US$ 50 bilhões deste acordo. Descontando este montante, as reservas argentinas estão negativas em US$ 25 bilhões.

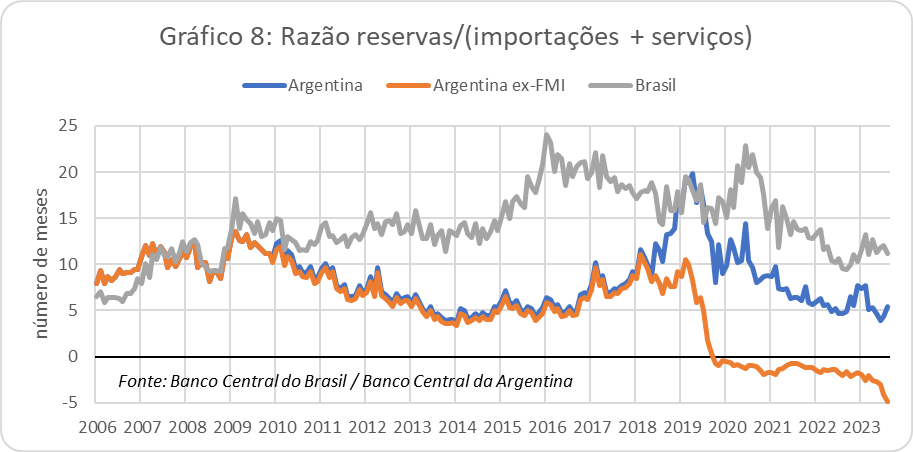

A comparação direta com a trajetória das reservas brasileiras fica prejudicada por conta da diferença de tamanho entre as duas economias. Assim, optei por mostrar a razão entre reservas e o total de importações mais pagamento de serviços de cada país (dados mensais), dado que as reservas servem justamente como uma reserva de emergência para este tipo de gasto. O resultado está no gráfico 8.

Observe como, a partir de 2009, esta relação se deteriora na Argentina, saindo do intervalo de 10-15 meses de importações (como a brasileira), para algo como 5 meses. Com o aumento das reservas feito por Macri, essa relação foi para o intervalo de 15-20 meses (como era a brasileira na época), mas deteriorou-se a partir de então. Note que, mesmo com o aporte do FMI, as reservas argentinas hoje conseguem pagar algo como 5 meses de importações, ao passo que as reservas brasileiras pagam algo como 10-15 meses.

O problema fiscal

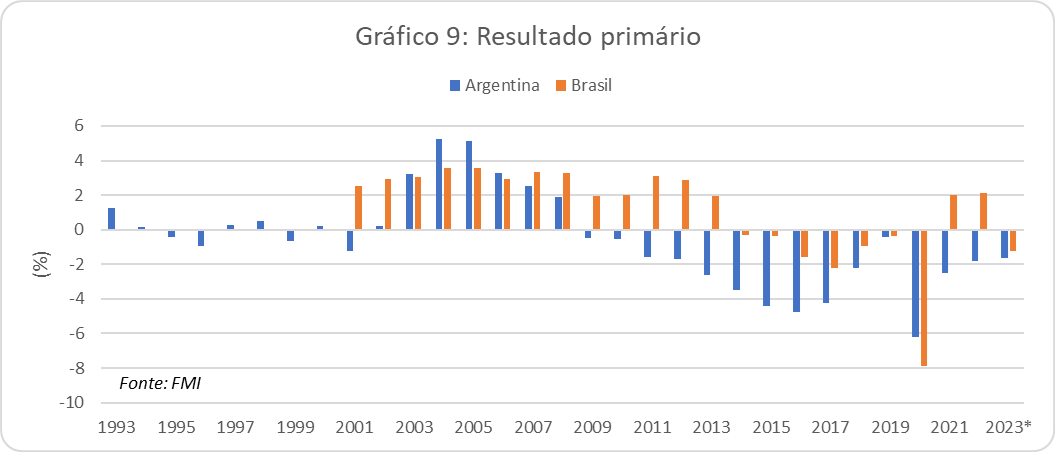

Até agora, somente verificamos os sintomas da doença argentina, a inflação e o câmbio. Para entender, contudo, a doença, é preciso abrir o paciente. Ou seja, verificar a sua situação fiscal. É o que fazemos no gráfico 9, a seguir:

Note, em primeiro lugar, que não há estatísticas brasileiras dos resultados das contas públicas na base do FMI antes de 2001. Ocorre que, de fato, estatísticas fiscais do setor público brasileiro consolidado só começam a ser compiladas a partir de 2001. Antes disso, temos estatísticas do governo federal e banco central, em conjunto, a partir de 1991, e separadamente somente a partir de 1999. Temos também estatísticas dos governos subnacionais a partir de 1991, mas sem consolidação com o governo federal. Ou seja, antes de 2001, as contas públicas brasileiras eram bastante opacas, e sabemos que, para qualquer ação de saneamento, antes é necessário ter uma noção da situação real.

Vejamos a situação da Argentina. Durante os anos do Currency Board, a Argentina tinha uma situação fiscal relativamente equilibrada, com baixos superávits e déficits fiscais. Portanto, a saída atabalhoada da paridade cambial, em 2001, deve-se mais aos desequilíbrios externos do que à situação fiscal doméstica. A partir de 2003, assim como o Brasil, a Argentina produziu superávits primários bastante expressivos, aproveitando-se do crescimento econômico trazido pelo superciclo das commodities. O quadro começa a mudar a partir da GCF de 2008. A partir daí, a Argentina começa a produzir déficits fiscais em série e cada vez maiores. Note a diferença para o Brasil, que também tem problemas fiscais, mas somente a partir de 2014 e em escala muito menor. A Argentina não produz superávit primário simplesmente desde 2009, o que nos leva à conclusão de que os problemas atuais se devem não a desequilíbrios externos, mas ao desequilíbrio doméstico. Com o Banco Central argentino tendo que financiar esses gastos, não é à toa que a inflação saiu do controle.

Por que, afinal, o Brasil se diferenciou da Argentina

Até aqui, fizemos um diagnóstico da situação, mas não entramos na discussão sobre os motivos que levaram o Brasil a seguir uma trajetória diferente da Argentina. Como tudo em economia, não há respostas definitivas. Listo, a seguir, algumas hipóteses.

Câmbio controlado: o Brasil teve um período relativamente curto de câmbio controlado, menos de 4 anos, entre 1995 e 1998, ao passo que a Argentina segurou o Currency Board por mais de 10 anos, entre 1991 e 2001. Além disso, o controle brasileiro era mais flexível, permitindo desvalorizações da moeda ao longo do tempo. Assim, a economia brasileira acumulou bem menos tensões do que a argentina nesse período. E o pior: com exceção do breve período do governo Macri, o câmbio argentino nunca deixou de ser controlado pelo governo, ao contrário do câmbio brasileiro, que flutua livremente desde 1999.

Banco Central autônomo: o Banco Central brasileiro sempre contou com mais autonomia que seu homônimo argentino, mesmo antes da aprovação da sua independência formal, em 2021. O nosso Banco Central não pode financiar o governo, comprando dívida pública, em um processo que chamamos de “monetização da dívida”. Na Argentina, até hoje o BC dá uma mãozinha para o Tesouro, comprando títulos emitidos pelo governo. Além disso, o sistema de metas de inflação só funciona quando o mercado acredita que o BC é autônomo, o que não é o caso na Argentina.

Problema fiscal: como vimos no gráfico 9, o problema fiscal argentino é bem maior que o brasileiro, por incrível que pareça. Além disso, dada a opacidade dos dados do governo argentino, não duvido que esses números não sejam ainda piores, escondidos em rubricas que escapam da contabilidade oficial. Aqui, por ruim que seja, temos uma regra que limita os gastos do governo (o novo “arcabouço fiscal”). Na Argentina, não existe algo semelhante.

Note como as três hipóteses acima formam o nosso “tripé macroeconômico” (câmbio flutuante, metas de inflação e superávits primários), a estrutura em torno do qual se mantém a nossa estabilidade macroeconômica.

Hoje os argentinos escolhem o político que vai pegar essa batata quente. Sergio Massa e Patrícia Bullrich são mais do mesmo do que foi feito nos últimos anos pelos peronistas e por Maurício Macri. Javier Milei, por outro lado, é um salto no escuro. Sua plataforma de enxugamento da máquina do Estado vai na direção correta, ainda que seja preciso entender qual será o real apoio político que terá para tirá-la do papel. Por outro lado, a ideia de dolarizar a economia e aposentar o Banco Central vai na mesma direção do Currency Board, que tantas distorções causou na economia argentina na década de 90 e teve um fim desastroso. Faria bem o candidato, se eleito, se dedicar a fazer o feijão com arroz bem feito, o que já é difícil, e deixar as pirotecnias de lado. O Plano Real, que colocou o Brasil nos eixos, não foi um show de pirotecnia, mas antes, foi a construção de todo um arcabouço fiscal e monetário que permitiu ter alguma estabilidade macroeconômica.

Que nossos hermanos possam tirar alguma lição dessa experiência. E que nossos governantes tenham a sabedoria de preservar o que deu certo.

Juros. Essa palavra dá nome à remuneração do capital. É o aluguel, ou o preço, do dinheiro. Só faz sentido falar em juros, portanto, quando nos referimos ao empréstimo de dinheiro. É este entendimento que embasa as normas contábeis de entidades como o FMI e os bancos centrais mundo afora, inclusive o brasileiro.

No entanto, o secretário do Tesouro, Rogério Ceron, propõe uma novilíngua contábil: juros seriam todos os encargos sobre pagamentos em atraso, independentemente de sua natureza. Atrasou aluguel? Juros. Atrasou a mensalidade escolar? Juros. Atrasou precatórios? Juros. A interpretação é a seguinte: o atraso gerou um empréstimo de dinheiro implícito do credor para o devedor. Portanto, esse atraso se transformou em uma operação financeira, e juros são devidos por essa operação. Funciona como um escambo: ao invés de o credor ter emprestado dinheiro, ele emprestou um bem ou serviço, e os juros seriam a remuneração desse “empréstimo implícito” no bem ou serviço. Acho que já deu pra notar a ginástica semântica. Não é à toa que esse tipo de interpretação é rechaçada pelos manuais contábeis.

Essa entrevista traz a informação que eu estava procurando: cerca de 35% do estoque de precatórios são “juros”. Ou seja, conforme a interpretação larga que vimos acima, 35% do pagamento dos precatórios não seriam contabilizados como gasto primário, mas como gasto financeiro, que não entra na meta de superávit primário. Esse tipo de reclassificação tem como resultado a piora da trajetória da dívida pública, e é fácil de entender o porquê. Ao tirar 35% dos precatórios de dentro dos gastos primários, esse espaço será usado para outros gastos primários que, de outro modo, teriam que ser comprimidos para dar lugar aos encargos dos precatórios. Só que os gastos com esses encargos não deixam de existir, continuam pressionando a dívida pública, mas agora classificados como “despesas financeiras”. Nada nessa mão, nada nessa mão e…

Ceron me faz lembrar outro famoso secretário do Tesouro, de triste memória: Arno Augustin. Ele também costumava chamar seus críticos de ignorantes, que não sabiam sequer interpretar um texto. Enquanto isso, explorava as possibilidades semânticas da língua portuguesa. O problema é que a matemática não tem semântica, e acaba, mais cedo ou mais tarde, cobrando o preço pela esperteza.

Araguainha, no Mato Grosso, vive a experiência socialista perfeita: todos os empregados da cidade trabalham para o Estado. Quer dizer, “todos” é modo de dizer. Certamente deve haver uma vendinha ou outra na cidade de 1.000 habitantes, dos quais 300 trabalham na prefeitura. Mas eventual empregado dessas vendinhas não tem carteira assinada. Não espere sindicatos ou o governo Lula se mobilizando para defender seus direitos.

A reportagem nos informa que somente 5% da população conta com tratamento de esgoto, o que certamente deve incluir o prefeito e os 9 vereadores da cidade. No portal da Câmara Municipal de Araguainha, destaque para o deputado federal Juarez Costa, que garantiu quase R$ 300 mil de recursos de emenda parlamentar para a saúde dos araguainhenses. O que deve ser alocado integralmente para o pagamento dos enfermeiros lotados na prefeitura.

Obviamente, uma cidade de 1.000 habitantes não precisa de prefeito, vice-prefeito, 9 vereadores e 300 funcionários públicos. Boa parte dessa máquina está a serviço de deputados federais, que pagam com a moeda das emendas. A cidade em si é claramente inviável economicamente, não sendo capaz de produzir um único emprego formal fora do Estado.

A solução óbvia é fundir este município com outro maior, enxugar a máquina e passar os funcionários públicos demitidos para o Bolsa Família (ao menos o salário que recebem seria contabilizado na rubrica correta). Qual a chance?

Estou assistindo a um seminário patrocinado pelo Banco Central, reunindo vários banqueiros e ex-banqueiros centrais do mundo inteiro.

O ministro da Fazenda, Fernando Haddad, teve a oportunidade de fazer a abertura. Veio com aquela conversinha mole, de que política monetária e política fiscal devem trabalhar em harmonia, são como que os dois braços da política econômica do governo.

Em seguida, começa o primeiro painel, com a participação, entre outros, do ex-presidente do BC argentino durante o mandato de Maurício Macri, Federico Sturzenegger. Recomendo fortemente que assistam à sua curta apresentação, entre os minutos 0:55 e 1:12 (o link está no final do post). Além de ser muito espirituoso (como, em geral, os argentinos são), Mr. Sturzenegger só trouxe verdades. Inclusive, quando falou do desastre que significou a mudança da meta de inflação, momento em que lamentou que Haddad tivesse já abandonado o evento.

Mas o ponto a que queria chamar a atenção na fala do ex-presidente do BC argentino ocorreu logo no início, em que ele refutou a imagem usada por Haddad. Na verdade, disse o ex-banqueiro central, a política fiscal são os dois braços, enquanto a política monetária é o coração do corpo. Confesso que raras vezes ouvi uma imagem tão perfeita.

Dizer que política monetária e política fiscal são os dois braços de um corpo supõe, de maneira implícita, que há um cérebro que comanda os seus movimentos. Ou seja, os braços se movem voluntariamente, obedecendo a um comando central. No caso do Brasil, este cérebro seria, obviamente, os poderes da República, presidente e congressistas.

Não, esta imagem está irremediavelmente errada. A atuação do Banco Central se aproxima à dinâmica do coração, um órgão que funciona sem que o cérebro interfira (ainda bem!). O coração bate mais forte ou mais fraco a depender da demanda do corpo: se o corpo está em repouso, o coração pode bater mais lentamente, se o corpo está acelerado (se os braços estão se movimentando muito), o coração precisa acelerar seus batimentos para prover o sangue necessário à atividade. Não é o cérebro que, voluntariamente, ordena que o coração faça uma coisa ou outra, mas antes o coração está “programado” para que, de maneira AUTONÔMA, responda aos estímulos do restante do corpo (desculpem-me os médicos se a imagem não é perfeita, só quis dizer que o coração não faz movimentos voluntários).

Assim também com o Banco Central: a política monetária somente reagirá aos estímulos do restante da política econômica, principalmente a política fiscal. Não há nada que o Banco Central possa fazer, a não ser garantir que o restante do corpo funcione bem. E o pressuposto para o bom funcionamento do corpo é uma moeda estável. Então, o BC fará o que for necessário para manter a estabilidade da moeda, respondendo de maneira proporcional aos estímulos que vêm do restante do organismo econômico. Note que o BC, a exemplo do coração, não “decide” voluntaria e discricionariamente qual será o nível da taxa de juros. O BC praticará a taxa de juros NECESSÁRIA para manter o restante do corpo econômico funcionando com uma moeda estável.

Claro que, assim como o coração, o BC tem um limite, a partir do qual já não consegue cumprir a sua missão. Quando isso acontece, a política monetária deixa de ter efeito, e a moeda se desestabiliza, desestabilizando todo o organismo econômico.

Como disse Federico Sturzenegger, às vezes é mais fácil aprender com o que deu errado. E muita coisa deu errado na Argentina. Vai lá, assiste, serão os 17 minutos mais bem empregados do seu dia hoje.

Todos já descobriram o segredo de polichinelo desse novo “arcabouço fiscal”: o ajuste depende do aumento da arrecadação. Como não haverá novos impostos e nem aumento de alíquotas, resta saber como esse aumento de arrecadação ocorrerá. Transcrevo abaixo a fala do ministro, durante o anúncio do arcabouço.

“Nós temos que fazer quem não paga imposto, pagar. E nós temos muitos setores que estão demasiadamente favorecidos com regras que foram sendo estabelecidas ao longo das décadas, e que não foram revistas por nenhum controle de resultado. Muitas caducaram do ponto de vista de eficiência, que vão ser revogadas, e nós vamos, ao longo do ano, e já começando na semana seguinte à apresentação do arcabouço, nós já vamos encaminhar para o Parlamento as medidas saneadoras que vão dar consistência para o resultado previsto nesse anúncio. Nós contamos, portanto, que, aqueles setores que estão muito beneficiados, ou setores novos que sequer estão regulamentados (falava-se muito lá na Câmara e no Senado sobre essa questão das apostas eletrônicas, que vai ser regulamentado), mas esse é um item, esse é um item de uma lista extensa de benefícios indevidos, de fraudes, de todo tipo de coisa que vocês possam imaginar, que vão ser revistas pra fechar os ralos que a gente chama de patrimonialismo brasileiro. Nós vamos ter que enfrentar a agenda contra o patrimonialismo e acabar com uma série de abusos que foram cometidos contra o Estado brasileiro, contra a base fiscal do Estado brasileiro ao longo dos anos. Isso não vai penalizar absolutamente ninguém que está com seus tributos em dia, mas sim há um esforço mundial, mundial, isso não é do Brasil, isso é um caso mundial, de acabar com os abusos que grandes empresas muitas vezes cometem contra os seus Estados nacionais que deram origem a elas. Está cheio de problema, que nós já mapeamos, uma equipe aqui da Receita e do Tesouro, passando em revista a legislação pra que nós soubéssemos identificar onde é que estão os grandes problemas, os chamados grandes jabutis. Não estamos falando dos pequenos jabutis, estamos falando dos grandes jabutis. Esses jabutis realmente é uma manada, um dos maiores rebanhos existentes hoje nesse país é a quantidade de jabuti que foi entrando no sistema tributário e que tornou esse modelo caótico. E isso não tem nada a ver com a reforma tributária que está em curso, que vai sanear outros tantos problemas.”

O plano, portanto, é enfrentar os diversos lobbies presentes no Congresso, para que setores econômicos beneficiados com incentivos fiscais deixem de sê-lo. O problema desse tipo de iniciativa, além dos lobbies, é como os agentes econômicos vão reagir ao fim dos subsídios. Três coisas podem ocorrer:

1) A empresa diminui a sua margem de lucro, mantendo o mesmo volume de vendas, o que aumenta o imposto arrecadado ou

2) A empresa mantém a sua margem de lucro, aumentando o preço do produto, o que pode fazer, a depender da elasticidade, com que diminua a demanda, o que pode ocasionar, inclusive, uma diminuição do imposto arrecadado. No limite, a empresa pode até desaparecer, pois o ponto de equilíbrio entre oferta e demanda com uma rentabilidade razoável pode não ser atingido ou

3) A empresa encontra outra maneira de operar, dentro dos meandros caóticos do sistema tributário brasileiro, mantendo seus lucros sem mexer nos preços dos seus produtos ou serviços.

Sempre que se mexe com impostos, é preciso contar com a defesa dos agentes econômicos, que sempre buscarão formas de maximizar seu lucro. E, no limite, cessarão de fornecer o produto ou serviço. Por isso, qualquer ajuste fiscal que tenha como base aumento de arrecadação é muito incerto. Este será o caso, como na piada, em que o ministro deixa escapar os jabutis.

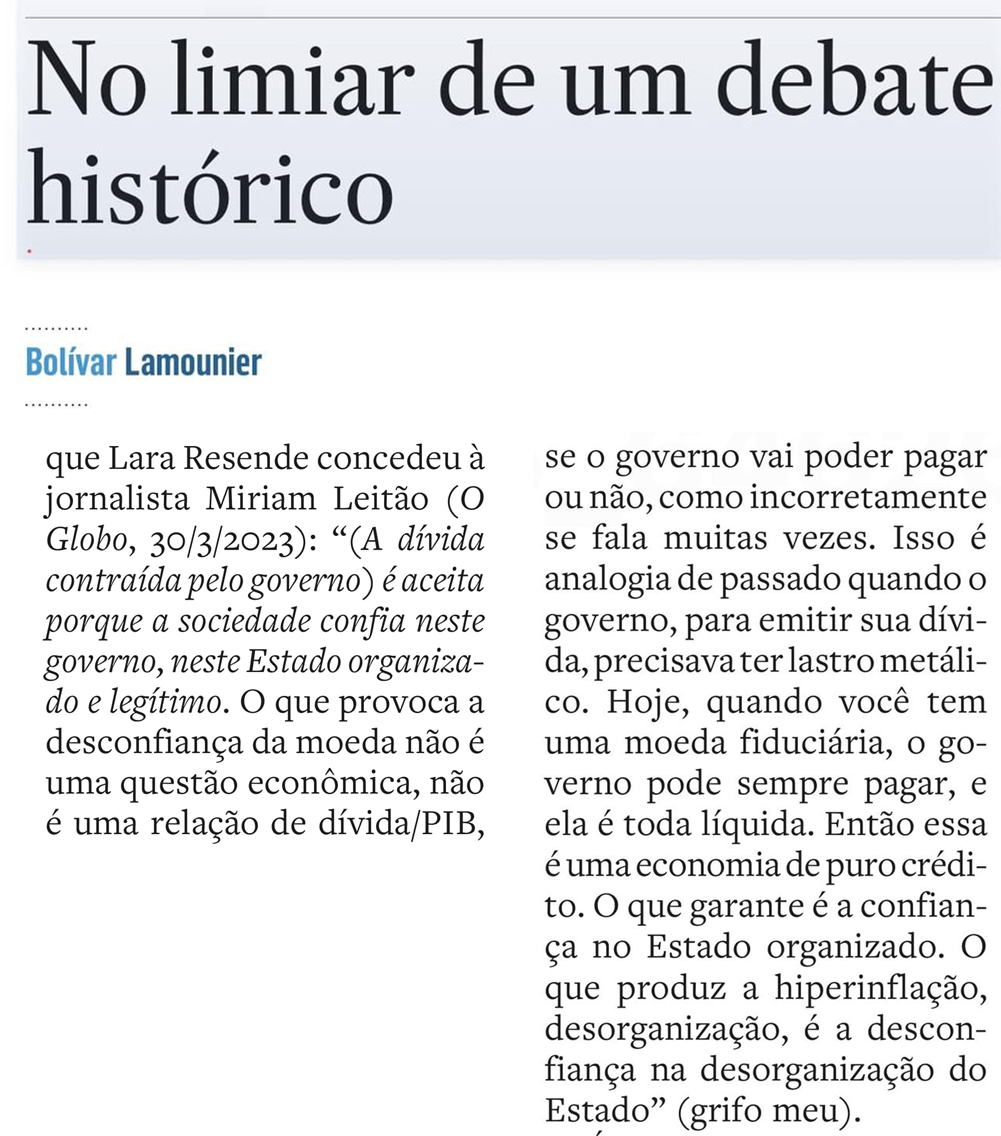

Em seu artigo de hoje, Bolivar Lamounier parece encantado com a ideia de que o endividamento do governo e a estabilidade da moeda dependem não de variáveis macroeconômicas, como a relação dívida/PIB, mas da “confiança” no Estado organizado, tese proposta por André Lara Resende. Como cientista político, Lamounier viu o debate encaminhar-se para a sua zona de conforto, ao invés de ter que explorar assuntos áridos, como política monetária ou fiscal. Para que tudo se resolva, basta que exista um “Estado organizado” que goze da confiança de seus cidadãos.

Há aqui uma confusão dos diabos.

É claro que a existência de um Estado minimamente organizado é condição necessária para que tenhamos uma moeda fiduciária de curso forçado. Todos, no Brasil, são obrigados, por lei, a aceitarem o real como moeda de troca. O Estado brasileiro tem o monopólio da força no território nacional, de modo a legislar e impor o curso forçado da moeda.

No entanto, se a existência de um Estado organizado é condição necessária para a existência da moeda, está longe de ser condição suficiente para a estabilidade de seu poder de compra. O fato de ser “fiduciária” e, portanto, não contar com o ouro como lastro, não significa que a moeda não tenha lastro algum, ou que o lastro seja a pura confiança no Estado. Sim, o Estado pode forçar o uso da moeda (até certo ponto, como veremos no caso da Argentina), mas não tem o poder de determinar o VALOR da moeda. O lastro da moeda fiduciária é a PRODUÇÃO do país.

A moeda será estável se a base monetária crescer junto com o PIB. O montante de numerário não deve aumentar em relação ao conjunto dos produtos e serviços produzidos no país. Se o montante de moeda aumentar mais rapidamente, teremos mais moeda perseguindo menos produtos e serviços, causando inflação.

Quando o governo se endivida, está captando moeda do setor privado para os seus próprios gastos. O setor privado poupa, o governo gasta, em um jogo que pode ter resultado positivo, neutro ou negativo, a depender da natureza dos gastos do governo. O setor privado confia que, lá na frente, o Estado terá condições de arrecadar impostos para pagar a sua dívida, captando moeda do setor privado para pagar a sua dívida com o setor privado. Os problemas começam quando a relação dívida/PIB tem trajetória crescente. Isso significa que o governo está gastando a uma taxa acima do ritmo de produção de bens e serviços do país e, portanto, está precisando se endividar acima do crescimento do PIB.

Esse processo tem um limite. Em algum momento, por mais que o Estado seja organizado, a sociedade simplesmente não topa pagar mais impostos para financiar os gastos crescentes do governo. No limite, os cidadãos, inclusive, deixam de usar a moeda de curso forçado. É o caso, por exemplo, da Argentina. Difícil defender que nosso vizinho tenha um Estado menos organizado que o brasileiro. A Argentina é uma democracia com uma sociedade esclarecida e politizada. O poder coercitivo do Estado argentino é o mesmo do brasileiro e, no entanto, os argentinos há muito abandonaram a moeda fiduciária patrocinada pelo Estado. Ocorre que um Estado organizado capaz de recolher impostos é condição necessária, mas não suficiente, para a estabilidade da moeda. Em algum momento, os cidadãos deixam de pagar impostos na mesma velocidade de aumento da dívida, a relação dívida/ PIB sai do controle, e a única saída é a monetização da dívida. Em português, rodar a maquininha de impressão de dinheiro. A ideia de que basta um Estado organizado, capaz de arrecadar impostos, para que não exista limite para o seu endividamento, é tosca, ainda mais em países periféricos, como Brasil e Argentina, em que seus cidadãos têm à mão moedas mais estáveis, como o dólar.

No Brasil estamos exatamente em meio a esse debate. O tal do arcabouço fiscal traduz justamente a discussão sobre se queremos, como sociedade, mais impostos para financiar mais gastos do governo, de modo que a relação dívida/PIB não cresça. Se a sociedade não quiser, restará ao governo cortar gastos ou aumentar a relação dívida/PIB, até que, em determinado momento, a sociedade passe a duvidar da capacidade de o governo pagar a sua dívida sem rodar a maquininha.

Para desgosto de Lara Resende e Bolivar Lamounier, a estabilidade da moeda, por definição, passa pela discussão sobre o nível da relação dívida/ PIB, por mais fiduciária que seja a moeda. Afinal, a ”fidúcia” não dispensa um lastro, que é a realidade do PIB do país. Que o digam los hermanos.