Outro dia, descasquei aqui uma reportagem sobre policiais militares que supostamente complementavam a renda fazendo operações de day trade no mercado de futuros, um verdadeiro desserviço ao leitor. Agora, não posso deixar de elogiar uma matéria de hoje, que entrevista três jovens que acumularam ao menos um milhão. Ao invés de dicas mirabolantes de investimentos, os três unanimemente afirmam que o segredo está em poupar. Ou seja, não tem segredo.

Diz um velho ditado do mercado que o segredo para fazer uma pequena fortuna na bolsa é investir uma grande fortuna. Em outras palavras, o mercado financeiro vai te ajudar se você tiver se ajudado antes.

Um dos depoimentos chamou-me a atenção, pois descreve exatamente a minha Teoria do Gás, que desenvolvo no meu livro Finanças do Lar. A teoria diz o seguinte: suas necessidades sempre se expandirão na medida em que os seus ganhos permitirem. Ou seja, o seu orçamento é como um recipiente de gás, e suas necessidades são o gás, que ocupa todo o espaço. Um dos milionários entrevistados afirma que conseguiu manter o gás sob controle, de modo que seus gastos não acompanharam a sua renda disponível. É simples, mas está longe de ser fácil.

Enfim, parabéns ao Estadão, que finalmente publicou algo de realmente útil para quem busca alguma tranquilidade financeira, ainda que possa ser frustrante para os que ainda se iludem com soluções mágicas para os seus problemas financeiros.

Essa reportagem é um desserviço ao cidadão. A começar do “dinheiro extra” que encabeça o título. Em resumo, trata-se de propagar a ilusão de que leigos (no caso, militares, como policiais e bombeiros) podem “ganhar um extra” operando day trade na B3. As histórias são sempre as mesmas: “comecei de qualquer jeito, perdi no início, estudei muito, e agora consigo fazer uma renda extra”. Qual a chance?

E a coisa é pintada com cores ainda mais atrativas: o trader não precisa sequer arriscar o próprio capital! Há corretoras como a Axia, citada na matéria, que permite que os traders operem com o capital da corretora. Então, não tem como perder: se ganhar, divide o lucro, se perder, o preju é da corretora. Quer coisa melhor?

Onde está o truque? No final da reportagem, alguém de uma corretora “normal” é entrevistado, chamando a atenção para o “catch”: a venda de cursos e certificações antes de o trader poder operar. Fui dar uma olhada no site da tal de Axia. Está lá: para poder operar com o capital da corretora, é preciso pagar por uma “licença”, que pode variar de R$350 a R$4.800, a depender do nível. Essa licença dá direito a operar? Nããão. Dá direito a um test drive sem dinheiro, para verificar se o trader é bom no ofício. Se conseguir um nível de lucro mínimo durante o período de teste (que pode ser de 30 ou 60 dias), daí então o trader é admitido na plataforma para operar com dinheiro de verdade. Mas, se tiver um nível de prejuízo máximo depois de admitido, é automaticamente desligado.

Algum tempo atrás, dois pesquisadores da FGV fizeram um estudo com dados da B3 sobre day trade. Os resultados: entre 2013 e 2015, cerca de 20 mil pessoas começaram a fazer day trade na B3; dessas, cerca de 92% desistiram em menos de um ano (certamente não tiveram lucro). Dos 8% que perseveraram mais de um ano, somente 7% obtiveram algum lucro. 7% de 8% dá 0,6% do grupo inicial. Como o estudo não continua no tempo, é de se perguntar se esse grupo continuou tendo lucro. Os pesquisadores endereçam esse ponto: de acordo com os dados, eles concluem que os resultados pioram com o tempo, ao contrário da crença de que “experiência e conhecimento” fariam os resultados melhorarem. É o princípio do cassino: quanto mais tempo você fica dentro de um cassino, maior será o seu prejuízo.

A corretora Axio e outras semelhantes ganham dinheiro com a venda das licenças, não com o lucro dos daytraders, que não são consistentes no tempo. Vivo no mundo de investimentos, e não conheço ninguém do meu círculo profissional que opere daytrade na física. Há a lenda de que é preciso “estudar muito” para ganhar dinheiro com isso. Na verdade, quanto mais conhecimento, menos se tem essa ilusão. Não é à toa que são “militares” e outros grupos leigos que se aventuram, em busca de uma fonte de renda extra.

Todo dia saem na rua um esperto e um trouxa. Não seja o trouxa.

Em toda crise bancária, é o mesmo lenga-lenga: quando a coisa pega, o sistema financeiro não sobrevive sem o socorro do governo. Neste momento, todo liberal-selvagem precisa ajoelhar no milho keynesiano, e admitir que, no final do dia, o capitalismo não sobrevive sem uma mãozinha do governo.

Mas será isso mesmo?

Para entender por quê essa imagem é falsa, precisamos entender o que é um banco.

Esqueça o banco que vende fundos de investimento e seguros. Isso aí qualquer um pode fazer. Vamos nos concentrar na essência da atividade bancária, que consiste em tomar dinheiro de um lado e emprestar do outro.

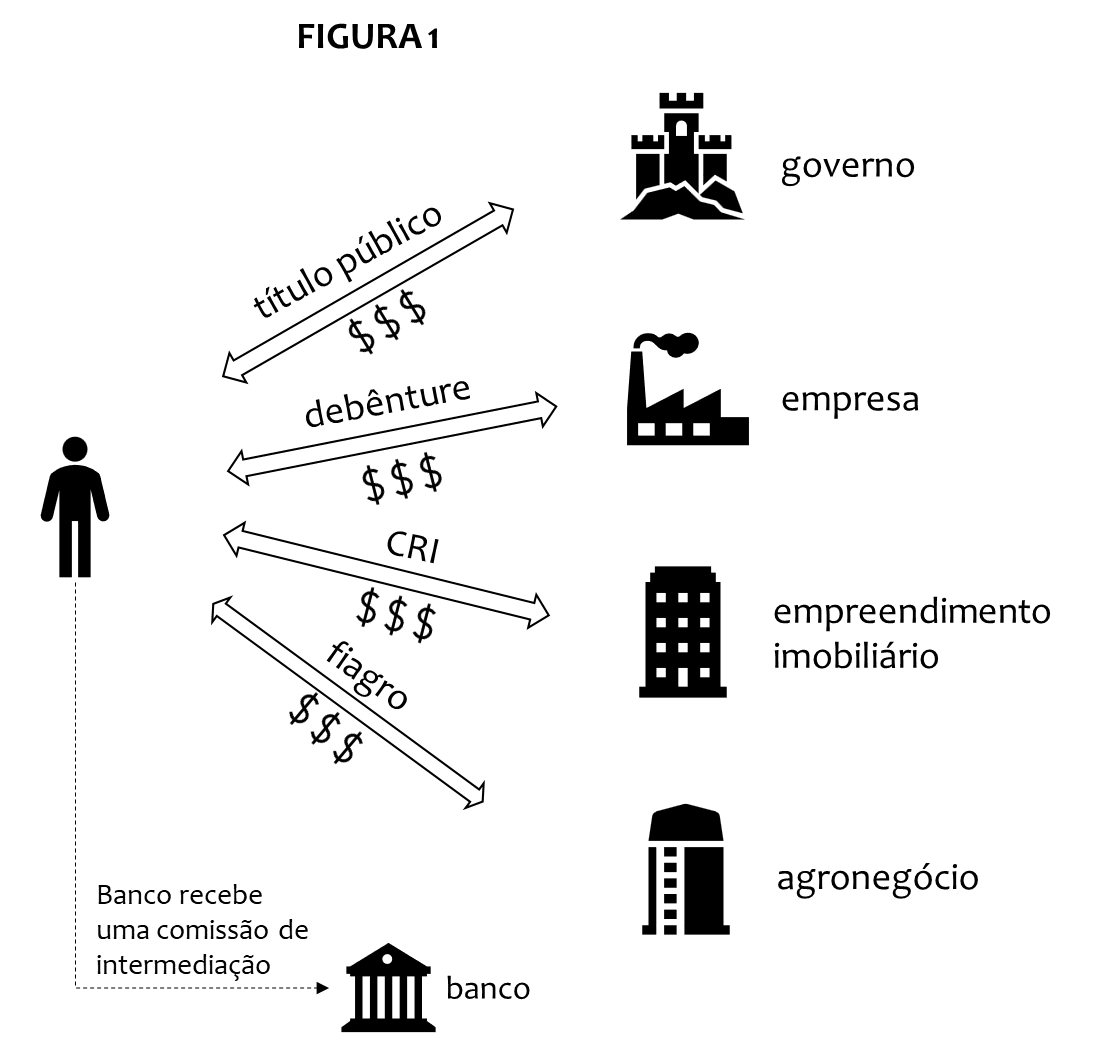

Antes de avançar, vamos distinguir o banco do mercado de capitais. No mercado de capitais, não existe a intermediação dos bancos. Quando você compra um título público, uma debênture, um CRI (Certificado de Recebíveis Imobiliários) ou um Fiagro (Fundo de Investimento no Agronegócio), você está emprestando dinheiro diretamente para uma empresa, conforme a figura 1. O banco pode até atuar como um intermediário, mas ele recebe uma comissão pelo serviço, nada mais. O seu risco é a empresa não conseguir pagar esse empréstimo. No mercado de capitais, a relação é direta entre o investidor e o tomador de empréstimo. Essa relação é representada por um título de dívida.

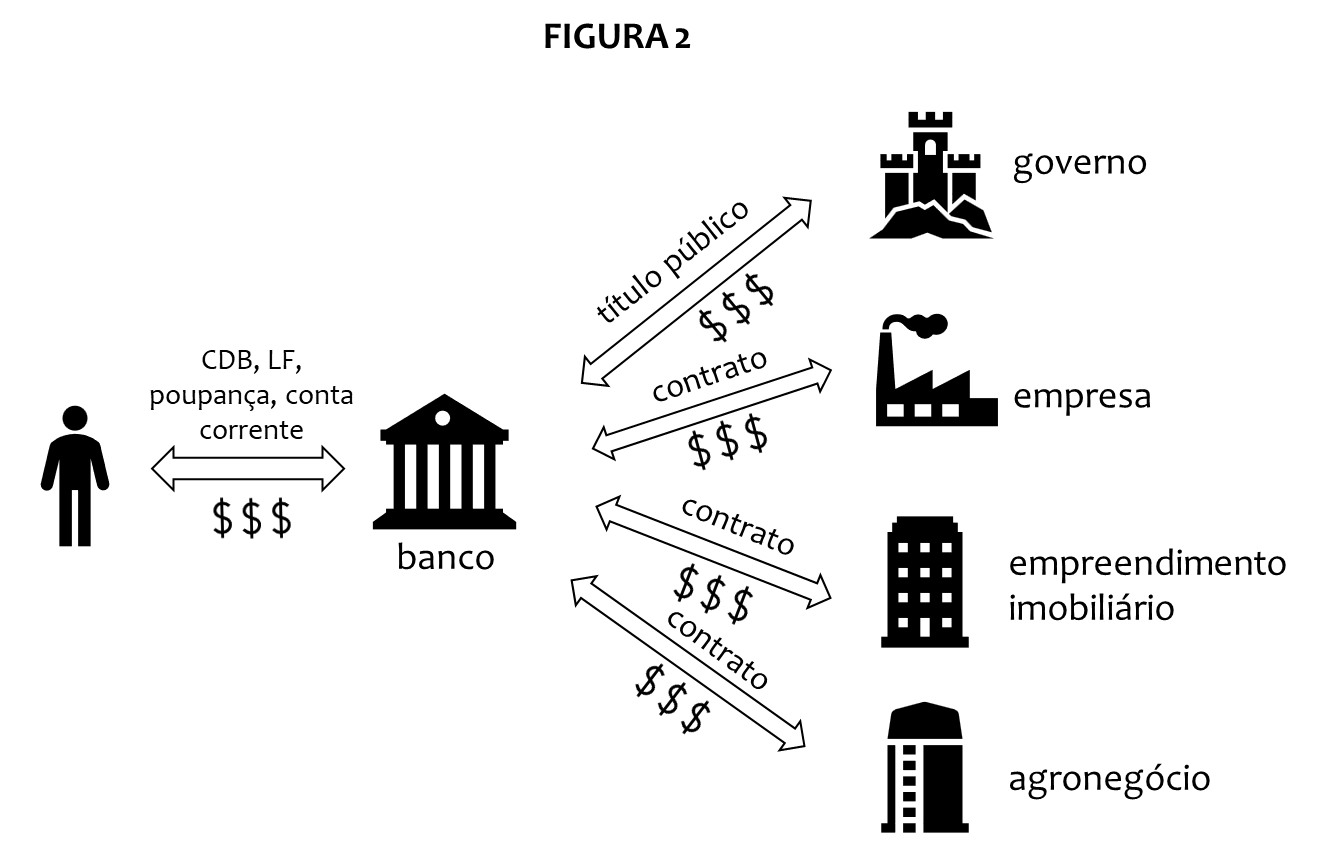

No sistema bancário, por outro lado, os bancos são os responsáveis por tomar os empréstimos e emprestarem para as empresas e para os indivíduos. É o que podemos observar na figura 2: você investe no banco, comprando CDBs, Letras Financeiras, Caderneta de Poupança, ou simplesmente deposita seu dinheiro na conta corrente. O banco, por sua vez, pega esse dinheiro e empresta para as empresas, assinando um contrato de empréstimo.

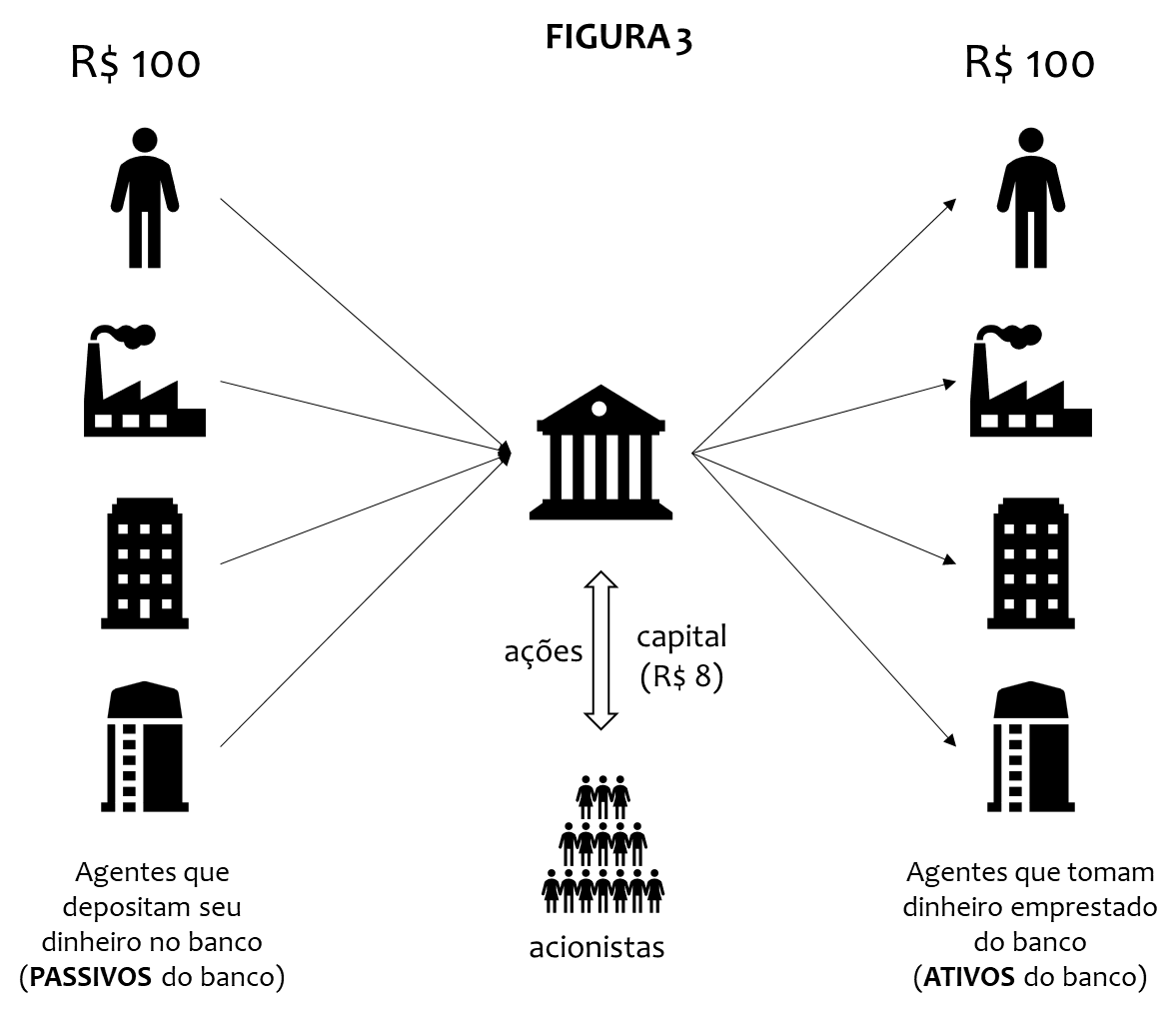

Qual a diferença do primeiro para o segundo esquema? Simples: no primeiro, o seu risco de crédito (de não receber seu dinheiro de volta) é o governo ou a empresa. No segundo, o seu risco de crédito é o banco. Pouco importa o que o banco vai fazer com o seu dinheiro, desde que ele seja devolvido quando devido. Vamos, então, examinar mais de perto como o banco funciona. Para tanto, veja a figura 3.

O banco recebe um capital inicial (no exemplo, são R$ 8. Com esse capital, o banco tem a permissão de tomar emprestado e emprestar R$ 100, segundo a regulação brasileira (isso é uma simplificação grosseira, só para entender o processo). Esse índice de 8% é o chamado Índice de Basiléia. Trata-se de uma regra prudencial, para limitar a alavancagem dos bancos. Porque, em tese, não haveria limite para o montante que os bancos poderiam tomar emprestado e emprestar. Só que, quanto maior for o montante, maior o risco. O capital mínimo serve justamente para cobrir o risco de inadimplência.

Imagine, por exemplo, que dos R$ 100 que o banco emprestou, receba de volta somente R$ 95. Os R$ 8 do capital seriam suficientes para cobrir esse prejuízo de R$ 5. Os acionistas precisariam capitalizar o banco em R$ 5 para retomar o capital mínimo prudencial, mas o pagamento dos credores (o pessoal que depositou dinheiro no banco) não dependeria dessa capitalização.

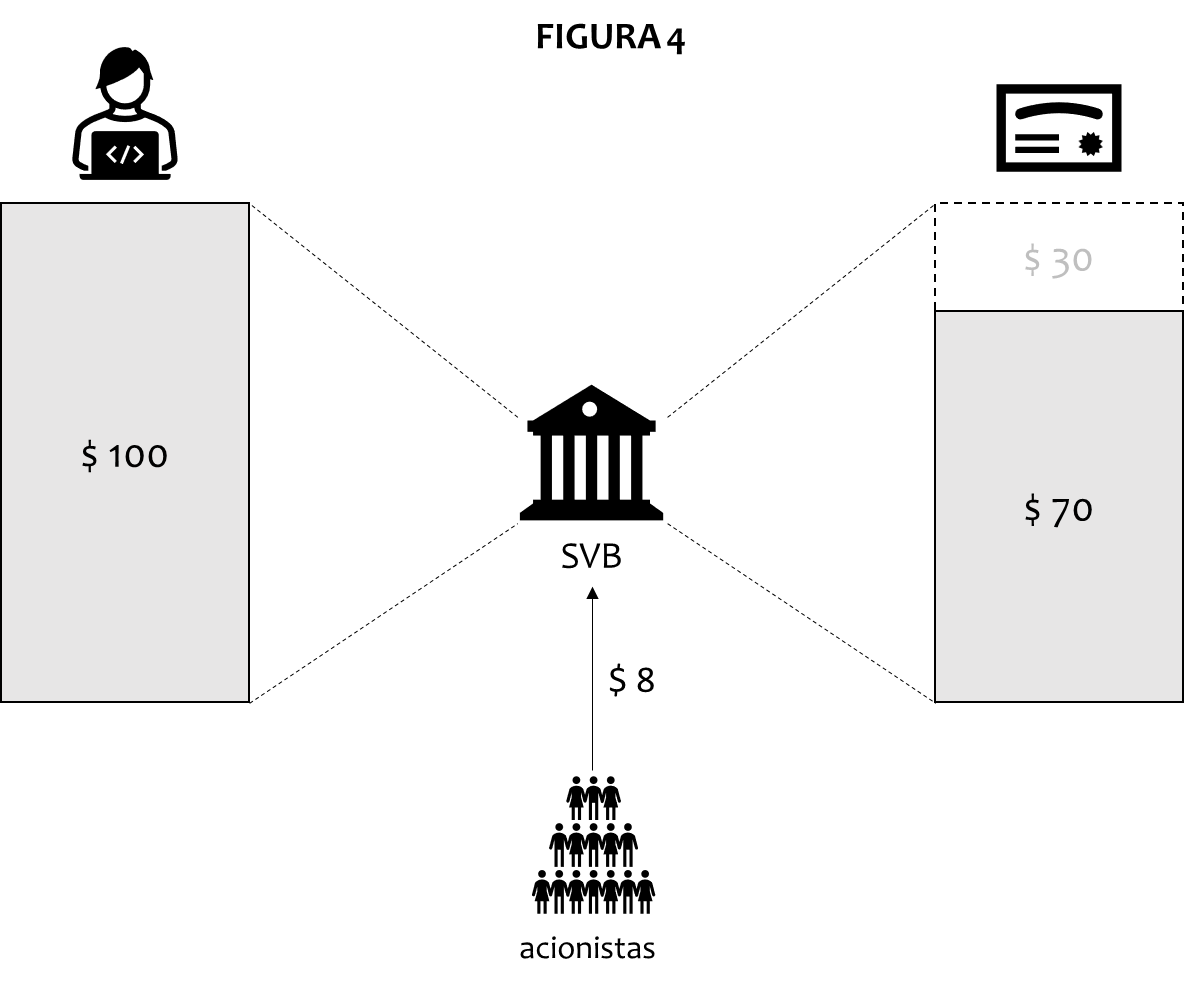

Agora, vamos ao exemplo concreto do Silicon Valley Bank, que quebrou nessa semana. Veja a figura 4 (os números são fictícios, somente para entender a natureza do problema).

O SVB recebeu depósitos dos seus clientes (na maioria, start ups de tecnologia) no valor de $ 100. Com esse dinheiro, comprou títulos, também no valo de $ 100. Até aí, tudo certo. No entanto, como sabemos, as taxas de juros subiram de quase zero para quase 5% no último ano. Quando isso acontece, esses títulos (todos com taxas prefixadas), se desvalorizam. No exemplo, se desvalorizaram 30%, o que não deve estar muito distante da realidade. Assim, ocorreu um descasamento entre ativos (os títulos que o banco comprou) e passivos (os credores do banco). Quando o banco anunciou que estava chamando uma nova capitalização (os $ 8 não seriam suficientes para cobrir o rombo), uma onda de desconfiança tomou conta dos depositantes (a maioria não coberta pelo FDIC, o FGC deles), o que causou uma corrida de saques, inclusive facilitados pela própria tecnologia embarcada nos celulares. Obviamente, não haveria dinheiro para todos, por causa do descasamento (havia $ 100 depositados, mas somente $ 70 em ativos), o que fez o Fed decretar o fechamento do banco, cobrir todos os depósitos com o seguro do FDIC e estender uma linha de crédito emergencial para todos os bancos que enfrentassem a mesma dificuldade.

É neste último ponto que se apegam os que acusam o capitalismo de funcionar apenas até a página 2. Quando o bicho pega, todo mundo corre para o colo do governo.

Ocorre que bancos não são um negócio como outro qualquer. Quando a Americanas apresentou um rombo de bilhões (ninguém sabe ainda o real tamanho, pois a empresa ainda não publicou balanço), o governo não saiu correndo para socorrer a empresa. O lugar da empresa de varejo que se vai é ocupado pelos seus concorrentes, e vida que segue. Os fornecedores terão perdas, os funcionários perderão seus empregos, mas é questão de tempo para que fornecedores e funcionários encontrem lugar na concorrência. E, mesmo que não encontrem, isso não coloca a economia como um todo em risco.

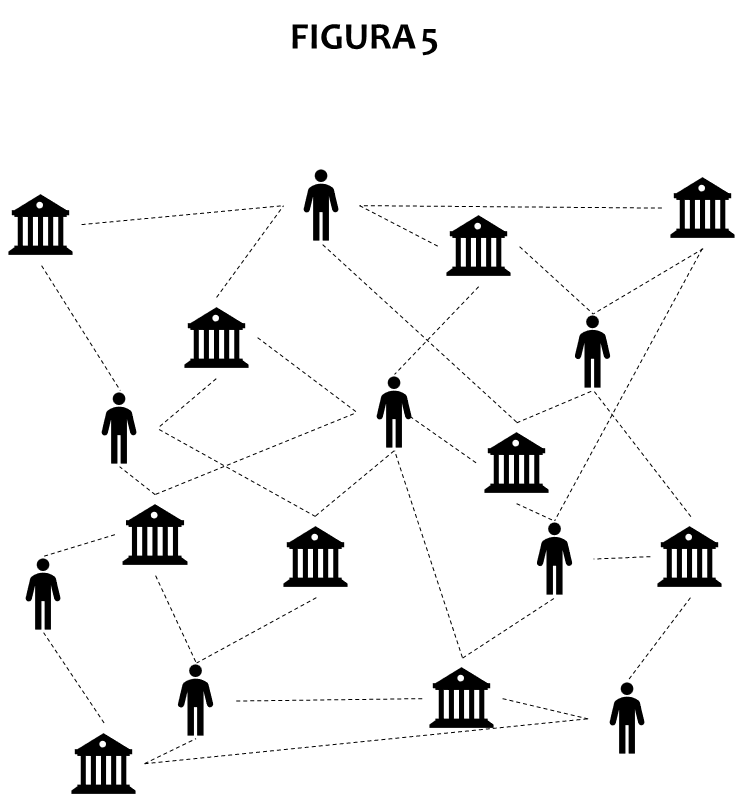

Banco, por outro lado, é um negócio diferente. Vejamos a figura 5.

Podemos observar que há uma espécie de teia ligando bancos, tomadores de empréstimos e depositantes. Um desses nós que porventura falhe pode causar um efeito dominó, em que outros pontos do sistema falham porque o nó anterior também falhou. Além disso, o sistema todo funciona na base da confiança: mesmo que não haja realmente um problema, se a desconfiança cresce, pode ocorrer uma corrida de saques que tem o potencial de desestabilizar todo o sistema. Foi basicamente o que ocorreu com o SVB. O Fed entrou para tranquilizar os depositantes, ao garantir que outros bancos do sistema não iriam seguir pelo mesmo caminho.

O sistema financeiro funciona como a corrente sanguínea no corpo humano. Qualquer interrupção em uma artéria importante pode levar a consequências sistêmicas, que podem terminar na morte de toda a economia. O crédito, que é o encontro entre tomadores e doadores de dinheiro, é a base de todo o sistema econômico capitalista. E esse sistema está baseado em uma teia sensível, alavancada, que só funciona na base da confiança.

Por isso, é necessário que, quando algum ponto desse sistema se mostre instável, a autoridade monetária do país intervenha, sob pena de retrocedermos séculos, para uma economia sem crédito. E porque precisa ser a autoridade monetária (governo) a intervir? Por que o sistema não consegue atingir estabilidade por si próprio? Simples: a emissão do dinheiro de um país é monopólio do governo. Portanto, é o governo que, em última instância, precisa garantir a confiabilidade do sistema monetário. Nenhum agente privado possui este poder. A moeda fiduciária é baseada na confiança dos agentes no governo. E este precisa agir quando o sistema se torna instável por qualquer motivo.

Isso não significa, obviamente, que, então, o governo deveria intervir em toda e qualquer âmbito da atividade econômica. Pelo contrário. A iniciativa privada, via de regra, produz melhor bens e serviços. E no caso dos bancos, empresta dinheiro melhor também. Mas, quando se trata de proteger o sistema financeiro e, em última instância, a economia, o governo é insubstituível por sua própria natureza de emissor e garantidor último da moeda. Daí a extrapolar para o conjunto da atividade econômica, vai uma distância estelar.

A jornalista Miriam Leitão repercute pesquisa da Quaest junto a executivos do mercado financeiro. Nada menos do que 98% acham que a política econômica do governo Lula está no caminho errado.

Miriam não se conforma, e cita alguns dados para demonstrar que o mercado está errado. Por exemplo, o fato de o governo ter reonerado os combustíveis, como se a reoneração não tivesse sido parcial e misturada com um esdrúxulo imposto sobre exportações, e que será retirado depois que o novo presidente da Petrobras começar a manipular os preços dos combustíveis novamente. Mas, tudo bem, serve de narrativa para jornalista sabujo.

O que chama a atenção é que Miriam Leitão sempre foi, na média, crítica aos governos petistas. É só dar uma passeada em suas colunas, principalmente durante o governo Dilma, e se lerá críticas em bem maior número do que elogios. Não à toa, está rolando um vídeo pelas redes (ah, essa memória da Internet..), mostrando um Lula furibundo, dizendo que Miriam Leitão não acerta uma. O que mudou na capacidade crítica da jornalista? Meu palpite: Bolsonaro.

Miriam Leitão foi torturada durante a ditadura militar. Assim, é natural que ache qualquer coisa melhor do que o governo Bolsonaro, e o sucesso do governo Lula é visto como a garantia de que Bolsonaro não voltará. A jornalista pede objetividade aos executivos do mercado financeiro, mas claramente é a ela que falta esta qualidade. Miriam deixa clara essa leitura, quando chama o mercado de “bolsonarista”. Como se alguém estivesse disposto a perder dinheiro por alguma preferência ideológica. As palavras de Miriam não custam nada. As decisões de investimento, ao contrário, podem custar muito.

Aliás, se Miriam tivesse feito a sua lição de casa, poderia chamar a atenção para uma contradição, essa sim, digna de nota. Ao mesmo tempo que os executivos do mercado demonstram estar muito pessimistas em uma pesquisa, os preços do mercado, que são o indicador mais fidedigno do humor dos investidores, não parecem apontar para uma piora do ambiente: o dólar começou o ano em R$ 5,35 e fechou ontem a R$ 5,25. A bolsa caiu meros 3% neste ano, até ontem. E os juros futuros mostram até certo ganho: a taxa do prefixado com vencimento em jan/24 saiu de 13,55% no início do ano para 13,10% ontem, ao passo que o prefixado com vencimento em jan/27 saiu de 12,95% no início do ano para 12,60% ontem. São taxas de juros altas, mas não houve uma piora. Miriam prestaria um melhor serviço se explorasse essa dicotomia.

A beleza do mercado financeiro é que qualquer palpite pode ser transformado em uma aposta. Miriam Leitão acha que o mercado está muito pessimista. Então, ela pode ganhar dinheiro com esse palpite vendendo seus dólares, comprando bolsa ou títulos prefixados no Tesouro Direto. Escrever coluna descascando o mercado é fácil. Difícil é tomar decisão de investimento em nome dos clientes todos os dias.

O economista Luís Eduardo Assis coloca o problema da dívida pública como uma simetria de duas visões falsas: de um lado estaria o governo, que acreditaria que mais gastos geram mais crescimento e, portanto, a dívida seria autossustentável; de outro, o mercado, que pensaria no governo como uma empresa, podendo, portanto, ficar insolvente. Lamento informar, mas o economista está errado com relação ao mercado. Vejamos.

Quando analisamos uma empresa, uma métrica sempre utilizada é a dívida líquida dividida pelo EBITDA (lucro operacional antes de juros e impostos). Seria mais ou menos uma medida de quantos anos a empresa levaria para pagar suas dívidas, se usasse todo a sua geração de caixa para isso. Não existe um número mágico que signifique que a empresa vai quebrar, depende muito do setor e da dinâmica da economia, mas índices acima de 3 já começam a chamar a atenção dos financiadores, principalmente com juros altos.

No caso do Brasil, a dívida líquida (dívida total menos reservas internacionais) é de aproximadamente R$ 4,3 trilhões (estou considerando o total das reservas, mas sabemos que, em uma crise de dívida, as reservas evaporam rapidamente).

E com ralação ao EBITDA do Brasil? Quando medimos o EBITDA de uma empresa, estamos interessados em saber quanto sobra de caixa depois de a empresa pagar funcionários e matérias-primas. Ou seja, o lucro que a operação da empresa está gerando depois de pagar todas as suas obrigações não financeiras. No caso de um país, isso seria equivalente ao superávit primário. Que, no Brasil, hoje, é um déficit primário estrutural, apesar do superávit conjuntural do ano passado. Ou seja, no estado atual, não teria como o Brasil pagar a sua dívida, se fosse uma empresa.

Mas digamos que o mercado tenha boas expectativas, e esteja projetando um superávit primário de 2% do PIB em algum momento no futuro (o que hoje parece um sonho em uma noite de verão). Isso significaria algo como R$ 150 bilhões. Com esse superávit, a relação dívida líquida/EBITDA seria de aproximadamente 40 vezes. Não, você não leu errado: com 2% de superávit primário, o Brasil levaria cerca de 40 anos para pagar sua dívida.

Se os financiadores estivessem fazendo um paralelo com uma empresa, já teriam deixado de financiar o País há muito tempo. Mas os financiadores, ao contrário do que diz Assis, sabem que um país não quebra. Por isso, apesar desses números horrorosos, continuam a financiar a dívida pública com as taxas mais baixas do mercado brasileiro. O que os financiadores sabem é que o “calote” vem em forma de inflação. Por isso, a taxa de juros para prazos longos carrega uma incerteza grande quanto ao nível da inflação no futuro.

Assis cai no mesmo erro de sua fonte, André Lara Resende, a respeito das motivações do mercado. Lara Resende defende a tese de que os juros são altos porque os financiadores da dívida têm a visão errada de que o governo pode quebrar, e pedem um prêmio pela insolvência. Não. O prêmio pedido é para a inflação crescente no futuro, que virá com certeza se “ideias” como as de Lara Resende prosperarem.

O economista Eduardo Giannetti da Fonseca dá a fórmula do sucesso para o governo Lula na área econômica: não afrontar as “crenças ancestrais” do mercado financeiro, de modo a ganhar a sua boa vontade e, assim, implementar as suas próprias soluções para os problemas.

Ele não descreveu quais seriam essas “crenças ancestrais”, mas podemos imaginar: equilíbrio das contas públicas, reformas que aumentam a produtividade da economia, privatizações. A “vacina” de Lula, por outro lado, seriam créditos subsidiados para empresas escolhidas, uso das estatais para “induzir a industrialização”, estabelecimento de reservas de mercado. O que Giannetti propõe é que Lula reconheça o valor das “crenças ancestrais” para poder inocular a sua “vacina” sem a resistência dos primitivos. Resta saber como isso ajudaria a manter a consistência entre “sinais” e “ações”, conselho que o economista dá a Lula.

Na verdade, Lula está mantendo bastante consistência entre sinais e ações, como preconiza Giannetti. Enquanto demoniza o mercado, aprova uma PEC de R$ 200 bilhões em gastos. O seu ministro da Fazenda, este sim, está tentando seguir a receita do economista, apresentando um plano de ajuste fiscal pra pajé ver, enquanto o governo do qual faz parte inocula a vacina da “civilização científica”.

Tentei salvar a parábola do economista, imaginando que ele pudesse estar apenas usando uma figura de linguagem para indicar o modus operandi adequado para o governo, que não deveria bater de frente com os “selvagens” do mercado ao mesmo tempo em que adota a política econômica mais, digamos, “correta”. Mas essa interpretação é tão forçada, considerando os personagens envolvidos e o tipo de política econômica que um e outro propõe, além da necessidade de harmonizar discurso com ação, que fica difícil salvar qualquer coisa aqui.

Enfim, talvez Gianetti da Fonseca tenha apenas usado um exemplo infeliz. Mas o fato de elogiar a equipe econômica de Lula já nos dá uma pista de por onde andam as preferências do ex-guru econômico de Marina Silva. Os aborígines do mercado financeiro já têm vasta experiência com esses colonizadores que nos prometem um “outro mundo possível” e nos entregam somente devastação.

Há alguns anos, tive a oportunidade de assistir a uma palestra de Aswath Damodaran. Para quem não é do meio, Damodaran é uma especie de “papa do valuation”, que é a arte de estimar o valor de uma empresa. Damodaran é professor da Universidade de Nova York e autor de vários livros na área, usados por cursos de administração no mundo inteiro.

Naquela palestra, Damodaran fez um exercício de valuation do Uber. Para tanto, desenhou vários cenários possíveis, que nós poderíamos chamar de “narrativas”. Cada uma daquelas narrativas levava a um valor da empresa completamente diferente. Não lembro exatamente dos números, mas a dispersão dos resultados era da ordem de dezenas de bilhões de dólares. Então, a depender da fé do analista em uma ou outra narrativa, a empresa podia valer quase nada ou uma fortuna.

Antes de continuar, é bom deixar claro que o valor de uma empresa, no final do dia, depende da sua geração de lucros ao longo do tempo. A narrativa faz o papel de convencer os investidores de que haverá lucros no futuro em tal e tal montante.

Aqui entra o papel da publicação de balanços das empresas. Na época, o Uber não tinha capital aberto e, portanto, não publicava balanços trimestrais. Para empresas listadas em bolsa, os balanços trimestrais servem como uma espécie de “check point” para que os analistas comparem os resultados reais com a sua própria narrativa. Claro, quanto mais no futuro estiver a promessa de retornos, mais paciência os analistas terão com resultados ruins de curto prazo. Por outro lado, quanto mais madura for uma empresa, mais importância ganha o balanço.

Depois deste longo preâmbulo, chegamos ao caso da Americanas, que chocou o mercado financeiro nesta semana. Não vou aqui entrar nas tecnicalidades ou de quem seria a culpa. O ponto é que, ao que parece, o balanço da empresa, nos últimos anos, não refletia a sua real lucratividade. Portanto, não servia como um “check point” adequado para conferir a narrativa.

Todos os grandes escândalos financeiros sempre foram encobertos por algum tempo com base em contabilidade, de alguma maneira, fraudada ou inconsistente. Estou agora assistindo à mini-série sobre Bernie Madoff, que aplicou um golpe de dezenas de bilhões de dólares contra investidores. Madoff forjou, durante anos, toda a contabilidade de seus investimentos. A bolha do subprime, de alguma forma, foi ignorada, durante um certo tempo, pela dificuldade de contabilização dos imóveis, dos contratos imobiliários e de seus derivativos. A ”contabilidade criativa” do governo Dilma nada mais foi do que usar truques contábeis para varrer o déficit primário para debaixo do tapete.

Uma velha anedota conta de um empresário que estava selecionando um contador. Para testar os candidatos, perguntava quanto era 2 + 2. Todos os candidatos que respondiam “4” eram eliminados. O primeiro que respondeu “quanto o senhor quer que dê?” foi contratado. A contabilidade tem essa aura do “jeitinho”, pois são inúmeros os critérios possíveis de contabilização, cada um deles chegando a resultados diferentes. Por isso, uma das grandes missões dos xerifes do mercado é uniformizar regras de contabilização, de modo que a contabilidade reflita a realidade econômica da empresa.

O caso da Americanas, ao que parece, é um daqueles em que a contabilidade não refletia a realidade econômica. De repente, como um choque, a realidade econômica chegou e se impôs. Sempre acontece. Não é uma questão de ”se”, mas de “quando”. Isso ocorre nos mais variados âmbitos, desde situações familiares, passando pelas empresas até chegar na economia dos países. A narrativa pode ser muito bonita, a contabilidade pode não ser transparente o suficiente para indicar problemas, mas a realidade econômica, mais cedo ou mais tarde, vai bater à porta. É o momento ”o rei está nu”, em que famílias, empresas e países são confrontados com a sua própria inviabilidade, e precisam reestruturar-se, por bem ou por mal.

PS.: a contabilidade das finanças públicas no Brasil melhorou muito nas últimas décadas, de modo que sabemos, com razoável precisão, o estado em que nos encontramos. Mas isso, ao que parece, não tem sido o suficiente para desmentir narrativas pouco aderentes à realidade econômica. No final, adivinha o que irá prevalecer.

Nos áureos tempos da Lava-Jato, o então juiz Sérgio Moro determinou o congelamento de investimentos de Lula no valor de R$ 9 milhões. O dinheiro estava investido em planos de previdência privada do Banco do Brasil. Muito provavelmente, este dinheiro de Lula ainda está lá. Uma parte relevante desses recursos deve estar investido na compra de títulos públicos.

Tenho uma sugestão: o Tesouro Nacional poderia criar um título público que não pagasse juros. Além disso, esses títulos poderiam não devolver uma parte do principal, a depender das necessidades sociais do povo brasileiro. Sugiro até um nome: NTN-S, Nota do Tesouro Nacional, série Sensibilidade.

Com esse título público na praça, os bancos poderiam criar produtos financeiros específicos para investidores que tenham coração, sensibilidade e humanismo. Por exemplo, o fundo de previdência onde o presidente investe a sua poupança compraria esses títulos.

Esse novo título público seria revolucionário, na medida em que, por um lado, solucionaria o problema do financiamento da dívida pública e, por outro, daria oportunidade a Lula e a todos os humanistas de coração sensível que o apoiam a demonstrar, na prática, a sua sensibilidade social.

Claro que os títulos públicos que pagam juros e o principal no vencimento continuariam a existir. Afinal, muitos investidores não têm coração e sensibilidade, e vão continuar a exigir a remuneração do seu capital. Mas tenho certeza que uma parcela relevante de nossa sociedade toparia abrir mão da sua remuneração pelo bem do povo.

Lula tem a grande oportunidade de demonstrar o seu humanismo, criando a NTN-S e, ele próprio, investindo os seus milhões nesse título.

Tal qual o marido que busca desesperadamente sinais de que sua mulher ainda lhe é fiel, apesar de todas as evidências trazidas pelo detetive particular, o “mercado” ainda espera um “eu te amo” doce por parte de Fernando Haddad. Esse sinal de amor viria através da indicação de nomes “fiscalistas” para o segundo escalão do ministério.

Tenho uma má notícia para o “mercado”: o segundo escalão não garante absolutamente nada. Em 2003, Palocci escalou um dream team no ministério. Três anos depois de um relacionamento estável com o mercado, o governo Lula decidiu que estava na hora de pular o muro. O segundo escalão segurou a barra? Não, saíram todos.

Em 2019, Paulo Guedes montou um ministério com a sua cara. A lua de mel com o mercado foi tórrida, com a bolsa passando da marca histórica dos 100 mil pontos. No entanto, quando o próprio Guedes sucumbiu aos “fura-teto”, o segundo escalão pediu o chapéu e foi embora. Isso mostra que nem mesmo o “primeiro escalão” segura a bronca quando o chefão não quer. Aliás, foi repeteco do que aconteceu com Joaquim Levy no ministério da Fazenda de Dilma 2: um nome “fiscalista”, mesmo que seja no primeiro escalão, não segura um presidente que não está nem aí para o que pensa o mercado.

Haddad é Lula, Lula é Haddad, como dizia o slogan da campanha de 2018. Pelo menos neste caso, temos um primeiro escalão alinhado com o presidente, ao contrário das duplas Dilma/Levy e Bolsonaro/Guedes, de forma que fica mais difícil se auto-enganar. Mas marido apaixonado está sempre em busca de sinais de que sua mulher, afinal de contas, ainda o ama. Os técnicos do segundo escalão da Fazenda são agora a bola da vez.

As crises financeiras podem ser comparadas a uma grande festa em recinto fechado, em que um foco de incêndio se inicia em um canto. A música continua animando a festa durante um tempo, até que os que estão mais próximos do foco (aqueles que têm mais informação) começam a se dirigir para a porta de saída, abandonando a festa, que continua durante um certo tempo. Outros, mesmo sentindo sinais de fumaça, confia que o lugar tem uma boa brigada de incêndio e vai controlar a situação. Por isso, não abandonam a festa, que está bem legal. No final, quando vai ficando cada vez mais claro que o incêndio está atingindo grandes proporções, todos tentam desesperadamente abandonar o recinto. Mas aí, a porta é estreita demais.

Um incêndio desse tipo atingiu o mercado no final do governo Dilma. Entrou em ação, na época, a brigada de incêndio do governo Temer, que controlou a situação. A festa recomeçou, até que um novo foco de incêndio foi iniciado em outubro de 2021, quando o governo Bolsonaro mudou a regra de cálculo do teto para poder gastar mais em 2022. Aquele foco era pequeno, o que passou a ideia de que era possível controla-lo.

Eleito o novo presidente, a esperança dos frequentadores da festa era de que, sendo “pragmático”, manteria o foco de incêndio sob controle e, quem sabe, mais para frente, até acabasse com o fogo jogando água. Para surpresa de muitos, o presidente eleito, mesmo sem assumir o mandato, jogou gasolina no fogo. A justificativa, que está no texto da PEC fura-teto, é que o recinto conta com sprinklers, que serão acionados pela própria ação do fogo. Em economês, os gastos adicionais gerarão crescimento econômico, o que produzirá aumento da arrecadação suficiente para pagar a dívida, dado o efeito multiplicador do gasto público.

Obviamente, esse pessoal que acredita nisso nunca passou por uma mesa de operações. Ou, para manter a analogia, nunca frequentou uma festa em recinto fechado. No final, nem importa se os sprinklers vão ou não funcionar. Ninguém vai ficar ali para comprovar a tese.