O mercado financeiro tem uma certa nostalgia do governo Lula. Principalmente do primeiro mandato, até o Mensalão, em 2005.

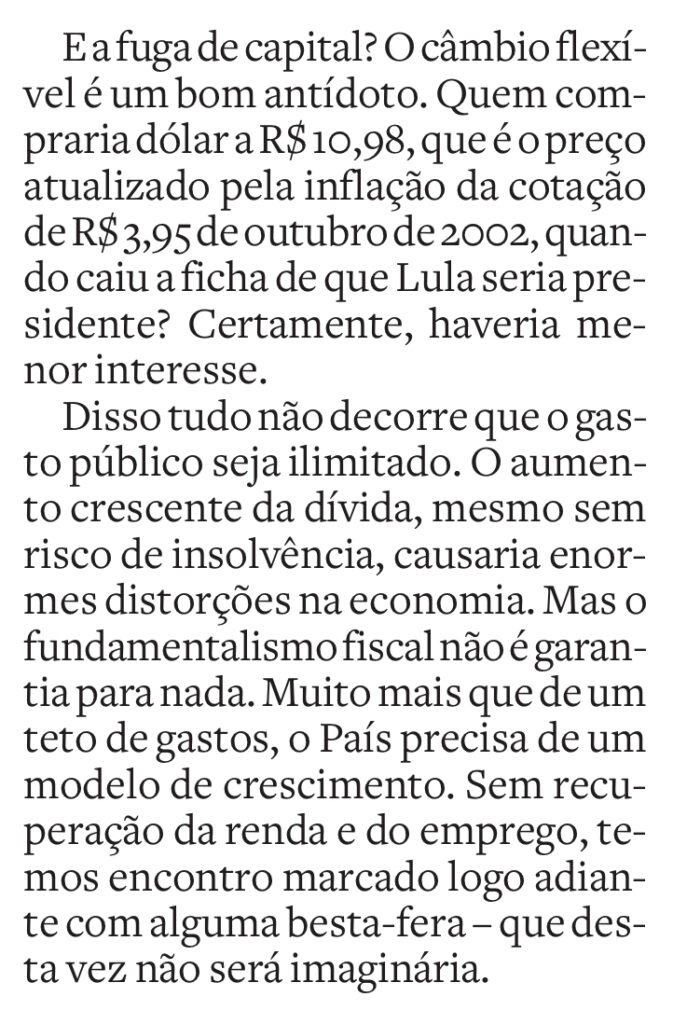

Em 2002, na medida em que ia ficando cada vez mais claro que Lula seria o próximo presidente da República, o mercado foi estressando. Era cada vez mais difícil vender títulos públicos que venciam depois de 2002, pois era real o temor de um calote da dívida pública. O dólar bateu em R$3,95 no pior momento, o que equivaleria hoje a mais de R$8,00 se corrigirmos pela inflação do período.

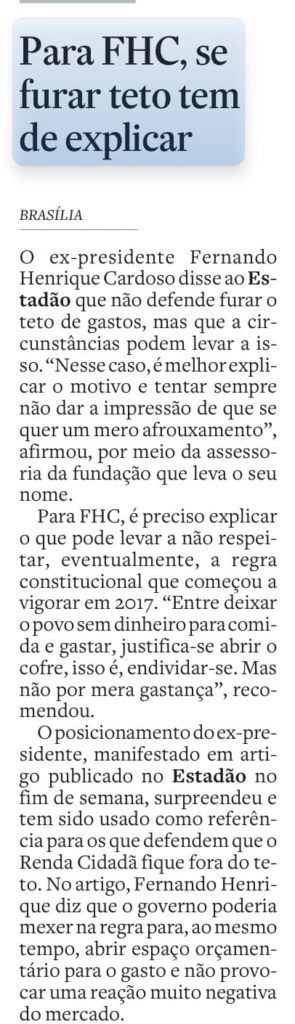

Lula, muito esperto, sabia que não tinha como governar com o mercado fazendo um ataque especulativo contra a moeda. Iniciou, então, a tática que até hoje arranca suspiros dos faria limers. Em primeiro lugar, publicou a famosa “Carta ao Povo Brasileiro”, que poderia ter recebido o nome de “Carta ao Povo do Mercado Financeiro”. Neste texto de junho de 2002, Lula promete respeitar os contratos e preservar o superávit primário necessário para estabilizar a dívida pública.

Mas, como dizem os americanos, talk is cheap. Os mercados continuaram a piorar até outubro, com o dólar batendo o pico às vésperas das eleições. Lula precisou mostrar serviço.

A primeira coisa que fez depois de eleito foi procurar uma equipe econômica que não desse margem a dúvidas. Sob a liderança de Antônio Pallocci, que também arranca suspiros de saudades na Faria Lima, vieram para o governo Lula nomes como Joaquim Levy e Marcos Lisboa. E, para não deixar margem a dúvidas, Henrique Meirelles foi escalado para o Banco Central. Um verdadeiro dream team, para decepção de Mercadante, Beluzzo e a turma da Unicamp.

A combinação de políticas ortodoxas com o superciclo de commodities fez o trabalho: crescimento econômico com equilíbrio fiscal. Com isso, o governo Lula acumulou gordura para implementar a sua real agenda, que já estava clara na Carta ao Povo Brasileiro. Toda o programa desenvolvimentista da década de 50 já estava lá: estímulo à indústria e substituição de importações. Fora o inchaço da máquina pública. A carta fala de um “outro modelo”, que seria contraposto ao que FHC havia implementado. O fato é que, até 2005, o modelo adotado foi o mesmo.

Livre do Mensalão e com Pallocci caído em desgraça, Lula chama Dilma e Mantega para ajudá-lo a implementar esse “outro modelo”. O resto é história: no começo, queimou as gorduras acumuladas. Depois, o país começou a se auto-fagocitar.

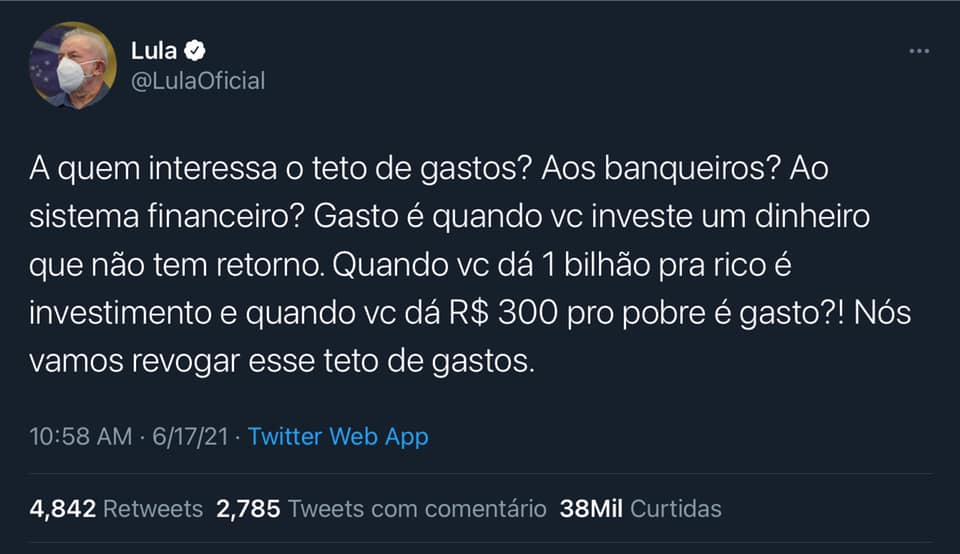

Quando Lula diz que vai “acabar com o teto de gastos”, está falando algo em que realmente acredita. A esperança do mercado é que, como estamos ainda longe das eleições, Lula ainda esteja falando para os seus. Quando for a hora H, outra Carta aos Brasileiros será editada, prometendo disciplina fiscal. E, mais do que isso: o mercado acredita que a própria deterioração dos preços leva um governante pragmático como Lula a adotar políticas responsáveis. Afinal, ele já mostrou que é capaz disso uma vez.

O problema, no entanto, não é o que ele vai fazer a zero de jogo. O problema é a sua preferência revelada. Aos poucos ele vai adotar a mesma agenda econômica que levou Venezuela e Argentina para o buraco em que estão. Alguns têm na memória que o governo Lula foi muito bom do ponto de vista de políticas econômicas, depois Dilma veio e estragou tudo. Nada mais falso: Lula plantou Dilma, não somente como candidata, mas em termos de políticas econômicas. Quando Dilma assumiu, o BNDES já representava quase 10% do PIB, por exemplo. Não é coincidência que Dilma tenha mantido Mantega como seu ministro da Fazenda.

As pessoas rechaçam rupturas, e Lula é muito esperto para patrocinar uma. Mas as pessoas caminham tranquilamente ladeira abaixo, sem perceber que estão descendo em direção a um poço sem fundo. A subida de volta é muito mais sofrida. O PT na presidência não é perigoso pelo que vai fazer em 2023. O PT na presidência é perigoso pelo que vai fazer nos 20 anos seguintes.